Global Hydrogen Generation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

153.46 Billion

USD

216.58 Billion

2025

2033

USD

153.46 Billion

USD

216.58 Billion

2025

2033

| 2026 –2033 | |

| USD 153.46 Billion | |

| USD 216.58 Billion | |

| % | |

|

Сегментация мирового рынка производства водорода по способу производства и доставки (собственные компании, торговые компании), технологии (паровой риформинг метана, частичное окисление нефти, газификация угля, электролиз воды), применению (нефтепереработка, производство аммиака, производство метанола, транспортировка, производство электроэнергии, химическая переработка, автомобильное топливо, другие области применения), хранению (бортовое хранение водорода, подземное хранение водорода, хранение водорода методом преобразования энергии в газ) — тенденции развития отрасли и прогноз до 2033 года

Размер мирового рынка генерации водорода

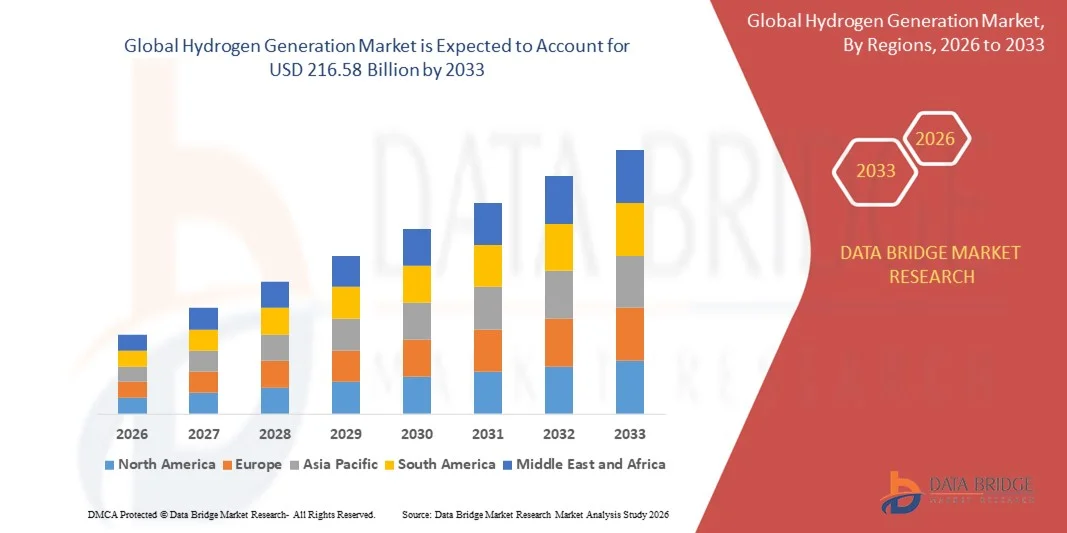

- Согласно анализу Data Bridge Market Research, глобальный размер рынка генерации водорода был оценен как153,46 млрд долларов в 2025 годуОжидается, что он достигнет216,58 млрд долларов к 2033 годув aCAGR 4,40%в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением инвестиций в технологии чистой энергии и растущим спросом на топливо с низким уровнем выбросов в промышленных, транспортных и энергетических секторах, что ускоряет переход к экономике, основанной на водороде.

- Кроме того, достижения в методах производства водорода, включая электролиз и производство водорода на основе возобновляемых источников, наряду с поддерживающей государственной политикой и инициативами в области устойчивого развития способствуют более широкому внедрению водородных решений во всем мире. Эти факторы способствуют расширению рынка и превращению водорода в ключевой энергоноситель будущего.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):153,46 млрд долларов США

- Ожидаемая рыночная стоимость (2033):$216,58 млрд.

- Прогноз CAGR (2026–2033):4.40%

Анализ мирового рынка генерации водорода

- Генерация водорода, включающая производство водорода с помощью таких методов, как электролиз, преобразование парового метана и процессы на основе возобновляемых источников энергии, становится все более важной для декарбонизации энергетических систем и поддержки промышленных, транспортных и энергетических приложений из-за ее профиля с низким уровнем выбросов, универсальности и совместимости с новыми технологиями чистой энергии.

- Растущий спрос на производство водорода в основном подпитывается глобальным толчком к переходу на чистую энергию, росту промышленного применения и поддерживающей государственной политике, стимулирующей внедрение низкоуглеродного топлива.

- Азиатско-Тихоокеанский регион доминировал на мировом рынке генерации водорода с самой большой долей доходов в 36,2% в 2025 году, характеризующейся ранним принятием инициатив в области возобновляемых источников энергии, развитой промышленной инфраструктурой и сильным присутствием ключевых игроков рынка, при этом США испытывают значительный рост на предприятиях по производству водорода, особенно в транспортном и промышленном секторах, что обусловлено инновациями как от известных энергетических компаний, так и от стартапов, специализирующихся на зеленых водородных технологиях.

- Ожидается, что Европа станет самым быстрорастущим регионом на мировом рынке водородной генерации в течение прогнозируемого периода из-за растущей индустриализации, поддерживающих правительственных инициатив и растущих инвестиций в проекты в области возобновляемых источников энергии.

- Сегмент в неволе доминировал на рынке с долей дохода 55,6% в 2025 году, чему способствовали крупные промышленные объекты, такие как нефтеперерабатывающие заводы, химические заводы и установки по производству аммиака, которые производят водород для внутреннего потребления.

Сфера охвата и сегментация мирового рынка водородной генерации

|

Атрибуты |

Генерация водорода: ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Глобальные тенденции на рынке генерации водорода

Повышение эффективности за счет ИИ и цифровой интеграции

- Значительной и ускоряющейся тенденцией на мировом рынке генерации водорода является интеграция искусственного интеллекта (ИИ) и передовых цифровых систем мониторинга в процессы производства водорода. Эта комбинация значительно повышает операционную эффективность, предиктивное техническое обслуживание и общий контроль процессов как в промышленных, так и в возобновляемых установках для производства водорода.

- Например, некоторыеЗеленый водородЗаводы используют системы управления энергией на основе ИИ для оптимизации процессов электролиза в режиме реального времени, минимизации потребления энергии и максимизации выработки водорода. Аналогичным образом, цифровые двойные технологии позволяют операторам виртуально моделировать и контролировать операции по производству водорода, повышая надежность и безопасность процесса.

- Интеграция ИИ в генерацию водорода обеспечивает такие функции, как предиктивное обслуживание, обнаружение аномалий и оптимизация производительности. Например, алгоритмы ИИ могут предсказывать сбои оборудования до их возникновения, оптимизировать использование энергии для блоков электролиза и автоматически регулировать эксплуатационные параметры для обеспечения согласованной чистоты водорода и выхода. Кроме того, цифровой мониторинг в режиме реального времени предоставляет операторам практическую информацию, позволяющую осуществлять удаленный надзор и контроль.

- Бесшовная интеграция ИИ и цифровых систем с установками для производства водорода облегчает централизованный мониторинг нескольких производственных блоков и источников энергии. Благодаря единому интерфейсу операторы установок могут управлять процессами производства, хранения и распределения наряду с возобновляемыми источниками энергии, создавая более эффективную и автоматизированную энергетическую инфраструктуру.

- Эта тенденция к более интеллектуальным, управляемым данными и взаимосвязанным системам производства водорода коренным образом меняет ожидания отрасли в отношении эффективности и надежности. Следовательно, такие компании, как ITM Power и Plug Power, разрабатывают водородные решения с поддержкой ИИ с прогнозным обслуживанием, оптимизацией процессов в режиме реального времени и интеграцией с системами управления возобновляемыми источниками энергии.

- Спрос на ИИ и цифровые интегрированные решения для производства водорода быстро растет в промышленном, транспортном и энергетическом секторах, поскольку заинтересованные стороны все чаще отдают приоритет операционной эффективности, экономии затрат и устойчивости.

Динамика мирового рынка водородной генерации

водитель

Растущая потребность в чистой энергии и промышленных применениях

- Растущий глобальный акцент на сокращение выбросов углерода в сочетании с растущими промышленными и транспортными потребностями в энергии является важным фактором повышения спроса на производство водорода.

- Например, в 2025 году Air Liquide объявила о расширении своих зеленых производственных мощностей по производству водорода в Европе для поддержки растущего спроса со стороны промышленных и мобильных секторов. Ожидается, что такие стратегические инициативы ключевых компаний будут способствовать росту рынка водородной генерации в течение прогнозируемого периода.

- Поскольку правительства и отрасли стремятся достичь целей устойчивого развития и снизить зависимость от ископаемого топлива, водород предлагает альтернативу с низким уровнем выбросов для производства электроэнергии, промышленных процессов и транспорта, обеспечивая убедительное решение по сравнению с обычными источниками энергии.

- Кроме того, растущее внедрение возобновляемых источников энергии и электрификация промышленных процессов увеличивают интеграцию водорода в качестве носителя чистой энергии, что делает его критически важным компонентом будущих энергетических систем.

- Универсальность водорода в топливных элементах, электроэнергетике и промышленном сырье, а также государственные стимулы и поддерживающая нормативная база способствуют его внедрению во многих секторах. Инвестиции в масштабируемые технологии производства и модульные решения также способствуют росту рынка.

Сдержанность/вызов

Высокие производственные затраты и инфраструктурные ограничения

- Относительно высокие производственные затраты на зеленый водород, особенно от электролиза, приводимого в действие возобновляемыми источниками энергии, представляют собой серьезную проблему для более широкого внедрения на рынке. Современные методы требуют значительных капиталовложений и эксплуатационных расходов, что может ограничить конкурентоспособность по сравнению с обычными видами ископаемого топлива.

- Например, в то время как такие страны, как Германия и Япония, вкладывают значительные средства в электролизеры, первоначальные затраты на инфраструктуру остаются препятствием для крупномасштабного развертывания.

- Решение этих проблем с затратами за счет технологических достижений, экономии за счет масштаба и государственных субсидий имеет решающее значение для ускорения принятия. Такие компании, как ITM Power и Plug Power, сосредоточены на снижении производственных затрат за счет более эффективных электролизеров и модульных водородных решений.

- Кроме того, ограниченная доступность инфраструктуры транспортировки и хранения водорода во многих регионах может ограничить рост рынка. Разработка трубопроводов, заправочных станций и решений для хранения требует значительных инвестиций, которые могут замедлить широкое развертывание.

- Преодоление этих проблем за счет оптимизации затрат, технологических инноваций, развития инфраструктуры и поддержки политики будет иметь жизненно важное значение для устойчивого роста на мировом рынке производства водорода.

Глобальный рынок генерации водорода

Рынок генерации водорода сегментирован на основе режима генерации и доставки, технологии, применения и хранения.

- Поколение и режим доставки

На основе режима генерации и доставки глобальный рынок водородной генерации сегментирован на невольничий и торговый. Сегмент в неволе доминировал на рынке с долей дохода 55,6% в 2025 году, чему способствовали крупные промышленные объекты, такие как нефтеперерабатывающие заводы, химические заводы и установки по производству аммиака, которые производят водород для внутреннего потребления. Производство в неволе обеспечивает последовательное и экономически эффективное предложение водорода для отраслей с большими объемами потребностей, сводя к минимуму зависимость от внешних поставщиков.

Ожидается, что в торговом сегменте самый быстрый CAGR составит 22,3% с 2026 по 2033 год, что обусловлено растущим спросом на коммерчески поставляемый водород на развивающихся рынках и новыми приложениями, такими как мобильность и хранение энергии. Торговые поставщики обслуживают сектора с прерывистыми или переменными потребностями в водороде, предлагая гибкие и масштабируемые решения для поставок, что привело к быстрому внедрению в странах, расширяющих водородную инфраструктуру.

- По технологии

На основе технологии глобальный рынок генерации водорода сегментируется на паровое метановое реформирование (SMR), частичное окисление нефти (POX), газификацию угля и электролиз воды. Сегмент SMR доминировал на рынке с долей 43,2% в 2025 году, что объясняется его экономической эффективностью, развитой инфраструктурой и широким внедрением в промышленное производство водорода для переработки нефти, производства аммиака и метанола. SMR остается предпочтительной технологией в регионах с обильными поставками природного газа.

Ожидается, что в сегменте электролиза будет наблюдаться самый быстрый CAGR в 24,1% с 2026 по 2033 год, что обусловлено растущим акцентом на производство зеленого водорода с использованием возобновляемых источников энергии. Технологические достижения, правительственные стимулы и глобальные цели по декарбонизации ускоряют инвестиции в электролизные установки, что делает их все более конкурентоспособными по сравнению с традиционными методами на основе ископаемых.

- С помощью приложения

На основе применения глобальный рынок генерации водорода сегментируется на нефтеперерабатывающий завод, производство аммиака, производство метанола, транспорт, производство электроэнергии, химическую обработку, автомобильное топливо и другие приложения. Сегмент нефтеперерабатывающих заводов доминировал на рынке с долей рынка 38,5% в 2025 году, благодаря широкому использованию водорода в гидрокрекингах, десульфуризации и других процессах переработки для производства более чистого топлива. Водород необходим для соблюдения строгих топливных стандартов, стимулируя устойчивый спрос.

Ожидается, что в транспортном сегменте самый быстрый CAGR составит 23,7% с 2026 по 2033 год, чему способствует растущее внедрение транспортных средств на водородных топливных элементах и инвестиции в инфраструктуру заправки водородом. Растущая экологическая осведомленность, государственные субсидии и стратегическое партнерство между энергетическими и автомобильными компаниями способствуют расширению использования водорода в мобильных приложениях.

- При хранении

На основе хранения глобальный рынок водородной генерации сегментируется на бортовое хранение водорода, подземное хранение водорода и хранение водорода от мощности до газа. Сегмент бортовых хранилищ доминировал на рынке с долей 41,8% в 2025 году, в основном из-за его критической роли в приложениях водородной мобильности, включая транспортные средства на топливных элементах и портативные энергетические системы. Бортовые системы хранения позволяют эффективно, безопасно и под высоким давлением хранить водород непосредственно на транспортных средствах, поддерживая широкое распространение.

Ожидается, что в сегменте хранения водорода от мощности до газа самый быстрый CAGR составит 25,0% с 2026 по 2033 год, что обусловлено растущей потребностью в крупномасштабных решениях для хранения энергии и балансировки сети с использованием водорода. Интеграция с возобновляемыми источниками энергии позволяет преобразовывать избыток электроэнергии в водород, хранить ее и преобразовывать в энергию во время пикового спроса, повышая энергетическую безопасность и устойчивость.

Региональный анализ мирового рынка водородной генерации

- Азиатско-Тихоокеанский регион доминировал на мировом рынке генерации водорода с самой большой долей доходов в 36,2% в 2025 году, что обусловлено растущим спросом на решения в области чистой энергии, растущими усилиями по декарбонизации промышленности и увеличением инвестиций в водородную инфраструктуру и проекты в области возобновляемых источников энергии.

- Отрасли по всему региону, включая переработку, химикаты и транспорт, быстро внедряют водород в качестве устойчивого источника энергии для сокращения выбросов углерода и соблюдения строгих экологических норм.

- Этот рост также поддерживается сильной государственной политикой, высокими инвестициями в НИОКР и активным участием ведущих компаний, разрабатывающих крупномасштабные зеленые водородные объекты, позиционируя Северную Америку как глобальный центр водородных инноваций и производства.

Обзор рынка водородной генерации США

Американский рынок водородной генерации занял самую большую долю дохода в 81% в 2025 году в Северной Америке, чему способствовали сильные правительственные инициативы, направленные на развитие чистой энергии и значительные инвестиции в зеленую водородную инфраструктуру. Быстрый переход к декарбонизации в сочетании с достижениями в области электролизеров подпитывает крупномасштабные проекты по производству водорода по всей стране. Увеличение спроса со стороны нефтеперерабатывающих, транспортных и промышленных секторов еще больше ускоряет рост рынка. Кроме того, федеральные стимулы, такие как Закон о сокращении инфляции и налоговые льготы для проектов возобновляемого водорода, привлекают как внутренние, так и иностранные инвестиции, позиционируя США как мирового лидера в производстве водорода и инновациях.

Европейское исследование рынка водородной генерации

По прогнозам, европейский рынок водородной генерации будет расширяться с существенным CAGR в течение прогнозируемого периода, в первую очередь благодаря амбициозным климатическим целям Европейского союза и растущему акценту на энергетический переход. Сильная нормативная поддержка зеленого водорода в сочетании с крупномасштабным финансированием в рамках таких инициатив, как Стратегия ЕС по водороду, способствует быстрому развитию водородной инфраструктуры во всем регионе. Растущее промышленное внедрение, особенно в сталелитейном производстве, химических веществах и транспорте, увеличивает спрос на рынке. Внимание Европы к углеродной нейтральности и интеграции возобновляемых источников энергии, как ожидается, сохранит ее лидерство в области внедрения чистого водорода во многих секторах конечного использования.

Британский рынок генерации водорода

Ожидается, что в течение прогнозируемого периода рынок водородной генерации в Великобритании будет расти на примечательном уровне CAGR, что обусловлено приверженностью правительства достижению чистых нулевых выбросов к 2050 году и увеличением инвестиций в низкоуглеродные водородные проекты. Стратегические программы, такие как Водородная стратегия Великобритании и Фонд чистого нулевого водорода, способствуют тесному сотрудничеству между государственным и частным секторами. На рынке наблюдается значительное расширение проектов «зеленого» и «синего» водорода, направленных на декарбонизацию энергетики, транспорта и тяжелой промышленности. Кроме того, растущее участие энергетических компаний и развитие водородных хабов в ключевых промышленных зонах способствуют устойчивому росту рынка.

Немецкий рынок водородной генерации

Ожидается, что в течение прогнозируемого периода рынок водородной генерации в Германии будет расширяться на значительном CAGR, что обусловлено устойчивыми целями страны в области энергетического перехода и сильным акцентом на технологические инновации. Национальная водородная стратегия Германии и значительное финансирование расширения мощностей электролизеров ускоряют развитие производства зеленого водорода. Передовая промышленная база страны, особенно в автомобильном, сталелитейном и химическом секторах, стимулирует широкомасштабное внедрение водорода в качестве источника чистой энергии. Кроме того, сотрудничество с соседними европейскими странами и интеграция возобновляемых источников энергии, таких как ветер и солнечная энергия, в производство водорода поддерживают долгосрочный рост рынка.

Азиатско-Тихоокеанский рынок генерации водорода

Азиатско-тихоокеанский рынок водородной генерации будет расти на самом быстром CAGR 24% в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено растущим спросом на энергию, урбанизацией и государственной политикой, способствующей экологически чистым и устойчивым видам топлива. Такие страны, как Китай, Япония и Индия, лидируют в расширении мощностей по производству водорода и инвестициях в водородные технологии на основе возобновляемых источников энергии. Растущее внимание к промышленной декарбонизации и чистой мобильности способствует внедрению в ключевых секторах. Кроме того, появление APAC в качестве производственного центра для водородного оборудования в сочетании с поддерживающими правительственными дорожными картами и региональным сотрудничеством расширяет доступность и доступность на рынке.

Японский рынок генерации водорода

Японский рынок водородной генерации набирает обороты благодаря сильной государственной поддержке, внедрению передовых технологий и приверженности страны достижению углеродной нейтральности к 2050 году. Основная стратегия Японии по водороду подчеркивает крупномасштабный импорт водорода, развертывание топливных элементов и производство водорода на основе возобновляемых источников. Растущая интеграция водорода в транспорт, производство электроэнергии и промышленное применение способствует устойчивому росту. Кроме того, акцент Японии на энергетической безопасности и партнерские отношения с мировыми поставщиками водорода укрепляют ее позиции в качестве ведущего рынка в Азиатско-Тихоокеанском регионе как для зеленых, так и для синих водородных решений.

Китайский рынок генерации водорода

Китайский рынок водородной генерации составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовали огромные инвестиции в водородную инфраструктуру, быстрая индустриализация и сильный толчок правительства к диверсификации энергетики. Национальная водородная стратегия Китая поддерживает расширение производства синего и зеленого водорода, и в настоящее время в нескольких провинциях осуществляются пилотные проекты. Рынок выигрывает от экономически эффективных производственных возможностей, отечественного производства электролизеров и быстрого расширения водородных заправочных станций. Кроме того, растущий спрос со стороны сталелитейного, химического и транспортного секторов в сочетании с сильной политической поддержкой углеродной нейтральности позиционирует Китай как одного из самых влиятельных игроков в мировой индустрии производства водорода.

Доля мирового рынка генерации водорода

Индустрия производства водорода в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

•Air Liquide (Франция)

• Linde plc (Германия)

Air Products and Chemicals, Inc. (США)

• Thyssenkrupp AG (Германия)

Praxair, Inc. (США)

• ITM Power plc (Великобритания)

Водород NEL (Норвегия)

Plug Power Inc. (США)

•Siemens Energy AG (Германия)

McPhy Energy S.A. (Франция)

Cummins Inc. (США)

Engie SA (Франция)

• Uniper SE (Германия)

•Ballard Power Systems (Канада)

Doosan Fuel Cell Co., Ltd. (Южная Корея)

Зеленые водородные системы A/S (Дания)

Toyota Tsusho Corporation (Япония)

•Fortescue Future Industries (Австралия)

Hyundai Steel Company (Южная Корея)

BASF SE (Германия)

Каковы последние события на мировом рынке генерации водорода

- В апреле 2024 года Air Liquide, мировой лидер в области газовых и энергетических решений, объявил о запуске крупномасштабного проекта по производству зеленого водорода в Южной Африке для поддержки перехода региона к чистой энергии. Эта стратегическая инициатива направлена на сокращение выбросов углерода и поставку возобновляемого водорода для промышленных и мобильных приложений. Используя свой глобальный опыт и передовые технологии электролиза, Air Liquide решает местные энергетические проблемы, укрепляя свои лидирующие позиции на быстро растущем глобальном рынке водородной генерации.

- В марте 2024 года Plug Power Inc., ведущий поставщик водородных решений в США, представила свою новую водородную систему GenKey, предназначенную для промышленного и коммерческого применения. Система интегрирует производство водорода, хранение и питание топливных элементов в единую масштабируемую платформу. Это нововведение повышает операционную эффективность и энергетическую надежность для конечных пользователей, подчеркивая постоянную приверженность Plug Power продвижению чистых водородных технологий и поддержке глобального перехода к устойчивым энергетическим системам.

- В марте 2024 года Honeywell International Inc. успешно ввела в эксплуатацию проект по смешиванию и контролю водорода в Бенгалуру, Индия, направленный на оптимизацию использования промышленной энергии и сокращение выбросов парниковых газов. Инициатива использует передовые технологии автоматизации и управления водородом Honeywell для создания более эффективных низкоуглеродных операций. Этот проект демонстрирует приверженность Honeywell применению своего инженерного опыта для ускорения внедрения водорода и содействия достижению целей Индии в области чистой энергии.

- В феврале 2024 года Linde plc, одна из крупнейших в мире промышленных газовых компаний, объявила о стратегическом партнерстве с Shell plc для развития сети сжижения и распределения водорода по всей Европе. Это сотрудничество предназначено для улучшения цепочек поставок водорода, что позволяет расширить промышленные и транспортные приложения. Инициатива подчеркивает приверженность Linde внедрению инноваций в водородную инфраструктуру и поддержке перехода к низкоуглеродной экономике.

- В январе 2024 года Siemens Energy представила электролизер нового поколения Silyzer 300 на Всемирном энергетическом саммите будущего в Абу-Даби. Этот усовершенствованный электролизер протонной мембраны (PEM) обеспечивает более высокую эффективность, модульную масштабируемость и более низкие эксплуатационные расходы, что делает его идеальным для крупномасштабного производства зеленого водорода. Silyzer 300 отражает постоянное внимание Siemens Energy к технологическому прогрессу и ее миссию по обеспечению устойчивых решений для развивающейся глобальной водородной экономики.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.