Global Hydrogen Truck Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.31 Billion

USD

9.18 Billion

2024

2032

USD

2.31 Billion

USD

9.18 Billion

2024

2032

| 2025 –2032 | |

| USD 2.31 Billion | |

| USD 9.18 Billion | |

| % | |

|

Сегментация мирового рынка грузовиков на водороде по типу транспортного средства (тяжелые грузовики, грузовики средней грузоподъемности и грузовики малой грузоподъемности), технологии топливных элементов (PEMFC и SOFC), запасу хода (до 300 миль, 300–500 миль и более 500 миль), мощности двигателя (до 200 кВт, 200–400 кВт и более 400 кВт), области применения (логистика и транспорт, коммунальное хозяйство, строительство и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка водородных грузовиков

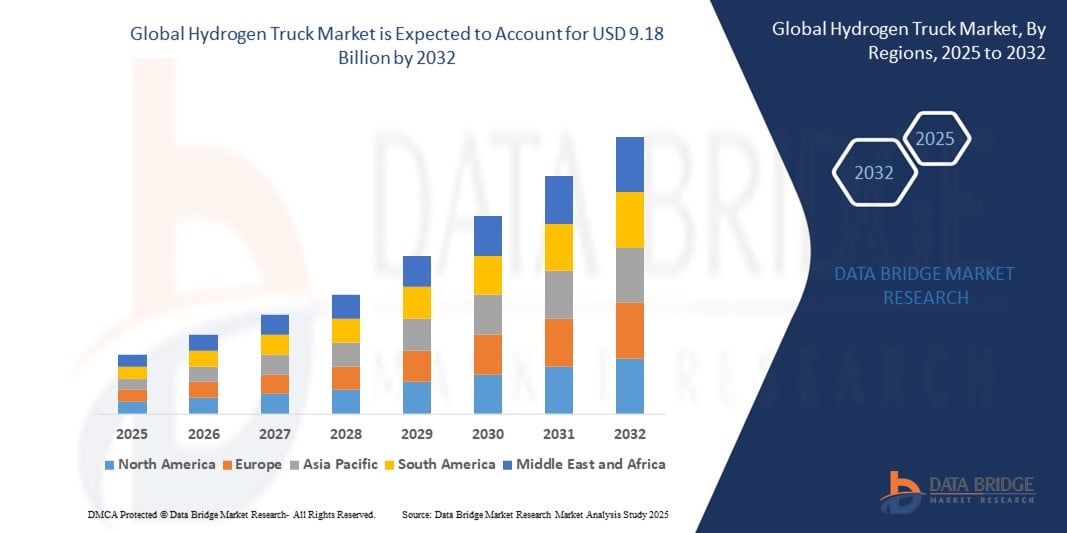

- Объем мирового рынка грузовиков на водороде оценивался в 2,31 млрд долларов США в 2024 году и, как ожидается, достигнет 9,18 млрд долларов США к 2032 году при среднегодовом темпе роста 18,83% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим спросом на коммерческие автомобили с нулевым уровнем выбросов, увеличением инвестиций в водородную инфраструктуру и строгим государственным регулированием выбросов углерода.

- Расширение логистического и муниципального секторов, особенно в Северной Америке, Европе и некоторых частях Азиатско-Тихоокеанского региона, еще больше увеличивает спрос на водородные грузовики средней и большой грузоподъемности.

Анализ рынка водородных грузовиков

- Рынок стремительно расширяется, поскольку производители переключают внимание с традиционных видов топлива на альтернативные варианты на основе водорода, чему способствуют благоприятная политика и стимулы развития зеленой энергетики.

- Технологические достижения в области топливных элементов с протонообменной мембраной (PEMFC) и твердооксидных топливных элементов (SOFC), а также растущие инвестиции в НИОКР ускоряют внедрение грузовиков на водороде во всем мире.

- Азиатско-Тихоокеанский регион доминировал на рынке водородных грузовиков с наибольшей долей выручки в 42,13% в 2024 году, что обусловлено быстрой индустриализацией, сильной государственной политикой и растущим вниманием к транспорту с нулевым уровнем выбросов в таких странах, как Китай, Япония и Южная Корея.

- Ожидается, что регион Северной Америки станет свидетелем самых высоких темпов роста на мировом рынке грузовиков на водороде, что обусловлено растущим переходом к декарбонизации транспорта, ускоренным развитием инфраструктуры для водородных заправочных станций и поддерживающими политическими рамками, продвигающими логистические решения без выбросов.

- Сегмент тяжёлых грузовиков обеспечил наибольшую долю выручки в 50,7% в 2024 году благодаря растущему использованию технологии водородных топливных элементов в дальних перевозках и грузовых операциях. Эти грузовики обладают преимуществами увеличенного запаса хода и высокой грузоподъёмности, что делает их подходящими для сложных логистических задач в промышленно развитых странах. Кроме того, государственные предписания, направленные на декарбонизацию грузовых перевозок, ускоряют внедрение тяжёлых грузовиков с нулевым уровнем выбросов.

Объем отчета и сегментация рынка водородных грузовиков

|

Атрибуты |

Ключевые данные о рынке водородных грузовиков |

|

Охваченные сегменты |

• По типу транспортного средства: большегрузные грузовики, среднегрузовые грузовики и малотоннажные грузовики • По технологии топливных элементов: PEMFC и aSOFC • По дальности: до 300 миль, 300–500 миль и более 500 миль • По мощности двигателя: до 200 кВт, 200–400 кВт и выше 400 кВт • По области применения: логистика и транспорт, муниципальное хозяйство, строительство и другие |

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Hyundai Motor Company (Южная Корея) • MAN Truck & Bus SE (Германия) |

|

Рыночные возможности |

• Расширение инфраструктуры заправки водородом по всему миру • Растущее использование водородных грузовиков в логистике на дальние расстояния |

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка водородных грузовиков

«Резкий рост инвестиций в развитие водородной инфраструктуры»

- Глобальное стремление к декарбонизации транспорта ускоряет инвестиции в инфраструктуру водородных заправок, необходимую для коммерческой жизнеспособности водородных грузовиков. Правительства предлагают субсидии и запускают водородные стратегии для создания плотных сетей заправок. Эти усилия обеспечивают логистическую надежность для водородных грузовых автопарков, работающих на больших расстояниях.

- Крупные энергетические компании и производители грузовиков совместно разрабатывают региональные водородные экосистемы, чтобы согласовать развертывание транспортных средств с доступностью заправок. Эти экосистемы включают в себя специализированные системы производства экологически чистого водорода, транспортные коридоры и стратегически расположенные заправочные центры. Такое сотрудничество повышает готовность инфраструктуры и снижает барьеры для входа на рынок для операторов автопарков.

- Например, немецкая инициатива H2 Mobility, поддерживаемая такими компаниями, как Air Liquide и Shell, направлена на создание 400 водородных заправочных станций по всей стране к 2026 году. Эта инициатива уже меняет подход к перевозке водорода в Европе и служит моделью для аналогичных проектов в Азии и Северной Америке.

- Национальная политика и требования к нулевому уровню выбросов укрепляют доверие частного сектора, что приводит к масштабному развитию инфраструктуры. Например, Министерство энергетики США инвестирует в водородные хабы в рамках своей инициативы «Hydrogen Shot», направленной на снижение стоимости водорода и поддержку его широкого коммерческого внедрения.

- Скоординированное развитие водородной инфраструктуры закладывает основу для расширения использования водородных грузовиков. По мере роста доступности заправок и развития технологий топливных элементов ожидается, что водородные грузовики станут устойчивым и масштабируемым решением для декарбонизации дальних и большегрузных перевозок.

Динамика рынка водородных грузовиков

Водитель

«Растущий спрос на решения для большегрузного транспорта с нулевым уровнем выбросов»

• Правительства и промышленность испытывают всё большее давление, связанное с необходимостью сокращения выбросов парниковых газов, особенно в таких секторах, как грузоперевозки и логистика. Водородные грузовики представляют собой привлекательную альтернативу дизельным автомобилям, обеспечивая высокую грузоподъёмность при нулевых выбросах выхлопных газов. Это делает их особенно подходящими для декарбонизации тяжёлых магистральных перевозок.

• Водородные топливные элементы обеспечивают больший запас хода и более быструю заправку по сравнению с альтернативными вариантами на основе аккумуляторных батарей, что делает их идеальным решением для коммерческих автопарков. Эти характеристики решают критически важные проблемы, связанные с простоями в эксплуатации и ограниченным запасом хода электрогрузовиков. Поскольку логистические компании стремятся поддерживать эффективность и одновременно сокращать выбросы углерода, спрос на водородные грузовики продолжает расти.

• Например, Amazon и другие глобальные логистические компании активно тестируют грузовики на водородных топливных элементах для своих автопарков, стремясь достичь корпоративных целей по достижению углеродной нейтральности. Их внедрение свидетельствует о растущем доверии к водородным технологиям как к эффективному решению для экологически чистых грузоперевозок.

• Более того, строгие стандарты выбросов и требования к чистой энергии в таких регионах, как Европейский союз, Калифорния и Япония, ускоряют переход автопарков. Стимулирующие меры, субсидии и благоприятная нормативная база способствуют раннему внедрению, что дополнительно стимулирует спрос на водородные грузовики в ключевых экономиках.

• Потребность в экологичных решениях для грузоперевозок стимулирует интерес к водородным грузовикам. Их способность обеспечивать нулевые выбросы без ущерба для запаса хода или производительности делает их важнейшим элементом логистических и транспортных систем нового поколения.

Сдержанность/Вызов

«Отсутствие инфраструктуры для заправки водородом и высокие эксплуатационные расходы»

• Несмотря на свои экологические преимущества, водородные грузовики сталкиваются с серьёзными препятствиями при внедрении из-за дефицита водородных заправочных станций. Неразвитая сеть заправок ограничивает гибкость маршрутов и эксплуатационную надёжность, особенно для операторов автопарков, обслуживающих междугородние или сельские маршруты.

• Производство и распределение водорода остаются дорогостоящими, особенно при использовании экологичных методов получения водорода, таких как электролиз. Эти затраты приводят к более высокой совокупной стоимости владения (TCO) водородными грузовиками, что делает их менее конкурентоспособными по сравнению с дизельными или даже аккумуляторными альтернативами в текущих рыночных условиях.

• Например, в США существует менее 100 общественных водородных заправок, большинство из которых сосредоточено в Калифорнии, что затрудняет их внедрение по всей стране. Такая раздробленность инфраструктуры препятствует масштабным инвестициям в водородные технологии для автомобильного парка.

• Кроме того, расходы на техническое обслуживание и техническая сложность систем топливных элементов увеличивают долгосрочные расходы на владение. В отсутствие эффекта масштаба и развитых цепочек поставок эксплуатационные расходы остаются препятствием для более широкого внедрения.

• В заключение, хотя водородные грузовики и обеспечивают значительные экологические преимущества, инфраструктурные пробелы и высокая стоимость создают серьёзные проблемы. Если не решить эти проблемы посредством политической поддержки, частных инвестиций и инноваций, направленных на снижение затрат, эти ограничения могут замедлить рост рынка в ближайшей перспективе.

Объем рынка водородных грузовиков

Рынок сегментирован по типу транспортного средства, технологии топливных элементов, запасу хода, мощности двигателя и области применения.

- По типу транспортного средства

В зависимости от типа транспортного средства рынок водородных грузовиков сегментируется на тяжёлые, среднетоннажные и малотоннажные грузовики. Сегмент тяжёлых грузовиков обеспечил наибольшую долю выручки в 50,7% в 2024 году, что обусловлено растущим использованием технологии водородных топливных элементов в дальних перевозках и грузовых операциях. Эти грузовики обладают преимуществами увеличенного запаса хода и высокой грузоподъёмности, что делает их подходящими для сложных логистических задач в промышленно развитых странах. Кроме того, государственные предписания, направленные на декарбонизацию грузовых перевозок, ускоряют внедрение тяжёлых грузовиков с нулевым уровнем выбросов.

Ожидается, что сегмент среднетоннажных грузовиков будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущими потребностями в городских перевозках и коммунальном обслуживании. Эти автомобили предлагают баланс между эффективностью и запасом хода, что делает их идеальными для перевозок на короткие и средние расстояния. Их компактные размеры и меньший расход топлива по сравнению с большегрузными моделями способствуют их растущему использованию в сфере внутригородских перевозок.

- По технологии топливных элементов

На основе технологии топливных элементов рынок водородных грузовиков сегментирован на топливные элементы с протонообменной мембраной (ТЭПМ) и твердооксидные топливные элементы (ТОТЭ). Сегмент ТЭПМ доминировал на рынке в 2024 году благодаря высокой эффективности, быстрому запуску и совместимости с различными диапазонами температур. Эти характеристики делают ТЭПМ особенно подходящими для транспортных приложений, особенно там, где важны быстрое реагирование и гибкость эксплуатации.

Ожидается, что сегмент ТОТЭ будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря его исключительной топливной гибкости и высокой энергоэффективности в стационарном режиме работы. Эти топливные элементы всё чаще рассматриваются для специализированных применений и магистральных грузовиков, где тепловая эффективность и снижение затрат на топливо являются долгосрочными приоритетами.

- По диапазону

По дальности полета рынок сегментируется на сегменты до 300 миль, 300–500 миль и более 500 миль. Сегмент 300–500 миль обеспечил наибольшую долю выручки в 2024 году благодаря оптимальному балансу между дальностью полета и требованиями к хранению топлива. Такая дальность полета отвечает операционным потребностям большинства региональных логистических компаний и снижает опасения по поводу ограниченной инфраструктуры для дозаправки.

Ожидается, что сегмент протяженностью свыше 500 миль будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на дальние перевозки без необходимости частых остановок. Инновации в области хранения водорода в баках и эффективности топливных элементов помогают производителям расширять возможности запаса хода грузовиков, делая их жизнеспособной альтернативой дизельным аналогам на межштатных маршрутах.

- По мощности двигателя

По мощности двигателя рынок водородных грузовиков сегментируется на сегменты до 200 кВт, 200–400 кВт и свыше 400 кВт. Сегмент 200–400 кВт занимал наибольшую долю рынка в 2024 году, поскольку он подходит для большинства применений средне- и тяжеловесных грузовиков, обеспечивая достаточную мощность для движения в гору, высокоскоростных перевозок грузов и обеспечения непрерывной ежедневной эксплуатации.

Ожидается, что сегмент электромобилей мощностью свыше 400 кВт будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на высокопроизводительные транспортные средства для тяжёлой промышленной транспортировки. Эти грузовики используются в областях, требующих значительного крутящего момента и ускорения, например, в горнодобывающей логистике и на маршрутах доставки по горной местности.

- По применению

По сфере применения рынок сегментируется на логистику и транспорт, коммунальное хозяйство, строительство и другие. Сегмент логистики и транспорта занимал доминирующую долю в 2024 году благодаря глобальной тенденции к декарбонизации коммерческих автопарков и снижению зависимости от ископаемого топлива при перевозке грузов. Водородные грузовики отличаются быстрой заправкой и большим запасом хода, что делает их идеальными для доставки, грузоперевозок и обслуживания автопарков.

Ожидается, что муниципальный сегмент будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать усиление государственных инициатив по электрификации городских служб, таких как вывоз мусора, коммунальное обслуживание и общественный транспорт. Водородные грузовики этой категории отличаются экологичностью, бесшумностью и готовностью к эксплуатации в холодном климате, что делает их пригодными для всесезонного использования в муниципальных службах.

Региональный анализ рынка водородных грузовиков

• Азиатско-Тихоокеанский регион доминировал на рынке водородных грузовиков с наибольшей долей выручки в 42,13% в 2024 году, что было обусловлено быстрой индустриализацией, сильной государственной политикой и растущим вниманием к транспорту с нулевым уровнем выбросов в таких странах, как Китай, Япония и Южная Корея.

• Регион получает выгоду от национальных дорожных карт по водороду, стимулирующих мер и растущих инвестиций в инфраструктуру заправки водородом для содействия развертыванию транспортных средств на топливных элементах.

• Ведущие автопроизводители и технологические компании Азиатско-Тихоокеанского региона сотрудничают в разработке современных моделей водородных грузовиков для коммерческого и муниципального применения, ускоряя развитие рынка.

Обзор рынка водородных грузовиков в Китае

Китайский рынок водородных грузовиков занял наибольшую долю в Азиатско-Тихоокеанском регионе в 2024 году благодаря значительному государственному финансированию, запуску демонстрационных городов водородных грузовиков и активному участию местных производителей. Стремясь достичь пика выбросов углерода к 2030 году, Китай масштабирует внедрение водородных грузовиков в грузовых коридорах и городской логистике. Такие компании, как FAW, Dongfeng и SAIC, активно инвестируют в большегрузные автомобили с водородным двигателем, а по всей стране уже действуют более 200 водородных заправочных станций.

Обзор рынка водородных грузовиков в Японии

Ожидается, что рынок водородных грузовиков в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать долгосрочная приверженность правительства построению водородной экономики в рамках Базовой водородной стратегии. Ключевые игроки, такие как Toyota и Mitsubishi Fuso, проводят масштабные пилотные проекты с использованием водородных грузовиков в сегментах городской логистики и строительства. Развитие цепочек поставок водорода, государственно-частное партнерство и поддержка местных органов власти в таких городах, как Токио и Иокогама, в совокупности способствуют внедрению водородных грузовиков на рынок.

Обзор рынка водородных грузовиков в Северной Америке

Ожидается, что рынок водородных грузовиков в Северной Америке будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено целями декарбонизации, расширением инфраструктуры чистого топлива и требованиями к корпоративному устойчивому развитию. Государственные и частные операторы автопарков всё чаще используют водородные грузовики для дальних перевозок благодаря их быстрой заправке и увеличенному запасу хода. Государственные стимулы, такие как Закон о снижении инфляции в США, способствуют внедрению автомобилей на топливных элементах и производству водорода.

Обзор рынка водородных грузовиков в США

Ожидается, что в США с 2025 по 2032 год будут наблюдаться самые высокие темпы роста благодаря активным инвестициям в решения для грузоперевозок с нулевым уровнем выбросов и развитию партнерских отношений между логистическими компаниями и поставщиками водородных технологий. Такие штаты, как Калифорния, Техас и Нью-Йорк, лидируют в развитии инфраструктуры водородных заправок и пилотных проектов. Такие компании, как Nikola Corporation, Hyzon Motors и Cummins, играют ключевую роль в ускорении внедрения водородных грузовиков для дальних и региональных перевозок.

Обзор европейского рынка водородных грузовиков

Ожидается, что европейский рынок водородных грузовиков будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать строгие нормы выбросов углерода, финансирование в рамках Европейского зелёного соглашения и растущая популярность устойчивой логистики. Регион активно инвестирует в водородные коридоры, проходящие через основные автомагистрали и грузовые сети. Сотрудничество между государствами-членами ЕС и производителями оригинального оборудования, такими как Daimler Truck и Volvo, прокладывает путь к коммерческому внедрению водородных грузовиков в логистическом, строительном и муниципальном секторах.

Обзор рынка водородных грузовиков в Германии

Ожидается, что Германия будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать национальные стратегии развития водородной энергетики, федеральные субсидии и тесное промышленное сотрудничество. Правительство Германии намерено открыть к 2030 году сотни водородных заправочных станций, что будет способствовать широкому использованию грузовиков с водородным двигателем. Благодаря крупным производителям оригинального оборудования, таким как Daimler и MAN, активно разрабатывающим автомобили на топливных элементах, Германия является лидером в коммерциализации водородных грузовых перевозок в регионе.

Обзор рынка водородных грузовиков в Великобритании

Ожидается, что рынок водородных грузовиков в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать такие политические инициативы, как «Стратегия по водороду» и программа «Дорога к нулю» по снижению выбросов. В настоящее время проводятся испытания водородных грузовиков в логистических и мусороперерабатывающих автопарках, особенно в таких городах, как Лондон и Бирмингем. Ожидается, что государственно-частное партнерство, развитие производства экологически чистого водорода и инвестиции в транспортную инфраструктуру будут способствовать дальнейшему развитию рынка в ближайшие годы.

Доля рынка водородных грузовиков

Лидерами отрасли водородных грузовиков являются в основном хорошо зарекомендовавшие себя компании, среди которых:

• Hyundai Motor Company (Южная Корея)

• Nikola Corporation (США)

• Daimler Truck AG (Германия)

• Volvo Group (Швеция)

• TRATON GROUP (Германия)

• MAN Truck & Bus SE (Германия)

• Scania (Швеция)

• PACCAR Holding BV (США)

• DAF (Нидерланды)

• Dongfeng Motor Corporation (Китай)

• Foton International (Китай)

• Yutong International Holding Co., Ltd. (Китай)

Последние события на мировом рынке водородных грузовиков

- В июне 2024 года компания Xuzhou Construction Machinery Group Co., Ltd. представила модель EHSL552F – самосвал на водородных топливных элементах, предназначенный для сокращения выбросов парниковых газов в таких отраслях, как горнодобывающая промышленность. Этот запуск знаменует собой стратегический шаг по расширению парка техники компании, работающей на возобновляемых источниках энергии, предлагая более экологичную альтернативу для крупногабаритных перевозок. Ожидается, что эта разработка будет способствовать более широкому внедрению автомобилей на водородных топливных элементах в строительной и горнодобывающей отраслях, что будет соответствовать глобальным целям устойчивого развития и укрепит позиции бренда в сфере экологичной мобильности.

- В апреле 2024 года компания MAN Truck & Bus SE представила MAN hTGX — грузовик с водородным двигателем внутреннего сгорания, разработанный для сложных транспортных задач, таких как перевозка леса, тяжёлых грузов и строительных материалов. Оснащённый двигателем H45, он развивает мощность 383 кВт и запас хода до 600 км, при этом время заправки составляет менее 15 минут. Эта инновация способствует достижению целей Европейского союза по нулевому уровню выбросов и, вероятно, будет стимулировать спрос на грузовики на альтернативных видах топлива в сегменте тяжёлой техники.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.