Global Hydrotreating Catalysts Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.29 Billion

USD

2.22 Billion

2024

2032

USD

1.29 Billion

USD

2.22 Billion

2024

2032

| 2025 –2032 | |

| USD 1.29 Billion | |

| USD 2.22 Billion | |

| % | |

|

Глобальный рынок катализаторов гидроочистки по типу (с нагрузкой и без нагрузки), материалу (цеолиты, химические соединения, металлы и другие), области применения (гидроочистка дизельного топлива, смазочные масла, нафта и другие) — тенденции отрасли и прогноз на период до 2025–2032 гг.

Размер рынка катализаторов гидроочистки

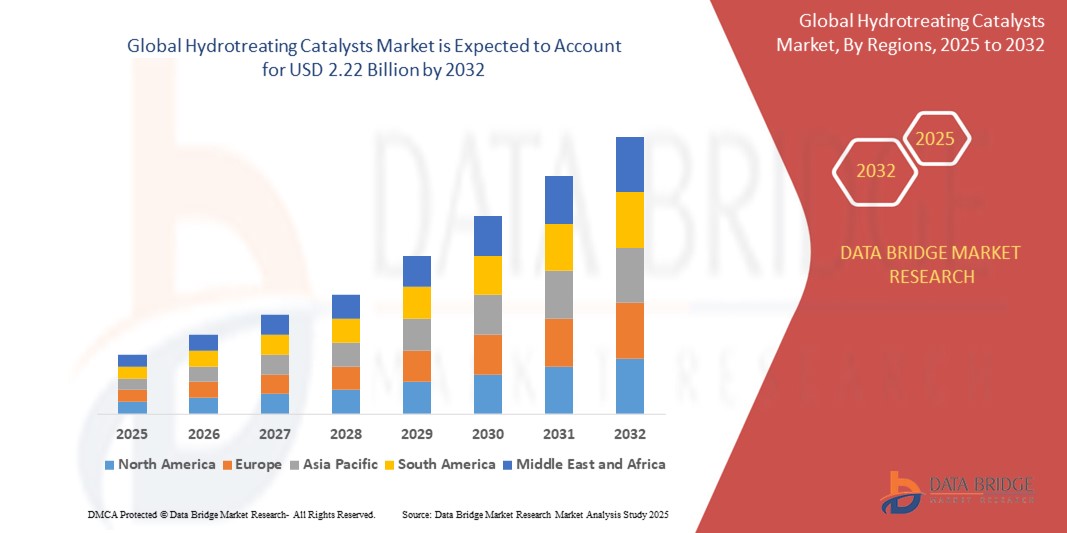

- Объем мирового рынка катализаторов гидроочистки оценивается в 1,29 млрд долларов США в 2024 году и, как ожидается, достигнет 2,22 млрд долларов США к 2032 году при среднегодовом темпе роста 7,00% в течение прогнозируемого периода .

- Рост рынка обусловлен в первую очередь ростом спроса на более чистые виды топлива, ужесточением экологических норм и достижениями в технологиях нефтепереработки, повышением эффективности и производительности процессов гидроочистки.

- Растущая потребность в высококачественных нефтепродуктах с низким содержанием серы и расширение нефтеперерабатывающих мощностей в странах с развивающейся экономикой вносят значительный вклад в рост рынка.

Анализ рынка катализаторов гидроочистки

- Катализаторы гидроочистки играют решающую роль в нефтеперерабатывающей промышленности, удаляя примеси, такие как сера, азот и металлы из фракций сырой нефти, обеспечивая соответствие экологическим стандартам и улучшая качество топлива.

- Спрос на катализаторы гидроочистки обусловлен глобальным спросом на дизельное топливо со сверхнизким содержанием серы (ULSD), бензин с низким содержанием серы, а также соблюдением таких нормативов, как предельное содержание серы Международной морской организации.

- Азиатско-Тихоокеанский регион доминирует на рынке катализаторов гидроочистки с наибольшей долей выручки в 43,3% в 2024 году благодаря своей обширной инфраструктуре нефтепереработки и высокому спросу на топливо, особенно в Китае и Индии.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом в прогнозируемый период, чему будут способствовать технологические инновации, модернизация нефтеперерабатывающих заводов и строгие экологические нормы в США и Канаде.

- Сегмент загрузки доминировал на рынке с наибольшей долей выручки на рынке в 68,7% в 2024 году благодаря своей высокой эффективности в удалении примесей, таких как сера, азот и металлы, из тяжелой сырой нефти, что делает его необходимым для процессов переработки в условиях строгих экологических норм.

Область применения отчета и сегментация рынка катализаторов гидроочистки

|

Атрибуты |

Ключевые данные о рынке катализаторов гидроочистки |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка катализаторов гидроочистки

«Повышенная эффективность за счет усовершенствованных формул катализаторов и цифровой интеграции»

- Важной тенденцией на мировом рынке катализаторов гидроочистки является растущее внимание к усовершенствованным каталитическим формулам, включающим нанотехнологии и гибридные катализаторы, для повышения эффективности и адаптивности процессов переработки.

- Например, такие компании, как Axens, представили серию P/PR 200, которая оптимизирует процессы гидроочистки за счет повышения селективности и сокращения времени загрузки для нефтеперерабатывающих заводов.

- Интеграция цифровых технологий, таких как оптимизация процессов на основе ИИ и мониторинг в реальном времени, преобразует рынок. Эти системы анализируют производительность катализатора и изменения в сырье, обеспечивая предиктивное обслуживание и максимизируя срок службы катализатора

- Растущее внедрение гибридных катализаторов, объединяющих функции гидроочистки и гидрокрекинга, набирает обороты. Эти катализаторы обрабатывают разнообразное сырье, включая тяжелые масла и биоматериалы, поддерживая производство более чистых видов топлива, таких как дизельное топливо с ультранизким содержанием серы (ULSD) и возобновляемое дизельное топливо

- На рынке также наблюдается рост спроса на технологии регенерации и переработки катализаторов, обусловленный целями устойчивого развития. Регенерированные катализаторы, особенно на основе металлов, стали более распространенными на 6% из-за экономии затрат и экологических преимуществ

- Эти достижения меняют ожидания нефтеперерабатывающих заводов, уделяя особое внимание устойчивости, экономической эффективности и соблюдению мировых стандартов выбросов, таких как нормы Международной морской организации (ИМО) по ограничению выбросов серы.

Динамика рынка катализаторов гидроочистки

Водитель

«Растущий спрос на более чистые виды топлива и строгие экологические нормы»

- Глобальный спрос на более чистые виды топлива, такие как дизельное топливо со сверхнизким содержанием серы и бензин с низким содержанием серы, является основным фактором развития рынка катализаторов гидроочистки.

- Например, в 2023 году сегмент гидроочистки дизельного топлива доминировал на рынке с долей 48,7%, что было обусловлено высоким спросом на дизельное топливо с низким содержанием серы для соответствия нормам выбросов.

- Быстрое расширение нефтеперерабатывающих мощностей, особенно в Азиатско-Тихоокеанском регионе, на долю которого в 2023 году пришлось 43,3% доли мирового рынка, стимулирует спрос. Такие страны, как Китай и Индия, модернизируют нефтеперерабатывающие заводы для переработки более тяжелой сырой нефти и производства более чистого топлива, что требует использования современных катализаторов гидроочистки

- Растущее внедрение биотоплива, такого как возобновляемое дизельное топливо и устойчивое авиационное топливо, еще больше стимулирует рынок. Катализаторы гидроочистки имеют решающее значение для преобразования биосырья, такого как растительные масла и животные жиры, в высококачественное топливо, поддерживая глобальные цели устойчивого развития

- Рост инвестиций в модернизацию нефтеперерабатывающих заводов, например, расширение Exxonmobil в Бомонте, штат Техас, добавившее 250 000 баррелей в день нефтеперерабатывающих мощностей, стимулирует спрос на катализаторы, которые повышают качество топлива и эксплуатационную эффективность.

- Тенденция к цифровизации на нефтеперерабатывающих заводах, включая мониторинг на основе Интернета вещей и управление процессами на основе искусственного интеллекта, также повышает роль катализаторов гидроочистки в достижении более высоких выходов и соблюдении нормативных требований.

Сдержанность/Вызов

«Высокие первоначальные затраты и сложность эксплуатации»

- Высокие первоначальные затраты на катализаторы гидроочистки и инфраструктуру, необходимую для установок гидроочистки, представляют собой значительный барьер для роста рынка, особенно для небольших или старых НПЗ в развивающихся регионах. Капиталоемкий характер установки и обслуживания этих систем может сдерживать инвестиции, ограничивая проникновение на рынок

- Например, закупка современных катализаторов, например, с использованием драгоценных металлов, таких как платина или палладий, может оказаться затратно-выгодной, а высокие цены на металлы способствуют увеличению спроса на регенерированные катализаторы на 6% как на экономичную альтернативу.

- Эксплуатационная сложность является еще одной проблемой, поскольку процессы гидроочистки требуют квалифицированного персонала для управления сложными системами и устранения неполадок. Необходимость постоянного обслуживания и риск дезактивации катализатора из-за примесей в сырье увеличивают эксплуатационные расходы и сложность

- Опасения по поводу долговечности и производительности катализатора в суровых условиях, таких как переработка тяжелой или сернистой сырой нефти, также могут помешать внедрению. Нефтеперерабатывающие заводы сталкиваются с трудностями в поддержании активности катализатора в течение длительных периодов, что влияет на прибыльность

- Решение этих проблем требует инноваций в экономически эффективных формулах катализаторов, улучшенных методах регенерации и учебных программах для операторов НПЗ. Такие компании, как WR Grace и Albemarle, инвестируют в НИОКР для разработки более долговечных и доступных катализаторов, а также продвигают переработку для снижения затрат

Рынок катализаторов гидроочистки Сфера применения

Рынок сегментирован по типу, материалу и области применения.

- По типу

На основе типа рынок катализаторов гидроочистки сегментирован на нагрузочный и ненагрузочный типы. Сегмент нагрузочного типа доминировал на рынке с наибольшей долей выручки рынка в 68,7% в 2024 году из-за его высокой эффективности в удалении примесей, таких как сера, азот и металлы, из тяжелой сырой нефти, что делает его необходимым для процессов переработки в условиях строгих экологических норм. Катализаторы нагрузочного типа пользуются популярностью из-за их способности к регенерации и способности поддерживать качество очищенного продукта, особенно на нефтеперерабатывающих заводах.

Сегмент ненагрузочного типа, как ожидается, продемонстрирует самый быстрый среднегодовой темп роста в 8,1% с 2025 по 2032 год, что обусловлено его растущим внедрением в специализированные процессы переработки, требующие гибкости и меньшей сложности эксплуатации. Катализаторы ненагрузочного типа набирают популярность на небольших нефтеперерабатывающих заводах и для переработки более легкого сырья благодаря своей экономической эффективности и простоте интеграции.

- По материалу

На основе материала рынок катализаторов гидроочистки сегментирован на цеолиты, химические соединения, металлы и другие. Цеолиты лидировали на рынке с наибольшей долей выручки рынка в 38,7% в 2024 году, что обусловлено их высокой пористостью и свойствами молекулярного сита, которые идеально подходят для удаления соединений серы и азота из сырой нефти. Структурная стабильность и каталитическая активность цеолитов делают их предпочтительным выбором для применения в гидроочистке дизельного топлива и нафты.

Ожидается, что сегмент химических соединений будет расти с самым быстрым среднегодовым темпом роста в 7,5% с 2025 по 2032 год, подпитываемый достижениями в формулах, таких как катализаторы на основе оксида алюминия и кремния. Эти соединения обеспечивают универсальность в широком диапазоне условий переработки и все чаще применяются благодаря своей точности в каталитических процессах, особенно в ответ на меняющиеся стандарты качества топлива.

- По применению

На основе сферы применения рынок катализаторов гидроочистки сегментирован на гидроочистку дизельного топлива, смазочных масел, нафты и т. д. Сегмент гидроочистки дизельного топлива занимал самую большую долю рынка в 48,7% в 2024 году, что обусловлено строгими мировыми нормами, требующими использования дизельного топлива со сверхнизким содержанием серы для снижения выбросов. Высокий спрос на более чистое дизельное топливо в транспортном и промышленном секторах укрепил доминирование этого сегмента.

Ожидается, что сегмент смазочных масел будет расти с самым быстрым среднегодовым темпом роста в 7,8% с 2025 по 2032 год, что обусловлено растущей потребностью в высокочистых смазочных материалах в автомобильной и обрабатывающей промышленности. Катализаторы гидроочистки повышают качество смазочного масла, улучшая эффективность и долговечность двигателя, что стимулирует спрос в коммерческих и промышленных приложениях.

Региональный анализ рынка катализаторов гидроочистки

- Азиатско-Тихоокеанский регион доминирует на рынке катализаторов гидроочистки с наибольшей долей выручки в 43,3% в 2024 году благодаря своей обширной инфраструктуре нефтепереработки и высокому спросу на топливо, особенно в Китае и Индии.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом в прогнозируемый период, чему будут способствовать технологические инновации, модернизация нефтеперерабатывающих заводов и строгие экологические нормы в США и Канаде.

Обзор рынка катализаторов гидроочистки в США

Ожидается, что рынок катализаторов гидроочистки в США будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, обусловленным развитой инфраструктурой нефтепереработки в стране и строгими экологическими нормами. Растущий спрос на топливо с низким содержанием серы в сочетании с инвестициями в модернизацию нефтеперерабатывающих заводов стимулирует внедрение высокопроизводительных катализаторов гидроочистки. Фокус США на устойчивых энергетических методах и технологических инновациях в разработке катализаторов еще больше ускоряет рост рынка, особенно в крупномасштабных нефтеперерабатывающих операциях.

Обзор европейского рынка катализаторов гидроочистки

Ожидается, что рынок катализаторов гидроочистки в Европе будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено строгими экологическими нормами и потребностью в топливе с низким содержанием серы. Такие страны, как Германия и Великобритания, отдают приоритет устойчивому развитию, что приводит к более широкому внедрению катализаторов гидроочистки на нефтеперерабатывающих заводах. Сосредоточение региона на энергоэффективности и интеграции передовых каталитических технологий в процессы нефтепереработки дополнительно поддерживает рост рынка как на существующих, так и на новых предприятиях.

Обзор рынка катализаторов гидроочистки в Великобритании

Ожидается, что рынок катализаторов гидроочистки в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено обязательством страны по сокращению выбросов и повышению качества топлива. Спрос на более чистое топливо в сочетании с инвестициями в модернизацию нефтеперерабатывающих заводов поощряет внедрение современных катализаторов гидроочистки. Ожидается, что надежная нормативная база Великобритании и фокус на решениях в области устойчивой энергетики продолжат стимулировать рост рынка как в нефтепереработке, так и в промышленных приложениях

Обзор рынка катализаторов гидроочистки в Германии

Прогнозируется, что рынок катализаторов гидроочистки в Германии будет расширяться со значительным среднегодовым темпом роста, обусловленным сильной промышленной базой страны и акцентом на соблюдение экологических норм. Передовая инфраструктура нефтепереработки Германии и ориентация на устойчивые технологии способствуют внедрению высокопроизводительных катализаторов гидроочистки. Интеграция этих катализаторов с современными процессами нефтепереработки, наряду с предпочтением экологически сознательных решений, набирает обороты, что соответствует целям Германии в области устойчивости и инноваций.

Обзор рынка катализаторов гидроочистки в Азиатско-Тихоокеанском регионе

Рынок катализаторов гидроочистки в Азиатско-Тихоокеанском регионе будет занимать доминирующую долю выручки в 2024 году, что объясняется быстрой индустриализацией, расширением нефтеперерабатывающих мощностей и высоким спросом на энергию в таких странах, как Китай, Индия и Япония. Сосредоточение региона на соблюдении строгих стандартов качества топлива, наряду с правительственными инициативами по продвижению более чистой энергии, стимулирует внедрение катализаторов гидроочистки. Наличие крупных нефтеперерабатывающих заводов и отечественных производителей катализаторов еще больше укрепляет рынок, делая Азиатско-Тихоокеанский регион ключевым центром производства и потребления.

Обзор рынка катализаторов гидроочистки в Японии

Рынок катализаторов гидроочистки в Японии набирает обороты из-за высокого спроса страны на высокотехнологичные процессы переработки и приверженности экологическим стандартам. Передовая технологическая культура Японии и фокус на энергоэффективности стимулируют внедрение катализаторов гидроочистки в ее секторе переработки. Растущая потребность в более чистых видах топлива в сочетании с инвестициями в модернизацию нефтеперерабатывающих заводов подпитывает рост рынка. Кроме того, стареющая инфраструктура Японии и энергоемкие отрасли промышленности, вероятно, подстегнут спрос на эффективные, высокопроизводительные катализаторы.

Обзор рынка катализаторов гидроочистки в Китае

На китайский рынок катализаторов гидроочистки пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено быстрой индустриализацией страны, расширением среднего класса и значительными нефтеперерабатывающими мощностями. Стремление Китая к более чистым видам топлива и соблюдению строгих норм выбросов привело к широкому внедрению катализаторов гидроочистки на нефтеперерабатывающих заводах и в промышленных приложениях. Наличие экономически эффективных отечественных катализаторов и государственная поддержка инициатив в области устойчивой энергетики являются ключевыми факторами, способствующими росту рынка в Китае.

Доля рынка катализаторов гидроочистки

Отрасль катализаторов гидроочистки в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Shell (Нидерланды)

- BASF SE (Германия)

- Грейс (США)

- Корпорация Albemarle (США)

- Honeywell International Inc (США)

- Haldor Topsoe A/S (Дания)

- Аксенс (Франция)

- Джонсон Мэтти (Великобритания)

- JGC C&C (Япония)

- Китайская нефтехимическая корпорация (Китай)

- Аркема (Франция)

- Корпорация Exxon Mobil (США)

- Дюпон (США)

- UNICAT Catalyst Technologies, LLC (США)

- Критерий (США)

Каковы последние события на мировом рынке катализаторов гидроочистки?

- В июле 2024 года Advanced Refining Technologies LLC (ART), совместное предприятие Chevron и WR Grace & Co., запустило систему гидроочистки ENDEAVOR для производства возобновляемого дизельного топлива (RD) и устойчивого авиационного топлива (SAF) из 100% возобновляемых источников. Система объединяет катализаторы защиты и гидроочистки EnRich вместе с катализаторами изомеризации EnHance от Chevron, оптимизируя удаление загрязняющих веществ, деоксигенацию и депарафинизацию. Это нововведение поддерживает усилия по декарбонизации в большегрузном транспорте, позволяя нефтеперерабатывающим заводам максимизировать выход и прибыль от биосырья

- В сентябре 2024 года Shell Catalysts & Technologies объединилась с Licella для разработки низкоуглеродных решений по переработке биомассы в биотопливо, включая устойчивое авиационное топливо (SAF). Это сотрудничество объединяет опыт Shell в области гидропереработки с технологией гидротермального сжижения Cat-HTR™ Licella, преобразуя биомассу в низкоуглеродную биосырую нефть. Shell будет выступать в качестве эксклюзивного мирового апгрейдера биосырой нефти, произведенной установками Licella, продвигая сертификацию SAF и коммерческое производство

- В сентябре 2024 года Ravindra Heraeus Pvt. Ltd. приобрела завод по производству катализаторов и переработке Arora Matthey в Визаге, Индия. Этот стратегический шаг усиливает присутствие Ravindra Heraeus в секторе производства катализаторов из драгоценных металлов, расширяя возможности производства и переработки катализаторов гидроочистки. Приобретение поддерживает растущие фармацевтическую и химическую промышленность Индии, обеспечивая высококачественное производство катализаторов и устойчивые решения по переработке

- В марте 2024 года BASF SE представила катализатор гидроочистки следующего поколения, разработанный для повышения активности и жизненного цикла производства дизельного топлива со сверхнизким содержанием серы (ULSD). Это нововведение соответствует строгим экологическим нормам, повышает эффективность переработки и поддерживает глобальный переход на более чистые виды топлива. Портфель катализаторов для нефтепереработки BASF продолжает развиваться, интегрируя передовые решения по гидроочистке для оптимизации качества топлива и устойчивости

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.