Global Hypercapnia Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.71 Billion

USD

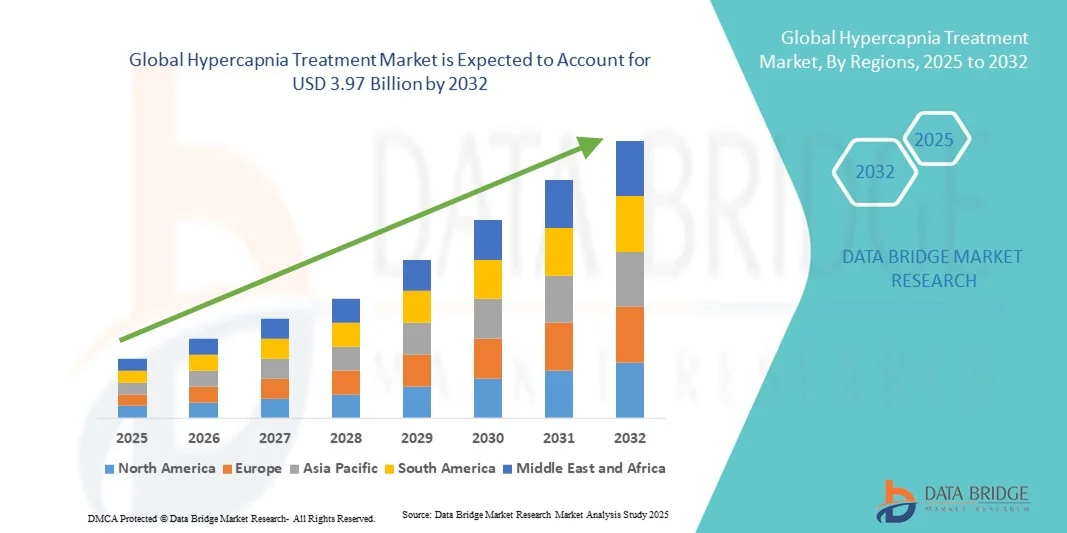

3.97 Billion

2024

2032

USD

2.71 Billion

USD

3.97 Billion

2024

2032

| 2025 –2032 | |

| USD 2.71 Billion | |

| USD 3.97 Billion | |

| % | |

|

Сегментация мирового рынка лечения гиперкапнии по симптомам (покраснение кожи, сонливость или неспособность сосредоточиться, лёгкие головные боли, чувство дезориентации или головокружение, одышка, повышенная усталость или истощение и другие), лекарственные препараты (бронходилататоры, ингаляционные или пероральные кортикостероиды и антибиотики для лечения респираторных инфекций) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения гиперкапнии

- Объем мирового рынка лечения гиперкапнии в 2024 году оценивался в 2,71 млрд долларов США , а к 2032 году, как ожидается, достигнет 3,97 млрд долларов США , при среднегодовом темпе роста 4,90% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением распространенности респираторных заболеваний и достижениями в технологиях интенсивной терапии, что приводит к повышению спроса на эффективные решения для лечения гиперкапнии в учреждениях здравоохранения.

- Кроме того, растущее внедрение неинвазивных систем вентиляции легких, повышение осведомленности о респираторной помощи и постоянные инновации в технологиях мониторинга и удаления CO₂ ускоряют внедрение решений по лечению гиперкапнии, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения гиперкапнии

- Лечение гиперкапнии, направленное на контроль повышенного уровня углекислого газа (CO₂) в крови, становится все более важным при лечении дыхательной недостаточности, хронической обструктивной болезни легких (ХОБЛ) и нарушений дыхания во сне из-за растущего глобального бремени респираторных заболеваний.

- Растущий спрос на решения для лечения гиперкапнии обусловлен, прежде всего, ростом заболеваемости хроническими респираторными заболеваниями, технологическим прогрессом в области систем искусственной вентиляции легких и все более широким использованием неинвазивной вентиляции легких (НИВЛ) и экстракорпоральной терапии для удаления CO₂ в отделениях интенсивной терапии.

- Северная Америка доминировала на рынке лечения гиперкапнии, завоевав наибольшую долю выручки в 39,5% в 2024 году благодаря развитой инфраструктуре здравоохранения, благоприятной политике возмещения расходов и высокой осведомленности о ранней респираторной помощи. США остаются ключевым участником благодаря продолжающимся клиническим исследованиям, раннему внедрению аппаратов ИВЛ нового поколения и растущей распространенности ХОБЛ и синдрома ожирения-гиповентиляции.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения гиперкапнии в течение прогнозируемого периода, регистрируя среднегодовой темп роста (CAGR) из-за увеличения расходов на здравоохранение, расширения доступа к учреждениям интенсивной терапии и роста распространенности респираторных заболеваний в быстро урбанизирующихся странах, таких как Китай, Индия и Япония.

- Сегмент бронходилататоров занял самую большую долю рынка в 42,5% в 2024 году, поскольку эти препараты являются препаратами первой линии для лечения гиперкапнии, связанной с хронической обструктивной болезнью легких (ХОБЛ) и астмой.

Область применения отчета и сегментация рынка лечения гиперкапнии

|

Атрибуты |

Ключевые данные о рынке лечения гиперкапнии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения гиперкапнии

Достижения в терапии и мониторинге CO₂

- Значительной и быстрорастущей тенденцией на мировом рынке лечения гиперкапнии является растущее внимание к инновационным методам лечения CO₂ и решениям цифрового респираторного мониторинга, направленным на снижение задержки углекислого газа у пациентов с хроническими заболеваниями легких, такими как ХОБЛ и синдром ожирения-гиповентиляции.

- Например, в июне 2023 года компания ResMed выпустила новый аппарат ИВЛ Astral Life Support с облачной аналитикой мониторинга CO₂ для повышения безопасности пациентов и непрерывности ухода за ними дома и в больницах.

- Развитие неинвазивной вентиляции легких (НИВЛ), современных систем капнографии и портативных чрескожных мониторов CO₂ произвело революцию в раннем выявлении и лечении гиперкапнии как в условиях стационара, так и в домашних условиях.

- Искусственный интеллект (ИИ) все чаще интегрируется в аппараты искусственной вентиляции легких для анализа данных о пациентах в режиме реального времени, что позволяет персонализировать корректировки вентиляции и проводить профилактическое обслуживание дыхательных аппаратов.

- Платформы удаленного мониторинга, подключенные к цифровым аппаратам искусственной вентиляции легких, способствуют улучшению соблюдения режима лечения, раннему вмешательству и снижению числа повторных госпитализаций у пациентов с хронической гиперкапнией.

- Сочетание персонализированной медицины, подключенного здравоохранения и инноваций в области респираторной терапии существенно меняет подход к лечению гиперкапнии, способствуя улучшению результатов лечения пациентов и повышению эффективности.

Динамика рынка лечения гиперкапнии

Водитель

Рост распространенности дыхательной недостаточности и совершенствование технологий мониторинга

- Растущее глобальное бремя респираторных заболеваний, таких как хроническая обструктивная болезнь легких (ХОБЛ), нервно-мышечные расстройства и синдромы гиповентиляции, связанные со сном, обусловливает необходимость эффективного лечения гиперкапнии.

- Например, в марте 2024 года компания Philips Healthcare представила аппарат ИВЛ BiPAP A40 EFL, специально разработанный для лечения гиперкапнии у пациентов с ХОБЛ, который обеспечивает автоматическое определение ограничения выдоха для персонализированного лечения.

- По данным Всемирной организации здравоохранения (ВОЗ), в 2024 году ХОБЛ поразила более 390 миллионов человек во всем мире, при этом у значительной части из них наблюдалась хроническая задержка CO₂.

- Технологические достижения в области респираторной терапии, такие как портативные неинвазивные системы вентиляции легких и устройства для мониторинга CO₂ в режиме реального времени, значительно повысили точность диагностики и результаты лечения.

- Растущая осведомленность врачей о долгосрочных последствиях нелеченной гиперкапнии и увеличение государственных расходов на здравоохранение ускоряют внедрение передовых методов лечения.

- Доступность аппаратов искусственной вентиляции легких с поддержкой телемедицины и интеграция аналитики на основе искусственного интеллекта еще больше укрепляют перспективы роста рынка в прогнозируемый период.

Сдержанность/Вызов

Высокая стоимость устройства, ограниченный доступ и клиническая сложность

- Высокая стоимость современных устройств для лечения гиперкапнии, таких как неинвазивные аппараты ИВЛ и мониторы непрерывной капнографии, остается серьезным сдерживающим фактором, особенно в странах с низким и средним уровнем дохода.

- Отсутствие механизмов возмещения расходов на долгосрочную респираторную поддерживающую терапию ограничивает доступность и принятие ее пациентами

- Клиническая сложность ведения пациентов с такими сопутствующими заболеваниями, как синдром ожирения-гиповентиляции, ХОБЛ и нервно-мышечные расстройства, создает проблемы в стандартизированных протоколах оказания медицинской помощи.

- Например, в августе 2022 года в отчете Центров по услугам Medicare и Medicaid США (CMS) были отмечены задержки с возмещением расходов и ограниченное покрытие расходов на неинвазивную вентиляцию легких на дому у пациентов с хронической гиперкапнией, что замедляет расширение рынка.

- Кроме того, ограниченная осведомленность в развивающихся регионах и нехватка квалифицированных специалистов по респираторной терапии еще больше затрудняют проникновение на рынок.

- Решение этих проблем посредством благоприятной политики возмещения расходов, разработки доступных устройств и расширенных программ обучения медицинских работников будет иметь решающее значение для устойчивого роста рынка лечения гиперкапнии.

Рынок лечения гиперкапнии

Рынок сегментирован на основе симптомов и лекарств.

- По симптомам

На основе симптомов рынок лечения гиперкапнии сегментируется на покраснение кожи, сонливость или невозможность сосредоточиться, легкие головные боли, чувство дезориентации или головокружение, чувство одышки, чувство аномальной усталости или истощения и другие. Сегмент чувства одышки доминировал на рынке с наибольшей долей выручки в 36,8% в 2024 году, поскольку одышка является одним из самых ранних и распространенных клинических признаков гиперкапнии, часто наблюдаемых у пациентов с ХОБЛ, апноэ во сне или нервно-мышечной дыхательной недостаточностью. Увеличение числа обращений в больницу, связанных с респираторным дистрессом, и растущая осведомленность о хронических легочных заболеваниях являются основными факторами, способствующими доминированию этого сегмента. Кроме того, растущее внедрение передовых систем искусственной вентиляции легких и улучшение экстренного реагирования на одышку еще больше усиливают рост сегмента. Растущие программы общественного здравоохранения, сосредоточенные на респираторном скрининге и осведомленности, также способствовали лучшему распознаванию и диагностике симптомов, связанных с гиперкапнией, укрепляя его лидирующие позиции.

Прогнозируется, что сегмент сонливости или неспособности сосредоточиться продемонстрирует самый быстрый среднегодовой темп роста на 18,9% в период с 2025 по 2032 год, что обусловлено растущим вниманием к неврологическим проявлениям задержки CO₂ в клиниках. Усталость и когнитивные нарушения становятся значимыми диагностическими маркерами для раннего выявления гиперкапнии, особенно у пациентов с нарушениями дыхания во сне или синдромом ожирения-гиповентиляции. Внедрение непрерывной капнографии и домашних устройств для мониторинга, способных выявлять снижение когнитивных функций и концентрации, стимулирует рост в этой области. Более того, текущие клинические исследования, изучающие нейрокогнитивные эффекты, связанные с CO₂, помогают медицинским работникам лучше понимать и контролировать такие симптомы. Ожидается, что растущее понимание системных эффектов гиперкапнии будет способствовать расширению этого сегмента в прогнозируемый период.

- По лекарствам

На основе лекарственных средств рынок лечения гиперкапнии сегментируется на бронходилататоры, ингаляционные или пероральные кортикостероиды и антибиотики для лечения респираторных инфекций. Сегмент бронходилататоров занимал наибольшую долю рынка в 42,5% в 2024 году, поскольку эти препараты являются препаратами первой линии для лечения гиперкапнии, связанной с хронической обструктивной болезнью легких (ХОБЛ) и астмой. Рост назначения короткодействующих β₂-агонистов и длительно действующих бронходилататоров для улучшения проходимости дыхательных путей и эффективности вентиляции стал ключевым фактором роста. Кроме того, рост распространенности заболевания и более широкий доступ к комбинированной ингаляционной терапии укрепили рыночные позиции этого сегмента. Например, в мае 2023 года AstraZeneca и Avillion объявили о положительных результатах III фазы для PT027 (альбутерол/будесонид), терапии неотложной помощи для пациентов с гиперкапнией ХОБЛ, что подчеркивает продолжающиеся инновации в лечении на основе бронходилататоров. Более высокая доступность экономически эффективных дженериков и улучшение соблюдения пациентами режима лечения за счет использования интеллектуальных ингаляторных систем еще больше способствуют расширению рынка в этом сегменте.

Ожидается, что сегмент ингаляционных или пероральных кортикостероидов будет демонстрировать самый быстрый среднегодовой темп роста в 20,4% в период с 2025 по 2032 год, что обусловлено растущим использованием кортикостероидов для лечения задержки CO₂, вызванной воспалением при хронических респираторных заболеваниях. Широкое клиническое принятие комбинированной терапии, объединяющей кортикостероиды и бронходилататоры, значительно улучшило результаты лечения пациентов и снизило показатели госпитализации. Повышенное внимание к персонализированной медицине и оптимизированным схемам дозирования для лечения хронической гиперкапнии стимулируют спрос. Кроме того, недавние исследования, подчеркивающие противовоспалительные преимущества кортикостероидов в снижении острых обострений, ускорили их внедрение. Внедрение новых ингаляционных устройств и усовершенствование формул, обеспечивающих лучшее осаждение в легких, также способствуют росту сегмента. Ожидается, что тенденция к интеграции кортикостероидной терапии в долгосрочные программы искусственной вентиляции легких будет определять его долю рынка в прогнозируемый период.

Региональный анализ рынка лечения гиперкапнии

- Северная Америка доминировала на рынке лечения гиперкапнии, завоевав наибольшую долю выручки в 39,5% в 2024 году благодаря развитой инфраструктуре здравоохранения, благоприятной политике возмещения расходов и высокой осведомлённости о ранней респираторной помощи. Акцент в регионе на разработке передовых технологий искусственной вентиляции лёгких, таких как неинвазивные системы вентиляции лёгких и интеллектуальные устройства мониторинга, дополнительно стимулировал рост рынка.

- Пациенты и поставщики медицинских услуг в Северной Америке все чаще отдают предпочтение портативным и домашним дыхательным системам для лечения хронической гиперкапнии, особенно среди пациентов с ХОБЛ и синдромом гиповентиляции с ожирением.

- Эта тенденция подкрепляется сотрудничеством между производителями медицинского оборудования и больницами, направленным на улучшение результатов лечения пациентов и снижение нагрузки на отделения интенсивной терапии. Например, в марте 2023 года компания Philips Respironics запустила расширение платформы Trilogy Evo в медицинских учреждениях США, обеспечивая длительную искусственную вентиляцию легких как в условиях острой необходимости, так и в домашних условиях.

Обзор рынка лечения гиперкапнии в США

Рынок лечения гиперкапнии в США в 2024 году занял наибольшую долю выручки в Северной Америке, чему способствовал рост распространенности хронических респираторных заболеваний и рост спроса на неинвазивную вентиляцию легких. Расширение внедрения современных систем мониторинга газового состава крови, интеграция корректировок вентиляции на основе ИИ и инициативы ранней диагностики способствуют доминированию на рынке США. Более того, государственная поддержка, направленная на сокращение числа повторных госпитализаций и улучшение результатов респираторной терапии, продолжает способствовать более широкому распространению устройств в больницах и учреждениях длительного ухода.

Обзор европейского рынка лечения гиперкапнии

Ожидается, что рынок лечения гиперкапнии в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено строгими правилами здравоохранения, способствующими респираторному мониторингу, и растущим внедрением аппаратов искусственной вентиляции легких для домашнего ухода. Рост населения пожилого возраста и рост заболеваемости апноэ во сне и ХОБЛ являются основными факторами, поддерживающими спрос. Кроме того, особое внимание к экономически эффективным и устойчивым решениям для респираторной поддержки побудило региональных производителей разрабатывать инновационные компактные аппараты ИВЛ. Например, в октябре 2022 года компания ResMed представила на европейских рынках серию аппаратов CPAP AirSense 11, расширив возможности неинвазивной респираторной терапии.

Обзор рынка лечения гиперкапнии в Великобритании

Ожидается, что рынок лечения гиперкапнии в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено национальным акцентом на уход на дому и снижением частоты повторных госпитализаций. Стратегическое партнерство Национальной службы здравоохранения (NHS) с компаниями, работающими в сфере медицинских технологий, по внедрению систем удаленного мониторинга пациентов улучшает раннее выявление осложнений, связанных с гиперкапнией. Ожидается, что рост инвестиций в подключенные системы искусственной вентиляции легких и мониторинг на базе искусственного интеллекта будет способствовать расширению рынка как в частных, так и в государственных медицинских учреждениях.

Обзор рынка лечения гиперкапнии в Германии

Ожидается, что рынок лечения гиперкапнии в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитие цифрового здравоохранения и прецизионной медицины. Инфраструктура здравоохранения Германии способствует интеграции аппаратов ИВЛ с больничными ИТ-системами для непрерывного мониторинга и обеспечения безопасности пациентов. Более широкое внедрение гибридных аппаратов ИВЛ и гибкие системы возмещения расходов способствуют росту рынка. В мае 2023 года компания Löwenstein Medical выпустила неинвазивный аппарат ИВЛ нового поколения, разработанный специально для пациентов с хронической дыхательной недостаточностью, что подтверждает лидерство страны в области инноваций.

Обзор рынка лечения гиперкапнии в Азиатско-Тихоокеанском регионе

Рынок лечения гиперкапнии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в год в период с 2025 по 2032 год, что обусловлено увеличением расходов на здравоохранение, ростом распространенности респираторных заболеваний и улучшением доступа к отделениям интенсивной терапии в таких странах, как Китай, Япония и Индия. Быстрая урбанизация и респираторные проблемы, связанные с загрязнением окружающей среды, привели к увеличению спроса на неинвазивные аппараты искусственной вентиляции легких. Местный производственный потенциал и реформы государственного здравоохранения делают лечение более доступным и доступным.

Обзор рынка лечения гиперкапнии в Японии

Рынок лечения гиперкапнии в Японии набирает обороты благодаря старению населения, высоким стандартам здравоохранения и широкому внедрению передовых систем мониторинга дыхания. Интеграция искусственного интеллекта и Интернета вещей в медицинские устройства страны способствует раннему выявлению и лечению дыхательной недостаточности. Больницы и учреждения по уходу на дому всё чаще отдают предпочтение компактным и энергоэффективным аппаратам ИВЛ для повышения комфорта пациентов.

Обзор рынка лечения гиперкапнии в Китае

В 2024 году китайский рынок лечения гиперкапнии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря активному развитию отечественного производства, росту инвестиций в здравоохранение и росту заболеваемости хроническими респираторными заболеваниями. Инициативы в рамках программы «Здоровый Китай 2030» ускорили внедрение систем неинвазивной вентиляции легких и дистанционного мониторинга дыхания. Внедрение экономичных аппаратов ИВЛ местными компаниями, такими как Mindray и Aeonmed, усилило проникновение на рынок, особенно в больницы вторичного уровня и учреждения по уходу на дому.

Доля рынка лечения гиперкапнии

Лидерами отрасли лечения гиперкапнии являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Philips Healthcare (Нидерланды)

- Medtronic (Ирландия)

- ResMed Inc. (США)

- GE HealthCare Technologies Inc. (США)

- Drägerwerk AG & Co. KGaA (Германия)

- Smiths Medical (Великобритания)

- Fisher & Paykel Healthcare Corporation Limited (Новая Зеландия)

- Hamilton Medical AG (Швейцария)

- BD (США)

- Vyaire Medical, Inc. (США)

- Allied Healthcare Products, Inc. (США)

- Teleflex Incorporated (США)

- Hillrom Holdings, Inc. (США)

- Air Liquide Healthcare (Франция)

- Конинклийке Philips NV (Нидерланды)

- Inogen, Inc. (США)

- Nihon Kohden Corporation (Япония)

- Linde Healthcare (Германия)

- Beijing Aeonmed Co., Ltd. (Китай)

- Getinge AB (Швеция)

Последние разработки на мировом рынке лечения гиперкапнии

- В июле 2023 года клиническое исследование, проведённое Taccone FS и соавторами, продемонстрировало, что специализированное устройство для экстракорпорального удаления углекислого газа (ECCO₂R) CO₂RESET обеспечивает значительно высокую скорость удаления CO₂ при благоприятном профиле безопасности у пациентов в критическом состоянии с гиперкапническим ацидозом. Это достижение подтвердило растущую клиническую значимость современных систем ECCO₂R для лечения тяжёлой дыхательной недостаточности, связанной с гиперкапнией.

- В июне 2025 года в комплексном обзоре, проведённом Лассолой С., были отмечены основные технологические инновации в системах ECCO₂R, включая усовершенствованную конструкцию катетеров, механизмы активного смешивания крови и газов и улучшенные биохимические интерфейсы. Ожидается, что эти улучшения повысят эффективность и безопасность лечения, а также расширят возможности применения терапии гиперкапнии от отделений интенсивной терапии до потенциального домашнего ухода в будущем.

- В августе 2025 года исследование рынка показало, что рынок устройств для экстракорпорального удаления CO₂ (ECCO₂R) будет расти среднегодовыми темпами на 6,4% в период с 2024 по 2031 год, достигнув к 2031 году предполагаемого объема в 184,36 млн долларов США. Этот прогноз подчеркивает растущее внедрение решений для лечения гиперкапнии, обусловленное технологическим прогрессом, повышением осведомленности среди врачей и ростом распространенности хронических респираторных заболеваний во всем мире.

- В январе 2025 года клиническое исследование (NCT05316532) новых устройств ECCO₂R для лечения гиперкапнической дыхательной недостаточности перешло в фазу расширенного доступа. Эта разработка знаменует собой важный шаг на пути к предоставлению более эффективных вариантов лечения для пациентов с персистирующей или острой гиперкапнией, которым не помогают традиционные методы вентиляции.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.