Global Hypercoagulable Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

767.10 Billion

USD

1,048.21 Billion

2024

2032

USD

767.10 Billion

USD

1,048.21 Billion

2024

2032

| 2025 –2032 | |

| USD 767.10 Billion | |

| USD 1,048.21 Billion | |

| % | |

|

Сегментация мирового рынка препаратов для лечения гиперкоагуляции по типу (фактор V Лейдена, протромбин 20210, антифосфолипидный синдром и другие), лекарственным препаратам (гепарин, варфарин, антагонисты витамина К , прямые ингибиторы тромбина и другие), способу введения (перорально и инъекционно), конечным пользователям (больницы, уход на дому, специализированные центры и другие), каналу сбыта (больничная аптека, интернет-аптека, розничная аптека и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения гиперкоагуляции

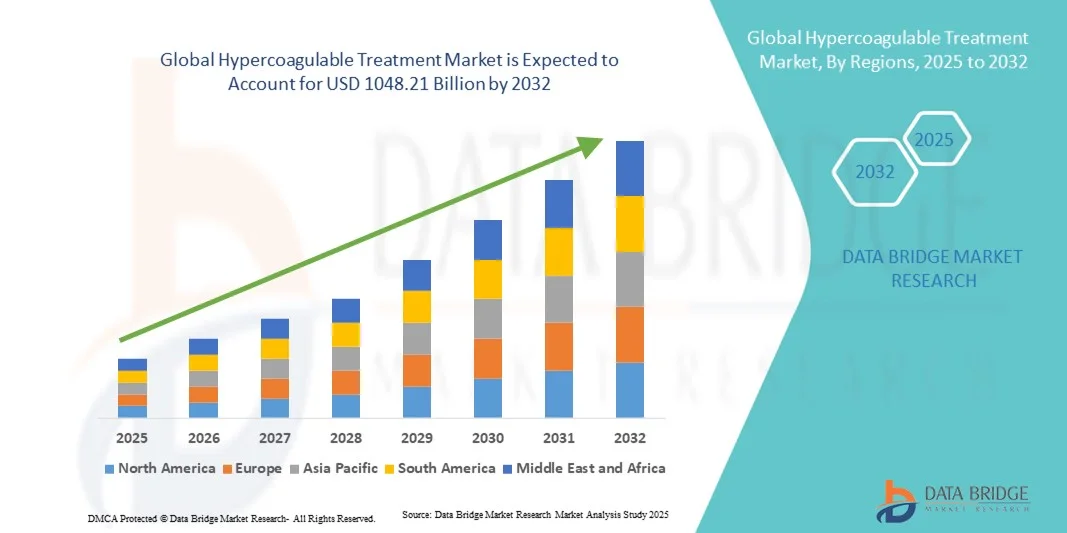

- Объем мирового рынка лечения гиперкоагуляции в 2024 году оценивался в 767,10 млрд долларов США , а к 2032 году, как ожидается, достигнет 1048,21 млрд долларов США , при среднегодовом темпе роста 3,98% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением распространенности гиперкоагуляционных расстройств, достижениями в диагностических технологиях и разработкой инновационных антикоагулянтов и таргетных терапий, которые улучшают результаты лечения пациентов и снижают риск тромботических событий.

- Более того, растущая осведомленность медицинских работников и пациентов, а также растущая доступность персонализированных и малоинвазивных методов лечения делают лечение гиперкоагуляцией ключевым направлением в гематологии и лечении сердечно-сосудистых заболеваний. Эти факторы ускоряют внедрение решений для лечения гиперкоагуляции, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения гиперкоагуляции

- Лечение гиперкоагуляции, включающее антикоагулянты, антиагрегантную терапию и новые целевые терапевтические средства, стало неотъемлемой частью современной гематологии и лечения сердечно-сосудистых заболеваний благодаря своей эффективности в профилактике тромботических событий и улучшении результатов лечения пациентов.

- Растущий спрос на лечение гиперкоагуляции обусловлен, прежде всего, растущей распространенностью гиперкоагуляционных расстройств, достижениями в диагностических и терапевтических технологиях, а также растущей осведомленностью медицинских работников и пациентов о раннем вмешательстве.

- Северная Америка доминировала на рынке лечения гиперкоагуляции с наибольшей долей выручки в 42,3% в 2024 году, чему способствовали развитая инфраструктура здравоохранения, широкое внедрение инновационных методов лечения и активная научно-исследовательская деятельность в США, что способствовало более широкому внедрению лечения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения гиперкоагуляции в течение прогнозируемого периода из-за увеличения распространенности тромботических заболеваний, улучшения доступа к здравоохранению и роста располагаемых доходов в таких странах, как Китай и Индия.

- Сегмент пероральных препаратов доминировал на рынке с долей выручки 52% в 2024 году благодаря удобству, простоте долгосрочной терапии и лучшему соблюдению пациентами предписаний.

Область применения отчета и сегментация рынка лечения гиперкоагуляции

|

Атрибуты |

Ключевые аспекты рынка лечения гиперкоагуляции |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения гиперкоагуляции

Достижения в области инновационных методов лечения и интеграции цифрового здравоохранения

- Значимой и набирающей обороты тенденцией на мировом рынке лечения гиперкоагуляции является всё более широкое внедрение передовых методов диагностики, инструментов оценки риска на основе искусственного интеллекта и персонализированных протоколов лечения. Эти инновации значительно улучшают качество ведения пациентов, раннее вмешательство и общие результаты лечения.

- Например, в марте 2023 года компания Siemens Healthineers запустила систему мониторинга коагуляции на базе искусственного интеллекта, которая позволяет врачам точнее оценивать тромботические риски у пациентов и корректировать антикоагулянтную терапию в режиме реального времени. Аналогичным образом, компания Roche Diagnostics представила лабораторный тест нового поколения, способный быстро выявлять гиперкоагуляционные состояния, способствуя ранней диагностике и своевременному вмешательству.

- Интеграция цифровых медицинских платформ и систем удалённого мониторинга также улучшает результаты лечения пациентов. Например, некоторые носимые устройства теперь позволяют непрерывно контролировать параметры коагуляции, оповещая медицинских работников о выявленных отклонениях и обеспечивая проактивное лечение.

- Эти достижения способствуют централизованному ведению пациентов, позволяя врачам отслеживать эффективность терапии, корректировать дозировку и прогнозировать факторы риска через единую платформу. Этот унифицированный подход способствует лучшей координации лечения, снижает риск осложнений и повышает приверженность назначенным схемам лечения.

- Тенденция к более персонализированным, проактивным и основанным на данных стратегиям лечения гиперкоагуляции кардинально меняет ожидания пациентов от медицинской помощи. В связи с этим такие компании, как Baxter International и Grifols, разрабатывают передовые методы антикоагулянтной терапии и решения для мониторинга, позволяющие оптимизировать планы лечения и повысить безопасность пациентов.

- Спрос на решения для лечения гиперкоагуляции, которые сочетают в себе инновационную диагностику, персонализированную терапию и цифровой мониторинг, стремительно растет как в больницах, так и в амбулаторных условиях, поскольку пациенты и поставщики медицинских услуг все больше отдают приоритет точной терапии и улучшению результатов.

Динамика рынка лечения гиперкоагуляции

Водитель

Растущая распространенность тромботических заболеваний и растущая осведомленность

- Растущая распространенность гиперкоагуляционных состояний, таких как тромбоз глубоких вен (ТГВ), тромбоэмболия легочной артерии (ТЭЛА) и наследственная тромбофилия, является ключевым фактором роста рынка.

- Например, в апреле 2024 года компания Bayer Healthcare расширила свой портфель антикоагулянтной терапии, сосредоточившись на группах пациентов высокого риска, стремясь обеспечить более безопасные и эффективные варианты лечения. Ожидается, что подобные инициативы ведущих компаний будут способствовать внедрению терапии гиперкоагуляции в прогнозируемый период.

- Повышение осведомленности медицинских работников и пациентов о рисках нелеченных гиперкоагуляционных состояний повышает спрос на раннюю диагностику и вмешательство. Например, образовательные кампании Американской кардиологической ассоциации в 2023 году подчеркнули важность скрининга коагуляции в группах высокого риска.

- Кроме того, растущее применение подходов персонализированной медицины стимулирует спрос, поскольку врачи все чаще подбирают антикоагулянтную терапию с учетом генетических факторов, образа жизни и сопутствующих заболеваний.

- Расширение инфраструктуры здравоохранения, особенно в странах с развивающейся экономикой, способствует более широкому доступу к диагностическим и терапевтическим решениям для лечения гиперкоагуляционных заболеваний. Например, в июле 2023 года компания Siemens Healthineers совместно с больницами в Индии внедрила передовые платформы для исследования коагуляции в региональных медицинских центрах.

- Рост инвестиций в исследования и разработки новых антикоагулянтов, биологических препаратов и комбинированной терапии также способствует росту рынка. В сентябре 2024 года компания Pfizer объявила о проведении клинических испытаний перорального антикоагулянта нового поколения, предназначенного для лечения редких наследственных нарушений свёртываемости крови.

Сдержанность/Вызов

Высокие затраты на лечение и ограниченный доступ к передовым методам лечения

- Высокая стоимость современных диагностических инструментов и антикоагулянтной терапии остается существенным препятствием для их широкого внедрения, особенно в странах с низким и средним уровнем дохода.

- Например, исследование 2024 года показало, что стоимость генетического скрининга тромбофилии может превышать несколько сотен долларов на пациента, что ограничивает доступность

- Ограниченная доступность специализированных гематологов и современных центров коагулологических исследований затрудняет доступ пациентов, особенно в сельских и недостаточно обслуживаемых регионах.

- Проблемы с регулированием и задержки в регистрации новых методов лечения могут замедлить расширение рынка. Например, в июне 2025 года компания Grifols сообщила о продлении сроков рассмотрения новых антикоагулянтов в некоторых европейских странах.

- Возможные побочные эффекты и осложнения, связанные с антикоагулянтной терапией, такие как риск кровотечения, могут препятствовать ее принятию врачами и пациентами.

- Различия в политике возмещения расходов в разных регионах еще больше ограничивают доступ к передовым методам лечения гиперкоагуляции, особенно к дорогостоящим биологическим препаратам.

- Преодоление этих проблем с помощью экономически эффективных диагностических платформ, более широкого доступа к здравоохранению, обучения медицинских работников и информирования пациентов будет иметь решающее значение для устойчивого роста рынка в сегменте лечения гиперкоагуляции.

Рынок лечения гиперкоагуляции

Рынок сегментирован по типу, лекарственным препаратам, способу введения, конечным пользователям и каналу сбыта.

- По типу

На основе типа рынок лечения гиперкоагуляции сегментирован на фактор V Лейден, протромбин 20210, антифосфолипидный синдром и другие. Сегмент фактора V Лейдена занимал самую большую долю рынка в 41,8% в 2024 году, что обусловлено его высокой распространенностью среди пациентов с наследственной тромбофилией. Широкое использование генетического тестирования и рутинного скрининга в группах высокого риска улучшает раннюю диагностику и вмешательство. Пациенты с фактором V Лейден получают пользу от таргетной антикоагулянтной терапии, которая помогает предотвратить рецидивирующие тромбоэмболические осложнения. Активные кампании по повышению осведомленности среди медицинских работников и пациентов поддерживают принятие. Политика возмещения расходов в развитых регионах в сочетании с включением в клинические рекомендации еще больше усиливает проникновение на рынок. Достижения в области прецизионной медицины, стратификации риска и мониторинга пациентов улучшили результаты лечения. Клинические исследования новых антикоагулянтов продолжают обеспечивать возможности для роста. Учреждения здравоохранения все чаще применяют стандартизированные протоколы лечения. Сегмент также выигрывает от расширения программ обучения пациентов, улучшения лабораторной диагностики и растущей распространенности факторов риска, связанных с образом жизни. Больницы и специализированные центры вносят значительный вклад в выручку.

Ожидается, что сегмент антифосфолипидного синдрома будет демонстрировать самый быстрый среднегодовой темп роста в 11,2% в период с 2025 по 2032 год, что обусловлено ростом диагностики среди женщин детородного возраста и повышением осведомленности о связанных с этим осложнениях беременности. Растущая распространенность аутоиммунных заболеваний во всем мире расширяет пул пациентов. Стратегии раннего вмешательства и улучшенная антикоагулянтная терапия улучшают результаты и снижают тромботические риски. Специализированные лечебные центры и программы многопрофильной помощи поддерживают усыновление. Государственные инициативы по повышению осведомленности дополнительно стимулируют своевременную диагностику и лечение. Доступность таргетной терапии АФС улучшает приверженность пациентов. Расширение услуг по уходу на дому и телемедицинских решений способствует росту рынка. Текущие клинические испытания и исследования новых терапевтических средств создают дополнительный импульс. Сегмент выигрывает от образовательных программ, направленных как на врачей, так и на пациентов. Растущая поддержка пациентов и группы поддержки также повышают осведомленность. Интеграция диагностического тестирования с персонализированными планами лечения усиливает охват.

- Наркотиками

На основе лекарственных средств рынок лечения гиперкоагуляции сегментирован на гепарин, варфарин, антагонисты витамина К, прямые ингибиторы тромбина и другие. Сегмент варфарина занимал наибольшую долю рынка в 43,5% в 2024 году благодаря его давнему клиническому применению и доказанной эффективности в профилактике тромбоэмболических осложнений. Его экономическая эффективность, доступность и включение в стандартные протоколы лечения способствуют его внедрению. Знакомство врачей с варфарином обеспечивает высокие показатели выписывания рецептов. Больницы и специализированные центры широко используют варфарин для хронической антикоагулянтной терапии. Рутинный мониторинг с помощью тестов на МНО поддерживает безопасное и эффективное использование. Доступность в больничных аптеках, розничных аптеках и сетях здравоохранения способствует стабильному получению доходов. Возмещение стоимости и страховое покрытие варфарина дополнительно облегчают доступ пациентов. Программы обучения пациентов улучшают приверженность к долгосрочной терапии. Включение варфарина в руководящие принципы лечения ведущими медицинскими ассоциациями укрепляет его доминирующее положение на рынке.

Ожидается, что сегмент прямых ингибиторов тромбина будет демонстрировать самый быстрый среднегодовой темп роста в 10,8% в период с 2025 по 2032 год, что обусловлено более широким внедрением среди пациентов с непереносимостью традиционных антикоагулянтов и тех, кто ищет терапию с меньшими требованиями к мониторингу. Сегмент выигрывает от улучшенных профилей безопасности, более низкого риска кровотечений и простоты применения. Удобство амбулаторного лечения и растущая осведомленность о новых методах лечения способствуют внедрению. Включение в клинические руководства по таргетной терапии способствует росту. Больницы и службы ухода на дому все чаще предоставляют прямые ингибиторы тромбина для лечения пациентов. Растущее предпочтение пациентов современным антикоагулянтам способствует расширению. Исследования и разработки ингибиторов нового поколения создают дополнительные возможности. Доступность через различные каналы распространения, такие как больничные и интернет-аптеки, еще больше ускоряет внедрение. Клинические испытания демонстрируют терапевтическую эффективность, повышая уверенность врачей. Приверженность пациентов улучшается благодаря упрощенным режимам дозирования. Интеграция телемедицины и цифрового здравоохранения облегчает мониторинг и удаленные консультации.

- По способу введения

По способу введения рынок сегментирован на пероральные и инъекционные препараты. Сегмент пероральных препаратов доминировал на рынке с долей выручки 52% в 2024 году благодаря удобству, простоте длительной терапии и лучшему соблюдению пациентами предписаний. Пероральный прием снижает количество визитов в больницу и требования к мониторингу. Он поддерживает амбулаторное лечение и уход на дому. Широкое знакомство врачей с препаратом повышает частоту выписывания рецептов. Пероральные антикоагулянты предпочтительны при хронических заболеваниях и профилактической терапии. Возмещение расходов и страховое покрытие улучшают доступность для пациентов. Больницы, специализированные центры и службы ухода на дому вносят значительный вклад в доход. Программы приверженности пациентов укрепляют устойчивое использование. Наличие в розничных и интернет-аптеках обеспечивает доступность. Глобальные кампании по повышению осведомленности стимулируют внедрение. Упрощенное дозирование и минимальные требования к мониторингу повышают приемлемость. Интеграция с платформами телемедицины способствует мониторингу приверженности.

Ожидается, что сегмент инъекционных препаратов продемонстрирует самый быстрый среднегодовой темп роста на уровне 10,5% в период с 2025 по 2032 год, что обусловлено потребностями в неотложной помощи, применением в условиях стационара и периоперационным или высокорисковым использованием. Предварительно заполненные шприцы и улучшенные составы повышают безопасность и удобство использования. Инъекционные препараты имеют решающее значение в отделениях неотложной помощи и стационарах. Высокая эффективность быстрой антикоагуляции стимулирует внедрение. Больницы, хирургические центры и специализированные клиники являются ключевыми конечными пользователями. Телемедицинские рекомендации по инъекциям на дому способствуют повышению доверия пациентов. Разрешения регулирующих органов и возмещение расходов способствуют росту. Лечение острого тромбоза и переходная терапия увеличивают спрос. Программы обучения для лиц, осуществляющих уход, и врачей повышают приверженность лечению. Растущая осведомленность об инъекционных альтернативах способствует быстрому внедрению. Интеграция с протоколами больниц обеспечивает оптимизированное лечение.

- Конечными пользователями

На основе конечных пользователей рынок сегментируется на больницы, уход на дому, специализированные центры и другие. На сегмент больниц пришлась наибольшая доля выручки рынка в 45% в 2024 году благодаря доступности специализированной помощи, лабораторному мониторингу и большому потоку пациентов, требующих немедленной антикоагулянтной терапии. Больницы предоставляют комплексное лечение, доступ к многопрофильным командам и стандартизированным протоколам. Интеграция диагностики, назначения лекарств и мониторинга способствует эффективным результатам. Страховое покрытие и политика возмещения расходов повышают доступность для пациентов. Больницы также стимулируют клинические исследования и внедрение новых методов лечения. Наличие как пероральных, так и инъекционных вариантов обеспечивает гибкость. Образовательные инициативы повышают приверженность и безопасность. Сотрудничество со службами ухода на дому укрепляет непрерывность лечения. Больницы поддерживают запасы и надежность цепочки поставок. Расширение центров третичной и специализированной медицинской помощи усиливает доминирование на рынке.

Прогнозируется, что сегмент домашнего ухода будет демонстрировать самый быстрый среднегодовой темп роста в 11% в период с 2025 по 2032 год, что обусловлено предпочтением пациентов самостоятельному приему лекарств, телемедицинской поддержкой и удобством пероральной терапии. Внедрению домашнего ухода способствуют портативные устройства для введения антикоагулянтов и простые в использовании системы доставки. Рост осведомленности о лечении хронических заболеваний способствует его внедрению. Интеграция с цифровыми медицинскими платформами улучшает контроль за соблюдением режима лечения. Программы обучения пациентов и лиц, осуществляющих уход, повышают уверенность и безопасность. Страховое покрытие услуг домашнего ухода способствует расширению рынка. Дистанционные консультации и мониторинг сокращают количество посещений больницы. Телемедицина и цифровые напоминания повышают уровень соблюдения режима лечения. Рост численности гериатрического населения дополнительно стимулирует спрос. Доступность пероральных и инъекционных форм препаратов стимулирует внедрение. Программы повышения осведомленности, реализуемые государственными и неправительственными организациями, способствуют развитию решений в области домашнего ухода.

- По каналу распространения

По каналам сбыта рынок сегментируется на больничные аптеки, интернет-аптеки, розничные аптеки и другие. Сегмент больничных аптек доминировал с долей выручки 48% в 2024 году, что обусловлено прямыми цепочками поставок, институциональными закупками и интеграцией с протоколами лечения пациентов. Больницы обеспечивают постоянную доступность, контроль качества и соблюдение протоколов лечения. Централизованные закупки способствуют экономической эффективности. Профессиональное руководство и мониторинг во время терапии повышают безопасность. Больницы также играют ключевую роль в обучении медицинского персонала и пациентов правильному применению лекарственных средств, что дополнительно повышает эффективность лечения и улучшает результаты лечения.

Ожидается, что сегмент интернет-аптек продемонстрирует самый быстрый среднегодовой темп роста в 12% в период с 2025 по 2032 год, чему будет способствовать внедрение электронной коммерции, удобство доставки на дом, услуги цифровой выписки рецептов и растущая интеграция телемедицины. Интернет-аптеки предоставляют доступ как к пероральным, так и к инъекционным препаратам, расширяя охват пациентов. Удобство, конфиденциальность и простота доступа стимулируют внедрение. Телемедицинские консультации способствуют безопасному самостоятельному приему лекарств. Рекламные кампании и программы повышения осведомленности дополнительно ускоряют внедрение. Интеграция с цифровыми медицинскими платформами обеспечивает отслеживание соблюдения режима лечения. Рост проникновения интернета и расширение поддержки использования смартфонов. Платформы интернет-аптек предлагают доставку и напоминания по подписке. Доставка на дом снижает логистические барьеры и обеспечивает непрерывность лечения. Страховое покрытие и возмещение расходов на онлайн-покупки дополнительно стимулируют рост.

Региональный анализ рынка лечения гиперкоагуляции

- Северная Америка доминировала на рынке лечения гиперкоагуляции с наибольшей долей выручки в 42,3% в 2024 году, чему способствовали развитая инфраструктура здравоохранения, широкое внедрение инновационных методов лечения и активная научно-исследовательская деятельность в США, что способствовало более широкому внедрению лечения.

- Регион располагает хорошо развитой сетью больниц, специализированных лечебных центров и комплексными программами повышения осведомленности пациентов, которые способствуют ранней диагностике и соблюдению схем лечения. Высокие расходы на здравоохранение, благоприятная политика возмещения расходов и акцент на прецизионной медицине также способствуют росту рынка.

- Расширение клинических испытаний и сотрудничество между медицинскими учреждениями и фармацевтическими компаниями обеспечивают более быстрый доступ к новым методам лечения. Расширение доступности передовых диагностических инструментов также способствует своевременному и точному выявлению тромботических заболеваний.

Обзор рынка лечения гиперкоагуляции в США

Рынок лечения гиперкоагуляции в США занял наибольшую долю выручки в Северной Америке в 2024 году, что обусловлено растущей распространенностью нарушений свертываемости крови и более широким внедрением передовой антикоагулянтной терапии. Развитая инфраструктура здравоохранения, высокая осведомленность пациентов и растущее предпочтение ранней диагностике и специализированной помощи дополнительно стимулируют расширение рынка. В стране наблюдается всплеск клинических испытаний и исследовательских инициатив, направленных на разработку методов лечения нового поколения. Кроме того, государственные инициативы и программы здравоохранения, нацеленные на сердечно-сосудистые и тромботические заболевания, способствуют более широкому проникновению лечения. Внедрение моделей стационарной и амбулаторной помощи обеспечивает эффективное лечение гиперкоагуляции, улучшает результаты лечения пациентов и стимулирует устойчивый рост рынка.

Обзор европейского рынка лечения гиперкоагуляции

Прогнозируется, что европейский рынок лечения гиперкоагуляции будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о тромботических заболеваниях, рост пожилого населения и государственные инициативы в области здравоохранения. Растущий спрос на передовые методы лечения и структурированные протоколы лечения в больницах и специализированных клиниках дополнительно стимулирует рост. Свой вклад вносит также нормативно-правовая база, поощряющая использование инновационных антикоагулянтов и поддерживающей терапии. В таких странах, как Германия, Франция и Италия, наблюдается повышение показателей диагностики благодаря расширению доступа к медицинской помощи и программам обучения пациентов. Инвестиции в исследования и разработки новых методов лечения дополнительно стимулируют рост рынка по всей Европе, особенно в городских медицинских центрах и специализированных клиниках.

Обзор рынка лечения гиперкоагуляции в Великобритании.

Ожидается, что рынок лечения гиперкоагуляции в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом распространенности нарушений свертываемости крови и развитой инфраструктурой здравоохранения. Национальная служба здравоохранения Великобритании (NHS) и частный сектор здравоохранения активно продвигают раннюю диагностику и эффективное лечение с помощью антикоагулянтной терапии. Клинические рекомендации, рекомендующие структурированные схемы лечения для пациентов высокого риска, дополнительно стимулируют их внедрение. Рост осведомленности пациентов о тромботических рисках в сочетании с текущими исследовательскими программами и доступностью инновационных методов лечения способствуют росту. Кроме того, наличие специализированных гематологических центров и сотрудничество между больницами и научно-исследовательскими институтами повышают доступность и качество лечения, способствуя устойчивому расширению рынка в Великобритании.

Обзор рынка лечения гиперкоагуляции в Германии

Ожидается, что рынок лечения гиперкоагуляции в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено ростом осведомленности о нарушениях коагуляции и ростом спроса на инновационные методы лечения. Хорошо развитая инфраструктура здравоохранения Германии и сильный акцент на исследования и разработки способствуют внедрению передовых методов лечения. Больницы и специализированные центры оснащены современным диагностическим оборудованием, что позволяет точно выявлять заболевания и своевременно проводить вмешательство. Программы обучения пациентов и инициативы по профилактической помощи дополнительно стимулируют рост рынка. Кроме того, страховое покрытие и благоприятная политика возмещения расходов на антикоагулянтную терапию способствуют более широкому внедрению антикоагулянтной терапии среди групп высокого риска, что усиливает устойчивый рост рынка.

Обзор рынка лечения гиперкоагуляции в Азиатско-Тихоокеанском регионе

Ожидается, что рынок лечения гиперкоагуляции в Азиатско-Тихоокеанском регионе будет демонстрировать самый быстрый среднегодовой темп роста в течение прогнозируемого периода, оцениваемого в , что обусловлено ростом распространенности тромботических заболеваний, улучшением инфраструктуры здравоохранения и ростом располагаемых доходов в таких странах, как Китай, Индия и Япония. В регионе улучшается доступ к больницам, специализированным клиникам и диагностическим центрам, что способствует своевременной диагностике и лечению. Растущие правительственные инициативы по улучшению охвата медицинским обслуживанием в сочетании с усилением программ по повышению осведомленности пациентов способствуют более широкому внедрению передовых методов лечения. Инвестиции фармацевтических компаний в регионе также ускоряют доступность инновационных вариантов лечения. Быстрая урбанизация и рост населения среднего класса дополнительно стимулируют спрос на доступные и эффективные методы лечения гиперкоагуляции.

Обзор рынка лечения гиперкоагуляции в Японии.

Рынок лечения гиперкоагуляции в Японии набирает обороты благодаря росту распространенности нарушений свертываемости крови, старению населения и развитой инфраструктуре здравоохранения. Передовые больницы и специализированные центры, оснащенные передовыми диагностическими и лечебными технологиями, способствуют раннему выявлению заболеваний и эффективному назначению терапии. Высокая осведомленность пациентов и государственные инициативы, направленные на повышение уровня профилактической помощи и соблюдение рекомендаций по лечению, дополнительно стимулируют рост рынка. Кроме того, акцент Японии на исследованиях и разработках в области гематологии и антикоагулянтной терапии способствует внедрению инновационных методов лечения, тем самым улучшая результаты лечения и стабильно расширяя рынок.

Обзор рынка лечения гиперкоагуляции в Китае

В 2024 году рынок лечения гиперкоагуляции в Китае составил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом распространенности тромботических заболеваний, быстрой урбанизацией, ростом располагаемого дохода и расширением инфраструктуры здравоохранения. Улучшение доступа к больницам, специализированным клиникам и диагностическим центрам способствовало ранней диагностике и внедрению эффективных методов лечения. Правительственные инициативы, способствующие модернизации здравоохранения и доступности передовых антикоагулянтных терапий, дополнительно поддерживают рост рынка. Повышение осведомленности пациентов и поставщиков медицинских услуг в сочетании с инвестициями в исследования и разработку инновационных методов лечения являются движущей силой расширения рынка. Растущий средний класс Китая и ориентация на качественное оказание медицинской помощи продолжают стимулировать внедрение методов лечения гиперкоагуляции по всей стране.

Доля рынка лечения гиперкоагуляции

Лидерами отрасли лечения гиперкоагуляции являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Санофи (Франция)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Новартис АГ (Швейцария)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Pfizer Inc. (США)

- Hikma Pharmaceuticals PLC (Великобритания)

- Fresenius Kabi AG (Германия)

- Eisai Co., Ltd. (Япония)

- Компания Bristol-Myers Squibb (США)

- Johnson & Johnson и ее дочерние компании (США)

- Bayer AG (Германия)

- AbbVie Inc. (США)

- Amgen Inc. (США)

- Лилли (США)

Последние разработки на мировом рынке лечения гиперкоагуляции

- В апреле 2024 года FDA одобрило препарат Беквез (фиданакоген элапарвовец) для лечения взрослых с умеренной и тяжелой формой гемофилии B. Эта генная терапия обеспечивает долгосрочное решение, воздействуя на основную генетическую причину заболевания, что является важным достижением в лечении гемофилии.

- В августе 2025 года Европейское общество кардиологов сообщило, что длительное лечение апиксабаном в дозе 2,5 мг два раза в день значительно снижает частоту рецидивов симптоматической венозной тромбоэмболии (ВТЭ) у пациентов с провоцированными событиями. Это открытие подчёркивает важность длительной антикоагулянтной терапии для предотвращения рецидивов ВТЭ.

- В сентябре 2025 года Национальный фонд борьбы с нарушениями свертываемости крови (NBF) отметил новые разработки в области лечения нарушений свертываемости крови, включая внедрение препаратов с увеличенным периодом полувыведения и препаратов, восстанавливающих баланс. Эти инновации направлены на повышение эффективности лечения и качества жизни пациентов.

- В марте 2025 года компания Sanofi объявила об одобрении препарата Qfitlia (фитусиран) Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) в качестве первого в США препарата для лечения гемофилии A или B, как с ингибиторами, так и без них. Это одобрение знаменует собой значительный прогресс в лечении нарушений свертываемости крови, предлагая новый подход к лечению этих заболеваний.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.