Global Hyperoxaluria Drug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

19.43 Million

USD

32.30 Million

2024

2032

USD

19.43 Million

USD

32.30 Million

2024

2032

| 2025 –2032 | |

| USD 19.43 Million | |

| USD 32.30 Million | |

| % | |

|

Сегментация мирового рынка лекарств от гипероксалурии по типу (первичная гипероксалурия и вторичная гипероксалурия), типу гена (AGXT, GRHPR и другие), типу лечения (лекарства и хирургия), препаратам (ингибиторы оксалата кальция в моче, тиазидные диуретики и другие), способу введения (инъекционные, пероральные и другие), каналу сбыта (больничные аптеки, розничные аптеки и интернет-аптеки), конечному пользователю (больницы, уход на дому, специализированные клиники и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лекарств от гипероксалурии

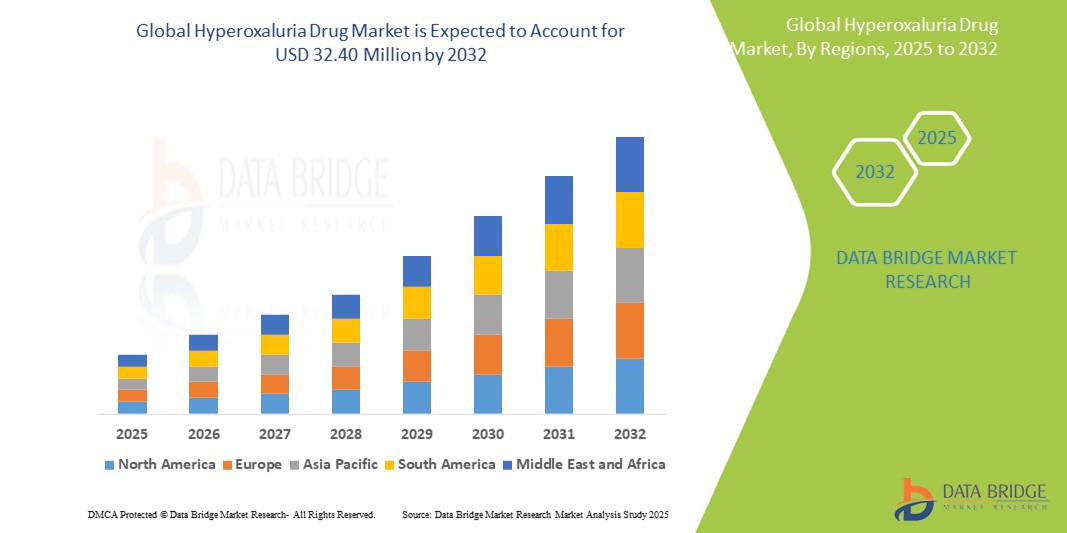

- Объем мирового рынка препаратов для лечения гипероксалурии оценивался в 19,43 млн долларов США в 2024 году и, как ожидается , достигнет 32,40 млн долларов США к 2032 году при среднегодовом темпе роста 6,6% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь ростом распространенности редких заболеваний почек, повышением осведомленности о первичной и вторичной гипероксалурии и ростом доступности новых вариантов лечения, включая терапию на основе РНК-интерференции и продукты для замещения ферментов.

- Кроме того, сильные линии НИОКР, поддерживающие нормативные рамки для орфанных препаратов и растущая поддержка пациентов способствуют всплеску инноваций и одобрений. Эти объединенные факторы ускоряют терапевтическую разработку и внедрение, тем самым значительно стимулируя расширение индустрии лекарств от гипероксалурии

Анализ рынка лекарств от гипероксалурии

- Препараты для лечения гипероксалурии, направленные на снижение избыточного накопления оксалатов в организме, стали все более важными в лечении первичной и вторичной гипероксалурии — редких, но серьезных заболеваний, которые могут привести к рецидивирующим камням в почках и почечной недостаточности, если их не лечить. Эти препараты варьируются от заместительной терапии ферментами до лечения РНК-интерференцией (RNAi) и ингибиторов малых молекул

- Растущий спрос на лечение гипероксалурии обусловлен в первую очередь возросшей осведомленностью о заболевании, улучшенными диагностическими возможностями и растущей доступностью орфанных препаратов, нацеленных на редкие метаболические расстройства. Достижения в области точной медицины и геномики также позволяют применять более персонализированные подходы к лечению

- Северная Америка доминирует на рынке препаратов для лечения гипероксалурии с наибольшей долей выручки в 41,5% в 2024 году, характеризуясь хорошо налаженной инфраструктурой здравоохранения, высокими показателями диагностики, благоприятной политикой возмещения расходов и активной научно-исследовательской деятельностью.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лекарств от гипероксалурии в прогнозируемый период благодаря повышению осведомленности в области здравоохранения, расширению реестров редких заболеваний и фармацевтическим инвестициям на развивающихся рынках.

- Сегмент первичной гипероксалурии доминирует на рынке лекарств от гипероксалурии с долей рынка 50,7% в 2024 году, что обусловлено его более высокой распространенностью, особенно типа I, и доступностью таргетной терапии, такой как лечение на основе РНК-интерференции.

Область применения отчета и сегментация рынка лекарственных средств от гипероксалурии

|

Атрибуты |

Ключевые данные о рынке лекарств от гипероксалурии |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лекарств от гипероксалурии

«Достижения в области РНК-интерференции и прецизионной медицины стимулируют рост рынка»

- Значительной и набирающей силу тенденцией на мировом рынке лекарственных средств для лечения гипероксалурии является быстрое внедрение методов терапии с использованием РНК-интерференции (РНКi) и подходов прецизионной медицины, которые трансформируют парадигмы лечения, воздействуя на генетические первопричины заболевания.

- Например, лумасиран и недосиран стали пионерскими препаратами на основе РНК-интерференции, которые эффективно снижают выработку оксалатов, предлагая пациентам более безопасные и целенаправленные варианты по сравнению с традиционными методами лечения.

- Терапия РНК-интерференцией позволяет персонализировать схемы лечения на основе определенных мутаций генов, таких как AGXT и GRHPR, улучшая терапевтические результаты и минимизируя побочные эффекты. Дополнительные подходы, включая заместительную терапию ферментами и ингибиторы малых молекул, также набирают обороты

- Интеграция генетического тестирования и сопутствующей диагностики в клиническую практику способствует более ранней диагностике и лучшей стратификации пациентов, что позволяет принимать более точные решения о лечении.

- Такие компании, как Alnylam Pharmaceuticals и Dicerna Therapeutics, лидируют в области инноваций, разрабатывая методы лечения нового поколения, в которых используются технологии подавления генов и модуляции ферментов.

- Спрос на препараты для лечения гипероксалурии, которые предлагают целевые, эффективные и безопасные варианты лечения, быстро растет как на развитых, так и на развивающихся рынках, поскольку пациенты и поставщики медицинских услуг все больше внимания уделяют долгосрочному лечению заболевания и улучшению качества жизни.

Динамика рынка лекарств от гипероксалурии

Водитель

«Растущая распространенность гипероксалурии и достижения в области таргетной терапии»

- Рост заболеваемости первичной и вторичной гипероксалурией, а также рост осведомленности и показателей диагностики являются существенным фактором, стимулирующим спрос на эффективные лекарственные средства для лечения гипероксалурии во всем мире.

- Например, в 2024 году Alnylam Pharmaceuticals продвинула свой препарат на основе РНК-интерференции lumasiran, расширив его одобрение для более широких групп пациентов, что свидетельствует о растущем внимании отрасли к инновационным, целевым методам лечения гипероксалурии. Ожидается, что такие разработки ведущих компаний будут способствовать росту рынка в прогнозируемый период

- Поскольку пациенты и поставщики медицинских услуг все чаще отдают предпочтение методам лечения, которые могут снизить накопление оксалатов и предотвратить повреждение почек, препараты для лечения гипероксалурии, обладающие эффектом модификации течения заболевания, включая терапию РНК-интерференцией и варианты заместительной ферментной терапии, быстро получают признание по сравнению с традиционными симптоматическими методами лечения.

- Более того, интеграция генетического тестирования и прецизионной медицины позволяет разрабатывать индивидуальные подходы к лечению, улучшать результаты лечения пациентов и поддерживать принятие персонализированных методов лечения гипероксалурии.

- Расширение линейки новых лекарственных препаратов и растущие инвестиции в исследования и разработки способствуют появлению более эффективных и безопасных вариантов лечения, тем самым увеличивая спрос в больницах, специализированных клиниках и учреждениях по уходу на дому по всему миру.

Сдержанность/Вызов

«Высокие затраты на лечение и ограниченная осведомленность на рынке редких заболеваний»

- Высокая стоимость инновационных препаратов для лечения гипероксалурии, в частности, препаратов на основе РНК-интерференции, таких как лумасиран и недосиран, создает существенную проблему для более широкого доступа пациентов и проникновения на рынок, особенно в регионах с ограниченным финансированием здравоохранения или страховым покрытием.

- Например, высокая стоимость этих современных методов лечения может ограничить их доступность для многих пациентов, что приведет к более медленному внедрению, несмотря на их клинические преимущества.

- Кроме того, редкость гипероксалурии и ограниченная осведомленность среди поставщиков медицинских услуг и пациентов часто приводят к задержке диагностики и недостаточному использованию доступных методов лечения. Такая неосведомленность может помешать своевременному началу лечения и ограничить рост рынка

- Несмотря на то, что продолжаются усилия по совершенствованию политики возмещения расходов и расширению программ помощи пациентам, общее бремя расходов остается серьезным препятствием, особенно на развивающихся рынках и в группах населения с низким уровнем дохода.

- Преодоление этих проблем посредством улучшения образования поставщиков медицинских услуг, расширения диагностических возможностей и разработки экономически эффективных терапевтических вариантов будет иметь решающее значение для более широкого внедрения и устойчивого роста рынка препаратов для лечения гипероксалурии.

Сфера применения лекарственных средств для лечения гипероксалурии

Рынок сегментирован по типу, типу гена, типу лечения, лекарственным препаратам, способу введения, каналу сбыта и конечному пользователю.

- По типу

На основе типа рынок лекарств от гипероксалурии сегментируется на первичную гипероксалурию и вторичную гипероксалурию. Сегмент первичной гипероксалурии занимал наибольшую долю рынка в 50,7% в 2024 году, что в первую очередь обусловлено его генетическим происхождением и значительным клиническим бременем, которое он накладывает. Этот сегмент выигрывает от повышения осведомленности и разработки генно-ориентированных терапий.

Ожидается, что сегмент вторичной гипероксалурии будет демонстрировать самый быстрый рост в течение прогнозируемого периода из-за роста заболеваемости, связанной с нарушениями обмена веществ, желудочно-кишечными заболеваниями и диетическими факторами, которые становятся все более распространенными во всем мире.

- По типу гена

На основе типа гена рынок сегментирован на AGXT, GRHPR и др. Сегмент типа гена AGXT будет лидировать на рынке в 2024 году, во многом потому, что это самая распространенная мутация при первичной гипероксалурии типа 1 (PH1), что приводит к увеличению популяции пациентов и целенаправленным усилиям по лечению.

Ожидается, что сегмент других типов генов будет демонстрировать самый быстрый рост в период с 2025 по 2032 год, чему будут способствовать достижения в области генетических исследований, которые выявляют более редкие мутации и позволяют разрабатывать новые терапевтические средства для лечения этих менее распространенных генетических вариаций.

- По типу лечения

На основе типа лечения рынок сегментирован на медикаментозное и хирургическое. Сегмент медикаментов занимал самую большую долю рынка по выручке в 2024 году из-за растущей доступности фармацевтических опций, таких как РНК-интерференционная терапия (RNAi) и ингибиторы ферментов, которые предлагают неинвазивные альтернативы лечения.

Ожидается, что сегмент хирургии продемонстрирует самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, поскольку число трансплантаций органов, таких как пересадка почек и печени, увеличивается, а также совершенствуются хирургические методы, повышающие выживаемость пациентов и качество жизни.

- Наркотики

На основе лекарственных препаратов рынок сегментирован на ингибиторы мочевой системы оксалата кальция, тиазидные диуретики и др. Ингибиторы мочевой системы оксалата кальция доминировали на рынке в 2024 году, поскольку они напрямую снижают образование оксалатных камней, которые являются серьезным осложнением у пациентов с гипероксалурией.

Ожидается, что сегмент других лекарственных средств, включающий новые методы лечения, такие как РНК-интерференция и модуляторы ферментов, продемонстрирует самые быстрые темпы роста в 2025–2032 годах благодаря их целевым механизмам и многообещающим клиническим результатам, что делает их все более предпочтительными среди поставщиков медицинских услуг.

- По способу управления

На основе способа введения рынок сегментируется на инъекционные, пероральные и др. Пероральный сегмент занимал наибольшую долю рынка в 2024 году, поскольку пероральные препараты, как правило, предпочитают из-за их удобства, простоты использования и лучшей приверженности пациентов.

Ожидается, что сегмент инъекционных препаратов продемонстрирует самый быстрый рост в период с 2025 по 2032 год, что обусловлено растущим внедрением инъекционных методов лечения на основе РНК-интерференции, которые обеспечивают более высокую эффективность и более продолжительный эффект в контроле выработки оксалатов.

- По каналу распространения

На основе канала сбыта рынок сегментирован на больничные аптеки, розничные аптеки и интернет-аптеки. Больничные аптеки имели наибольшую долю выручки в 2024 году, что отражает специализированные потребности в лечении и мониторинге пациентов с гипероксалурией, которые лучше всего поддаются лечению в клинических условиях.

Ожидается, что в прогнозируемый период интернет-аптеки будут демонстрировать самый быстрый рост, чему будет способствовать растущая потребность пациентов в удобном доступе к лекарствам, особенно в отдаленных районах, а также расширяющаяся инфраструктура электронной коммерции, поддерживающая распространение фармацевтической продукции.

- Конечным пользователем

На основе конечного пользователя рынок сегментирован на больницы, уход на дому, специализированные клиники и т. д. Больницы являются крупнейшими конечными пользователями в 2024 году из-за их важнейшей роли в диагностике, лечении и контроле гипероксалурии, включая сложные терапии и операции.

Ожидается, что сегмент ухода на дому продемонстрирует самые быстрые темпы роста в прогнозируемый период, чему будут способствовать достижения в технологиях мониторинга состояния пациентов и разработка удобных для пользователя лекарственных препаратов, которые облегчают соблюдение режима лечения за пределами традиционных медицинских учреждений.

Региональный анализ рынка лекарств от гипероксалурии

- Северная Америка доминирует на рынке препаратов для лечения гипероксалурии с наибольшей долей выручки в 41,5% в 2024 году, что обусловлено хорошо налаженной инфраструктурой здравоохранения, высокими показателями диагностики, благоприятной политикой возмещения расходов и активной научно-исследовательской деятельностью.

- Регион выигрывает от присутствия ведущих фармацевтических компаний, активно занимающихся исследованиями и разработкой новых методов лечения, таких как препараты на основе РНК-интерференции (РНКi) и заместительная ферментная терапия, специально предназначенная для лечения подтипов гипероксалурии.

- Более того, благоприятная политика возмещения, хорошо налаженная диагностическая структура и более широкое внедрение прецизионной медицины способствуют сильным показателям рынка в Северной Америке. Растущее внимание к разработке орфанных препаратов и увеличение государственного финансирования исследований редких заболеваний еще больше укрепляют лидерство региона на рынке лекарств от гипероксалурии

Обзор рынка лекарств от гипероксалурии в США

Рынок лекарств от гипероксалурии в США получил наибольшую долю выручки в Северной Америке в 2024 году, что обусловлено высокой заболеваемостью первичной гипероксалурией и надежной диагностической инфраструктурой, которая способствует раннему выявлению. Повышение осведомленности о редких генетических заболеваниях и доступность передовых методов лечения, включая препараты на основе РНК-интерференции, такие как лумасиран, являются основными факторами, способствующими расширению рынка. Более того, сильная поддержка со стороны регулирующих органов, таких как FDA, разработки орфанных препаратов, наряду с благоприятными сценариями возмещения, продолжает подпитывать рост на рынке США.

Обзор европейского рынка лекарств от гипероксалурии

Европейский рынок лекарств от гипероксалурии, как ожидается, будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, благодаря росту исследовательской деятельности по редким метаболическим расстройствам и усилению сотрудничества между фармацевтическими компаниями и академическими учреждениями. Рост программ генетического скрининга в таких странах, как Германия, Франция и Италия, также способствует ранней диагностике и лечению. Кроме того, ожидается, что сильная инфраструктура здравоохранения и растущие инвестиции в разработку новых терапевтических средств внесут значительный вклад в рост рынка.

Обзор рынка лекарств от гипероксалурии в Великобритании

Ожидается, что рынок лекарств от гипероксалурии в Великобритании испытает заметный CAGR в течение прогнозируемого периода, подкрепленный проактивными правительственными инициативами в области управления редкими заболеваниями и улучшенной доступностью передовых методов лечения. Растущая поддержка пациентов и акцент на раннем генетическом тестировании усиливают способность системы здравоохранения эффективно управлять гипероксалурией. Расширение клинических испытаний и присутствие ведущих биотехнологических компаний в стране также играют ключевую роль в стимулировании рынка.

Обзор рынка лекарств от гипероксалурии в Германии

Ожидается, что рынок лекарств от гипероксалурии в Германии будет неуклонно расширяться, что обусловлено акцентом на точную медицину и растущим применением геномной диагностики. Лидерство Германии в клинических исследованиях и ее структурированная система здравоохранения поддерживают разработку и внедрение инновационных методов лечения. Более того, возросшая осведомленность нефрологов и педиатров о метаболических нарушениях почек положительно влияет на спрос на целевые методы лечения гипероксалурии.

Обзор рынка лекарств от гипероксалурии в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок лекарств от гипероксалурии в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами CAGR в прогнозируемый период с 2025 по 2032 год, чему будет способствовать рост распространенности заболеваний почек, рост инвестиций в здравоохранение и улучшение возможностей генетического тестирования в таких странах, как Китай, Индия и Япония. Правительственные инициативы по созданию реестров редких заболеваний и доступ к международному финансированию помогают устранить пробелы в лечении в регионе. Кроме того, сотрудничество между многонациональными фармацевтическими компаниями и местными поставщиками медицинских услуг улучшает доступ к лечению гипероксалурии во всем регионе.

Обзор рынка лекарств от гипероксалурии в Японии

Японский рынок лекарств от гипероксалурии набирает обороты благодаря сильному акценту страны на генетическом скрининге и персонализированной медицине. Проактивный подход правительства к исследованиям редких заболеваний и его надежная фармацевтическая экосистема НИОКР вносят значительный вклад в рост рынка. Старение населения Японии и растущая осведомленность об осложнениях, связанных с почками, также стимулируют спрос на новые варианты лечения, особенно среди специалистов и учреждений третичной медицинской помощи

Обзор рынка лекарств от гипероксалурии в Индии

Рынок лекарств от гипероксалурии в Индии составил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовало растущее бремя хронических заболеваний почек и расширение доступа к молекулярной диагностике. Растущее внимание к политике в отношении редких заболеваний и появление биотехнологических компаний, занимающихся разработкой орфанных препаратов, способствуют расширению рынка. Более того, рост осведомленности о здоровье, расширение частных медицинских учреждений и доступность терапии благодаря местному производству являются ключевыми факторами, формирующими ландшафт лекарств от гипероксалурии в Индии.

Доля рынка лекарств от гипероксалурии

Индустрия лекарственных препаратов для лечения гипероксалурии в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Alnylam Pharmaceuticals, Inc. (США)

- Novo Nordisk A/S (Дания)

- OxThera (Швеция)

- Recordati Industria Chimica e Farmaceutica SpA (Италия)

- AbbVie Inc. (США)

- Pfizer Inc. (США)

- Новартис АГ (Швейцария)

- Bayer AG (Германия)

- АстраЗенека (Великобритания)

- Санофи (Франция)

- Takeda Pharmaceutical Company Limited (Япония)

- BioMarin Pharmaceutical Inc. (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Ionis Pharmaceuticals, Inc. (США)

- Silence Therapeutics plc (Великобритания)

- Synlogic (США)

- Биокодекс (Франция)

- Intellia Therapeutics, Inc. (США)

Последние события на мировом рынке лекарств от гипероксалурии

- В феврале 2025 года компания YolTech Therapeutics объявила о многообещающих результатах продолжающегося исследования YOLT-203, инициированного исследователем, — экспериментальной терапии редактирования генов in vivo для PH1. Данные показали почти 70%-ное снижение 24-часового уровня оксалатов в моче у пациентов, получавших высокую дозу, которое сохранялось в течение 16-недельного периода наблюдения. Терапия хорошо переносилась без серьезных побочных эффектов

- В феврале 2025 года компания Alnylam Pharmaceuticals сообщила о продолжающейся рыночной динамике для Oxlumo® (lumasiran), первой одобренной FDA терапии РНК-интерференции для PH1, с глобальным чистым доходом от продукта, достигшим приблизительно 167 миллионов долларов США за весь 2024 год, что на 29% больше по сравнению с предыдущим годом. Этот рост подчеркивает расширяющееся глобальное внедрение Oxlumo и укрепляет лидерство Alnylam в лечении гипероксалурии на основе РНК-интерференции

- В декабре 2024 года FDA приняло заявку на регистрацию нового исследуемого препарата (IND) для ABO-101, терапевтического препарата для редактирования генов, нацеленного на печень, разработанного Arbor Biotechnologies, для начала испытаний фазы 1/2 (redePHine) у взрослых и детей с PH1. ABO-101 разработан как одноразовое лечение для постоянной дезактивации гена HAO1, тем самым снижая выработку оксалатов.

- В сентябре 2023 года компания Novo Nordisk получила одобрение FDA на препарат Rivfloza (недосиран), новую терапию РНК-интерференции (РНКi), нацеленную на лактатдегидрогеназу A (LDHA) для лечения первичной гипероксалурии типа 1 (ПГ1). Это одобрение знаменует собой значительный прогресс в лечении ПГ1, предлагая новый терапевтический вариант для пациентов в возрасте от девяти лет и старше.

- В апреле 2023 года Chinook Therapeutics добровольно приостановила дозирование в своем клиническом исследовании фазы 1 CHK-336, исследуемого перорального ингибитора LDH для PH1, после серьезного неблагоприятного события анафилаксии у участника. Компания проводит тщательное расследование для оценки профиля безопасности CHK-336, прежде чем продолжить

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.