Global Hyperuricemia Drugs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.60 Billion

USD

2.74 Billion

2025

2033

USD

1.60 Billion

USD

2.74 Billion

2025

2033

| 2026 –2033 | |

| USD 1.60 Billion | |

| USD 2.74 Billion | |

| % | |

|

Глобальный рынок препаратов для лечения гиперурикемии, по типу (симптоматическая гиперурикемия, симптоматическая гиперурикемия и другие), заболевания (подагра, почечный камень и другие), лекарства (тропические нестероидные противовоспалительные препараты, ингибиторы ксантиноксидазы, селективные ингибиторы реабсорбции мочевой кислоты (SURI), урикозурические агенты, антиподы, ингибиторы углеродной ангидразы, глюкокортикоиды, алкалинизирующий агент и другие), конечные пользователи (больницы, домашняя помощь, специализированные клиники и другие), канал распределения (больничная аптека, онлайн-аптека и розничная аптека) - отраслевые тенденции и прогноз до 2033 года

Рынок лекарств от гиперурикемииОбзор

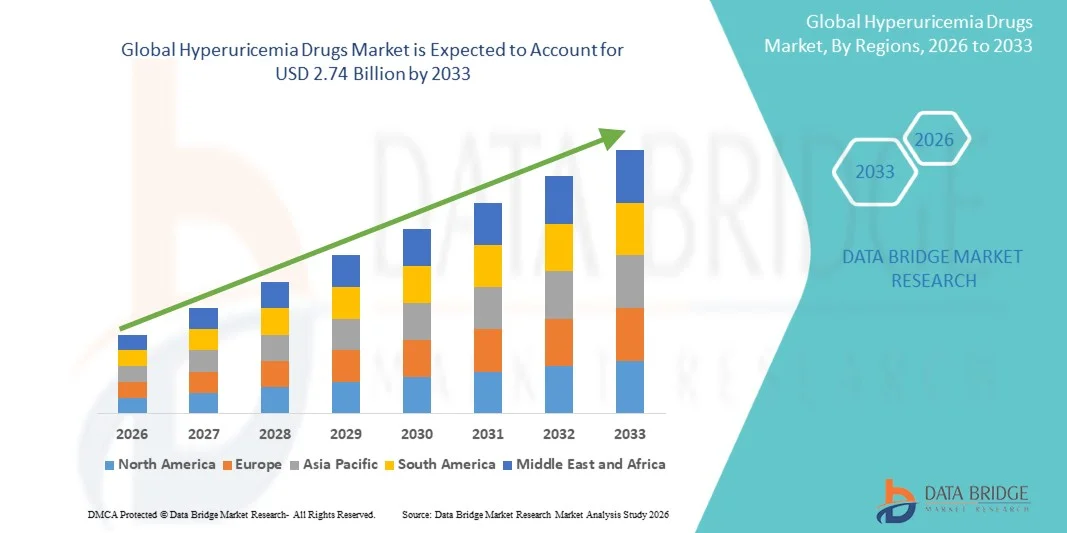

Рынок лекарств от гиперурикемии оценили в1,60 млрд долларов в 2025 годуи, по прогнозам, достигнет2,74 млрд долларов к 2033 годуРастущий в aCAGR 7,0% с 2026 по 2033 годРынок наблюдает устойчивый рост, обусловленный растущей распространенностью подагры и гиперурикемии, растущим внедрением долгосрочных методов лечения, снижающих урат, и растущей осведомленностью о ранней диагностике и лечении хронических заболеваний.

Растущее бремя связанных с образом жизни расстройств, таких как ожирение, гипертония, метаболический синдром и хроническое заболевание почек, значительно способствует повышению уровня мочевой кислоты во всем мире. Это, в сочетании со старением населения и улучшенным доступом к диагностическому тестированию, стимулирует спрос на ингибиторы ксантиноксидазы, урикозурические агенты и комбинированные методы лечения. Фармацевтические компании также сосредоточены на разработке более безопасных и эффективных вариантов долгосрочного лечения, что способствует дальнейшему расширению рынка как в развитых, так и в развивающихся регионах.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке препаратов для лечения гиперурикемии с самой большой долей дохода в 38,62% в 2025 году, чему способствовали высокая распространенность заболеваний, высокие расходы на здравоохранение и широкая доступность передовых методов лечения, снижающих урат.

- Сегмент симптоматической гиперурикемии возглавил рынок с долей 56,2% в 2025 году, что обусловлено высоким клиническим бременем вспышек подагры, сильным воспалением суставов и немедленной потребностью в фармакологическом вмешательстве.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 6,9% с 2026 по 2033 год, чему способствует рост расстройств, связанных с образом жизни, улучшение проникновения диагностики и расширение доступа к доступным вариантам лечения в развивающихся странах.

- Бессимптомная гиперурикемия является наиболее быстро растущим типом, по прогнозам, регистрирующим CAGR в 7,4%, что отражает всплеск увеличения профилактического скрининга и рутинного биохимического тестирования.

- Сегмент подагры доминировал в категории заболеваний с долей дохода 61,8% в 2025 году, во главе с сильной клинической ассоциацией с гиперурикемией и высокой частотой рецидивов.

- Ингибиторы ксантиноксидазы составляли 38,5% рынка, предпочитаемого их статусом первой линии терапии по снижению уратов во всем мире.

- Сегмент селективных ингибиторов реабсорбции мочевой кислоты (SURI) является самой быстрорастущей категорией лекарств с CAGR 7,8%, что обусловлено растущим спросом на новые целевые методы лечения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $1,60 млрд

- Ожидаемая рыночная стоимость (2033): $2,74 млрд

- Прогноз CAGR (2026–2033): 7,0%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок лекарств от гиперурикемииСегментация

|

Атрибуты |

Гиперурикемия лекарства ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Merck & Co., Inc.(США) •Компания Bristol-Myers Squibb(США) •Компания Pfizer Inc(США) •AbbVie Inc.(США) •Amgen Inc.(США) Novartis AG (Швейцария) Санофи (Франция) • AstraZeneca (Великобритания) Takeda Pharmaceutical Company Limited (Япония) Teva Pharmaceutical Industries Ltd. (Израиль) Sun Pharmaceutical Industries Ltd. (Индия) Dr. Reddy’s Laboratories Ltd. (Индия) Cipla Limited (Индия) Lupin Limited (Индия) Aurobindo Pharma Limited (Индия) Zydus Lifesciences Limited (Индия) Hikma Pharmaceuticals PLC (Великобритания) Recordati S.p.A. (Италия) Sandoz Group AG (Швейцария) Ipsen S.A. (Франция) |

|

Рыночные возможности |

Расширение подходов точной медицины с использованием генетического и биомаркерного профилирования Растущая возможность для новых непуриновых селективных ингибиторов реабсорбции мочевой кислоты (SURI) и урикозуриков следующего поколения • Увеличение неудовлетворенного спроса на развивающихся рынках |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка лекарств от гиперурикемии

Тенденция: переход к более безопасной и целенаправленной долгосрочной терапии снижения ставок

Рынок лекарств от гиперурикемии переживает сильный переход к более безопасной, более целенаправленной и ориентированной на пациента долгосрочной терапии, направленной на улучшение контроля заболеваний и снижение рецидивов подагры. Повышение клинического внимания к безопасности сердечно-сосудистой системы, защите почек и долгосрочной переносимости стимулирует инновации в ингибиторах ксантиноксидазы следующего поколения и передовых урикозурических средствах. Фармацевтические компании также отдают приоритет комбинированной терапии и улучшенным препаратам для доставки лекарств, чтобы повысить приверженность хроническим пациентам, нуждающимся в пожизненном лечении.

Например, продолжающееся развитие молекул, снижающих ураты следующего поколения, и улучшенных комбинаций фиксированных доз существующих методов лечения направлено на снижение скорости прекращения лечения при сохранении стабильных уровней мочевой кислоты в сыворотке крови в группах высокого риска.

Динамика рынка гиперурикемии

Ключевой фактор рынка: растущее бремя метаболических и хронических заболеваний почек

Растущая глобальная распространенность метаболических расстройств, таких как ожирение, диабет, гипертония и хроническое заболевание почек, значительно ускоряет заболеваемость гиперурикемией и подагрой. Эти взаимосвязанные условия способствуют нарушению метаболизма мочевой кислоты и снижению почечной экскреции, что приводит к быстрому расширению пула пациентов, требующих долгосрочного фармакологического лечения. Повышение осведомленности, улучшение показателей диагностики и расширение доступа к здравоохранению еще больше укрепляют внедрение лечения как в развитых, так и в развивающихся странах.

Например, растущая диагностика подагры в стареющих популяциях с малоподвижным образом жизни и диетами с высоким содержанием пурина приводит к постоянному росту рецептов для терапии, снижающей урат, в первичной медико-санитарной помощи и специализированных условиях.

Ключевые ограничения / проблемы: долгосрочная зависимость от терапии и безопасность лекарств

Основной проблемой на рынке препаратов для лечения гиперурикемии является пожизненный характер лечения, который значительно влияет на приверженность пациентов и долгосрочные терапевтические результаты. Многие пациенты прекращают прием лекарств после улучшения симптомов, что приводит к периодическим вспышкам и прогрессированию заболевания. Кроме того, такие проблемы безопасности, как реакции гиперчувствительности, печеночные эффекты, деформация почек и сердечно-сосудистые риски, связанные с определенными классами лекарств, ограничивают их использование в уязвимых группах пациентов. Эти проблемы часто требуют тщательной корректировки дозы, мониторинга и выбора альтернативной терапии, что увеличивает сложность лечения.

Например, ограниченное использование и тщательный мониторинг некоторых ингибиторов ксантиноксидазы у пациентов с ранее существовавшими сердечно-сосудистыми или почечными заболеваниями подчеркивают постоянную клиническую потребность в более безопасных и более переносимых вариантах долгосрочного лечения.

Ключевые возможности рынка: расширение новых методов лечения и подходов к точному управлению мочевыми кислотами

Рынок препаратов для лечения гиперурикемии предоставляет значительные возможности для роста за счет расширения новых терапевтических классов и стратегий управления мочевой кислотой на основе точности. Ожидается, что увеличение внимания к исследованиям и разработкам в области уратоснижающих агентов следующего поколения, включая селективные ингибиторы реабсорбции мочевой кислоты и биологические препараты, нацеленные на воспалительные пути, изменит долгосрочное лечение заболеваний. Кроме того, растущий спрос на персонализированные подходы к лечению, основанные на сопутствующих заболеваниях пациентов, таких как хроническое заболевание почек и сердечно-сосудистый риск, поощряет разработку индивидуальных схем терапии. Фармацевтические компании также инвестируют в улучшение профилей безопасности и комбинированной терапии для повышения долгосрочной приверженности и клинических результатов.

Например, продолжающаяся клиническая разработка инновационных урикозурических агентов и стратегий лечения с использованием биомаркеров создает новые возможности для более эффективного и индивидуального управления подагрой и гиперурикемией как на развитых, так и на развивающихся рынках здравоохранения.

Сфера рынка препаратов для гиперурикемии

Рынок препаратов для лечения гиперурикемии сегментирован на основе типа, заболеваний, лекарств, конечных пользователей и канала распространения.

- По типу

По типу рынок препаратов от гиперурикемии подразделяется на бессимптомную гиперурикемию, симптоматическую гиперурикемию и другие. Сегмент симптоматической гиперурикемии доминировал на рынке с долей 56,2% в 2025 году из-за высокого клинического бремени вспышек подагры, сильного воспаления суставов и немедленной потребности в фармакологическом вмешательстве. Пациенты в этом сегменте активно страдают от боли и проблем с подвижностью, что приводит к частым посещениям больниц и более высоким показателям назначения лекарств. Врачи отдают приоритет терапии быстрого действия, такой как НПВП, кортикостероиды и препараты, снижающие урат, усиливая высокий спрос. Растущая распространенность ожирения, метаболического синдрома и хронического заболевания почек еще больше увеличивает симптоматические случаи. Непрерывные рецидивы у пациентов с подагрой обеспечивают длительную лекарственную зависимость. Сегмент остается крупнейшим источником дохода из-за постоянной интенсивности лечения и высоких показателей диагностики.

Сегмент бессимптомной гиперурикемии, по прогнозам, будет самым быстрорастущим с CAGR 7,4% с 2026 по 2033 год, что обусловлено увеличением профилактического скрининга и рутинного биохимического тестирования. Крупные популяции с повышенным уровнем мочевой кислоты выявляются до появления симптомов. Врачи все больше сосредотачиваются на раннем вмешательстве, чтобы предотвратить прогрессирование подагры и осложнений почек. Повышение осведомленности о связанных с образом жизни расстройствах, таких как диабет и гипертония, расширяет группу риска. Растущее внедрение программ профилактического здравоохранения как в развитых, так и в развивающихся странах ускоряет диагностику. Фармацевтические компании также изучают долгосрочные подходы к профилактическому лечению у лиц с высоким риском.

- По болезням

На основе заболеваний рынок препаратов от гиперурикемии сегментирован на подагру, камень в почках и другие. Сегмент подагры доминировал на рынке с долей 61,8% в 2025 году, благодаря сильной клинической ассоциации с гиперурикемией и высокой частотой рецидивов. Подагра вызывает сильную боль в суставах, отек и хроническую инвалидность, что приводит к постоянному спросу на лечение. Долгосрочная уратоснижающая терапия широко назначается для лечения заболеваний, обеспечивая устойчивое потребление наркотиков. Старение населения и высокая распространенность метаболических нарушений в значительной степени способствуют бремени болезней. Сильные протоколы лечения в больницах усиливают доминирование этого сегмента. Периодические вспышки еще больше увеличивают использование лекарств, что делает подагру основной доходной категорией заболеваний.

Ожидается, что сегмент почечного камня будет самым быстрорастущим с CAGR 6,9% с 2026 по 2033 год, что обусловлено ростом заболеваемости нефролитиазом мочевой кислоты во всем мире. Плохие диетические привычки, обезвоживание и сидячий образ жизни являются основными факторами, способствующими этому. Увеличение использования диагностики изображений улучшает показатели раннего обнаружения. Урикозурические и щелочные средства все чаще назначаются для профилактики и лечения. Растущая осведомленность о здоровье почек и растущие консультации по урологии повышают спрос на лекарства. Сегмент дополнительно поддерживается увеличением сопутствующих заболеваний, таких как хроническое заболевание почек и диабет.

- С помощью наркотиков

На основе лекарственных препаратов рынок препаратов гиперурикемии сегментирован на тропические нестероидные противовоспалительные препараты, ингибиторы ксантиноксидазы, селективный ингибитор реабсорбции мочевой кислоты (SURI), урикозурические агенты, антигутовые агенты, ингибиторы карбоновой ангидразы, глюкокортикоиды, фермент уратоксидазы (рекомбинант), щелочащий агент и другие. Сегмент ингибиторов ксантиноксидазы доминировал на рынке с долей 38,5% в 2025 году из-за их статуса в качестве терапии, снижающей ураты первой линии во всем мире. Такие препараты, как аллопуринол и фебуксостат, широко назначают для долгосрочного лечения гиперурикемии и подагры. Сильная клиническая эффективность, доступность и руководящие рекомендации поддерживают широкое распространение. Эти препараты доступны как в фирменных, так и в генерических формах, что повышает доступность на развивающихся рынках. Врачи предпочитают их для устойчивого контроля мочевой кислоты и предотвращения вспышек. Их давний профиль безопасности и эффективности обеспечивает постоянное доминирование.

Сегмент селективных ингибиторов реабсорбции мочевой кислоты (SURI), по прогнозам, будет самым быстрорастущим с CAGR 7,8% с 2026 по 2033 год, что обусловлено растущим спросом на новые целевые методы лечения. Эти агенты улучшают выведение мочевой кислоты через почечные пути, предлагая альтернативу для пациентов, устойчивых к традиционной терапии. Растущее внимание к прецизионной медицине и комбинированной терапии ускоряет внедрение. Фармацевтические компании вкладывают значительные средства в исследования и разработки для следующего поколения урикозурических препаратов. Растущая непереносимость традиционных методов лечения еще больше повышает спрос. Расширение нормативных утверждений и расширение клинических трубопроводов поддерживают сильный импульс роста.

- конечными пользователями

На базе конечных пользователей рынок препаратов от гиперурикемии сегментирован на больницы, домашнюю помощь, специализированные клиники и другие. Сегмент госпиталей доминировал на рынке с долей 52,3% в 2025 году из-за высокого притока пациентов для острых приступов подагры и тяжелых осложнений гиперурикемии. Больницы обеспечивают немедленную диагностику, неотложную помощь и внутривенное лечение тяжелых вспышек. Наличие специалистов и диагностической инфраструктуры способствует эффективному лечению заболеваний. Врачи в больницах потребляют большие объемы рецептов для комбинированной терапии. Покрытие расходов и институциональные протоколы лечения еще больше укрепляют доминирование больниц. Острые требования к уходу делают больницы основным местом лечения.

Ожидается, что сегмент Homecare будет самым быстрорастущим с CAGR 7,1% с 2026 по 2033 год, что обусловлено растущим предпочтением лечения хронических заболеваний за пределами больниц. Пациенты с подагрой и гиперурикемией предпочитают длительное пероральное лечение в домашних условиях. Рост телемедицины и цифровых рецептурных услуг поддерживает лечение на дому. Старение населения и проблемы с мобильностью еще больше увеличивают принятие домашних услуг. Экономическая эффективность по сравнению с посещением больниц является ключевым фактором роста. Улучшение осведомленности пациентов и практики самоконтроля ускоряют расширение сегмента.

- Дистрибьюторский канал

На основе канала дистрибуции рынок лекарств от гиперурикемии сегментирован в больничную аптеку, онлайн-аптеку и розничную аптеку. Сегмент «Больничная аптека» доминировал на рынке с долей 49,6% в 2025 году, поскольку большинство острых процедур и первоначальных рецептов вводятся в больничных условиях. Больницы непосредственно выдают лекарства во время стационарной и неотложной помощи. Сильная интеграция между врачами и больничными аптеками обеспечивает стабильное лекарственное обеспечение. Высокое использование инъекционных и острых препаратов дополнительно поддерживает этот канал. Институциональные системы закупок повышают доступность и эффективность затрат. Этот канал остается центральным для тяжелых и госпитализированных пациентов.

Сегмент онлайн-аптеки, по прогнозам, будет самым быстрорастущим с CAGR 8,2% с 2026 по 2033 год, что обусловлено быстрой цифровизацией медицинских услуг. Пациенты все чаще предпочитают домашнюю доставку медицинских препаратов для лечения хронических заболеваний. Телемедицинские платформы напрямую связывают рецепты с онлайн-системами выдачи. Конкурентные цены, скидки и модели подписки способствуют внедрению. Растущее проникновение смартфонов и доступ в Интернет расширяют охват в сельских и полугородских регионах. Удобство и долгосрочная доступность являются ключевыми факторами роста для этого сегмента.

Рынок гиперурикемии Региональный анализ

Северная Америка доминировала на рынке препаратов для лечения гиперурикемии с самой большой долей дохода в 38,62% в 2025 году, чему способствовали высокая распространенность заболеваний, высокие расходы на здравоохранение и широкая доступность передовых методов лечения, снижающих урат. Регион извлекает выгоду из передовых диагностических возможностей, раннего выявления заболеваний и широкого внедрения долгосрочных методов лечения. Устойчивое присутствие ключевых фармацевтических компаний и широкая доступность как фирменных, так и генерических препаратов еще больше укрепляют лидерство на рынке. Увеличение случаев ожирения, диабета и хронических заболеваний почек продолжает расширять пул пациентов, требующих лечения. Благоприятная политика возмещения и высокие расходы на здравоохранение расширяют доступ пациентов к передовым методам лечения. Непрерывные клинические исследования и внедрение методов лечения на основе руководящих принципов укрепляют доминирующее положение Северной Америки на мировом рынке.

Американский рынок лекарств от гиперурикемии Insight

Рынок лекарств от гиперурикемии в США демонстрирует сильный рост из-за растущей распространенности подагры, ожирения, диабета и хронических заболеваний почек среди населения. Передовая инфраструктура здравоохранения страны, высокие показатели диагностики и высокая осведомленность о нарушениях обмена веществ способствуют раннему выявлению и принятию долгосрочного лечения. Широкое использование ингибиторов ксантиноксидазы и биопрепаратов, наряду с сильным соблюдением врачами клинических рекомендаций, поддерживает постоянный спрос на лекарства. Кроме того, высокие расходы на здравоохранение, благоприятная политика возмещения и сильное фармацевтическое присутствие ускоряют доступ к фирменным и непатентованным методам лечения. Непрерывные клинические исследования и разработки новых уратоснижающих агентов еще больше усиливают расширение рынка. Растущее внимание к профилактике и лечению хронических заболеваний продолжает укреплять лидерство США на мировом рынке.

Европейское исследование рынка гиперурикемии

Европейский рынок лекарств от гиперурикемии остается основным источником глобальных доходов, что обусловлено высокой распространенностью подагры, старением населения и сильными системами общественного здравоохранения. Регион выигрывает от хорошо зарекомендовавших себя методов диагностики, раннего выявления заболеваний и стандартизированных протоколов лечения гиперурикемии. Широкое внедрение уратоснижающих методов лечения, особенно ингибиторов ксантиноксидазы, поддерживает стабильный спрос на рынке. Повышение внимания к расстройствам, связанным с образом жизни, и метаболическому здоровью еще больше расширяет круг пациентов. Сильная государственная поддержка здравоохранения, покрытие возмещения и повышение осведомленности о осложнениях, связанных с почками, усиливают охват лечением. Постоянный акцент на профилактическом здравоохранении и мониторинге хронических заболеваний поддерживает рост рынка во всем регионе.

Британский рынок лекарств от гиперурикемии

Британский рынок лекарств от гиперурикемии переживает устойчивый рост, поддерживаемый увеличением случаев подагры и повышением осведомленности о ранней диагностике метаболического расстройства. Сильная система общественного здравоохранения страны и широкий доступ к рецептурным лекарствам способствуют последовательному принятию лечения. Врачи общей практики играют ключевую роль в ранней идентификации и долгосрочном лечении пациентов с гиперурикемией. Растущее использование уратоснижающих методов лечения и противовоспалительных препаратов поддерживает расширение рынка. Кроме того, все большее внимание уделяется цифровым медицинским услугам и телемедицине, что улучшает доступ пациентов к лечению. Сильные клинические рекомендации и методы лечения, основанные на NHS, продолжают поддерживать структурированное лечение заболеваний.

Немецкий рынок гиперурикемии

Рынок препаратов для лечения гиперурикемии в Германии неуклонно расширяется из-за высокой распространенности метаболических расстройств и сильного акцента на профилактическое здравоохранение. Передовая фармацевтическая инфраструктура страны и мощная экосистема клинических исследований поддерживают раннюю диагностику и эффективное лечение заболеваний. Широкое внедрение ингибиторов ксантиноксидазы и комбинированной терапии стимулирует стабильный спрос на лекарства. Увеличение стареющего населения и рост заболеваемости хроническими заболеваниями почек также способствуют росту рынка. Сильные системы возмещения расходов на здравоохранение и соблюдение врачами рекомендаций по лечению повышают доступность терапии. Постоянные инновации в фармацевтических препаратах и стратегиях лечения хронических заболеваний способствуют развитию рынка.

Азиатско-Тихоокеанский рынок лекарств от гиперурикемии

Ожидается, что рынок лекарств от гиперурикемии в Азиатско-Тихоокеанском регионе станет свидетелем быстрого роста, обусловленного растущей урбанизацией, изменением привычек питания и ростом распространенности заболеваний подагры и почек. Расширение инфраструктуры здравоохранения и улучшение доступа к диагностическим услугам способствуют раннему выявлению заболеваний. Растущая осведомленность о связанных с образом жизни заболеваниях, таких как ожирение и диабет, значительно увеличивает базу пациентов. Растущее внедрение непатентованных лекарств улучшает доступность и проникновение на рынок. Кроме того, правительственные инициативы, направленные на борьбу с хроническими заболеваниями, ускоряют процесс лечения. Быстрая фармацевтическая экспансия и увеличение инвестиций в здравоохранение позиционируют регион как самый быстрорастущий рынок в мире.

Японский рынок лекарств от гиперурикемии

Японский рынок лекарств от гиперурикемии демонстрирует устойчивый рост из-за высокого старения населения и сильного внимания к профилактическому здравоохранению. В стране есть хорошо налаженная система здравоохранения с высокими показателями рутинных медицинских осмотров, что позволяет проводить раннюю диагностику гиперурикемии. Широкое использование уратоснижающих методов лечения, особенно ингибиторов ксантиноксидазы, поддерживает долгосрочное лечение заболеваний. Повышение осведомленности об осложнениях, связанных с подагрой, стимулирует приверженность лечению. Сильные фармацевтические инновации и внедрение передовых лекарственных препаратов способствуют дальнейшему росту рынка. Кроме того, интеграция программ мониторинга хронических заболеваний поддерживает устойчивый спрос на лекарства от гиперурикемии.

Китайский рынок лекарств от гиперурикемии

Китайский рынок лекарств от гиперурикемии быстро растет, что обусловлено растущей урбанизацией, изменением рациона питания и увеличением распространенности метаболических расстройств. Расширение инфраструктуры здравоохранения и улучшение доступа к диагностическому тестированию способствуют ранней идентификации пациентов с гиперурикемией. Растущая осведомленность об осложнениях подагры и камней в почках значительно повышает спрос на лечение. Сильное внедрение как фирменных, так и универсальных методов снижения уратов поддерживает расширение рынка. Правительство уделяет особое внимание модернизации здравоохранения и профилактике хронических заболеваний, что еще больше ускоряет рост. Быстрые возможности фармацевтического производства и увеличение расходов на здравоохранение позиционируют Китай как один из самых быстрорастущих рынков в мире.

Доля рынка лекарств от гиперурикемии

Индустрия препаратов для лечения гиперурикемии в основном возглавляется хорошо известными компаниями, в том числе:

- Merck & Co., Inc. (США)

- Bristol-Myers Squibb Company (США)

- Pfizer Inc. (США)

- AbbVie Inc. (США)

- Amgen Inc. (США)

- Novartis AG (Швейцария)

- Санофи (Франция)

- AstraZeneca (Великобритания)

- Takeda Pharmaceutical Company Limited (Япония)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Reddy’s Laboratories Ltd. (Индия)

- Cipla Limited (Индия)

- Lupin Limited (Индия)

- Aurobindo Pharma Limited (Индия)

- Zydus Lifesciences Limited (Индия)

- Hikma Pharmaceuticals PLC (Великобритания)

- Recordati S.p.A. (Италия)

- Sandoz Group AG (Швейцария)

- Ипсен С.А. (Франция)

Последние события на рынке лекарств от гиперурикемии

- В июне 2024 года Arthrosi Therapeutics сообщила о положительных результатах клинических испытаний фазы 2a для AR882, селективного ингибитора реабсорбции мочевой кислоты (SURI), разработанного для подагры и гиперурикемии. Препарат продемонстрировал значительное снижение уровня мочевой кислоты в сыворотке крови у пациентов с подагрой, поддерживая ее потенциал в качестве пероральной урикозурической терапии следующего поколения. AR882 работает путем увеличения почечной экскреции мочевой кислоты, предлагая альтернативный механизм ингибиторам ксантиноксидазы. Клинические результаты показали сильную эффективность и благоприятные результаты переносимости. Это развитие укрепляет растущий трубопровод СУРИ в терапии гиперурикемии.

- В декабре 2023 года Amgen завершила приобретение Horizon Therapeutics, значительно укрепив свои позиции в лечении редких заболеваний и подагры, в частности за счет включения KRYSTEXXA (пеглотиказы), биологической терапии, используемой при хронической рефрактерной подагре. Приобретение расширяет портфель специализированных препаратов Amgen в области управления гиперурикемией, расширяя доступ к передовым биологическим препаратам для пациентов, которые не реагируют на обычные методы лечения, снижающие урат. KRYSTEXXA играет важную роль в лечении тяжелых случаев подагры с постоянно высоким уровнем мочевой кислоты. Этот стратегический шаг также поддерживает более широкое развитие комбинированной терапии на основе иммунологии при лечении подагры. Это отражает растущую консолидацию в секторе редких заболеваний и специализированных фармацевтических препаратов.

- В феврале 2023 года Sobi и Selecta Biosciences объявили о положительном клиническом прогрессе для SEL-212, исследовательской терапии, предназначенной для лечения хронической рефрактерной подагры и гиперурикемии. SEL-212 сочетает пегадрикес с компонентом иммунной толерантности для снижения образования антилекарственных антител и улучшения устойчивого контроля мочевой кислоты. Клинические исследования продемонстрировали улучшенную эффективность и снижение иммуногенного ответа по сравнению с традиционной терапией пеглотиказой. Терапия специально разработана для пациентов, которые не реагируют на стандартные ингибиторы ксантиноксидазы. Это развитие подчеркивает растущий сдвиг в сторону биологических и иммуномодулирующих методов лечения подагры.

- В сентябре 2022 года Horizon Therapeutics опубликовала обновленные клинические данные, подтверждающие использование KRYSTEXXA (пеглотиказы) в сочетании с иммуномодуляторами, такими как метотрексат, для пациентов с рефрактерной хронической подагрой. Исследование продемонстрировало улучшенные показатели реакции на лечение и снижение реакций, связанных с инфузией, при использовании в комбинированной терапии. Этот подход значительно повысил долговечность и эффективность снижения уратов у трудно поддающихся лечению пациентов. Полученные результаты укрепили позицию KRYSTEXXA как ведущей биологической терапии тяжелой гиперурикемии. Это также расширило клиническое принятие комбинированных стратегий биологического иммуномодулятора при лечении подагры.

- В январе 2021 года Такеда подчеркнул продолжающуюся глобальную клиническую значимость фебуксостата (Uloric), ингибитора ксантиноксидазы, используемого при лечении подагры и гиперурикемии, после обновлений нормативных актов и оценок безопасности. Фебуксостат продолжал применяться у пациентов, не переносящих аллопуринол, особенно в случаях, требующих альтернативной терапии, снижающей урат. Регулирующие органы поддерживали мониторинг безопасности сердечно-сосудистых заболеваний, поддерживая его использование в соответствии с обновленными рекомендациями по назначению. Препарат оставался важным терапевтическим вариантом в долгосрочных стратегиях лечения подагры.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ГИПЕРУРИКЕМИИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ГИПЕРУРИКЕМИИ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 МОДЕЛИРОВАНИЕ НА ОСНОВЕ ЭПИДЕМИОЛОГИИ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ГИПЕРУРИКЕМИИ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ПЕСТЕЛЯ

5.2 МОДЕЛЬ 5 СИЛ ПОРТЕРА

5.3 СТРАТЕГИЧЕСКИЕ ИНИЦИАТИВЫ

6 НОРМАТИВНАЯ БАЗА

7 АНАЛИЗ КОНВЕЙЕРА

7.1 ФАЗА I

7.2 ФАЗА II

7.3 ФАЗА III

7.4 ДОКЛИНИЧЕСКИЙ

8 ЭПИДЕМИОЛОГИЯ

9 МИРОВОЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ГИПЕРУРИКЕМИИ, ПО МЕТОДАМ ЛЕЧЕНИЯ

9.1 ОБЗОР

9.2 ПРОДАВАЕМЫЕ ЛЕКАРСТВА

9.2.1 ИНГИБИТОРЫ КСАНТИНОКСИДАЗЫ

9.2.1.1.АЛЛОПУРИНОЛ

9.2.1.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.1.1.2 ОБЪЕМ РЫНКА (SU)

9.2.1.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.1.2.ФЕБУКСОСТАТ

9.2.1.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.1.2.2 ОБЪЕМ РЫНКА (SU)

9.2.1.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.1.3.ТОПИРОКСОСТАТ

9.2.1.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.1.3.2. ОБЪЕМ РЫНКА (SU)

9.2.1.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.2 УРИКОЗУРИКА

9.2.2.1.БЕНЗОБРОМАРОН

9.2.2.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.2.1.2 ОБЪЕМ РЫНКА (SU)

9.2.2.1.3.СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.2.2.ПРОБЕНЕЦИД

9.2.2.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.2.2.2. ОБЪЕМ РЫНКА (SU)

9.2.2.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.2.3.СУЛЬФИНПИРАЗОН

9.2.2.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.2.3.2. ОБЪЕМ РЫНКА (SU)

9.2.2.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.2.4.ЛЕСИНУРАД

9.2.2.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.2.4.2. ОБЪЕМ РЫНКА (SU)

9.2.2.4.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.3 ФЕРМЕНТ УРАТОКСИДАЗА (ПЕГЛОТИКАЗА)

9.2.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.3.2 ОБЪЕМ РЫНКА (SU)

9.2.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.4 НЕСТЕРОИДНЫЕ ПРОТИВОВОСПАЛИТЕЛЬНЫЕ ПРЕПАРАТЫ (НПВП)

9.2.4.1.ИНДОМЕТАЦИН

9.2.4.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.4.1.2. ОБЪЕМ РЫНКА (SU)

9.2.4.1.3.СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.4.2.НАПРОКСЕН

9.2.4.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.4.2.2 ОБЪЕМ РЫНКА (SU)

9.2.4.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.4.3 ИБУПРОФЕН

9.2.4.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.4.3.2. ОБЪЕМ РЫНКА (SU)

9.2.4.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.4.4.СУЛИНДИК

9.2.4.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.4.4.2. ОБЪЕМ РЫНКА (SU)

9.2.4.4.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.4.5.КЕТОПРОФЕН

9.2.4.5.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.4.5.2. ОБЪЕМ РЫНКА (SU)

9.2.4.5.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.4.6 ДРУГИЕ

9.2.5 КОЛХИЦИН

9.2.5.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.5.2 ОБЪЕМ РЫНКА (SU)

9.2.5.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.6 КОРТИКОСТЕРОИДЫ

9.2.6.1 ПРЕДНИЗОН

9.2.6.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.6.1.2. ОБЪЕМ РЫНКА (SU)

9.2.6.1.3.СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.6.2. ТРИАМЦИНОЛОН

9.2.6.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.6.2.2 ОБЪЕМ РЫНКА (SU)

9.2.6.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.6.3 ДРУГИЕ

9.2.7 ПРОБИОТИКИ

9.2.7.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

9.2.7.2 ОБЪЕМ РЫНКА (SU)

9.2.7.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.2.8 ДРУГИЕ

9.3 НОВЫЕ ЛЕКАРСТВА

9.3.1 УРИКОЗУРИКА

9.3.1.1.ВЕРИНУРАД

9.3.1.2.АРГАЛОФЕНАТ

9.3.1.3.ТРАНИЛАСТ

9.3.1.4.ЛЕВОТИФИСОПАМ

9.3.1.5 ДРУГИЕ

9.3.2 ИНГИБИТОРЫ ПНП

9.3.2.1.УЛОДЕЗИН

9.3.2.2 ДРУГИЕ

9.3.3 ДВОЙНЫЕ ИНГИБИТОРЫ

9.3.3.1.RLBN1001

9.3.3.2 ДРУГИЕ

9.3.4 ДРУГИЕ

10 МИРОВОЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ГИПЕРУРИКЕМИИ, ПО ТИПУ ЗАБОЛЕВАНИЯ

10.1 ОБЗОР

10.2 БЕССИМПТОМАТИЧЕСКАЯ ГИПЕРУРИКЕМИЯ

10.2.1 БРЕНДОВЫЙ

10.2.2 ГЕНЕРИКИ

10.3 СИМПТОМАТИЧЕСКАЯ ГИПЕРУРИКЕМИЯ

10.3.1 ПОДАГРА

10.3.1.1. МАРОЧНЫЙ

10.3.1.2.ГЕНЕРИКИ

10.3.2 ТОФУСНАЯ ПОДАГРА

10.3.2.1. МАРОЧНЫЙ

10.3.2.2. ГЕНЕРИКИ

10.3.3 КАМНИ В ПОЧКАХ

10.3.3.1. БРЕНДОВЫЙ

10.3.3.2.ГЕНЕРИКИ

11 МИРОВОЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ГИПЕРУРИКЕМИИ, ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

11.1 ОБЗОР

11.2 БРЕНДОВЫЙ

11.2.1 ЗИЛОПРИМ

11.2.2 ПРОМЕТЕЙ

11.2.3 АЛОПРИМ

11.2.4 КОЛКРИС

11.2.5 ГЛОПЕРБА

11.2.6 УЛОРИК

11.2.7 КРИСТЕКСА

11.2.8 ДРУГИЕ

11.3 ГЕНЕРИКИ

12 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ГИПЕРУРИКЕМИИ, ПО СПОСОБУ ПОКУПКИ

12.1 ОБЗОР

12.2 БЕЗ РЕЦЕПТА

12.3 РЕЦЕПТ

13 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ГИПЕРУРИКЕМИИ, ПО ПУТИ ВВЕДЕНИЯ

13.1 ОБЗОР

13.2 ПАРЕНТЕРАЛЬНО

13.2.1 ПОДКОЖНЫЙ

13.2.2 ВНУТРИМЫШЕЧНЫЙ

13.2.3 ВНУТРИВЕННО

13.3 УСТНЫЙ

13.3.1 ТАБЛЕТКИ

13.3.2 КАПСУЛЫ

13.3.3 ДРУГИЕ

13.4 АКТУАЛЬНЫЕ

14 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ГИПЕРУРИКЕМИИ, ПО ВОЗРАСТНЫМ ГРУППАМ

14.1 ОБЗОР

14.2 ПЕДИАТРИЯ

14.3 ВЗРОСЛЫЕ

14.3.1 МУЖСКОЙ

14.3.2 ЖЕНСКИЙ

14.4 ГЕРИАТРИЧЕСКИЙ

14.4.1 МУЖСКОЙ

14.4.2 ЖЕНСКИЙ

15 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ГИПЕРУРИКЕМИИ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

15.1 ОБЗОР

15.2 БОЛЬНИЦЫ

15.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

15.4 УХОД НА ДОМУ

15.5 АКАДЕМИЧЕСКИЕ И НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ

15.6 ДРУГИЕ

16 РЫНОК СТОМАТОЛОГИЧЕСКИХ УСТРОЙСТВ И РАСХОДНЫХ МАТЕРИАЛОВ В США ПО КАНАЛАМ СБЫТА

16.1 ОБЗОР

16.2 БОЛЬНИЧНАЯ АПТЕКА

16.2.1 БРЕНДОВЫЙ

16.2.2 ОБЩИЙ

16.3 РОЗНИЧНАЯ АПТЕКА

16.3.1 БРЕНДОВЫЙ

16.3.2 ОБЩИЙ

16.4 ИНТЕРНЕТ-АПТЕКА

16.4.1 БРЕНДОВЫЙ

16.4.2 ОБЩИЙ

16.5 ДРУГИЕ

17 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ГИПЕРУРИКЕМИИ, ПО РЕГИОНАМ

17.1 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ГИПЕРУРИКЕМИИ (ВСЯ СЕГМЕНТАЦИЯ, ПРЕДСТАВЛЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

17.2 СЕВЕРНАЯ АМЕРИКА

17.2.1 США

17.2.1.1. РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ГИПЕРУРИКЕМИИ В США, ПО ТИПУ

17.2.1.2. РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ОТ ГИПЕРУРИКЕМИИ В США ПО ТИПУ ЗАБОЛЕВАНИЯ

17.2.1.3. РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ОТ ГИПЕРУРИКЕМИИ В США, ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

17.2.1.4. РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ГИПЕРУРИКЕМИИ В США ПО СПОСОБУ ПОКУПКИ

17.2.1.5. РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ГИПЕРУРИКЕМИИ В США ПО ПУТИ ВВЕДЕНИЯ

17.2.1.6. РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ГИПЕРУРИКЕМИИ В США, ПО ВОЗРАСТНЫМ ГРУППАМ

17.2.1.7. РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ГИПЕРУРИКЕМИИ В США ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

17.2.1.8. РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ГИПЕРУРИКЕМИИ В США ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

17.2.2 КАНАДА

17.2.3 МЕКСИКА

17.3 ЕВРОПА

17.3.1 ГЕРМАНИЯ

17.3.2 ФРАНЦИЯ

17.3.3 Великобритания

17.3.4 ФИНЛЯНДИЯ

17.3.5 ДАНИЯ

17.3.6 НОРВЕГИЯ

17.3.7 ПОЛЬША

17.3.8 ИТАЛИЯ

17.3.9 ИСПАНИЯ

17.3.10 РОССИЯ

17.3.11 ТУРЦИЯ

17.3.12 БЕЛЬГИЯ

17.3.13 НИДЕРЛАНДЫ

17.3.14 ШВЕЙЦАРИЯ

17.3.15 ШВЕЦИЯ

17.3.16 ОСТАЛЬНАЯ ЕВРОПА

17.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

17.4.1 ЯПОНИЯ

17.4.2 КИТАЙ

17.4.3 ЮЖНАЯ КОРЕЯ

17.4.4 ИНДИЯ

17.4.5 СИНГАПУР

17.4.6 ТАИЛАНД

17.4.7 ИНДОНЕЗИЯ

17.4.8 МАЛАЙЗИЯ

17.4.9 ФИЛИППИНЫ

17.4.10 АВСТРАЛИЯ

17.4.11 НОВАЯ ЗЕЛАНДИЯ

17.4.12 ВЬЕТНАМ

17.4.13 ТАЙВАНЬ

17.4.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

17.5 ЮЖНАЯ АМЕРИКА

17.5.1 БРАЗИЛИЯ

17.5.2 АРГЕНТИНА

17.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

17.6 БЛИЖНИЙ ВОСТОК И АФРИКА

17.6.1 ЮЖНАЯ АФРИКА

17.6.2 САУДОВСКАЯ АРАВИЯ

17.6.3 ОАЭ

17.6.4 ЕГИПЕТ

17.6.5 КУВЕЙТ

17.6.6 ОМАН

17.6.7 ИЗРАИЛЬ

17.6.8 БАХРЕЙН

17.6.9 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

17.7 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

18 МИРОВОЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ГИПЕРУРИКЕМИИ, АНАЛИЗ SWOT И DBMR

19 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ГИПЕРУРИКЕМИИ, КОМПАНИЯ ЛАНДШАФТ

19.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

19.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

19.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

19.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

19.5 АНАЛИЗ АКЦИЙ КОМПАНИИ: БЛИЖНИЙ ВОСТОК И АФРИКА

19.6 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЮЖНАЯ АМЕРИКА

19.7 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

19.8 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

19.9 РАСШИРЕНИЯ

19.1 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

19.11 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

20 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ГИПЕРУРИКЕМИИ, ПРОФИЛЬ КОМПАНИИ

20.1 ТАКЕДА ФАРМАЦЕВТИКАЛС

20.1.1 ОБЗОР КОМПАНИИ

20.1.2 АНАЛИЗ ДОХОДОВ

20.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.2 ГЛАКСОСМИТКНЛАЙН ПЛС

20.2.1 ОБЗОР КОМПАНИИ

20.2.2 АНАЛИЗ ДОХОДОВ

20.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.3 ПФАЙЗЕР

20.3.1 ОБЗОР КОМПАНИИ

20.3.2 АНАЛИЗ ДОХОДОВ

20.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.4 ЛАБОРАТОРИИ ДОКТОРА РЕДДИ

20.4.1 ОБЗОР КОМПАНИИ

20.4.2 АНАЛИЗ ДОХОДОВ

20.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.5 АЛЕМБИЧЕСКИЕ ФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ

20.5.1 ОБЗОР КОМПАНИИ

20.5.2 АНАЛИЗ ДОХОДОВ

20.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.5.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.6 САН ФАРМАЦЕВТИКАЛС

20.6.1 ОБЗОР КОМПАНИИ

20.6.2 АНАЛИЗ ДОХОДОВ

20.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.6.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.7 ЛАННЕТТ

20.7.1 ОБЗОР КОМПАНИИ

20.7.2 АНАЛИЗ ДОХОДОВ

20.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.7.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.8 EISAI CO., LTD

20.8.1 ОБЗОР КОМПАНИИ

20.8.2 АНАЛИЗ ДОХОДОВ

20.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.9 МЕРК И КО., ИНК.

20.9.1 ОБЗОР КОМПАНИИ

20.9.2 АНАЛИЗ ДОХОДОВ

20.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.1 МАРЛЕКС ФАРМАСЬЮТИКАЛС ИНК.

20.10.1 ОБЗОР КОМПАНИИ

20.10.2 АНАЛИЗ ДОХОДОВ

20.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.10.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.11 НОВАРТИС

20.11.1 ОБЗОР КОМПАНИИ

20.11.2 АНАЛИЗ ДОХОДОВ

20.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.12 КОРПОРАЦИЯ АПОТЕКС

20.12.1 ОБЗОР КОМПАНИИ

20.12.2 АНАЛИЗ ДОХОДОВ

20.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.13 ГОРИЗОНТ ФАРМАЦЕВТИКАЛС

20.13.1 ОБЗОР КОМПАНИИ

20.13.2 АНАЛИЗ ДОХОДОВ

20.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.13.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.14 АСТРАЗЕНЕКА

20.14.1 ОБЗОР КОМПАНИИ

20.14.2 АНАЛИЗ ДОХОДОВ

20.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.14.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.15 КИССЕЙ ФАРМАЦЕВТИКАЛС

20.15.1 ОБЗОР КОМПАНИИ

20.15.2 АНАЛИЗ ДОХОДОВ

20.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.15.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.16 СИПЛА, ИНК.

20.16.1 ОБЗОР КОМПАНИИ

20.16.2 АНАЛИЗ ДОХОДОВ

20.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.16.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.17 TEVA ФАРМАЦЕВТИКАЛС

20.17.1 ОБЗОР КОМПАНИИ

20.17.2 АНАЛИЗ ДОХОДОВ

20.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.17.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.18 БРИСТОЛЬ МЕЙЕРС СКВИББ

20.18.1 ОБЗОР КОМПАНИИ

20.18.2 АНАЛИЗ ДОХОДОВ

20.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.18.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.19 ЛЮПИН ФАРМАЦЕВТИКАЛЫ

20.19.1 ОБЗОР КОМПАНИИ

20.19.2 АНАЛИЗ ДОХОДОВ

20.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.2 КАДИЛА ХЕЛСККЭР

20.20.1 ОБЗОР КОМПАНИИ

20.20.2 АНАЛИЗ ДОХОДОВ

20.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.20.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.21 ЭЛИ ЛИЛЛИ И КОМПАНИЯ

20.21.1 ОБЗОР КОМПАНИИ

20.21.2 АНАЛИЗ ДОХОДОВ

20.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.22 КЕМБЕР ФАРМАЦЕВТИКАЛС

20.22.1 ОБЗОР КОМПАНИИ

20.22.2 АНАЛИЗ ДОХОДОВ

20.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.23 ГЛЕНМАРК ФАРМАЦЕВТИКАЛС

20.23.1 ОБЗОР КОМПАНИИ

20.23.2 АНАЛИЗ ДОХОДОВ

20.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.23.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.24 SCIEGEN PHARMACEUTICALS, INC.

20.24.1 ОБЗОР КОМПАНИИ

20.24.2 АНАЛИЗ ДОХОДОВ

20.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.24.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

21 СВЯЗАННЫЕ ОТЧЕТЫ

22 ЗАКЛЮЧЕНИЕ

23 АНКЕТА

24 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.