Global Hyponatremia Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.49 Billion

USD

3.62 Billion

2024

2032

USD

2.49 Billion

USD

3.62 Billion

2024

2032

| 2025 –2032 | |

| USD 2.49 Billion | |

| USD 3.62 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения гипонатриемии по типу (псевдогипонатриемия, истинная гипонатриемия, транслокационная гипонатриемия и другие), лечению (внутривенная инфузионная терапия, лекарственная терапия и другие), способу введения (перорально, парентерально и другие), конечным пользователям (клиники, больницы, уход на дому и другие), каналу сбыта (аптеки при больницах, розничные аптеки, интернет-аптеки и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения гипонатриемии

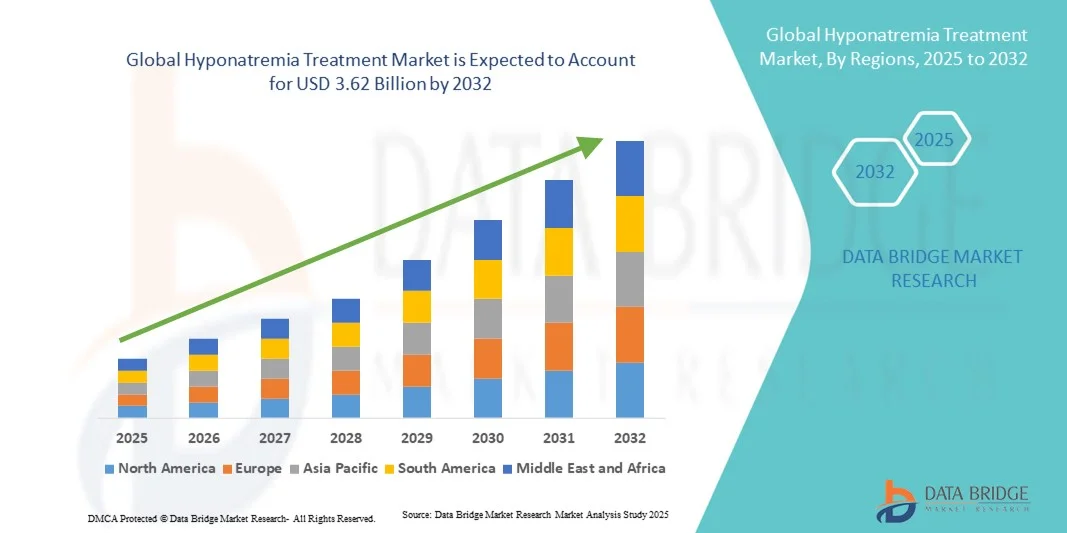

- Объем мирового рынка лечения гипонатриемии в 2024 году оценивался в 2,49 млрд долларов США , а к 2032 году, как ожидается , он достигнет 3,62 млрд долларов США при среднегодовом темпе роста 4,80% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью гипонатриемии во всем мире, а также растущей осведомленностью о ранней диагностике и лечении. Технологический прогресс в области методов диагностики и разработка новых терапевтических подходов также способствуют расширению рынка.

- Кроме того, рост численности пожилых людей, увеличение числа госпитализаций по поводу хронических заболеваний и внедрение современных лекарственных форм создают высокий спрос на эффективные решения для лечения гипонатриемии. Сочетание этих факторов значительно ускоряет внедрение препаратов для лечения гипонатриемии и стимулирует общий рост рынка.

Анализ рынка лечения гипонатриемии

- Рынок лечения гипонатриемии, направленный на контроль аномально низкого уровня натрия в крови, становится все более важным в современных медицинских учреждениях из-за растущей распространенности хронических заболеваний, увеличения численности пожилого населения и повышения осведомленности о нарушениях электролитного баланса.

- Рост рынка обусловлен в первую очередь ростом заболеваемости такими заболеваниями, как сердечная недостаточность, цирроз печени и заболевания почек, которые часто приводят к гипонатриемии, а также развитием диагностических методов и разработкой более эффективных методов лечения.

- Северная Америка доминировала на рынке лечения гипонатриемии, зафиксировав наибольшую долю выручки в 41,7% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, более высокие показатели диагностики и широкое внедрение передовых методов лечения. США лидировали в регионе благодаря активной исследовательской деятельности, высоким расходам на здравоохранение и доступности как оригинальных, так и дженериков.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения гипонатриемии в течение прогнозируемого периода, что объясняется ростом числа пациентов, увеличением инвестиций в здравоохранение и улучшением доступа к медицинской помощи в таких странах, как Китай, Индия и Япония.

- Сегмент лекарственных препаратов доминировал на рынке лечения гипонатриемии с наибольшей долей выручки в 49,3% в 2024 году, что обусловлено широким применением антагонистов рецепторов вазопрессина, петлевых диуретиков и демеклоциклина как в острых, так и в хронических случаях.

Область применения отчета и сегментация рынка лечения гипонатриемии

|

Атрибуты |

Ключевые данные о рынке лечения гипонатриемии |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения гипонатриемии

Повышенное удобство благодаря передовым терапевтическим инновациям

- Важной и набирающей обороты тенденцией на мировом рынке лечения гипонатриемии является растущая интеграция передовых терапевтических технологий, инновационных систем доставки лекарств и цифровых медицинских инструментов, которые повышают точность лечения и удобство для пациентов. Эта конвергенция позволяет поставщикам медицинских услуг предоставлять более персонализированную и эффективную помощь пациентам с нарушениями баланса натрия.

- Например, современные лекарственные формы, такие как препараты на основе толваптана, всё чаще используются благодаря их целевому механизму действия для лечения гипонатриемии, связанной с сердечной недостаточностью и синдромом неадекватной секреции антидиуретического гормона (SIADH). Аналогичным образом, внедрение готовых к применению внутривенных солевых растворов и пероральных препаратов с контролируемым высвобождением оптимизировало рабочие процессы в больницах, одновременно повышая безопасность и точность лечения.

- Недавние достижения в области диагностических систем, доступных на месте оказания помощи, также улучшили возможности мониторинга уровня натрия в сыворотке крови в режиме реального времени, что позволяет врачам своевременно и точно корректировать терапию. Кроме того, в клинических условиях внедряются цифровые интегрированные платформы мониторинга лечения, которые помогают врачам отслеживать прогресс пациентов и корректировать схемы лечения в зависимости от индивидуальных реакций.

- Полная интеграция таких передовых терапевтических решений с инструментами поддержки принятия клинических решений способствует централизованному и эффективному ведению пациентов. Благодаря единому цифровому интерфейсу медицинские специалисты могут контролировать баланс жидкости в организме, анализировать результаты лабораторных исследований и корректировать дозировку лекарств, обеспечивая оптимальные результаты лечения.

- Эта тенденция к применению основанных на данных, персонализированных и ориентированных на пациента подходов к лечению фундаментально меняет подход к лечению гипонатриемии. В связи с этим ведущие фармацевтические компании, такие как Otsuka Pharmaceutical Co., Ltd. и Ferring Pharmaceuticals, вкладывают значительные средства в исследования и разработку методов лечения нового поколения, направленных на повышение эффективности, снижение побочных эффектов и повышение приверженности пациентов лечению.

- Спрос на методы лечения, которые обеспечивают большую точность лечения, простоту применения и улучшенный опыт пациентов, быстро растет в больницах и амбулаторных учреждениях по всему миру, поскольку врачи и системы здравоохранения все больше подчеркивают важность комплексного управления электролитами.

Динамика рынка лечения гипонатриемии

Водитель

Растущая потребность в связи с ростом заболеваемости и осведомленности о нарушениях электролитного обмена

- Рост заболеваемости гипонатриемией в мире, обусловленный ростом численности пожилого населения, более высокой распространенностью хронических заболеваний, таких как сердечная недостаточность, цирроз печени и заболевания почек, а также ростом числа госпитализаций, является ключевым фактором роста рынка.

- Например, в апреле 2024 года компания Otsuka Pharmaceutical Co., Ltd. расширила клинические исследования своего препарата на основе антагонистов рецепторов вазопрессина для оценки его долгосрочной эффективности и безопасности при лечении хронической гипонатриемии. Эти разработки подчёркивают растущую потребность в инновационных и надёжных методах лечения в этой области терапии.

- Поскольку врачи и пациенты все больше осознают потенциальные риски, связанные с нелеченым или неправильно контролируемым дисбалансом натрия, растет потребность в эффективных фармакологических и нефармакологических вмешательствах.

- Кроме того, растущее внимание к программам управления электролитами в больницах и интегрированным диагностическим протоколам способствует принятию стандартизированных схем лечения, которые улучшают как клинические результаты, так и безопасность пациентов.

- Удобство новых лекарственных форм, включая пероральные антагонисты вазопрессина и гипертонические солевые растворы для контролируемой коррекции уровня натрия, способствует росту их использования как в стационарных, так и в амбулаторных условиях. Кроме того, наличие клинических рекомендаций, основанных на фактических данных, и рост расходов здравоохранения на лечение нарушений электролитного баланса продолжают способствовать расширению рынка.

Сдержанность/Вызов

Опасения относительно побочных эффектов, стоимости лечения и ограниченного доступа в развивающихся регионах

- Несмотря на растущий спрос, определённые проблемы, такие как побочные эффекты, связанные с определёнными классами препаратов, высокая стоимость лечения и неравномерный доступ к медицинской помощи, создают препятствия для более широкого внедрения. Например, такие препараты, как толваптан, требуют тщательного мониторинга функции печени , что может ограничивать их применение у определённых групп пациентов.

- Более того, высокие затраты, связанные с передовыми фармакологическими методами лечения, могут стать препятствием в странах с низким и средним уровнем дохода, где бюджеты здравоохранения и системы возмещения расходов остаются ограниченными.

- Решение этих проблем посредством экономически эффективного производства дженериков , расширения программ клинической осведомленности и оптимизации протоколов дозирования имеет решающее значение для обеспечения равноправного доступа к лечению. Фармацевтические компании все больше внимания уделяют прозрачности данных о безопасности и инициативам по обеспечению доступности лекарств, чтобы повысить доверие как врачей, так и пациентов .

- Несмотря на то, что инфраструктура здравоохранения совершенствуется во всем мире, различия в диагностических возможностях и доступности лекарственных средств продолжают препятствовать последовательному лечению гипонатриемии, особенно в сельских или слаборазвитых системах здравоохранения.

- Преодоление этих барьеров посредством улучшения клинического образования, эффективных программ фармаконадзора и стратегического сотрудничества между фармацевтическими компаниями и организациями здравоохранения будет иметь решающее значение для достижения устойчивого роста рынка.

Рынок лечения гипонатриемии

Рынок сегментирован по типу, лечению, пути введения, конечным пользователям и каналу сбыта.

- По типу

На основе типа рынок лечения гипонатриемии сегментируется на псевдогипонатриемию, истинную гипонатриемию, транслокационную гипонатриемию и другие. Сегмент истинной гипонатриемии доминировал на рынке с наибольшей долей выручки в 46,8% в 2024 году, что обусловлено его высокой распространенностью среди пациентов, страдающих хронической болезнью почек, застойной сердечной недостаточностью и циррозом печени. Истинная гипонатриемия представляет собой фактический низкий уровень натрия в сыворотке крови, что делает ее наиболее клинически значимым типом, требующим немедленного медицинского вмешательства. Больницы и специализированные клиники отдают приоритет лечению истинной гипонатриемии из-за ее прямой связи с риском заболеваемости и смертности. Повышение осведомленности среди медицинских работников и улучшение диагностических возможностей дополнительно способствуют доминированию на рынке. Сегмент выигрывает от растущего использования антагонистов рецепторов вазопрессина, инфузий гипертонического солевого раствора и других фармакологических вмешательств. Передовые методы мониторинга в отделениях интенсивной терапии и реанимации повышают раннее выявление и эффективность лечения. Государственные и частные инициативы по повышению осведомленности о нарушениях электролитного баланса усиливают его внедрение. Протоколы лечения стандартизированы во всем мире, что делает этот сегмент ключевым для общего дохода рынка. Рост числа пожилых людей и хронических заболеваний, связанных с образом жизни, способствуют росту заболеваемости. Клинические исследования и одобрение новых методов лечения постоянно поддерживают сильное присутствие компании на рынке. Фармацевтические инновации, ориентированные на безопасность и эффективность таргетной терапии, способствуют лидерству в сегменте. Сочетание высокой заболеваемости и надежных методов лечения обеспечивает устойчивый рост рынка и приток инвестиций.

Ожидается, что сегмент транслокационной гипонатриемии будет демонстрировать самый быстрый среднегодовой темп роста на уровне 7,9% в период с 2025 по 2032 год, что обусловлено ростом числа случаев разведения натрия и метаболических нарушений, связанных с гипергликемией. Транслокационная гипонатриемия возникает из-за смещения жидкости при гиперосмолярных состояниях, которые все чаще диагностируются в отделениях интенсивной терапии и у пациентов с диабетом. Улучшенная лабораторная диагностика помогает отличить ее от истинной гипонатриемии, позволяя своевременно вмешаться и предотвратить осложнения. Раннее выявление и правильные рекомендации по лечению повысили уверенность врачей в эффективном ведении этого типа. Растущая осведомленность среди медицинских работников о ее особой патофизиологии способствует ее внедрению. Больницы и специализированные клиники все чаще внедряют протоколы для точного управления жидкостью. Достижения в области тестирования и мониторинга по месту оказания помощи способствуют более быстрой диагностике. Фармацевтические варианты в сочетании с надлежащей инфузионной терапией обеспечивают эффективные результаты. Распространенность транслокационной гипонатриемии у пациентов неотложной помощи и хирургических пациентов поддерживает спрос. Программы непрерывного медицинского образования подчеркивают ее важность, стимулируя ее внедрение. Рост урбанизации и расширение доступа к здравоохранению в развивающихся странах создают возможности для роста. Ожидается, что инвестиции в исследования, направленные на разработку более эффективных терапевтических подходов, ускорят расширение рынка. Расширение возможностей амбулаторного наблюдения и ухода на дому также способствует росту сегмента, обеспечивая быстрый среднегодовой темп роста.

- Лечение

В зависимости от вида лечения рынок лечения гипонатриемии сегментируется на внутривенную инфузионную терапию, лекарственную терапию и другие виды терапии. Сегмент лекарственных препаратов доминировал на рынке с наибольшей долей выручки в 49,3% в 2024 году, что обусловлено широким применением антагонистов рецепторов вазопрессина, петлевых диуретиков и демеклоциклина как в острых, так и в хронических случаях. Лекарственные препараты обеспечивают целенаправленный контроль уровня натрия в сыворотке с предсказуемыми результатами, что делает их препаратами первого выбора для врачей. Больницы, клиники и специализированные центры широко предпочитают фармакологическое вмешательство для лечения тяжелой гипонатриемии. Брендированные препараты, такие как толваптан и кониваптан, широко назначаются благодаря доказанной эффективности. Увеличение инвестиций в НИОКР для разработки новых терапевтических средств еще больше укрепляет лидерство в сегменте. Сегмент также выигрывает от сильных регулирующих разрешений и страхового покрытия в развитых регионах. Внедрение протоколов лечения, основанных на доказательствах, улучшает клинические результаты. Высокая распространенность сопутствующих заболеваний, требующих длительного приема лекарств, поддерживает устойчивый спрос. Непрерывное медицинское образование и клинические рекомендации способствуют их применению. Растущая осведомленность пациентов о лекарственной терапии способствует её внедрению. Фармацевтические компании расширяют каналы сбыта по всему миру. Сочетание эффективности, доступности и стандартизированных протоколов лечения обеспечивает им доминирование. Больницы и амбулаторные учреждения активно используют лекарственные препараты как для неотложной помощи, так и для профилактических целей.

Прогнозируется, что сегмент внутривенной инфузионной терапии будет демонстрировать самый быстрый среднегодовой темп роста в 8,2% в период с 2025 по 2032 год, поскольку он по-прежнему важен для лечения острой гипонатриемии. Гипертонические и изотонические солевые растворы позволяют быстро корректировать опасно низкий уровень натрия. Отделения интенсивной терапии и неотложной помощи все больше полагаются на инфузионную терапию для немедленной стабилизации. Усовершенствованные клинические протоколы обеспечивают безопасное введение, минимизируя риск синдрома осмотической демиелинизации. Внедрение растет в развивающихся странах с растущей больничной инфраструктурой. Интеграция с передовыми инфузионными системами повышает точность и результаты лечения. Поставщики медицинских услуг обучаются индивидуализировать терапию в зависимости от состояния пациента. Больницы предпочитают внутривенную терапию для пациентов с тяжелыми сопутствующими заболеваниями, требующими постоянного наблюдения. Телемедицинский мониторинг и услуги по инфузионной терапии на дому способствуют внедрению амбулаторной терапии. Фармацевтические инновации для более безопасных формул внутривенных растворов дополнительно стимулируют рост. Растущая распространенность острой гипонатриемии у хирургических и онкологических пациентов способствует расширению сегмента. Информационные кампании подчеркивают важность своевременного вмешательства в инфузионную терапию. Растущее внимание к пациентоориентированному уходу и более быстрой выписке из больницы способствуют устойчивому внедрению.

- По способу введения

На основе пути введения рынок лечения гипонатриемии сегментируется на пероральный, парентеральный и другие. Парентеральный сегмент доминировал на рынке с наибольшей долей выручки в 45,6% в 2024 году, благодаря предпочтению внутривенного введения в острых и стационарных случаях. Парентеральное введение обеспечивает быструю и контролируемую коррекцию уровня натрия в сыворотке, что критически важно в отделениях интенсивной терапии и неотложной помощи. Больницы отдают приоритет этому пути введения для гипертонических солевых растворов и инъекционных антагонистов вазопрессина из-за надежных терапевтических результатов. Квалифицированный медицинский персонал и передовые инфузионные установки облегчают введение. Постоянный мониторинг позволяет точно корректировать дозировку. Государственные и частные инициативы в области здравоохранения поддерживают парентеральное лечение на базе больниц. Стандартизированные протоколы парентеральной терапии повышают безопасность и снижают осложнения. Высокое внедрение в отделениях интенсивной терапии и послеоперационного ухода укрепляет лидерство в сегменте. Клинические рекомендации отдают предпочтение парентеральному введению при тяжелой гипонатриемии. Сегмент выигрывает от развитой больничной инфраструктуры в Северной Америке и Европе. Достижения в фармацевтической промышленности обеспечивают стерильность, безопасность и эффективность лекарственных форм. Осведомлённость медицинских работников способствует последовательному внедрению препарата. Доминирование сегмента обусловлено высокой распространённостью и потребностью в интенсивной терапии.

Ожидается, что сегмент пероральных препаратов будет демонстрировать самый быстрый среднегодовой темп роста в 7,4% в период с 2025 по 2032 год, что обусловлено удобством и неинвазивными вариантами лечения хронической гипонатриемии. Пероральные препараты, такие как таблетки толваптана, обеспечивают гибкость для амбулаторного лечения и терапии на дому. Приверженность пациентов улучшается благодаря простоте использования и минимальным требованиям к мониторингу. Расширение услуг по уходу на дому и поддержка телемедицины способствуют внедрению пероральной терапии. Фармацевтические инновации для улучшения биодоступности и формул с пролонгированным высвобождением стимулируют рост. Программы управления хроническими заболеваниями поощряют пероральную терапию для длительного лечения. Больницы и клиники все чаще назначают пероральные препараты при легкой и умеренной гипонатриемии. Информационные кампании информируют пациентов о безопасном домашнем приеме. Амбулаторные клиники поддерживают пероральную терапию как экономически эффективную и удобную для пациентов. Рост на развивающихся рынках с улучшением доступа к здравоохранению усиливает внедрение. Варианты комбинированной терапии повышают клиническую универсальность. В целом, удобство для пациентов и расширяющаяся инфраструктура домашнего ухода способствуют быстрому внедрению.

- Конечными пользователями

На основе конечных пользователей рынок лечения гипонатриемии сегментируется на клиники, больницы, уход на дому и другие. На сегмент больниц пришлась наибольшая доля выручки в 53,1% в 2024 году, что обусловлено стационарным лечением острых и сложных случаев гипонатриемии. Больницы имеют развитую диагностическую, мониторинговую и терапевтическую инфраструктуру. Многопрофильные команды в отделениях интенсивной терапии и реанимации обеспечивают эффективное лечение. Больницы предлагают внутривенную терапию, фармакологические вмешательства и постоянный мониторинг. Высокая посещаемость пациентов и распространенность сопутствующих заболеваний увеличивают принятие больницами. Политика страхового покрытия и возмещения расходов благоприятствует лечению на базе больниц. Больницы также служат основными площадками для клинических испытаний и внедрения новых методов лечения. Постоянное обучение персонала улучшает надлежащие протоколы лечения. Инициативы государственных и частных больниц поддерживают расширение инфраструктуры. Больницы остаются центральным пунктом распределения препаратов для интенсивной терапии. Внедрение протоколов лечения, основанных на фактических данных, улучшает результаты. Урбанизация и рост расходов на здравоохранение усиливают доминирование сегмента. Больницы по-прежнему остаются наиболее надежным конечным пользователем услуг по лечению гипонатриемии.

Ожидается, что сегмент домашнего ухода будет демонстрировать самый быстрый среднегодовой темп роста в 8,6% в период с 2025 по 2032 год, что обусловлено растущей тенденцией к домашнему мониторингу и лечению легкой или хронической гипонатриемии. Пациенты все чаще отдают предпочтение пероральным препаратам и портативным устройствам для мониторинга. Телемедицинские платформы позволяют врачам удаленно контролировать уровень натрия и корректировать терапию. Внедрение домашнего ухода снижает повторные госпитализации и расходы. Доступность ресурсов для обучения пациентов повышает приверженность. Программы управления хроническими заболеваниями способствуют безопасной домашней терапии. Расширение медицинского страхования для лечения домашнего ухода способствует росту. Технологические достижения в области портативных инфузионных и диагностических устройств облегчают внедрение. Сегмент выигрывает от растущей осведомленности об удобстве домашнего ухода. Особенно выигрывают пожилые люди и пациенты с ограниченной мобильностью. Интернет-аптеки и службы электронного здравоохранения дополняют домашний уход. В городских и пригородных районах наблюдаются более высокие показатели внедрения. Гибкость домашнего ухода и пациентоориентированный подход способствуют быстрому росту рынка.

- По каналу распространения

На основе канала сбыта рынок лечения гипонатриемии сегментируется на больничную аптеку, розничную аптеку, интернет-аптеку и другие. Сегмент больничной аптеки доминировал на рынке с наибольшей долей выручки в 47,8% в 2024 году, что обусловлено централизованными закупками и выдачей жизненно важных лекарств. Больницы обеспечивают контроль качества и подлинность терапии. Больничные аптеки обслуживают потребности стационарных пациентов и отделений интенсивной терапии. Жизненно важные препараты, такие как антагонисты вазопрессина и гипертонические солевые растворы, в основном закупаются здесь. Клинический персонал координирует работу с больничными аптеками для своевременного назначения лекарств. Больничные аптеки выигрывают от институционального доверия и налаженных цепочек поставок. Оптовые закупки обеспечивают доступность основных лекарств. Соблюдение нормативных требований повышает надежность и безопасность. Внедрение систем управления больничной аптекой повышает операционную эффективность. Интеграция с электронными медицинскими картами способствует точности рецептов. Ориентация больниц на безопасность пациентов повышает использование аптек. Налаженные отношения с фармацевтическими компаниями укрепляют стабильность поставок. Больничные аптеки остаются основными точками распространения дорогостоящих лекарств.

Прогнозируется, что сегмент интернет-аптек будет демонстрировать самый быстрый среднегодовой темп роста в 9,1% в период с 2025 по 2032 год, что обусловлено удобством и растущим проникновением электронной коммерции в здравоохранение. Пациенты все чаще предпочитают онлайн-заказ лекарств для лечения хронических заболеваний. Телемедицинские услуги интегрируются с интернет-аптеками для доставки на дом. Цифровые платформы обеспечивают лучшую прозрачность цен, доступность и поддержку пациентов. Интернет-аптеки расширяют доступ в отдаленных и недостаточно обслуживаемых регионах. Рост проникновения смартфонов и доступа в Интернет стимулирует использование. Услуги подписки и автоматического пополнения рецептов повышают приверженность. Нормативно-правовая база в развитых странах поддерживает онлайн-продажи фармацевтических препаратов. Расширение ухода на дому и амбулаторной терапии благоприятствует онлайн-дистрибуции. Маркетинговые и информационные кампании повышают доверие пациентов. Партнерские отношения с логистическими компаниями обеспечивают своевременную доставку. Информация об обучении пациентов и безопасности широко доступна в цифровом формате. Сегмент выигрывает от роста внедрения цифрового здравоохранения во всем мире, что обеспечивает устойчиво высокий среднегодовой темп роста.

Региональный анализ рынка лечения гипонатриемии

- Северная Америка доминировала на рынке лечения гипонатриемии с наибольшей долей выручки в 41,7% в 2024 году, чему способствовали хорошо развитая инфраструктура здравоохранения, более высокие показатели диагностики и лечения, а также широкое внедрение передовых методов лечения.

- Сильная ориентация региона на клинические исследования, а также присутствие крупных фармацевтических игроков продолжают ускорять внедрение как фирменных, так и дженериков для лечения нарушений баланса натрия.

- Более того, благоприятная политика возмещения расходов и повышение осведомленности врачей о рисках, связанных с гипонатриемией, способствуют лидерству региона на рынке.

Обзор рынка лечения гипонатриемии в США

Рынок лечения гипонатриемии в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря высоким расходам на здравоохранение, мощным диагностическим возможностям и высокому спросу на инновационные методы лечения, такие как антагонисты рецепторов вазопрессина и гипертонические солевые растворы. Развитая клиническая инфраструктура страны и обширные исследования в области лечения электролитных нарушений способствуют более широкому внедрению этих методов лечения. Кроме того, рост численности пожилого населения, увеличение числа госпитализаций и распространённость хронических заболеваний, таких как сердечная недостаточность и цирроз печени, обуславливают устойчивый спрос на решения для лечения гипонатриемии в больницах и амбулаторных учреждениях.

Обзор европейского рынка лечения гипонатриемии

Ожидается, что рынок лечения гипонатриемии в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будет способствовать рост осведомлённости о нарушениях электролитного баланса и совершенствование протоколов клинического ведения пациентов в регионе. Наличие хорошо структурированных систем здравоохранения и поддерживаемые государством инициативы по повышению точности диагностики способствуют внедрению стандартизированных подходов к лечению. Более того, старение населения и рост заболеваемости хроническими заболеваниями, такими как заболевания почек, дополнительно увеличивают спрос на таргетную терапию. В регионе также наблюдается рост инвестиций в системы мониторинга на базе больниц для обеспечения своевременного выявления и лечения случаев гипонатриемии.

Обзор рынка лечения гипонатриемии в Великобритании

Ожидается, что рынок лечения гипонатриемии в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом числа хронических заболеваний, увеличением числа госпитализаций и усилением внимания к коррекции электролитного дисбаланса в клинической практике. Национальная служба здравоохранения (NHS) подчеркивает важность скрининга и лечения заболеваний, часто приводящих к гипонатриемии, таких как сердечная недостаточность и цирроз печени. Кроме того, ожидается, что растущая осведомленность общественности в области здравоохранения и продолжающиеся исследования экономически эффективных методов лечения увеличат проникновение препарата на рынок. Внедрение научно обоснованных рекомендаций в клиническую практику также улучшает результаты лечения и способствует устойчивому росту рынка.

Обзор рынка лечения гипонатриемии в Германии

Ожидается, что рынок лечения гипонатриемии в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать особая ориентация на медицинские инновации, клинические исследования и безопасность пациентов. Развитая больничная инфраструктура Германии и акцент на оптимизации лечения посредством прецизионной медицины способствуют более широкому внедрению передовых фармакологических методов лечения. Значительное количество пожилых людей в стране в сочетании с высокой распространенностью сердечно-сосудистых и почечных заболеваний продолжают стимулировать спрос на надежные решения для лечения гипонатриемии. Кроме того, все более широкое использование практических данных и аналитики клинических данных при принятии решений в сфере здравоохранения повышает точность лечения и улучшает результаты лечения.

Обзор рынка лечения гипонатриемии в Азиатско-Тихоокеанском регионе

Рынок лечения гипонатриемии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода (2025–2032 гг.) благодаря росту распространенности хронических заболеваний, увеличению инвестиций в здравоохранение и улучшению доступа к диагностическим и лечебным услугам в развивающихся странах. Быстрая урбанизация, экономический рост и повышение осведомленности о здоровье в таких странах, как Китай, Индия и Япония, повышают спрос на эффективные методы лечения. Кроме того, проводимые государством реформы здравоохранения, расширение сети больниц и растущее внимание к ранней диагностике улучшают результаты лечения пациентов. Присутствие местных производителей, предлагающих экономически эффективные дженерики, дополнительно способствует расширению рынка.

Обзор рынка лечения гипонатриемии в Японии

Рынок лечения гипонатриемии в Японии набирает обороты благодаря старению населения страны, акценту на качестве клинических исследований и растущему спросу на персонализированные схемы лечения. Система здравоохранения Японии поощряет раннюю диагностику и непрерывный мониторинг нарушений электролитного баланса, что способствует внедрению передовых методов лечения. Научно-исследовательский фармацевтический сектор страны и государственные инициативы, направленные на лечение хронических заболеваний, дополнительно стимулируют рост. Кроме того, особое внимание к безопасности пациентов и инновациям в стационарной помощи продолжает способствовать использованию как традиционных, так и новых подходов к лечению гипонатриемии.

Обзор рынка лечения гипонатриемии в Китае

В 2024 году на китайский рынок лечения гипонатриемии пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что обусловлено обширным пулом пациентов в стране, ростом расходов на здравоохранение и быстрым развитием больничной инфраструктуры. Ключевыми факторами роста являются повышение осведомленности о нарушениях электролитного баланса и государственные инициативы по укреплению диагностического потенциала. Превращение Китая в ведущий центр фармацевтического производства обеспечивает широкую доступность как фирменных, так и дженериков по конкурентоспособным ценам. Интеграция систем клинических данных и цифровых медицинских платформ также повышает эффективность и доступность лечения, способствуя устойчивому росту рынка.

Доля рынка лечения гипонатриемии

В отрасли лечения гипонатриемии лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Otsuka Pharmaceutical Co., Ltd. (Япония)

- Pfizer, Inc. (США)

- Baxter International Inc. (США)

- Санофи (Франция)

- Fresenius Kabi AG (Германия)

- Astellas Pharma US, Inc. (США)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Alkem Laboratories Ltd. (Индия)

- Гленмарк Фармасьютикалс Лтд. (Индия)

- Cumberland Pharmaceuticals Inc. (США)

Последние события на мировом рынке лечения гипонатриемии

- В октябре 2025 года компания AstraZeneca объявила, что её экспериментальный препарат бакдростат достиг основной цели в позднем клиническом исследовании у пациентов с терапевтически резистентной гипертонией. В течение 12 недель у пациентов, получавших 2 мг бакдростата в дополнение к стандартной терапии, наблюдалось значительное снижение артериального давления по сравнению с пациентами, получавшими плацебо. Препарат воздействует на гормон альдостерон, предлагая новый подход, отличающийся от традиционных методов лечения. AstraZeneca планирует подать заявку на получение разрешения регулирующих органов к концу 2025 года и ожидает, что бакдростат может принести более 5 миллиардов долларов США в пиковый годовой объём продаж.

- В марте 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Самска (толваптан) для лечения клинически значимой гиперволемической и эуволемической гипонатриемии. Самска — селективный антагонист рецепторов вазопрессина V2, показанный для лечения низкой концентрации натрия в сыворотке крови, связанной с такими состояниями, как сердечная недостаточность и синдром неадекватной секреции антидиуретического гормона (СНСАДГ).

- В октябре 2024 года в журнале Journal of Clinical Endocrinology & Metabolism было опубликовано исследование, сравнивающее эффективность толваптана и ограничения потребления жидкости у пациентов с умеренной и тяжелой гипонатриемией. Исследование показало, что толваптан, антагонист рецептора AVP V2, является эффективным альтернативным методом лечения гипонатриемии, предоставляя врачам значительные возможности для лечения этого состояния.

- В мае 2024 года в журнале Kidney International было опубликовано исследование, посвященное безопасности и эффективности толваптана в низких дозах для лечения гипонатриемии, связанной с синдромом неадекватной секреции антидиуретического гормона (СНСАДГ). В исследовании сделан вывод о том, что толваптан в низких дозах эффективен и безопасен для лечения гипонатриемии, связанной с СНСАДГ, что открывает потенциальную возможность лечения этой группы пациентов.

- В марте 2024 года в исследовании, опубликованном в журнале Nephrology Dialysis Transplantation, были рассмотрены стандартные протоколы лечения гипонатриемии, подчеркнув важность индивидуальных планов лечения. В исследовании было отмечено, что, хотя ограничение жидкости является распространённым начальным подходом, выбор терапии второй линии, такой как применение ваптанов, должен основываться на индивидуальных характеристиках пациента и основных причинах гипонатриемии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.