Global Hysteroscopes Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.70 Billion

USD

2.65 Billion

2024

2032

USD

1.70 Billion

USD

2.65 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 2.65 Billion | |

| % | |

|

Сегментация мирового рынка гистероскопов по типу продукта (жёсткие невидеогистероскопы, гибкие невидеогистероскопы и гибкие видеогистероскопы), применению (гистероскопическая полипэктомия, гистероскопическая миомэктомия, гистероскопическая абляция эндометрия и другие), конечному пользователю (больницы, амбулаторные хирургические центры и клиники), удобству использования (многоразовые и одноразовые инструменты) — тенденции отрасли и прогноз до 2032 года

Размер рынка гистероскопов

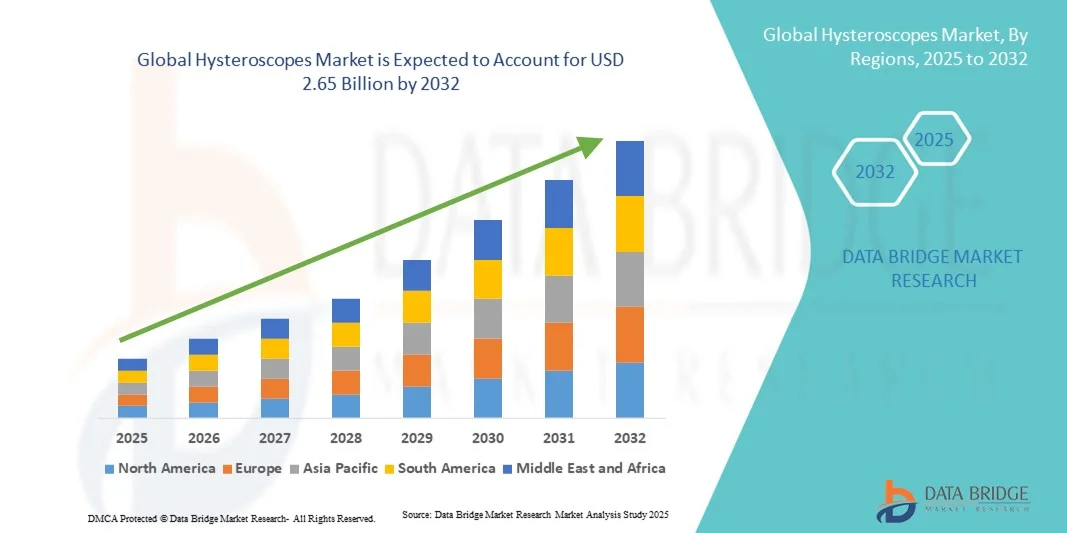

- Объем мирового рынка гистероскопов в 2024 году оценивался в 1,70 млрд долларов США , а к 2032 году, как ожидается , он достигнет 2,65 млрд долларов США при среднегодовом темпе роста 5,75% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области минимально инвазивных гинекологических процедур, что приводит к более широкому использованию гистероскопов как в диагностических, так и в хирургических целях.

- Кроме того, растущий спрос на точные, эффективные и удобные для пациентов инструменты в гинекологии стимулирует внедрение современных гистероскопов, тем самым значительно ускоряя рост отрасли.

Анализ рынка гистероскопов

- Рынок гистероскопов, охватывающий диагностические и хирургические инструменты, используемые для малоинвазивных гинекологических процедур, переживает значительный рост в больницах, клиниках и хирургических центрах.

- Растущий спрос на точные, эффективные и удобные для пациента инструменты еще больше стимулирует внедрение современных гистероскопов, внося значительный вклад в рост отрасли.

- Северная Америка доминировала на рынке гистероскопов с наибольшей долей выручки в 35,8% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокими инвестициями в женское здоровье и сильным присутствием ключевых игроков отрасли, при этом в США наблюдается значительный рост числа установок гистероскопов в больницах, клиниках и амбулаторных хирургических центрах, чему способствовали инновации как от известных компаний по производству медицинских приборов, так и от специализированных стартапов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке гистероскопов в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, повышению осведомленности о проблемах женского здоровья и растущему внедрению малоинвазивных диагностических и хирургических процедур.

- Сегмент многоразовых инструментов обеспечил наибольшую долю выручки в 61,2% в 2024 году благодаря их экономической эффективности при многократном использовании, прочной конструкции и широкому распространению в крупных медицинских учреждениях.

Отчет о сфере применения и сегментации рынка гистероскопов

|

Атрибуты |

Ключевые данные о рынке гистероскопов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка гистероскопов

Достижения в области малоинвазивных процедур и технологий визуализации

- Значимой и набирающей обороты тенденцией на мировом рынке гистероскопов является внедрение передовых малоинвазивных гистероскопических процедур в сочетании с технологиями визуализации высокого разрешения. Эта тенденция повышает точность процедур, безопасность пациентов и улучшает клинические результаты.

- Например, новейшие гистероскопы оснащены усовершенствованной оптикой и интегрированными системами визуализации, которые позволяют гинекологам с большей чёткостью выявлять аномалии. Гибкие гистероскопы также обеспечивают повышенную манёвренность при сложных анатомических особенностях матки, предлагая более эффективные варианты лечения.

- Инновации в конструкции гистероскопов, такие как эргономичные рукоятки, одноразовые чехлы и интегрированные системы управления инфузионной системой, повышают эффективность процедуры, одновременно снижая дискомфорт для пациента. Эти достижения способствуют более быстрому восстановлению и сокращению времени процедуры.

- Высокое разрешение изображений и улучшенные оптические возможности позволяют врачам проводить диагностические и оперативные процедуры с большей точностью. Интеграция систем камер и технологий освещения обеспечивает детальную визуализацию полости матки и более точное выявление новообразований и полипов.

- Эта тенденция к использованию более точных, удобных для пациента и технологически продвинутых гистероскопов меняет ожидания в области гинекологической помощи. В связи с этим такие компании, как Karl Storz, Medtronic и Stryker, разрабатывают гистероскопы нового поколения с такими функциями, как улучшенная визуализация, интегрированная система управления инфузионной системой и эргономичный дизайн.

- Спрос на современные гистероскопы стремительно растет в больницах, амбулаторных клиниках и специализированных гинекологических центрах, поскольку поставщики медицинских услуг все больше внимания уделяют безопасности, эффективности процедур и улучшению результатов лечения пациентов.

Динамика рынка гистероскопов

Водитель

Растущая потребность в связи с ростом распространенности гинекологических заболеваний и малоинвазивных процедур

- Растущая распространенность гинекологических заболеваний, таких как фибромиомы, полипы эндометрия и аномальные маточные кровотечения, в сочетании с растущим предпочтением малоинвазивных процедур, является существенной причиной повышенного спроса на гистероскопы.

- Например, в апреле 2024 года было объявлено об интеграции современных сенсорных систем мониторинга для медицинского оборудования, что отражает растущее внимание к точности и безопасности процедурных устройств. Ожидается, что такие стратегии ключевых компаний будут способствовать росту рынка гистероскопов в прогнозируемый период.

- Поскольку поставщики медицинских услуг стремятся снизить риски, связанные с процедурами, и улучшить результаты лечения пациентов, современные гистероскопы предлагают такие функции, как улучшенная визуализация, улучшенная эргономика и лучшее управление жидкостями, что обеспечивает существенное улучшение по сравнению с традиционным оборудованием.

- Кроме того, растущее использование амбулаторных и поликлинических учреждений увеличивает спрос на портативные, удобные в использовании и эффективные гистероскопы.

- Возможность проведения как диагностических, так и оперативных процедур с помощью одного устройства, в сочетании с сокращением времени процедуры и более быстрым восстановлением, является ключевым фактором, способствующим внедрению гистероскопов в больницах и гинекологических центрах. Тенденция к малоинвазивным методам лечения и повышение осведомленности о передовых методах дополнительно способствуют росту рынка.

Сдержанность/Вызов

Высокие первоначальные затраты и необходимость специализированного обучения

- Относительно высокая стоимость современных гистероскопов, включая визуализацию высокой четкости и одноразовые компоненты, представляет собой значительную проблему для более широкого проникновения на рынок, особенно в развивающихся регионах или в учреждениях здравоохранения с ограниченным бюджетом.

- Техническая сложность и необходимость специальной подготовки врачей ограничивают широкое распространение современных гистероскопов. Для достижения оптимальных результатов необходимы правильное обращение с ними, обслуживание и знание процедур.

- Например, в марте 2023 года компания Medtronic представила свою новейшую систему гистероскопии с расширенными функциями визуализации, но ее внедрение в небольших клиниках оставалось ограниченным из-за высокой стоимости устройства и необходимости специализированного обучения операторов.

- Решение этих проблем с помощью программ обучения, симуляционного обучения и модульных систем, упрощающих эксплуатацию, имеет решающее значение для расширения внедрения на рынке. Такие компании, как Karl Storz, Medtronic и Stryker, инвестируют в обучение врачей и поддержку клиентов, чтобы преодолеть эти барьеры.

- Хотя цены постепенно снижаются, воспринимаемая высокая стоимость высококлассных устройств может по-прежнему препятствовать их внедрению, особенно в небольших клиниках или условиях ограниченных ресурсов.

- Преодоление этих проблем за счет экономически эффективных вариантов устройств, поддержки обучения и оптимизации рабочего процесса будет иметь решающее значение для устойчивого роста рынка в мировом секторе гистероскопов.

Объем рынка гистероскопов

Рынок сегментирован по типу продукта, области применения, конечному пользователю и удобству использования.

- По типу продукта

По типу продукта рынок гистероскопов сегментируется на жесткие невидеогистероскопы, гибкие невидеогистероскопы и гибкие видеогистероскопы. Сегмент гибких видеогистероскопов занял наибольшую долю рынка в 45,3% в 2024 году, в первую очередь благодаря превосходной визуализации, четкости изображения и точным диагностическим возможностям. Эти инструменты позволяют проводить процедуры с видеоассистенцией в реальном времени, снижая хирургические ошибки и повышая безопасность пациентов. Их внедрение растет в больницах и специализированных гинекологических центрах, где визуализация высокой четкости повышает эффективность процедур. Растущая распространенность заболеваний матки, растущее предпочтение пациентами минимально инвазивных решений и технологический прогресс в области цифровой оптики еще больше укрепляют их доминирование на рынке. Кроме того, продолжающиеся исследования и разработки, сосредоточенные на легких эндоскопах с высоким разрешением, повышают удобство использования и комфорт для пациентов, делая этот сегмент основным источником дохода.

Прогнозируется, что сегмент гибких невидеогистероскопов будет демонстрировать самый быстрый среднегодовой темп роста в 12,8% в период с 2025 по 2032 год, что обусловлено растущим спросом в небольших клиниках и амбулаторных центрах благодаря их экономической эффективности и простоте использования. Эти инструменты широко используются при амбулаторных и диагностических процедурах, требующих гибкой навигации и меньшего времени на настройку. Их доступность и более низкие требования к обслуживанию делают их практичной альтернативой дорогостоящим видеосистемам. Кроме того, растущее внедрение на развивающихся рынках в сочетании с инициативами по обучению гинекологов работе с гибкими невидеогистероскопами еще больше стимулирует их распространение. Растущая тенденция к ранней и точной гинекологической диагностике, особенно в странах со средним уровнем дохода, продолжает поддерживать быстрый рост этого сегмента.

- По применению

В зависимости от сферы применения рынок гистероскопов сегментируется на гистероскопическую полипэктомию, гистероскопическую миомэктомию, гистероскопическую абляцию эндометрия и другие. Наибольшая доля выручки в 38,7% в 2024 году пришлась на сегмент гистероскопической миомэктомии, что обусловлено ростом заболеваемости миомой матки и широким переходом к малоинвазивным хирургическим вмешательствам. Эти процедуры значительно сокращают время восстановления и продолжительность пребывания в больнице по сравнению с традиционными хирургическими подходами. Сегмент выигрывает от технологических инноваций, которые улучшают визуализацию и точность хирургического вмешательства, повышая безопасность пациентов и результаты. Больницы все чаще выбирают гистероскопическую миомэктомию в качестве предпочтительного метода лечения в связи с растущим пониманием ее клинической эффективности. Более того, достижения в области энергетических устройств и оперативных гистероскопов делают удаление миомы более эффективным, поддерживая устойчивое доминирование сегмента во всем мире.

Ожидается, что сегмент гистероскопической абляции эндометрия будет демонстрировать самый быстрый среднегодовой темп роста – 14,2% в период с 2025 по 2032 год. Это обусловлено ростом распространенности аномальных маточных кровотечений и растущим внедрением малоинвазивных методов. Абляция эндометрия представляет собой нехирургическую альтернативу для женщин, желающих облегчить симптомы без гистерэктомии. Растущая популярность абляции эндометрия в амбулаторных отделениях и хирургических центрах обусловлена коротким временем проведения процедуры и высоким уровнем удовлетворенности пациентов. Постоянное совершенствование устройств для абляции, включая одноразовые катетеры и термобаллонные системы, повышает безопасность и эффективность процедуры. Кроме того, растущая осведомленность о репродуктивном здоровье и государственные программы поддержки женского здоровья способствуют быстрому внедрению этого сегмента применения во всем мире.

- Конечным пользователем

По принципу конечного потребителя рынок гистероскопов сегментируется на больницы, амбулаторные хирургические центры и клиники. Сегмент больниц доминировал на рынке с наибольшей долей выручки в 52,1% в 2024 году, чему способствовали развитая инфраструктура здравоохранения, наличие квалифицированных специалистов и возросший поток пациентов для диагностических и хирургических гистероскопических процедур. Больницы служат ключевыми центрами для сложных случаев оперативной гистероскопии благодаря наличию высококлассного оборудования и многопрофильных бригад. Рост расходов на здравоохранение в сочетании с растущей интеграцией систем цифровой визуализации и видеонаблюдения расширяет возможности больниц в проведении процедур. Более того, сотрудничество между больницами и производителями медицинского оборудования в области обучения и разработки продукции еще больше укрепляет лидирующие позиции этого сегмента на мировом рынке.

Прогнозируется, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый среднегодовой темп роста в 11,5% в период с 2025 по 2032 год, что обусловлено растущей тенденцией к амбулаторному лечению и экономически эффективному предоставлению медицинских услуг. Эти центры предлагают сокращение времени ожидания, снижение затрат и более быстрое восстановление, что делает их идеальным выбором для плановых гистероскопических процедур. Сегмент набирает обороты, поскольку системы здравоохранения отдают приоритет децентрализации и удобству для пациентов. Технологическая миниатюризация гистероскопов и улучшение возможностей одноразового использования также способствуют их внедрению в амбулаторных условиях. Кроме того, ожидается, что расширение инфраструктуры частной медицины как в развитых, так и в развивающихся странах ускорит рост сегмента в прогнозируемый период.

- По удобству использования

По удобству использования рынок гистероскопов сегментируется на многоразовые и одноразовые инструменты. Сегмент многоразовых инструментов обеспечил наибольшую долю выручки в 61,2% в 2024 году благодаря их экономической эффективности при многократном использовании, прочной конструкции и широкому распространению в крупных медицинских учреждениях. Многоразовые гистероскопы идеально подходят для больниц, выполняющих частые процедуры, благодаря длительному сроку службы и совместимости со стерилизационными системами. Их внедрению способствует постоянное развитие технологий обработки, обеспечивающих инфекционный контроль и долговечность устройств. Более того, многоразовые модели часто выбираются в регионах, где бюджеты больниц ориентированы на долгосрочную эффективность инвестиций. Эти факторы в совокупности обуславливают устойчивое доминирование многоразовых гистероскопов в мировом доходе.

Ожидается, что сегмент одноразовых инструментов продемонстрирует самый быстрый среднегодовой темп роста в 13,7% в период с 2025 по 2032 год, что обусловлено повышением осведомленности о профилактике инфекций, контроле перекрестного заражения и удобстве проведения одноразовых операций. Одноразовые гистероскопы устраняют необходимость в повторной обработке, сокращая время выполнения заказа и эксплуатационные расходы в небольших учреждениях. Их легкая конструкция и простая интеграция с системами визуализации делают их все более популярными в амбулаторных и амбулаторных хирургических центрах. Растущее внимание производителей к экологичным материалам и расширение ассортимента продукции, ориентированной на недорогие, высокопроизводительные одноразовые устройства, еще больше усиливают эту тенденцию. Растущий спрос на безопасность пациентов и эффективность процедур продолжает стимулировать внедрение этого сегмента во всем мире.

Региональный анализ рынка гистероскопов

- Северная Америка доминировала на рынке гистероскопов с наибольшей долей выручки в 35,8 % в 2024 году .

- Характеризуется развитой инфраструктурой здравоохранения, значительными инвестициями в женское здоровье и сильным присутствием ключевых игроков отрасли.

- Рост в регионе обусловлен растущим внедрением малоинвазивных гинекологических процедур и технологических инноваций в диагностических и оперативных гистероскопических системах.

Обзор рынка гистероскопов в США.

Рынок гистероскопов в США занял наибольшую долю выручки в регионе в 2024 году, чему способствовали рост распространенности заболеваний матки, повышение осведомленности о репродуктивном здоровье женщин и широкое внедрение передовых технологий эндоскопической визуализации. Развитая система здравоохранения страны и благоприятная система возмещения расходов способствовали ускорению установки гистероскопов в больницах, клиниках и амбулаторных хирургических центрах.

Обзор европейского рынка гистероскопов.

Прогнозируется, что европейский рынок гистероскопов будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, в первую очередь за счёт роста заболеваемости гинекологическими заболеваниями, растущей популярности амбулаторной гистероскопии и присутствия ведущих производителей медицинского оборудования. Регион выигрывает от технологических инноваций в области оптики, одноразовых гистероскопов и усовершенствованных систем визуализации, которые повышают точность диагностики и безопасность пациентов.

Обзор рынка гистероскопов в Великобритании.

Ожидается, что рынок гистероскопов в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря увеличению числа гинекологических процедур, усилению внимания правительства к здоровью женщин и внедрению передовых систем визуализации в учреждения здравоохранения. Более того, сотрудничество между государственными и частными больницами способствует модернизации диагностических служб.

Обзор рынка гистероскопов в Германии.

Ожидается, что рынок гистероскопов в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать достижения в области оптических систем, более широкое внедрение малоинвазивных технологий и высокие расходы на здравоохранение. Акцент Германии на исследования, разработки и устойчивое развитие медицинских устройств продолжает привлекать крупных мировых игроков и стимулирует внутренние инновации.

Обзор рынка гистероскопов в Азиатско-Тихоокеанском регионе.

Рынок гистероскопов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в период с 2025 по 2032 год благодаря увеличению инвестиций в здравоохранение, повышению осведомленности о проблемах женского здоровья и более широкому внедрению малоинвазивных диагностических и хирургических процедур. Расширение инфраструктуры здравоохранения и благоприятные государственные инициативы, продвигающие современные медицинские технологии, дополнительно стимулируют рост в регионе.

Обзор рынка гистероскопов в Японии.

Рынок гистероскопов в Японии набирает обороты благодаря передовым медицинским технологиям в стране, растущему акценту на ранней диагностике и сильному предпочтению к прецизионным, малоинвазивным процедурам. Старение женского населения Японии и хорошо развитая система здравоохранения продолжают способствовать устойчивому росту спроса на гистероскопические системы.

Обзор рынка гистероскопов в Китае.

В 2024 году китайский рынок гистероскопов занял наибольшую долю рынка в Азиатско-Тихоокеанском регионе, что обусловлено расширением больничной инфраструктуры, государственными инициативами по поддержке программ женского здоровья и присутствием ведущих отечественных производителей, предлагающих экономически эффективные гистероскопические решения. Растущее внимание к цифровому здравоохранению и внедрение современных диагностических устройств как в городских, так и в сельских районах дополнительно способствуют расширению рынка.

Доля рынка гистероскопов

Лидерами отрасли по производству гистероскопов являются в основном хорошо зарекомендовавшие себя компании, среди которых:

• Olympus Corporation (Япония)

• Karl Storz SE & Co. KG (Германия)

• Medtronic (Ирландия)

• Richard Wolf GmbH (Германия)

• Stryker (США)

• B. Braun SE (Германия)

• Smith & Nephew plc (Великобритания)

• CooperSurgical, Inc. (США)

• Ambu A/S (Дания)

• Boston Scientific Corporation (США)

Последние разработки на мировом рынке гистероскопов

- В мае 2024 года компания Minerva Surgical объявила о выпуске одноразового гистероскопа HERizon, устройства одноразового использования, разработанного для повышения удобства и снижения риска инфицирования во время гистероскопических процедур. Целью этого продукта является упрощение рабочего процесса и повышение эффективности диагностики в амбулаторных и стационарных условиях.

- В августе 2024 года компания Minerva Surgical представила систему Symphion Fluid Deficit Readout – усовершенствованное устройство для мониторинга дефицита жидкости в реальном времени во время оперативной гистероскопии. Это нововведение повышает безопасность и точность хирургических вмешательств, способствуя улучшению результатов при лечении заболеваний матки.

- В мае 2023 года компания Olympus получила одобрение FDA на эндоскопическую систему EVIS X1 и совместимые с ней эндоскопы (GIF-1100 и CF-HQ1100DL/I). Система объединяет улучшенные функции визуализации и ИИ, укрепляя позиции Olympus на мировом рынке малоинвазивных хирургических устройств.

- В октябре 2023 года компания Olympus официально представила эндоскопическую платформу EVIS X1 на рынке США, представив её на конференции Американского колледжа гастроэнтерологии. Ожидается, что передовые технологии визуализации и удобный интерфейс системы будут способствовать её внедрению в гинекологических и эндоскопических исследованиях по всему миру.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.