Global Implantable Cardiac Rhythm Management Market

Размер рынка в млрд долларов США

CAGR :

%

USD

19.48 Billion

USD

27.95 Billion

2024

2032

USD

19.48 Billion

USD

27.95 Billion

2024

2032

| 2025 –2032 | |

| USD 19.48 Billion | |

| USD 27.95 Billion | |

| % | |

|

Сегментация мирового рынка имплантируемых систем управления сердечным ритмом по видам продукции (кардиостимуляторы, дефибрилляторы, устройства для сердечной ресинхронизирующей терапии (СРТ) и имплантируемые петлевые регистраторы), конечным пользователям (больницы, специализированные кардиологические центры, амбулаторные хирургические центры и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка имплантируемых систем управления сердечным ритмом

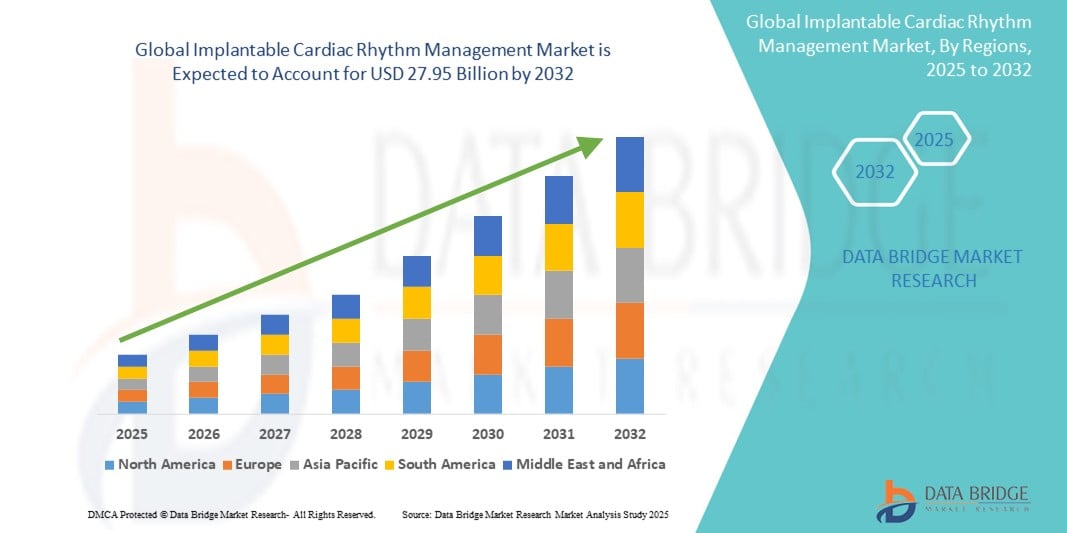

- Объем мирового рынка имплантируемых систем управления сердечным ритмом оценивался в 19,48 млрд долларов США в 2024 году и, как ожидается , достигнет 27,95 млрд долларов США к 2032 году при среднегодовом темпе роста 4,62% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью сердечно-сосудистых заболеваний, таких как аритмии и сердечная недостаточность, что обусловлено такими факторами, как старение населения мира и рост факторов риска, связанных с образом жизни. Это привело к росту спроса на передовые диагностические и терапевтические решения в области кардиологической помощи.

- Более того, растущий технологический прогресс, включая разработку миниатюрных устройств, безэлектродных кардиостимуляторов и возможностей дистанционного мониторинга, делает имплантируемые решения для управления сердечным ритмом современным стандартом лечения пациентов с нарушениями сердечного ритма. Эти факторы ускоряют внедрение имплантируемых решений для управления сердечным ритмом, тем самым значительно стимулируя рост отрасли.

Анализ рынка имплантируемых систем управления сердечным ритмом

- Имплантируемое управление сердечным ритмом (УСР) подразумевает использование имплантируемых медицинских устройств для мониторинга, регулирования и коррекции нарушений сердечного ритма (аритмий). Эти устройства помогают контролировать такие состояния, как брадикардия (замедление сердечного ритма), тахикардия (учащение сердечного ритма) и сердечная недостаточность.

- Рост рынка во многом обусловлен растущей распространенностью сердечно-сосудистых заболеваний, таких как аритмии, сердечная недостаточность и внезапная остановка сердца, что обусловлено такими факторами, как старение населения мира и рост факторов риска, связанных с образом жизни. Это привело к росту спроса на передовые диагностические и терапевтические решения в области кардиологической помощи.

- Северная Америка доминирует на рынке имплантируемых систем управления сердечным ритмом с наибольшей долей выручки в 42,23% в 2024 году, что характеризуется высокоразвитой инфраструктурой здравоохранения, высокой степенью осведомленности и внедрения передовых медицинских технологий, а также значительными инвестициями в исследования и разработки со стороны ключевых игроков отрасли.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке имплантируемых систем управления сердечным ритмом в течение прогнозируемого периода со среднегодовым темпом роста 7,4% с 2025 по 2032 год в связи с ростом урбанизации, ростом располагаемых доходов и ростом заболеваемости сердечно-сосудистыми заболеваниями, а также совершенствованием инфраструктуры здравоохранения и повышением осведомленности в таких странах, как Китай и Индия.

- Сегмент дефибрилляторов доминирует на рынке имплантируемых устройств для контроля сердечного ритма с долей рынка 45,9%, что обусловлено высоким спросом на устройства для спасения жизни, такие как имплантируемые кардиовертеры-дефибрилляторы (ИКД) и внешние дефибрилляторы для лечения сердечных аритмий и внезапной остановки сердца.

Область применения отчета и сегментация рынка имплантируемых систем управления сердечным ритмом

|

Атрибуты |

Ключевые данные о рынке имплантируемых систем управления сердечным ритмом |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка имплантируемых систем управления сердечным ритмом

«Развитие диагностики посредством технологических инноваций»

- Важной и набирающей обороты тенденцией на мировом рынке имплантируемых систем управления сердечным ритмом является углубление интеграции передовых сенсорных технологий и сложных методов анализа данных в имплантируемые устройства и связанные с ними системы мониторинга. Это приводит к повышению точности диагностики и персонализированному ведению пациентов в медицинских учреждениях.

- Более того, растущий спрос врачей на высокоточные, удобные и комплексные решения для лечения сложных сердечных аритмий делает технологически передовые устройства с интермиттирующей сердечной рефлекторной связью (ICRM) современным стандартом в области кардиологической помощи. Эти факторы ускоряют внедрение имплантируемых решений для управления сердечным ритмом, тем самым значительно стимулируя рост отрасли.

- Например, современные датчики всё чаще интегрируются в устройства ICRM и платформы удалённого мониторинга для непрерывного анализа обширных физиологических данных, выявления даже незначительных сердечных аномалий и предоставления оповещений в режиме реального времени для стратификации риска у пациентов. Это позволяет врачам быстро получать оповещения и вмешиваться до того, как проблемы перерастут в серьёзные состояния или экстренные сердечные события.

- Технологические достижения в области устройств ICRM позволяют реализовать такие функции, как изучение индивидуальных ритмов пациента для потенциального предложения оптимизированной терапии и предоставления более интеллектуальных оповещений на основе физиологических изменений. Например, некоторые современные системы ICRM повышают точность обнаружения аритмии с течением времени и могут отправлять интеллектуальные оповещения при обнаружении необычной сердечной активности или отклонений в работе устройства. Кроме того, расширенные возможности цифрового подключения обеспечивают врачам простой удалённый доступ к данным пациента, позволяя им контролировать и корректировать настройки устройства дистанционно.

- Полная интеграция устройств ICRM с цифровыми медицинскими платформами и более широкими больничными информационными системами обеспечивает централизованный контроль различных аспектов управления состоянием здоровья сердца пациента. Благодаря единому интерфейсу врачи могут контролировать работу устройств, а также другие жизненно важные показатели пациента, соблюдение режима приема лекарств и электронные медицинские карты, создавая унифицированный и автоматизированный процесс лечения пациентов.

- Спрос на имплантируемые решения для управления сердечным ритмом, которые обеспечивают бесшовную технологическую интеграцию и расширенные возможности удаленного мониторинга, стремительно растет в больницах, клиниках и учреждениях по уходу на дому, поскольку поставщики медицинских услуг все больше внимания уделяют улучшению результатов лечения пациентов и эффективному использованию ресурсов.

Динамика рынка имплантируемых систем управления сердечным ритмом

Водитель

«Растущая потребность в связи с ростом распространенности сердечно-сосудистых заболеваний и технологическим прогрессом»

- Растущая во всем мире распространенность сердечно-сосудистых заболеваний (ССЗ), таких как аритмии, сердечная недостаточность и внезапная остановка сердца, в сочетании с ускорением темпов технического прогресса в области медицинских устройств является существенной причиной повышенного спроса на имплантируемые устройства для управления сердечным ритмом (УИР).

- Например, старение населения мира и рост факторов риска, связанных с образом жизни, способствуют росту числа сердечных заболеваний, требующих вмешательства. Ожидается, что стратегические достижения ключевых компаний, такие как выпуск Abbott системы безэлектродного кардиостимулятора AVEIR DR в ноябре 2023 года, будут способствовать росту рынка имплантируемых систем управления сердечным ритмом в прогнозируемый период.

- По мере того, как поставщики медицинских услуг все больше осознают долгосрочные преимущества и потенциал спасения жизней устройств МРТ, они ищут передовые функции, такие как увеличенный срок службы батареи, миниатюризация и расширенные диагностические возможности, которые обеспечивают убедительное улучшение по сравнению с традиционными подходами к лечению нарушений ритма.

- Кроме того, растущее внимание к прецизионной медицине и стремление к улучшению результатов лечения пациентов делают устройства МКРМ неотъемлемым компонентом современной кардиологической помощи, обеспечивая полную интеграцию с системами управления пациентами и платформами удаленного мониторинга.

- Эффективность этих устройств в предотвращении внезапной сердечной смерти, улучшении качества жизни и обеспечении долгосрочного контроля ритма являются ключевыми факторами, способствующими внедрению решений ИКМ в больницах, специализированных кардиологических центрах и амбулаторных хирургических центрах. Тенденция к менее инвазивным процедурам имплантации и растущая доступность технологически продвинутых вариантов ИКМ дополнительно способствуют росту рынка.

Сдержанность/Вызов

«Опасения по поводу высоких первоначальных затрат и строгих нормативных барьеров»

- Опасения, связанные с высокой начальной стоимостью имплантируемых устройств для контроля сердечного ритма и сопутствующих процедур, представляют собой серьёзное препятствие для их более широкого проникновения на рынок, особенно в развивающихся регионах или для пациентов с ограниченным страховым покрытием. Хотя эти устройства спасают жизни, их высокая цена может ограничивать доступность.

- Например, предполагаемая стоимость кардиостимулятора может варьироваться от 2500 до 8000 долларов США, а ИКД — от 10 000 до 18 000 долларов США, что часто превышает годовой доход значительной части населения в странах с низким и средним уровнем дохода.

- Решение этих проблем с расходами посредством благоприятной политики возмещения расходов, стимулирования местного производства и изучения более доступных моделей имеет решающее значение для расширения доступа пациентов.

- Кроме того, строгая нормативная база и длительные процедуры одобрения новых медицинских устройств могут стать серьёзным препятствием для выхода на рынок и инноваций. Компаниям приходится вкладывать значительные ресурсы и время в прохождение сложных процедур регулирования (таких как строгий процесс регистрации лекарственных средств (PMA) FDA или строгие правила ЕС по лекарственным препаратам (MDR)), что может задержать доступность новейших, наиболее передовых устройств.

- Хотя строгость регулирования имеет решающее значение для безопасности пациентов, воспринимаемое бремя все еще может препятствовать широкому внедрению, особенно для небольших производителей или для технологий, требующих обширной клинической проверки.

Рынок имплантируемых систем управления сердечным ритмом

Рынок сегментирован по признаку продукта и конечного пользователя.

- По продукту

По видам продукции рынок имплантируемых устройств для управления сердечным ритмом сегментируется на кардиостимуляторы, дефибрилляторы, устройства для сердечной ресинхронизирующей терапии (СРТ) и имплантируемые петлевые регистраторы. Сегмент дефибрилляторов занимает наибольшую долю рынка – 45,9% – в 2024 году, что обусловлено его ключевой ролью в предотвращении внезапной остановки сердца и лечении опасных для жизни аритмий. Этот сегмент включает в себя различные типы устройств, такие как имплантируемые кардиовертер-дефибрилляторы (ИКД) и наружные дефибрилляторы, которые необходимы для лечения тяжелых сердечных заболеваний.

Ожидается, что сегмент сердечной ресинхронизирующей терапии (СРТ) будет демонстрировать самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год, что будет обусловлено ее эффективностью в лечении сердечной недостаточности и достижениями в области минимально инвазивных процедур имплантации.

- Конечным пользователем

По типу конечного пользователя рынок имплантируемых систем управления сердечным ритмом сегментируется на больницы, специализированные кардиологические центры, амбулаторные хирургические центры и другие. На сегмент больниц пришлась наибольшая доля выручки рынка – 44,3% в 2024 году, что обусловлено их обширной инфраструктурой, возможностью проведения сложных процедур и большим количеством пациентов, обращающихся за помощью в кардиологическое отделение. Больницы служат основными центрами для имплантации устройств ICRM и послеоперационного наблюдения за пациентами.

Ожидается, что сегмент специализированных кардиологических центров будет демонстрировать самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год, поскольку эти центры специально оснащены передовым оборудованием и обладают специализированной экспертизой для оказания специализированной кардиологической помощи, предлагая целенаправленное лечение и последующее наблюдение за пациентами с нарушениями сердечного ритма.

Региональный анализ рынка имплантируемых систем управления сердечным ритмом

- Северная Америка доминирует на рынке имплантируемых систем управления сердечным ритмом с наибольшей долей выручки в 42,23% в 2024 году, что обусловлено высокоразвитой системой здравоохранения, высокой распространенностью сердечно-сосудистых заболеваний и растущей осведомленностью пациентов о передовых методах лечения сердечно-сосудистых заболеваний.

- Потребители в регионе, как и поставщики медицинских услуг, высоко ценят возможности спасения жизней, передовые диагностические функции и полную интеграцию, которые предлагают устройства ICRM с системами удаленного мониторинга и электронными медицинскими картами.

- Широкое распространение этой технологии также подкрепляется высоким уровнем располагаемых доходов, технологически развитым населением и растущим предпочтением удаленного мониторинга и персонализированной кардиологической помощи, что делает устройства МКРМ предпочтительным решением для лечения сложных нарушений сердечного ритма как в клинических, так и в домашних условиях.

Обзор рынка имплантируемых систем управления сердечным ритмом в США

Рынок имплантируемых устройств для управления сердечным ритмом в США занял наибольшую долю выручки в Северной Америке в 2024 году – 73,4%. Этому способствовало стремительное внедрение современных кардиологических устройств и растущая тенденция к персонализированной кардиологической помощи. Потребители, как и поставщики медицинских услуг, всё чаще отдают приоритет улучшению результатов лечения пациентов с помощью интеллектуальных, менее инвазивных систем управления сердечным ритмом. Растущая популярность систем дистанционного мониторинга пациентов в сочетании с высоким спросом на интеграцию современных диагностических и терапевтических устройств дополнительно стимулирует развитие индустрии имплантируемых устройств для управления сердечным ритмом. Более того, растущая интеграция цифровых медицинских технологий, таких как сложные платформы аналитики данных и телемедицины, вносит значительный вклад в расширение рынка.

Обзор европейского рынка имплантируемых систем управления сердечным ритмом

Прогнозируется, что рынок имплантируемых устройств для управления сердечным ритмом в Европе будет расти со значительным среднегодовым темпом роста в период с 2025 по 2032 год. Этот рост обусловлен, прежде всего, ростом распространенности сердечно-сосудистых заболеваний и растущей потребностью в передовой кардиологической помощи для стареющего населения. Рост урбанизации в сочетании со спросом на современные медицинские устройства способствует внедрению имплантируемых решений для управления сердечным ритмом. Европейские системы здравоохранения также привлекают долгосрочные преимущества этих устройств и повышение качества жизни пациентов. В регионе наблюдается значительный рост в различных медицинских учреждениях, при этом устройства с ИКМР внедряются как в уже существующих кардиологических центрах, так и в рамках новых инициатив в области здравоохранения.

Обзор рынка имплантируемых систем управления сердечным ритмом в Великобритании

Ожидается, что рынок имплантируемых систем управления сердечным ритмом в Великобритании будет расти значительными среднегодовыми темпами в период с 2025 по 2032 год только по отношению к кардиостимуляторам. Этот рост обусловлен растущим бременем аритмий и сердечной недостаточности, а также стремлением к более эффективному лечению пациентов и улучшению результатов. Кроме того, обеспокоенность сердечными осложнениями и безопасностью пациентов побуждает как врачей, так и системы здравоохранения выбирать передовые решения для управления сердечным ритмом. Ожидается, что внедрение технологических достижений в Великобритании, наряду с мощной инфраструктурой здравоохранения и растущей осведомленностью о здоровье сердца, продолжит стимулировать рост рынка.

Обзор рынка имплантируемых систем управления сердечным ритмом в Германии

Ожидается, что рынок имплантируемых устройств для управления сердечным ритмом в Германии будет расти со значительным среднегодовым темпом роста в период с 2025 по 2032 год. Этот рост обусловлен растущей осведомленностью о лечении сердечно-сосудистых заболеваний и спросом на технологически передовые, ориентированные на пациента решения. Развитая инфраструктура здравоохранения Германии в сочетании с акцентом на инновации и продуманной политикой возмещения расходов способствует внедрению имплантируемых устройств для управления сердечным ритмом, особенно в больницах и специализированных кардиологических центрах. Интеграция устройств ICRM с цифровыми медицинскими решениями и системами удаленного мониторинга также становится все более распространенной, при этом предпочтение отдается безопасным решениям с акцентом на конфиденциальность, соответствующим ожиданиям пациентов и врачей.

Обзор рынка имплантируемых систем управления сердечным ритмом в Азиатско-Тихоокеанском регионе

Рынок имплантируемых устройств для управления сердечным ритмом в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 7,4% в год в период с 2025 по 2032 год, что обусловлено ростом урбанизации, ростом располагаемых доходов и технологическим прогрессом в таких странах, как Китай, Япония и Индия. Растущая тяга региона к передовым медицинским технологиям, поддерживаемая государственными инициативами по развитию инфраструктуры здравоохранения, стимулирует внедрение имплантируемых устройств для управления сердечным ритмом. Более того, по мере того, как Азиатско-Тихоокеанский регион становится значимым рынком для устройств и систем МКРМ, эти устройства становятся всё более доступными и доступными для более широкого круга пациентов.

Обзор рынка имплантируемых систем управления сердечным ритмом в Китае

Рынок имплантируемых устройств для управления сердечным ритмом в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом среднего класса в стране, быстрой урбанизацией и высокими темпами внедрения технологий в здравоохранение. Китай является одним из крупнейших рынков передовых медицинских устройств, и решения для внутрисистемной радиационной радиологии (ICRM) становятся всё более популярными в больницах, кардиологических центрах и в рамках инициатив общественного здравоохранения. Стремление к повышению стандартов оказания кардиологической помощи и доступность современных вариантов ICRM, наряду с сильными отечественными производителями и ростом инвестиций в здравоохранение, являются ключевыми факторами, стимулирующими развитие рынка в Китае.

Обзор рынка имплантируемых систем управления сердечным ритмом в Индии

Ожидается, что рынок имплантируемых систем управления сердечным ритмом в Индии будет расти среднегодовыми темпами в 7,9% в период с 2025 по 2032 год, что обусловлено ростом распространенности сердечно-сосудистых заболеваний, улучшением инфраструктуры здравоохранения и повышением осведомленности населения о современных методах лечения. Кроме того, правительственные инициативы, направленные на расширение доступа к кардиологической помощи и увеличение расходов на здравоохранение, стимулируют как пациентов, так и поставщиков медицинских услуг внедрять передовые решения в области междисциплинарного медицинского туризма (ICRM). Ожидается, что растущий сектор медицинского туризма в Индии, наряду с расширением сети медицинских учреждений, продолжит стимулировать рост рынка.

Доля рынка имплантируемых систем управления сердечным ритмом

Лидерами отрасли имплантируемых устройств управления сердечным ритмом являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (США)

- Эбботт ( США)

- Страйкер (США)

- Корпорация Асахи Касей (Япония)

- Бостонская научная корпорация (США)

- Биотроник (Германия)

- Integer Holdings Corporation (США)

- MicroPort Scientific Corporation (Китай)

- Конинклийке Philips NV (Нидерланды)

- ZOLL Medical Corporation (США)

- АБИОМЕД (США)

- Берлинское сердце (Германия)

- Jarvik Heart, Inc. (США)

- NIHON KOHDEN CORPORATION (Япония)

- Defibtech LLC (США)

- Medicalsystem Co., Ltd. (Китай)

- LivaNova PLC (Великобритания)

- 3M (США)

- Mentice AB (Швеция)

Последние разработки на мировом рынке имплантируемых систем управления сердечным ритмом

- В январе 2025 года компания BIOTRONIK объявила о первом наборе пациентов во вторую группу исследования BIO-CONDUCT – одобренного FDA исследования, в рамках которого изучается использование электродов, управляемых стилетом, для стимуляции проводящей системы сердца (CSP). Целью данного исследования является дальнейшая оценка эффективности экспериментального электрода для стимуляции нового поколения BIOTRONIK Solia CSP S при имплантации в область левой ножки пучка Гиса – новой технологии для более физиологичной активации сердечной ткани у пациентов, нуждающихся в желудочковой стимуляции.

- В декабре 2024 года компания Abbott объявила о первой в мире процедуре безэлектродной стимуляции в области левой ножки пучка Гиса, что представляет собой значительный шаг вперёд в технологии безэлектродной стимуляции. Эта разработка продолжает стремление компании к менее инвазивным и более физиологичным решениям для стимуляции.

- В ноябре 2024 года компания Abbott представила в Индии свою однокамерную желудочковую безэлектродную кардиостимуляторную систему AVEIR VR для лечения пациентов с замедленным сердечным ритмом. Это знаменует собой значительный прогресс в лечении пациентов в Индии, предлагая безэлектродный вариант с уникальными возможностями картирования и увеличенным сроком службы аккумулятора.

- В октябре 2024 года компания Medtronic получила одобрение FDA на систему картирования и абляции Affera и катетер Sphere-9, ознаменовав новую парадигму в электрофизиологии. Этот первый в своем роде, универсальный катетер для HD-картирования и двухэнергетической (импульсное поле и радиочастотная) абляции с нетерпением ожидается благодаря своей инновационности и доказанной безопасности при лечении фибрилляции предсердий.

- В мае 2024 года компания Medtronic отметила 10-летие своего имплантируемого кардиомонитора Reveal LINQ, добавив алгоритмы искусственного интеллекта (ИИ). Это усовершенствование направлено на снижение количества ложных срабатываний и повышение точности обнаружения сердечных событий, что является дальнейшим развитием долгосрочного мониторинга сердечного ритма.

- В марте 2024 года компания BIOTRONIK представила первую и единственную в мире систему, одобренную CE, для стимуляции области левой ножки пучка Гиса (LBBAP). Это комплексное решение для стимуляции проводящей системы (CSP) предлагает более физиологичный подход к стимуляции, потенциально улучшая результаты лечения пациентов, нуждающихся в поддержке желудочковой стимуляции.

- В феврале 2024 года компания BIOTRONIK объявила, что в будущем будет поставлять исключительно собственные модели DX для новых однокамерных имплантируемых кардиовертеров-дефибрилляторов (ИКД). Это решение было основано на клинических данных, демонстрирующих превосходную диагностическую эффективность и снижение риска осложнений при использовании технологии DX по сравнению с традиционными высоковольтными системами.

- В январе 2024 года компания Abbott объявила о первых глобальных процедурах в рамках клинического испытания своей системы вольт-импульсной абляции, разработанной для лечения пациентов с нарушениями сердечного ритма. Эта система призвана предоставить новый вариант терапии фибрилляции предсердий с помощью высокоэнергетических электрических импульсов.

- В июле 2023 года компания Abbott получила одобрение FDA на первую в мире двухкамерную систему безэлектродной кардиостимуляции AVEIR DR. Это важное достижение расширяет возможности безэлектродной кардиостимуляции для пациентов, нуждающихся в двухкамерной терапии, снижая потребность в традиционных электродах и карманах.

- В мае 2023 года компания Abbott получила одобрение FDA на абляционный катетер Tacti Flex для лечения нарушений сердечного ритма. Это устройство отличается гибким наконечником и технологией контактного усилия, разработанной для повышения эффективности процедуры и улучшения результатов лечения пациентов во время аблации сердца.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ИМПЛАНТИРОВАННЫХ СИСТЕМ УПРАВЛЕНИЯ СЕРДЕЧНЫМ РИТМОМ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА ИМПЛАНТИРОВАННЫХ СИСТЕМ УПРАВЛЕНИЯ СЕРДЕЧНЫМ РИТМОМ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ИМПЛАНТИРУЕМЫХ СИСТЕМ УПРАВЛЕНИЯ СЕРДЕЧНЫМ РИТМОМ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8. РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9. ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

11. СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

11.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

11.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

11.2.1 КЛАСС I

11.2.2 КЛАСС II

11.2.3 КЛАСС III

11.3 НОРМАТИВНЫЕ ДОКУМЕНТЫ

11.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

11.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ

11.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

12 СТРУКТУРА ВОЗМЕЩЕНИЯ

13 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

14 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

15 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

15.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

15.2 КАПИТАЛЬНЫЕ РАСХОДЫ

15.3 Тенденции капитальных затрат

15.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

15.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

15.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

15.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

15.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

15.9 ПОЛИТИКА ГОСУДАРСТВА

15.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

16 МИРОВОЙ РЫНОК ИМПЛАНТИРОВАННЫХ СИСТЕМ УПРАВЛЕНИЯ СЕРДЕЧНЫМ РИТМОМ, ПО ПРОДУКТУ

16.1 ОБЗОР

16.2 КАРДИОСТИМУЛЯТОРЫ

16.2.1 ПО ТИПУ

16.2.1.1. ОДНОКАМЕРНЫЙ

16.2.1.2. ДВОЙНАЯ КАМЕРА

16.2.1.3. БИВЕНТРИКУЛЯРНЫЕ КАРДИОСТИМУЛЯТОРЫ

16.2.2 ПО СОВМЕСТИМОСТИ

16.2.2.1. Совместимо с МРТ

16.2.2.2. НЕСОВМЕСТИМЫЕ С МРТ

16.2.3 ПО ТИПУ СИСТЕМЫ

16.2.3.1. СИСТЕМА С ВЫВОДАМИ

16.2.3.1.1. ТРАНСВЕНОЗНЫЕ СИСТЕМЫ

16.2.3.1.2. ЭПИКАРДИАЛЬНЫЕ СИСТЕМЫ

16.2.3.2. БЕЗВЫВОДНЫЕ СИСТЕМЫ

16.2.4 ПО МАРКЕ

16.2.4.1. СИСТЕМА ТРАНСКАТЕТЕРНОЙ СТИМУЛЯЦИИ MICRA

16.2.4.2. БЕСПРОВОДНАЯ СИСТЕМА КАРДИОСТИМУЛЯТОРА AVEIR (VR)

16.2.4.3. СИСТЕМА WISE CRT

16.2.4.4. ДРУГИЕ

16.2.5 ДРУГИЕ

16.3 ИМПЛАНТИРУЕМЫЕ КАРДИОВЕРТЕРЫ-ДЕФИБРИЛЛЯТОРЫ (ИКД)

16.3.1 ПО ТИПУ

16.3.1.1. Подкожный имплантируемый кардиовертер-дефибриллятор (S-ICDS)

16.3.1.1.1. ГЕНЕРАТОР ИМПУЛЬСОВ

16.3.1.1.1.1 ТИТАН

16.3.1.1.1.2 ЖЕСТКИЙ ПОЛИУРЕТАН

16.3.1.1.1.3 ДРУГИЕ

16.3.1.1.2. ОТВЕДЕНИЯ

16.3.1.1.2.1 МЯГКИЙ ПОЛИУРЕТАН

16.3.1.1.2.2 СИЛИКОН

16.3.1.1.2.3 ДРУГИЕ

16.3.1.1.3. ДРУГИЕ

16.3.1.2. ТРАНСВЕНОЗНЫЙ ИМПЛАНТИРОВАННЫЙ КАРДИОВЕРТЕР-ДЕФИБРИЛЛЯТОР (Т-ИКД)

16.3.1.2.1. БИВЕНТРИКУЛЬНЫЕ ИКД

16.3.1.2.1.1 ГЕНЕРАТОР ИМПУЛЬСОВ

16.3.1.2.1.1.1. ТИТАН

16.3.1.2.1.1.2. ЖЁСТКИЙ ПОЛИУРЕТАН

16.3.1.2.1.1.3. ДРУГИЕ

16.3.1.2.1.2 ОТВЕДЕНИЯ

16.3.1.2.1.2.1. МЯГКИЙ ПОЛИУРЕТАН

16.3.1.2.1.2.2. СИЛИКОН

16.3.1.2.1.2.3. ДРУГИЕ

16.3.1.2.1.3 ДРУГИЕ

16.3.1.2.2. ДВУХКАМЕРНЫЕ ИКД

16.3.1.2.2.1 ГЕНЕРАТОР ИМПУЛЬСОВ

16.3.1.2.2.1.1. ТИТАН

16.3.1.2.2.1.2. ЖЕСТКИЙ ПОЛИУРЕТАН

16.3.1.2.2.1.3. ДРУГИЕ

16.3.1.2.2.2 ОТВЕДЕНИЯ

16.3.1.2.2.2.1. МЯГКИЙ ПОЛИУРЕТАН

16.3.1.2.2.2.2. СИЛИКОН

16.3.1.2.2.2.3. ДРУГИЕ

16.3.1.2.2.3 ДРУГИЕ

16.3.1.2.3. ОДНОКАМЕРНЫЕ ИКД

16.3.1.2.3.1 ГЕНЕРАТОР ИМПУЛЬСОВ

16.3.1.2.3.1.1. ТИТАН

16.3.1.2.3.1.2. ЖЕСТКИЙ ПОЛИУРЕТАН

16.3.1.2.3.1.3. ДРУГИЕ

16.3.1.2.3.2 ОТВЕДЕНИЯ

16.3.1.2.3.2.1. МЯГКИЙ ПОЛИУРЕТАН

16.3.1.2.3.2.2. СИЛИКОН

16.3.1.2.3.2.3. ДРУГИЕ

16.3.1.2.3.3 ДРУГИЕ

16.3.2 ПО ТЕХНОЛОГИЯМ

16.3.2.1. ТРАДИЦИОННЫЙ

16.3.2.2. ПОДКОЖНЫЙ

16.3.3 ДРУГИЕ

16.4 СЕРДЕЧНАЯ РЕСИНХРОНИЗИРУЮЩАЯ ТЕРАПИЯ (СРТ)

16.4.1 ПО ТИПУ

16.4.1.1. ДЕФИБРИЛЛЯТОР ДЛЯ СЕРДЕЧНОЙ РЕСИНХРОНИЗИРУЮЩЕЙ ТЕРАПИИ

16.4.1.1.1. Устройства CRT-P, совместимые с МРТ

16.4.1.1.2. ОБЫЧНЫЕ ЭЛТ-П-УСТРОЙСТВА

16.4.1.2. КАРДИОРЕСИНХРОНИЗИРУЮЩИЙ КАРДИОСТИМУЛЯТОР

16.4.1.2.1. Устройства CRT-P, совместимые с МРТ

16.4.1.2.2. ОБЫЧНЫЕ ЭЛТ-П-УСТРОЙСТВА

16.4.2 ПО КОМПОНЕНТАМ

16.4.2.1.УСТРОЙСТВО

16.4.2.2.СВИНЕЦ

16.4.3 ДРУГИЕ

16.5 ДРУГИЕ

17 МИРОВОЙ РЫНОК ИМПЛАНТИРОВАННЫХ СИСТЕМ УПРАВЛЕНИЯ СЕРДЕЧНЫМ РИТМОМ, ПО ТЕХНОЛОГИЯМ

17.1 ОБЗОР

17.2 БЕСПРОВОДНЫЕ ИМПЛАНТИРУЕМЫЕ УСТРОЙСТВА

17.3 УСТРОЙСТВА, СОВМЕСТИМЫЕ С МРТ

17.4 ОБЫЧНЫЕ УСТРОЙСТВА

17.5 ДРУГИЕ

18 МИРОВОЙ РЫНОК ИМПЛАНТИРОВАННЫХ СИСТЕМ УПРАВЛЕНИЯ СЕРДЕЧНЫМ РИТМОМ, ПО ОБЛАСТИ ИСПОЛЬЗОВАНИЯ

18.1 ОБЗОР

18.2 ПОСТОЯННАЯ ИМПЛАНТАЦИЯ

18.3 ВРЕМЕННАЯ ИМПЛАНТАЦИЯ

19 МИРОВОЙ РЫНОК ИМПЛАНТИРОВАННЫХ СИСТЕМ УПРАВЛЕНИЯ СЕРДЕЧНЫМ РИТМОМ, ПО ПРОЦЕДУРАМ

19.1 ОБЗОР

19.2 ТРАНСВЕНОЗНАЯ ИМПЛАНТАЦИЯ

19.3 ПОДКОЖНАЯ ИМПЛАНТАЦИЯ

19.4 ЭПИКАРДИАЛЬНАЯ ИМПЛАНТАЦИЯ

19.5 ДРУГИЕ

20 МИРОВОЙ РЫНОК ИМПЛАНТИРОВАННЫХ СИСТЕМ УПРАВЛЕНИЯ СЕРДЕЧНЫМ РИТМОМ, ПО ВОЗРАСТНЫМ ГРУППАМ

20.1 ОБЗОР

20.2 ПЕДИАТРИЯ

20.3 ВЗРОСЛЫЙ

20.4 ГЕРИАТРИЧЕСКИЙ

21 МИРОВОЙ РЫНОК ИМПЛАНТИРОВАННЫХ СИСТЕМ УПРАВЛЕНИЯ СЕРДЕЧНЫМ РИТМОМ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ

21.1 ОБЗОР

21.2 АРИТМИИ

21.2.1 КАРДИОСТИМУЛЯТОРЫ

21.2.2 ИМПЛАНТИРУЕМЫЕ КАРДИОВЕРТЕРЫ-ДЕФИБРИЛЛЯТОРЫ (ИКД)

21.2.3 СЕРДЕЧНАЯ РЕСИНХРОНИЗИРУЮЩАЯ ТЕРАПИЯ (СРТ)

21.3 БРАДИКАРДИЯ

21.3.1 КАРДИОСТИМУЛЯТОРЫ

21.3.2 ИМПЛАНТИРУЕМЫЕ КАРДИОВЕРТЕРЫ-ДЕФИБРИЛЛЯТОРЫ (ИКД)

21.3.3 СЕРДЕЧНАЯ РЕСИНХРОНИЗИРУЮЩАЯ ТЕРАПИЯ (СРТ)

21.4 ТАХИКАРДИЯ

21.4.1 КАРДИОСТИМУЛЯТОРЫ

21.4.2 ИМПЛАНТИРУЕМЫЕ КАРДИОВЕРТЕРЫ-ДЕФИБРИЛЛЯТОРЫ (ИКД)

21.4.3 СЕРДЕЧНАЯ РЕСИНХРОНИЗИРУЮЩАЯ ТЕРАПИЯ (СРТ)

21.5 НЕИСПРАВНОСТЬ ГЕРОЯ

21.5.1 КАРДИОСТИМУЛЯТОРЫ

21.5.2 ИМПЛАНТИРУЕМЫЕ КАРДИОВЕРТЕРЫ-ДЕФИБРИЛЛЯТОРЫ (ИКД)

21.5.3 СЕРДЕЧНАЯ РЕСИНХРОНИЗИРУЮЩАЯ ТЕРАПИЯ (СРТ)

21.6 ИНФАРКТ МИОКАРДА

21.6.1 КАРДИОСТИМУЛЯТОРЫ

21.6.2 ИМПЛАНТИРУЕМЫЕ КАРДИОВЕРТЕРЫ-ДЕФИБРИЛЛЯТОРЫ (ИКД)

21.6.3 СЕРДЕЧНАЯ РЕСИНХРОНИЗИРУЮЩАЯ ТЕРАПИЯ (СРТ)

21.7 ИШЕМИЧЕСКАЯ БОЛЕЗНЬ СЕРДЦА

21.7.1 КАРДИОСТИМУЛЯТОРЫ

21.7.2 ИМПЛАНТИРУЕМЫЕ КАРДИОВЕРТЕРЫ-ДЕФИБРИЛЛЯТОРЫ (ИКД)

21.7.3 СЕРДЕЧНАЯ РЕСИНХРОНИЗИРУЮЩАЯ ТЕРАПИЯ (СРТ)

21.8 ДРУГОЕ (ЕСЛИ ЕСТЬ)

22 МИРОВОЙ РЫНОК ИМПЛАНТИРУЕМЫХ СИСТЕМ УПРАВЛЕНИЯ СЕРДЕЧНЫМ РИТМОМ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

22.1 ОБЗОР

22.2 БОЛЬНИЦЫ

22.2.1 ПО ТИПУ

22.2.2 ОБЩЕСТВЕННОСТЬ

22.2.3 ЧАСТНЫЙ

22.2.4 ПО УРОВНЮ

22.2.5 УРОВЕНЬ 1

22.2.6 УРОВЕНЬ 2

22.2.7 УРОВЕНЬ 3

22.3 ЛАБОРАТОРИИ КАТИОНТЕРАПИИ

22.3.1 ОБЩЕСТВЕННОСТЬ

22.3.2 ЧАСТНЫЙ

22.4 СПЕЦИАЛИЗИРОВАННЫЕ ЦЕНТРЫ

22.4.1 ОБЩЕСТВЕННОСТЬ

22.4.2 ЧАСТНЫЙ

22.5 ЦЕНТРЫ АМБУЛАТОРНОЙ ХИРУРГИИ

22.6 АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ЦЕНТРЫ

22.7 ДРУГИЕ

23 МИРОВОЙ РЫНОК ИМПЛАНТИРУЕМЫХ СИСТЕМ УПРАВЛЕНИЯ СЕРДЕЧНЫМ РИТМОМ ПО КАНАЛУ РАСПРОСТРАНЕНИЯ

23.1 ОБЗОР

23.2 ПРЯМОЙ ТЕНДЕР

23.3 РОЗНИЧНЫЕ ПРОДАЖИ

23.3.1 ОНЛАЙН-ПРОДАЖИ

23.3.2 ОФФЛАЙН-ПРОДАЖИ

23.3.3 Распространение третьими лицами

23.4 ДРУГИЕ

24 МИРОВОЙ РЫНОК ИМПЛАНТИРОВАННЫХ СИСТЕМ УПРАВЛЕНИЯ СЕРДЕЧНЫМ РИТМОМ, ПО ГЕОГРАФИИ

24.1 МИРОВОЙ РЫНОК ИМПЛАНТИРУЕМЫХ СИСТЕМ УПРАВЛЕНИЯ СЕРДЕЧНЫМ РИТМОМ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

24.1.1 СЕВЕРНАЯ АМЕРИКА

24.1.1.1. США

24.1.1.2.КАНАДА

24.1.1.3.МЕКСИКА

24.1.2 ЕВРОПА

24.1.2.1. ГЕРМАНИЯ

24.1.2.2. ФРАНЦИЯ

24.1.2.3.Великобритания

24.1.2.4.ИТАЛИЯ

24.1.2.5.ИСПАНИЯ

24.1.2.6.РОССИЯ

24.1.2.7. ТУРЦИЯ

24.1.2.8. НИДЕРЛАНДЫ

24.1.2.9. ШВЕЙЦАРИЯ

24.1.2.10. ОСТАЛЬНАЯ ЕВРОПА

24.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

24.1.3.1. ЯПОНИЯ

24.1.3.2.КИТАЙ

24.1.3.3. ЮЖНАЯ КОРЕЯ

24.1.3.4. ИНДИЯ

24.1.3.5. АВСТРАЛИЯ

24.1.3.6. СИНГАПУР

24.1.3.7.ТАИЛАНД

24.1.3.8. МАЛАЙЗИЯ

24.1.3.9. ИНДОНЕЗИЯ

24.1.3.10. ФИЛИППИНЫ

24.1.3.11. ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

24.1.4 ЮЖНАЯ АМЕРИКА

24.1.4.1. БРАЗИЛИЯ

24.1.4.2. АРГЕНТИНА

24.1.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

24.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

24.1.5.1. ЮЖНАЯ АФРИКА

24.1.5.2. САУДОВСКАЯ АРАВИЯ

24.1.5.3. ОАЭ

24.1.5.4.ЕГИПЕТ

24.1.5.5. ИЗРАИЛЬ

24.1.5.6. ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

24.1.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

25 МИРОВОЙ РЫНОК ИМПЛАНТИРОВАННЫХ СИСТЕМ УПРАВЛЕНИЯ СЕРДЕЧНЫМ РИТМОМ, СТРАНИЦА КОМПАНИИ

25.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

25.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

25.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

25.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

25.5 АНАЛИЗ АКЦИЙ КОМПАНИИ: БЛИЖНИЙ ВОСТОК И АФРИКА

25.6 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

25.7 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

25.8 РАСШИРЕНИЯ

25.9 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

25.1 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

26 МИРОВОЙ РЫНОК ИМПЛАНТИРОВАННЫХ СИСТЕМ УПРАВЛЕНИЯ СЕРДЕЧНЫМ РИТМОМ, SWOT-АНАЛИЗ И DBR-АНАЛИЗ

27 МИРОВОЙ РЫНОК ИМПЛАНТИРОВАННЫХ СИСТЕМ УПРАВЛЕНИЯ СЕРДЕЧНЫМ РИТМОМ, ПРОФИЛЬ КОМПАНИИ

27.1 Эбботт

27.1.1 ОБЗОР КОМПАНИИ

27.1.2 АНАЛИЗ ДОХОДОВ

27.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.2 МЕДТРОНИК

27.2.1 ОБЗОР КОМПАНИИ

27.2.2 АНАЛИЗ ДОХОДОВ

27.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.3 БОСТОНСКАЯ НАУЧНАЯ КОРПОРАЦИЯ ИЛИ ЕЕ АФФИЛИРОВАННЫЕ ЛИЦА

27.3.1 ОБЗОР КОМПАНИИ

27.3.2 АНАЛИЗ ДОХОДОВ

27.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.4 LEPU MEDICAL TECHNOLOGY (BEIJING)CO.,LTD.

27.4.1 ОБЗОР КОМПАНИИ

27.4.2 АНАЛИЗ ДОХОДОВ

27.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.5 БИОТРОНИК

27.5.1 ОБЗОР КОМПАНИИ

27.5.2 АНАЛИЗ ДОХОДОВ

27.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.6 ФИОЛЕТОВЫЙ МИКРОПОРТ

27.6.1 ОБЗОР КОМПАНИИ

27.6.2 АНАЛИЗ ДОХОДОВ

27.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.7 MEDICO SRL

27.7.1 ОБЗОР КОМПАНИИ

27.7.2 АНАЛИЗ ДОХОДОВ

27.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.8 ВИТАТРОН ХОЛДИНГ Б.В.

27.8.1 ОБЗОР КОМПАНИИ

27.8.2 АНАЛИЗ ДОХОДОВ

27.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.9 КАИРДАК

27.9.1 ОБЗОР КОМПАНИИ

27.9.2 АНАЛИЗ ДОХОДОВ

27.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.1 LIVANOVA PLC + MICROPORT SCIENTIFIC CORPORATION

27.10.1 ОБЗОР КОМПАНИИ

27.10.2 АНАЛИЗ ДОХОДОВ

27.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.11 CAMERON HEALTH INC.

27.11.1 ОБЗОР КОМПАНИИ

27.11.2 АНАЛИЗ ДОХОДОВ

27.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.12 ШРИ ПАСЕТРОНИКС ЛТД.

27.12.1 ОБЗОР КОМПАНИИ

27.12.2 АНАЛИЗ ДОХОДОВ

27.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.13 ДОНАТЕЛЬ

27.13.1 ОБЗОР КОМПАНИИ

27.13.2 АНАЛИЗ ДОХОДОВ

27.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.14 МЕДИВЕД ИННОВАЦИИ ПВТ ЛТД

27.14.1 ОБЗОР КОМПАНИИ

27.14.2 АНАЛИЗ ДОХОДОВ

27.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.15 EBR SYSTEMS, INC.

27.15.1 ОБЗОР КОМПАНИИ

27.15.2 АНАЛИЗ ДОХОДОВ

27.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ СООТВЕТСТВУЮЩИХ ОТЧЕТОВ.

28 СВЯЗАННЫЙ ОТЧЕТ

29 ЗАКЛЮЧЕНИЕ

30 АНКЕТА

31 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.