Global Implantable Continuous Cardiac Monitoring Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.48 Billion

USD

8.92 Billion

2025

2033

USD

3.48 Billion

USD

8.92 Billion

2025

2033

| 2026 –2033 | |

| USD 3.48 Billion | |

| USD 8.92 Billion | |

| % | |

|

Сегментация рынка имплантируемых непрерывных кардиомониторных устройств по типу устройства (Implantable Loop Recorders (ILRs), Implantable Cardiac Monitors, Insertable Cardiac Monitors (ICMs)), конечному пользователю (госпитальные учреждения, кардиоцентры).Амбулаторные хирургические центры, и Home Healthcare Settings) - Отраслевые тенденции и прогноз до 2033 года

Рынок имплантируемых устройств непрерывного кардиомониторингаОбзор

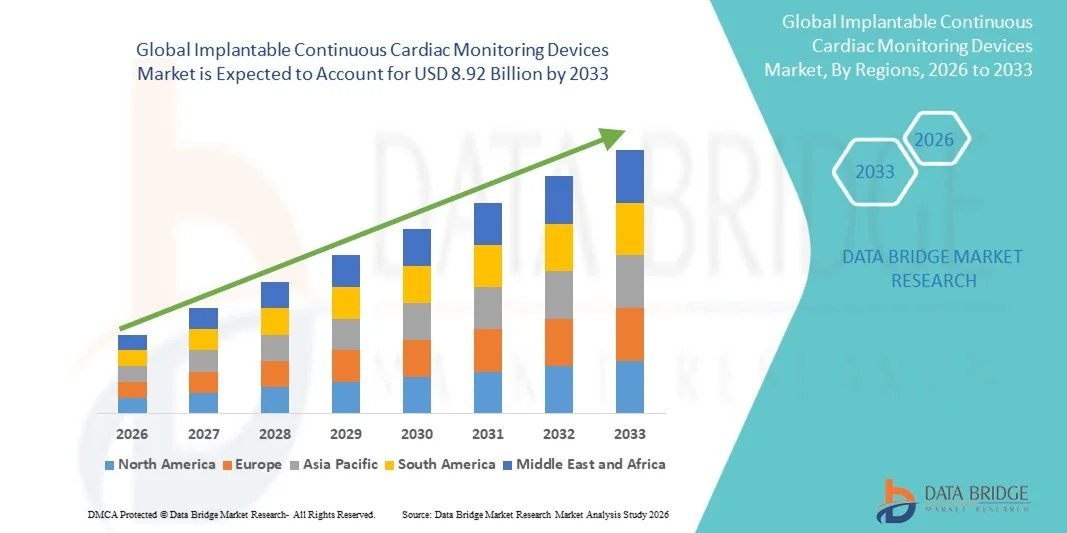

Рынок имплантируемых непрерывных кардиомониторных приборов был оценен как3,48 млрд долларов в 2025 годуи, по прогнозам, достигнет8,92 млрд долларов к 2033 годуРастущий в aCAGR 12,50% с 2026 по 2033 годРынок имплантируемых непрерывных кардиомониторных устройств переживает устойчивый рост, обусловленный ростом распространенности сердечно-сосудистых заболеваний, увеличением частоты сердечных аритмий и растущим спросом на непрерывный мониторинг сердечного ритма в режиме реального времени. Достижения в миниатюрных имплантируемых устройствах, улучшенная точность датчиков и более длительное время автономной работы еще больше усиливают клиническое внедрение в системах здравоохранения. Расширение применения в ранней диагностике, послеоперационном мониторинге и долгосрочном кардионаблюдении укрепляет проникновение на рынок в развитых и развивающихся регионах.

Растущее бремя сердечных расстройств в сочетании с растущим старением населения и более высоким риском фибрилляции предсердий и внезапных сердечных событий стимулирует высокий спрос на имплантируемые решения для мониторинга сердца. Развитие инфраструктуры здравоохранения и растущее внедрение малоинвазивных диагностических технологий еще больше ускоряют рост. Кроме того, благоприятная политика возмещения расходов в ряде стран, наряду с растущим предпочтением врачей непрерывному мониторингу по сравнению с традиционной эпизодической диагностикой, способствует широкому внедрению имплантируемых кардиомониторных устройств в больницах и центрах кардиологической помощи.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке имплантируемых непрерывных кардиомониторных устройств и составляла самую большую долю дохода в 39,42% в 2025 году, чему способствовала развитая инфраструктура сердечно-сосудистой помощи, широкое внедрение имплантируемых технологий кардиомониторинга, сильное присутствие ведущих медицинских компаний и увеличение распространенности фибрилляции предсердий и других сердечных аритмий. Регион также выигрывает от благоприятной политики возмещения, быстрого внедрения систем удаленного мониторинга пациентов и сильной интеграции анализа данных о сердечно-сосудистых заболеваниях с использованием искусственного интеллекта в клинические рабочие процессы.

- Сегмент Implantable Loop Recorders (ILRs) доминировал на рынке в 2025 году с долей 42,6%, благодаря их широкому клиническому внедрению для долгосрочного мониторинга сердечного ритма у пациентов с необъяснимым обмороком и прерывистыми аритмиями.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 8,6% с 2026 по 2033 год, чему способствуют быстро растущее бремя сердечно-сосудистых заболеваний, расширение инфраструктуры здравоохранения, растущее внедрение передовых технологий кардиомониторинга и растущие инвестиции в цифровые экосистемы здравоохранения в Китае, Индии, Японии и Южной Корее. Правительственные инициативы по улучшению ранней диагностики и удаленного доступа к кардиологической помощи еще больше ускоряют региональный рост.

- Имплантируемые кардиомониторы становятся свидетелями сильного внедрения, поскольку больницы все чаще переходят к непрерывному долгосрочному кардионаблюдению для пациентов с высоким риском, особенно в пост-инсультном мониторинге и необъяснимых случаях. Растущий спрос на оценку сердечного ритма в режиме реального времени и интеграцию дистанционного мониторинга еще больше укрепляет рост сегмента.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 3,48 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 8,92 млрд долларов США

- Прогноз CAGR (2026–2033): 12,50%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок имплантируемых непрерывных кардиомониторных устройствСегментация

|

Атрибуты |

Имплантируемые устройства непрерывного кардиомониторингаОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Medtronic plc (Ирландия) |

|

Рыночные возможности |

Расширение дистанционного мониторинга пациентов и цифровых экосистем здравоохранения Рост усыновления в стареющем населении и группах пациентов с высоким риском Технологические достижения в области миниатюризации и диагностики с поддержкой ИИ |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Имплантируемые устройства непрерывного кардиомониторинга рыночные тенденции

Тенденция: рост дистанционного кардиомониторинга и цифровой интеграции здравоохранения

Медицинские работники все чаще внедряют имплантируемые устройства непрерывного кардиомониторинга, интегрированные с платформами удаленного мониторинга пациентов, чтобы в режиме реального времени выявлять аритмии и долгосрочное отслеживание сердечного ритма. Эти устройства широко используются у пациентов с необъяснимым синкопом, риском фибрилляции предсердий и мониторингом после инсульта. Например, больницы в США и Европе все чаще подключают встроенные кардиомониторы к облачным кардиологическим платформам, что позволяет клиницистам удаленно просматривать сердечные события и сокращать личные наблюдения до 30-40%, значительно повышая эффективность лечения и результаты раннего вмешательства.

Имплантируемые устройства непрерывного кардиомониторинга Динамика рынка

Ключевой фактор рынка: растущее бремя сердечно-сосудистых заболеваний и спрос на раннюю диагностику

Растущая глобальная распространенность сердечно-сосудистых заболеваний, особенно фибрилляции предсердий и сердечной аритмии, стимулирует высокий спрос на имплантируемые устройства непрерывного сердечного мониторинга. По оценкам глобального здравоохранения, фибрилляция предсердий поражает более 37 миллионов человек во всем мире, причем значительная часть остается недиагностированной из-за прерывистых симптомов. Имплантируемые петлевые регистраторы и кардиомониторы обеспечивают длительный, непрерывный мониторинг ЭКГ, улучшая диагностику у пациентов с необъяснимыми эпизодами обморока и криптогенным инсультом. Больницы все чаще используют эти устройства в рамках профилактических кардиологических программ, чтобы обеспечить более раннюю диагностику и снизить долгосрочные затраты на лечение.

Ключевые ограничения: высокая стоимость устройств и ограниченный доступ на развивающихся рынках

Основной проблемой на мировом рынке имплантируемого кардиомониторинга является высокая стоимость устройств и связанных с ними процедур имплантации, что ограничивает доступность в регионах с низким и средним уровнем дохода. Кроме того, ограничения включают в себя необходимость в специализированной кардиологической экспертизе, процедурной инфраструктуре и системах последующего мониторинга. Во многих странах с развивающейся экономикой ограниченное покрытие возмещения и отсутствие передовых лабораторий электрофизиологии еще больше ограничивают принятие. Эти факторы в совокупности замедляют проникновение за пределы систем здравоохранения с высоким уровнем дохода, несмотря на высокий клинический спрос.

Ключевые возможности рынка: расширение дистанционного мониторинга с поддержкой ИИ и облачной кардиоаналитики

Интеграция искусственного интеллекта, облачных вычислений и удаленной аналитики данных о сердце представляет собой важную возможность для роста рынка. Современные имплантируемые кардиомониторы все чаще поддерживают беспроводную передачу данных на кардиологические платформы, позволяя автоматически обнаруживать аритмию и прогнозировать оценку риска. Например, системы кардиомониторинга с помощью ИИ используются в некоторых больницах США и Европы для определения приоритетности оповещений о высоком риске, снижения нагрузки на врачей и улучшения времени отклика при критических сердечных событиях. Расширение телекардиологической инфраструктуры в Азиатско-Тихоокеанском регионе, как ожидается, будет способствовать расширению доступа к непрерывному кардиомониторингу, особенно в сельских районах и среди малообеспеченных слоев населения.

Имплантируемые непрерывные кардиомониторинговые устройства

Рынок имплантируемых непрерывных кардиомониторных устройств сегментирован на основе типа устройства и конечного пользователя.

- Тип устройства

На основе типа устройства рынок имплантируемых непрерывных кардиомониторных устройств сегментируется на имплантируемые петлевые регистраторы (ILR), имплантируемые кардиомониторы и инсертабельные кардиомониторы (ICM). Сегмент Implantable Loop Recorders (ILRs) доминировал на рынке в 2025 году с долей 42,6%, благодаря их широкому клиническому внедрению для долгосрочного мониторинга сердечного ритма у пациентов с необъяснимым обмороком и прерывистыми аритмиями. ИЛР обеспечивают непрерывное отслеживание ЭКГ с высокой диагностической точностью и минимальным вмешательством пациента, что делает их предпочтительными в больницах и сердечных центрах. Растущая частота фибрилляции предсердий и внезапной остановки сердца еще больше усиливает спрос. Растущее предпочтение врача для ранней и непрерывной диагностики по сравнению с эпизодическим мониторингом поддерживает принятие. Технологические улучшения, такие как увеличенное время автономной работы и удаленная передача данных, повышают удобство использования. Рост гериатрической популяции также вносит значительный вклад в доминирование сегмента. Расширение амбулаторных программ кардиомониторинга способствует развертыванию. Интеграция с облачными платформами кардиоаналитики повышает эффективность диагностики. В целом, ИЛР продолжают доминировать из-за высокой клинической надежности и сильной поддержки возмещения.

Ожидается, что сегмент Insertable Cardiac Monitors (ICMs) зафиксирует самый быстрый рост с CAGR 9,4% с 2026 по 2033 год, что обусловлено ростом внедрения минимально инвазивных кардиодиагностических решений. Растущий спрос на раннее выявление бессимптомных аритмий значительно увеличивает использование ИКМ. Достижения в миниатюризации устройств и беспроводной связи улучшают комфорт и соответствие пациентов. Растущая интеграция с платформами кардиомониторинга на основе ИИ повышает точность диагностики. Растущий сдвиг в сторону амбулаторной и домашней кардиологической помощи еще больше ускоряет спрос. Больницы все чаще принимают ИКМ для долгосрочного мониторинга пациентов после инсульта и высокого риска. Расширение цифровых экосистем здравоохранения позволяет в режиме реального времени дистанционно отслеживать состояние сердца. Повышение осведомленности о профилактической кардиологии также способствует усыновлению. Благоприятные разрешения регулирующих органов для устройств следующего поколения усиливают расширение рынка. Эти факторы в совокупности стимулируют быстрый рост сегмента ICM во всем мире.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на больницы, кардиоцентры, амбулаторные хирургические центры и домашние медицинские учреждения. Сегмент госпиталей доминировал на рынке в 2025 году с долей 46,8% из-за высокой доступности передовой диагностической инфраструктуры и квалифицированных специалистов по кардиологии. Больницы остаются основной точкой имплантации и долгосрочного мониторинга для пациентов с заболеваниями сердца. Увеличение числа госпитализаций по сердечно-сосудистым заболеваниям приводит к использованию устройств. Сильные рамки возмещения в развитых системах здравоохранения поддерживают принятие. Интеграция устройств кардиомониторинга с больничными информационными системами повышает эффективность рабочего процесса. Увеличение числа экстренных госпитализаций по поводу аритмий и случаев синкопирования еще больше усиливает спрос. Больницы также используют возможности удаленного мониторинга для ухода после выписки. Расширение кардиологических отделений и специализированных кардиологических подразделений способствует увеличению использования. Увеличение инвестиций в передовые технологии кардиологической помощи повышает диагностические возможности. В целом, больницы остаются центральным центром для имплантируемых процедур кардиомониторинга.

Ожидается, что сегмент домашних медицинских учреждений будет наблюдать самый быстрый рост с CAGR 10,1% с 2026 по 2033 год, что обусловлено растущим переходом к децентрализованной и ориентированной на пациента доставке медицинских услуг. Растущее предпочтение дистанционного мониторинга пациентов снижает зависимость от пребывания в больнице. Развитие телекардиологических платформ позволяет в режиме реального времени передавать данные от имплантированных устройств врачам. Расширение пожилого населения, требующего долгосрочного кардиомониторинга, еще больше стимулирует спрос. Технологические достижения в области беспроводной связи и облачной аналитики повышают эффективность домашнего мониторинга. Рост затрат на здравоохранение стимулирует внедрение моделей ухода на дому. Увеличение проникновения носимых и имплантируемых гибридных систем мониторинга поддерживает рост. Правительственные инициативы, способствующие развитию услуг здравоохранения на дому, усиливают расширение рынка. Улучшение комфорта и комфорта пациентов ускоряет процесс усыновления. Эти факторы в совокупности делают домашнее здравоохранение самым быстрорастущим сегментом конечного пользователя.

Имплантируемые устройства непрерывного кардиомониторинга на региональном рынке

Северная Америка доминировала на рынке имплантируемых непрерывных кардиомониторных устройств и составляла наибольшую долю дохода в 39,42% в 2025 году, чему способствовала развитая инфраструктура сердечно-сосудистой помощи, широкое внедрение технологий имплантируемого кардиомониторинга, сильное присутствие ведущих медицинских компаний и увеличение распространенности фибрилляции предсердий и других сердечных аритмий. Регион также выигрывает от благоприятной политики возмещения, быстрого внедрения систем удаленного мониторинга пациентов и сильной интеграции анализа данных о сердечно-сосудистых заболеваниях с использованием искусственного интеллекта в клинические рабочие процессы. Растущее использование имплантируемых петлевых регистраторов и встраиваемых кардиомониторов для долгосрочного выявления аритмии и пост-инсультного наблюдения продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Имплантируемые устройства непрерывного кардиомониторинга в США Market Insight

Рынок имплантируемых устройств непрерывного кардиомониторинга в США демонстрирует сильный рост из-за растущей заболеваемости фибрилляцией предсердий, растущего внедрения платформ дистанционного кардиомониторинга и сильных инвестиций в цифровую инфраструктуру здравоохранения. Передовые электрофизиологические центры страны и широкая доступность имплантируемых петлевых регистраторов и встраиваемых кардиомониторов стимулируют спрос в больницах и центрах кардиологической помощи. Кроме того, растущая интеграция инструментов обнаружения аритмии на основе ИИ и облачных систем мониторинга сердца улучшает показатели ранней диагностики и снижает реадмиссию в больницы.

Европа Имплантируемые устройства непрерывного кардиомониторинга Market Insight

Европейский рынок имплантируемых непрерывных кардиомониторных устройств остается основным источником глобальных доходов, что обусловлено сильными системами общественного здравоохранения, увеличением бремени сердечно-сосудистых заболеваний и быстрым внедрением передовых технологий кардиомониторинга. Широкое использование имплантируемых кардиомониторов у пациентов, перенесших инсульт, и пациентов с высоким риском сердечного заболевания способствует расширению рынка в регионе. Кроме того, растущие инвестиции в инфраструктуру удаленного мониторинга пациентов и аналитику ЭКГ с помощью ИИ повышают диагностическую эффективность и принятие клинических решений в европейских системах здравоохранения.

Имплантируемые устройства непрерывного кардиомониторинга Market Insight

Рынок имплантируемых непрерывных кардиомониторных устройств в Великобритании переживает устойчивый рост, поддерживаемый сильными инициативами Национальной службы здравоохранения (NHS), направленными на раннюю диагностику сердечных аритмий и расширение использования имплантируемых петлевых регистраторов. Растущий спрос на амбулаторные системы кардиомониторинга и дистанционного наблюдения способствует росту рынка. Кроме того, интеграция цифровых кардиологических платформ и диагностических инструментов с поддержкой ИИ повышает эффективность мониторинга пациентов и снижает долгосрочные расходы на здравоохранение.

Германия Имплантируемые устройства непрерывного кардиомониторинга Market Insight

Рынок имплантируемых непрерывных кардиомониторных устройств в Германии неуклонно расширяется благодаря сильной инфраструктуре больниц, широкому внедрению передовых электрофизиологических процедур и повышению внимания к раннему выявлению сердечных заболеваний. Больницы и сердечные центры все чаще используют имплантируемые кардиомониторы для долгосрочного отслеживания ритма у пациентов с необъяснимым риском фибрилляции предсердий. Непрерывные достижения в области минимально инвазивных методов имплантации и цифровой интеграции сердечно-сосудистых данных способствуют дальнейшему росту рынка.

Азиатско-тихоокеанские имплантируемые устройства непрерывного кардиомониторинга

Ожидается, что рынок имплантируемых непрерывных кардиомониторных устройств в Азиатско-Тихоокеанском регионе будет быстро расти, чему способствует растущее бремя сердечно-сосудистых заболеваний, расширение инфраструктуры здравоохранения и повышение осведомленности о ранней диагностике сердечно-сосудистых заболеваний. Растущее внедрение имплантируемых петлевых самописцев и систем дистанционного кардиомониторинга в Китае, Индии, Японии и Южной Корее поддерживает региональную экспансию. Кроме того, правительственные инициативы, направленные на улучшение доступа к кардиологической помощи и укрепление цифровых экосистем здравоохранения, ускоряют рост рынка как в городских, так и в полугородских медицинских учреждениях.

Японские имплантируемые устройства непрерывного кардиомониторинга Market Insight

Японский рынок имплантируемых непрерывных кардиомониторных устройств демонстрирует устойчивый рост из-за старения населения, увеличения распространенности аритмий и сильного внедрения передовых технологий кардиомониторинга. Больницы и сердечные центры все чаще используют имплантируемые кардиомониторы для долгосрочного наблюдения за ритмом у пациентов с высоким риском. Интеграция платформ диагностики и удаленного мониторинга с помощью ИИ способствует дальнейшему улучшению результатов раннего выявления и управления пациентами.

Китай Имплантируемые устройства непрерывного кардиомониторинга Market Insight

Китайский рынок имплантируемых непрерывных кардиомониторных устройств быстро растет, что обусловлено увеличением бремени сердечно-сосудистых заболеваний, расширением инфраструктуры больниц и растущим внедрением передовых технологий кардиомониторинга. Растущее использование имплантируемых петлевых регистраторов и подключенных систем кардиомониторинга в крупных городских больницах улучшает раннюю диагностику аритмий и сердечных заболеваний, связанных с инсультом. Кроме того, мощная государственная поддержка цифровой трансформации здравоохранения и увеличение инвестиций в инфраструктуру кардиологической помощи позиционируют Китай как один из самых быстрорастущих рынков в мире.

Имплантируемые устройства непрерывного кардиомониторинга на рынке

Индустрия имплантируемых непрерывных кардиомониторных устройств в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Medtronic plc (Ирландия)

- Abbott Laboratories (США)

- Biotronik SE & Co. KG (Германия)

- Бостонская научная корпорация (США)

- Philips Healthcare (Нидерланды)

- GE HealthCare Technologies Inc. (США)

- MicroPort Scientific Corporation (Китай)

- iRhythm Technologies, Inc. (США)

- AliveCor Inc. (США)

- LivaNova PLC (Великобритания)

- Schiller AG (Швейцария)

- Hillrom (Baxter International Inc.)

- Spacelabs Healthcare (США)

- Asahi Kasei Corporation (Япония)

- Osypka Medical GmbH (Германия)

- Medico S.p.A. (Италия)

- Biotricity Inc. (США)

- Cardiac Insight Inc. (США)

- VivaLNK Inc. (США)

- Превентивные решения (США)

- BPL Medical Technologies (Индия)

- Tricog Health (Индия)

- Mindray Medical International (Китай)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- Bittium Corporation (Финляндия)

- Compumedics Limited (Австралия)

- Spencer Health Solutions (США)

- InfoBionic Inc. (США)

- Angel Medical Systems, Inc. (США)

- BioTelemetry (дочерняя компания Philips) (США)

- CardioNet (США)

- Qardio Inc. (США)

- VitalConnect Inc. (США)

- LifeWatch AG (Швейцария)

- Rijuven Corp. (США)

Последние разработки на рынке имплантируемых устройств непрерывного кардиомониторинга

- В феврале 2021 года Abbott объявила о расширении реального внедрения своего Confirm RxTM Insertable Cardiac Monitor (ICM), подчеркнув возможности удаленного мониторинга с поддержкой Bluetooth и интеграцию мобильных приложений для непрерывного обнаружения аритмии. Устройство усилило переход к цифровому мониторингу сердца, позволяя врачам получать данные о сердце в режиме реального времени за пределами традиционных больниц. Это событие стало ключевым шагом в расширении дистанционной кардиологической помощи и улучшении долгосрочного мониторинга для пациентов с необъяснимым риском фибрилляции предсердий.

- В сентябре 2022 года Medtronic объявила о разрешении FDA на расширенное использование своего инсертируемого кардиомонитора LINQ IITM у педиатрических пациентов в возрасте 2 лет и старше, что значительно расширяет его базу клинического применения. Устройство LINQ II, оснащенное передовыми алгоритмами и возможностью долгосрочного мониторинга до 4,5 лет, поддерживает непрерывную запись ЭКГ для пациентов с подозрением на аритмию. Это одобрение укрепило лидерство Medtronic в сегменте имплантируемого кардиомониторинга и расширило диагностический доступ для молодых пациентов.

- В марте 2023 года Biotronik продолжил глобальную коммерциализацию своего имплантируемого кардиомонитора BIOMONITOR IV, улучшив возможности удаленной передачи данных и обнаружения аритмии с помощью ИИ. Устройство предназначено для долгосрочного подкожного мониторинга ЭКГ и объединяет передовые алгоритмы для повышения диагностической точности при фибрилляции предсердий и других нарушениях сердечного ритма. Этот запуск усилил растущую тенденцию кардиодиагностики с поддержкой ИИ и усилил конкуренцию на рынке имплантируемых устройств мониторинга.

- В январе 2024 года Abbott расширила свой портфель Insertable Cardiac Monitor следующего поколения с помощью расширенной аналитики на основе искусственного интеллекта через платформу Assert-IQ ICM, улучшив точность обнаружения аритмии и уменьшив ложноположительные оповещения. Система интегрирует соединение Bluetooth и облачный обмен данными, обеспечивая бесперебойное взаимодействие между врачом и пациентом и постоянный мониторинг. Это нововведение подчеркнуло ускорение перехода к интеллектуальным экосистемам кардиомониторинга, управляемым данными.

- В июне 2025 года Boston Scientific расширила клиническое развертывание своей системы LUX-Dx Insertable Cardiac Monitor, сосредоточившись на расширенных возможностях дистанционного мониторинга и улучшении диагностической эффективности для пациентов с необъяснимыми сердечными симптомами. Устройство поддерживает долгосрочное отслеживание ритма с помощью передовых алгоритмов обнаружения и функций удаленной связи, что позволяет эффективно контролировать после разрядки. Это расширение отражает растущий спрос на решения для непрерывной амбулаторной кардиологической помощи во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.