Global Implantable Pulse Generators Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.39 Billion

USD

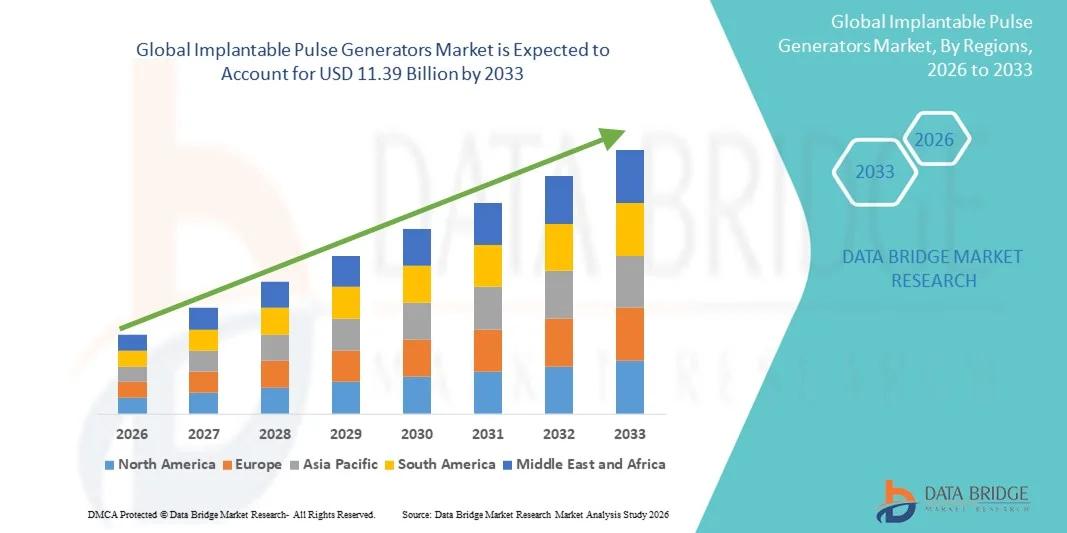

11.39 Billion

2025

2033

USD

5.39 Billion

USD

11.39 Billion

2025

2033

| 2026 –2033 | |

| USD 5.39 Billion | |

| USD 11.39 Billion | |

| % | |

|

Сегментация мирового рынка имплантируемых генераторов импульсов по типу продукта (имплантируемые кардиостимуляторы, имплантируемые дефибрилляторы, кохлеарные имплантаты, имплантируемые нейростимуляторы (ФЭС), имплантируемые инфузионные насосы и имплантируемые устройства активного мониторинга), области применения (нейроваскулярные заболевания, сердечно-сосудистые заболевания и ортопедия), конечные пользователи (больницы, амбулаторные хирургические центры , учреждения по уходу на дому и клиники) — тенденции отрасли и прогноз до 2033 года

Размер рынка имплантируемых генераторов импульсов

- Объем мирового рынка имплантируемых генераторов импульсов в 2025 году оценивался в 5,39 млрд долларов США , а к 2033 году , как ожидается, достигнет 11,39 млрд долларов США при среднегодовом темпе роста 9,81% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей распространенностью хронических заболеваний, таких как болезнь Паркинсона, хроническая боль и эпилепсия, а также растущим применением современных методов нейромодуляционной терапии для эффективного долгосрочного лечения.

- Кроме того, растущий спрос на малоинвазивные методы лечения, постоянный технологический прогресс в области имплантируемых устройств и растущие расходы на здравоохранение ускоряют внедрение решений на основе имплантируемых генераторов импульсов, тем самым значительно стимулируя рост отрасли.

Анализ рынка имплантируемых генераторов импульсов

- Имплантируемые генераторы импульсов (ИГИ), которые обеспечивают электрическую стимуляцию определенных нервов или областей мозга, становятся все более важными компонентами современной нейромодуляционной терапии благодаря своей точности, программируемости и совместимости с малоинвазивными хирургическими методами.

- Растущий спрос на имплантируемые генераторы импульсов обусловлен, прежде всего, растущей распространенностью хронических неврологических и связанных с болью заболеваний, увеличением численности пожилых людей и постоянными достижениями в области технологий аккумуляторов и миниатюризации устройств.

- Северная Америка доминировала на рынке имплантируемых генераторов импульсов, обеспечив наибольшую долю выручки в 41,6% в 2025 году. Она характеризуется развитой инфраструктурой здравоохранения, значительным присутствием ключевых производителей медицинских устройств и растущим внедрением нейромодуляционной терапии при таких заболеваниях, как болезнь Паркинсона, хроническая боль и эпилепсия. Рынок США демонстрирует значительный рост, чему способствуют благоприятная политика возмещения расходов, увеличение инвестиций в НИОКР и расширение клинического применения ИГИ.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке имплантируемых генераторов импульсов в течение прогнозируемого периода, демонстрируя устойчивый среднегодовой темп роста, обусловленный увеличением расходов на здравоохранение, улучшением доступа к передовым медицинским технологиям и повышением осведомленности пациентов в таких странах, как Китай, Япония и Индия.

- Наибольшая доля рынка в 2025 году пришлась на сегмент сердечно-сосудистых заболеваний — 46,5%, что обусловлено ростом заболеваемости сердечной недостаточностью, аритмией и ишемической болезнью сердца во всем мире.

Область применения отчета и сегментация рынка имплантируемых генераторов импульсов

|

Атрибуты |

Ключевые данные о рынке имплантируемых генераторов импульсов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка имплантируемых генераторов импульсов

Растущий прогресс в миниатюризации и повышении эффективности аккумуляторов

- Важной и набирающей обороты тенденцией на мировом рынке имплантируемых генераторов импульсов является постоянное развитие миниатюризации и энергоэффективности. Производители разрабатывают более компактные, но мощные устройства, способные обеспечить точную стимуляцию с увеличенным временем автономной работы, что повышает комфорт пациентов и снижает частоту операций по замене имплантов.

- Например, в мае 2024 года компания Medtronic представила перезаряжаемый имплантируемый генератор импульсов нового поколения с увеличенным сроком службы батареи (почти 15 лет), призванный улучшить качество обслуживания пациентов и сократить частоту хирургических вмешательств. Это нововведение отражает ориентацию отрасли на долгосрочную эффективность и дизайн, ориентированный на пациента.

- Спрос на компактные, прочные и высокоэффективные ИГИ растёт в таких областях применения, как глубокая стимуляция мозга (ГСМ), стимуляция спинного мозга (ССМ) и контроль сердечного ритма. Эти устройства не только повышают точность терапии, но и значительно улучшают беспроводное программирование и удобство зарядки.

- Интеграция адаптивных алгоритмов стимуляции и технологии обратной связи в реальном времени производит революцию в нейромодуляционной терапии, позволяя устройствам автоматически подстраиваться под физиологические изменения. Эти усовершенствования значительно улучшают результаты лечения и качество жизни пациентов, страдающих хронической болью, эпилепсией, болезнью Паркинсона и нарушениями сердечного ритма.

- Производители вкладывают значительные средства в разработку биосовместимых материалов и новых решений в области электропитания, таких как технологии беспроводной зарядки и сбора энергии, чтобы продлить срок службы устройств и минимизировать инвазивность. Такие разработки задают новые стандарты в разработке имплантируемых устройств.

- Эта тенденция к использованию интеллектуальных, компактных и энергоэффективных ИГИ меняет терапевтический ландшафт, делая нейромодуляцию и стимуляцию сердца более доступными, эффективными и удобными для пациентов во всем мире.

Динамика рынка имплантируемых генераторов импульсов

Водитель

Растущая распространенность хронических заболеваний и расширение применения нейромодуляции

- Рост заболеваемости неврологическими и сердечно-сосудистыми заболеваниями в сочетании с расширением применения нейромодуляционной терапии является основным фактором, стимулирующим развитие мирового рынка имплантируемых генераторов импульсов. По мере того, как хронические заболевания, такие как болезнь Паркинсона, хроническая боль и эпилепсия, становятся всё более распространёнными, спрос на современные системы IPG продолжает расти.

- Например, в апреле 2025 года компания Abbott объявила о запуске новой системы нейростимуляции Proclaim Plus для лечения боли, которая обеспечивает непрерывную адаптацию терапии, помогая пациентам достичь долгосрочного облегчения с меньшим количеством ручных настроек. Подобные инновации подчеркивают растущую клиническую значимость технологий нейромодуляции.

- Рост численности пожилых людей во всем мире и растущая популярность малоинвазивных методов лечения способствуют дальнейшему развитию имплантируемых генераторов импульсов. Эти устройства обеспечивают точную стимуляцию целевых нервов, обеспечивая эффективное купирование симптомов при снижении хирургических рисков и сокращении времени восстановления.

- Кроме того, растущая осведомленность специалистов здравоохранения о терапевтических преимуществах электростимуляции способствует расширению применения ИПГ за пределы традиционных областей, включая контроль мочевого пузыря, лечение мигрени и регуляцию работы желудочно-кишечного тракта.

- Технологические достижения, такие как беспроводная связь, усовершенствованная конструкция электродов и программная адаптация терапии, повысили удобство использования устройства и повысили приверженность пациентов лечению. Эти разработки способствуют более широкому применению терапии IPG в клинической практике.

- Ожидается, что глобальный спрос на ИПГ значительно возрастет в течение следующего десятилетия, поскольку системы здравоохранения все чаще внедряют передовые решения в области нейромодуляции для эффективного лечения хронических, устойчивых к терапии заболеваний.

Сдержанность/Вызов

Высокая стоимость устройств и ограничения по возмещению

- Высокая первоначальная стоимость имплантируемых генераторов импульсов в сочетании с ограниченным возмещением расходов на некоторых развивающихся рынках остаётся серьёзным препятствием для их широкого внедрения. Стоимость включает не только само устройство, но и хирургическую процедуру имплантации и последующее обслуживание.

- Например, в ряде развивающихся стран системы возмещения расходов на нейростимуляционную терапию остаются недостаточно развитыми, что препятствует как пациентам, так и больницам использовать такие передовые методы лечения, несмотря на их доказанную клиническую пользу.

- Сложность процессов одобрения и возмещения расходов на имплантируемые устройства усугубляет проблему, поскольку производителям приходится учитывать множество нормативных требований и ценовое давление в разных регионах. Это часто приводит к задержкам в запуске продуктов и ограничению доступа пациентов.

- Более того, замена устройства из-за разрядки батареи или механической неисправности приводит к дополнительным расходам для пациентов и систем здравоохранения. Хотя перезаряжаемые и долговечные модели смягчили эту проблему, доступность устройств остаётся серьёзной проблемой, особенно в странах с низким и средним уровнем дохода.

- Нехватка квалифицированных хирургов, обученных нейростимуляции, и потребность в развитой инфраструктуре также ограничивают проникновение терапии с использованием ИПГ в некоторых регионах. Устранение этих пробелов посредством специализированных программ обучения и улучшения финансирования здравоохранения имеет решающее значение для расширения рынка.

- Чтобы преодолеть эти проблемы, ведущие производители уделяют особое внимание оптимизации затрат на производство, партнерским отношениям по возмещению расходов и образовательным инициативам для повышения осведомленности врачей и расширения доступности лечения для различных групп населения.

Рынок имплантируемых генераторов импульсов

Рынок сегментирован по типу продукта, области применения и конечному пользователю.

- По типу продукта

На основе типа продукта рынок имплантируемых генераторов импульсов сегментируется на имплантируемые кардиостимуляторы, имплантируемые дефибрилляторы, кохлеарные импланты, имплантируемые нейростимуляторы (ФЭС), имплантируемые инфузионные насосы и имплантируемые устройства активного мониторинга. Сегмент имплантируемых кардиостимуляторов доминировал на рынке с наибольшей долей выручки в 37,6% в 2025 году, в связи с ростом распространенности сердечных аритмий и брадикардии среди пожилого населения. Технологические достижения, включая кардиостимуляторы, совместимые с МРТ и поддерживающие беспроводную телеметрию, увеличили клиническое принятие. Их надежность, длительный срок службы батареи и улучшенные возможности удаленного мониторинга также укрепили их доминирование. Кроме того, сильная инфраструктура здравоохранения в развитых регионах и поддерживающие системы возмещения расходов ускорили внедрение. Растущая осведомленность о раннем управлении сердечным ритмом и растущее бремя сердечно-сосудистых заболеваний во всем мире продолжают поддерживать спрос на современные кардиостимуляторы.

Ожидается, что сегмент имплантируемых нейростимуляторов (ФЭС) будет демонстрировать самый быстрый среднегодовой темп роста в 13,8% в период с 2026 по 2033 год, что обусловлено растущим применением в лечении боли, стимуляции спинного мозга и лечении неврологических заболеваний, таких как болезнь Паркинсона и эпилепсия. Эти устройства обеспечивают целевую стимуляцию нервов, улучшая подвижность и уменьшая боль. Появление миниатюрных, перезаряжаемых и адаптивных ФЭС-устройств дополнительно повышает их популярность. Ожидается, что рост будет обусловлен ростом инвестиций в исследования нейростимуляции и повышением осведомленности врачей о методах функциональной восстановительной терапии. Расширение их применения как в клинических условиях, так и в условиях домашнего ухода делает этот сегмент одним из основных драйверов роста в ближайшие годы.

- По применению

По области применения рынок имплантируемых генераторов импульсов сегментируется на нейроваскулярные заболевания, сердечно-сосудистые заболевания и ортопедические применения. Сегмент сердечно-сосудистых заболеваний занимал наибольшую долю рынка в 46,5% в 2025 году, что обусловлено ростом заболеваемости сердечной недостаточностью, аритмиями и ишемической болезнью сердца во всем мире. Имплантируемые устройства, такие как кардиостимуляторы и дефибрилляторы, в настоящее время являются неотъемлемыми компонентами современной кардиологической помощи, предлагая жизненно важные вмешательства и возможности мониторинга в режиме реального времени. Достижения в области телеметрии, удаленной диагностики и биосовместимых материалов улучшили результаты лечения пациентов. Кроме того, растущие государственные инициативы, способствующие раннему выявлению и лечению сердечных заболеваний, стимулируют внедрение устройств. Доступность компактных, долговечных и простых в имплантации генераторов импульсов еще больше укрепила лидерство этого сегмента на мировом рынке.

Ожидается, что сегмент нейроваскулярных заболеваний будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 12,9% в период с 2026 по 2033 год. Это обусловлено ростом использования нейростимуляционной терапии при эпилепсии, хронической боли, депрессии и двигательных расстройствах. Стремительный прогресс в области нейромодуляции в сочетании с благоприятными клиническими результатами стимулирует её внедрение. Появление технологий стимуляции с обратной связью и чувствительных к воздействию мозга ИПГ повышает точность терапии. Более того, растущая осведомлённость об альтернативных нефармакологических методах лечения и политиках возмещения расходов на развитых рынках стимулируют спрос. Ожидается, что рост распространённости неврологических заболеваний и развитие малоинвазивных методов имплантации сохранят высокую динамику в этом сегменте в течение прогнозируемого периода.

- Конечным пользователем

На основе конечного пользователя рынок имплантируемых генераторов импульсов сегментируется на больницы, амбулаторные хирургические центры, учреждения по уходу на дому и клиники. Сегмент больниц доминировал на рынке с наибольшей долей в 55,8% в 2025 году, что обусловлено большим объемом процедур имплантации, выполняемых в больницах благодаря наличию передовой хирургической инфраструктуры и квалифицированных специалистов. Больницы остаются основными местами для операций по имплантации сердца и неврологии благодаря доступу к специализированным диагностическим и послеоперационным учреждениям мониторинга. Непрерывное наблюдение за пациентами, немедленная экстренная поддержка и всесторонний уход после имплантации укрепляют доминирование больниц. Кроме того, финансируемые государством программы для больниц и сильное покрытие расходов на сложные процедуры имплантации еще больше способствуют их лидирующей позиции на мировом рынке.

Прогнозируется, что сегмент амбулаторных хирургических центров (ASC) продемонстрирует самый быстрый среднегодовой темп роста в 14,1% в период с 2026 по 2033 год, что обусловлено растущим переходом к экономически эффективным и амбулаторным имплантационным процедурам. ASC обеспечивают более короткое время восстановления, более низкий риск инфицирования и более низкие общие расходы по сравнению с традиционными операциями в стационаре. Растущая технологическая интеграция, такая как малоинвазивная имплантация ИПГ и беспроводной послеоперационный мониторинг, повышает безопасность пациентов и эффективность работы. Более того, политика поддержки, способствующая выписке в тот же день и комфорту пациента, привлекает как пациентов, так и врачей к вмешательствам на базе ASC. Ожидается, что растущие инвестиции в расширение инфраструктуры ASC по всему миру укрепят стремительный рост этого сегмента в ближайшие годы.

Региональный анализ рынка имплантируемых генераторов импульсов

- Северная Америка доминировала на рынке имплантируемых генераторов импульсов с наибольшей долей выручки в 41,6% в 2025 году.

- Характеризуется развитой инфраструктурой здравоохранения, значительным присутствием ключевых производителей медицинского оборудования и растущим внедрением нейромодуляционной терапии для лечения таких заболеваний, как болезнь Паркинсона, хроническая боль и эпилепсия.

- Доминирование региона дополнительно усиливается благоприятными условиями возмещения расходов, надежными программами клинических исследований и растущим спросом на миниатюрные перезаряжаемые устройства, которые повышают комфорт пациентов и улучшают результаты лечения.

Обзор рынка имплантируемых генераторов импульсов в США

Рынок имплантируемых кардиостимуляторов в США занял наибольшую долю выручки в 2025 году в Северной Америке благодаря активным инициативам в области НИОКР, росту распространенности неврологических заболеваний и высокому уровню внедрения технологий в системы здравоохранения. Страна выигрывает от благоприятной системы возмещения расходов, увеличения численности пожилого населения и доступности передовых имплантируемых устройств от таких крупных игроков, как Medtronic, Abbott и Boston Scientific. Рост использования имплантируемых нейростимуляторов для лечения боли и двигательных расстройств продолжает стимулировать рост рынка.

Обзор европейского рынка имплантируемых генераторов импульсов

Ожидается, что рынок имплантируемых кардиостимуляторов в Европе будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом заболеваемости хроническими заболеваниями, государственной поддержкой медицинских инноваций и высоким спросом на малоинвазивные методы лечения. В европейских странах наблюдается устойчивый рост числа процедур нейростимуляции и кардиостимуляции, особенно в Германии, Великобритании и Франции. Внимание региона к безопасности пациентов, соблюдению нормативных требований и клинической эффективности продолжает способствовать росту рынка, чему способствует интеграция технологий в системы здравоохранения.

Обзор рынка имплантируемых генераторов импульсов в Великобритании

Ожидается, что рынок имплантируемых кардиостимуляторов в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом распространенности сердечно-сосудистых и неврологических заболеваний, ростом инвестиций в инфраструктуру здравоохранения и внедрением современных имплантируемых медицинских устройств. Растущее предпочтение пациентами персонализированной терапии и государственная поддержка инициатив в области цифрового здравоохранения дополнительно способствуют проникновению на рынок.

Обзор рынка имплантируемых генераторов импульсов в Германии

Ожидается, что рынок имплантируемых генераторов импульсов в Германии будет демонстрировать устойчивый рост, обусловленный активными программами клинических исследований, развитой системой здравоохранения и высоким уровнем внедрения инновационных имплантируемых технологий. Немецкие производители и больницы уделяют всё больше внимания разработке и использованию совместимых с МРТ и перезаряжаемых генераторов импульсов для долгосрочного неврологического лечения.

Обзор рынка имплантируемых генераторов импульсов в Азиатско-Тихоокеанском регионе

Рынок имплантируемых генераторов импульсов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в период с 2026 по 2033 год, что обусловлено увеличением расходов на здравоохранение, расширением доступа к передовым методам нейромодуляции и ростом распространенности хронической боли и неврологических расстройств. Такие страны, как Китай, Япония и Индия, являются лидерами регионального роста, чему способствуют реформы государственного здравоохранения, стремительное развитие производства медицинских устройств и растущая осведомленность об имплантируемых терапевтических методах.

Обзор рынка имплантируемых генераторов импульсов в Японии

Рынок имплантируемых генераторов импульсов в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения, мощной исследовательской базе и росту численности пожилого населения. Ключевыми факторами роста являются акцент Японии на прецизионной медицине и интеграция цифровых систем мониторинга с имплантируемыми генераторами импульсов. Рост распространенности нейродегенеративных и кардиологических заболеваний продолжает стимулировать спрос на инновационные устройства для имплантируемых генераторов импульсов.

Обзор рынка имплантируемых генераторов импульсов в Китае

Рынок имплантируемых генераторов импульсов в Китае обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2025 году благодаря росту государственных инвестиций в модернизацию здравоохранения, расширению производственных мощностей и большой базе пациентов, нуждающихся в кардиологических и неврологических имплантатах. Расширение рынка в Китае стимулируется растущим присутствием китайских производителей и сотрудничеством с мировыми лидерами в области медицинских технологий.

Доля рынка имплантируемых генераторов импульсов

Лидерами отрасли имплантируемых генераторов импульсов являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Medtronic (Ирландия)

- Эбботт (США)

- Бостонская научная корпорация (США)

- LivaNova PLC (Великобритания)

- Biotronik SE & Co. KG (Германия)

- Nevro Corp. (США)

- Synapse Biomedical Inc. (США)

- NeuroPace, Inc. (США)

- SynCardia Systems, LLC (США)

- Cochlear Limited (Австралия)

- Austin Medical, Inc. (США)

- Stimwave Technologies (США)

- Greatbatch Medical (США)

- Axonics, Inc. (США)

- NevroMedix GmbH (Германия)

Последние разработки на мировом рынке имплантируемых генераторов импульсов

- В октябре 2022 года компания Nevro Corp. получила одобрение FDA США на систему стимуляции спинного мозга (SCS) Senza® HFX iQ™, разработанную для использования искусственного интеллекта для персонализированного лечения хронической боли. Эта система нового поколения непрерывно обучается и адаптирует настройки стимуляции на основе отзывов пациента, что является важным достижением в области интеллектуальной нейромодуляционной терапии.

- В декабре 2022 года компания Abbott Laboratories представила Eterna, одну из самых маленьких в мире перезаряжаемых систем стимуляции спинного мозга, обеспечивающую увеличенную продолжительность терапии и повышенный комфорт для пациента. Инновация была направлена на миниатюризацию и увеличение интервалов между зарядками, что укрепило лидерство Abbott в области передовых имплантируемых устройств нейростимуляции.

- В августе 2023 года компания Medtronic plc получила сертификат CE Mark для своего стимулятора спинного мозга Inceptiv™ с замкнутым контуром, первой в Европе системы SCS с замкнутым контуром. Устройство использует технологию датчиков в режиме реального времени для автоматической регулировки стимуляции в соответствии с физиологией пациента, что представляет собой прорыв в лечении боли, адаптированной к конкретному пациенту.

- В январе 2024 года компания Medtronic plc получила одобрение FDA США на систему глубокой стимуляции мозга (DBS) Percept™ RC – первый перезаряжаемый нейростимулятор с технологией BrainSense™, регистрирующий сигналы мозга во время терапии. Эта разработка повышает точность лечения неврологических заболеваний, таких как болезнь Паркинсона и эссенциальный тремор, укрепляя инновационные возможности Medtronic в области имплантируемых генераторов импульсов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.