Global Incretin Mimetics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

14.15 Billion

USD

31.90 Billion

2024

2032

USD

14.15 Billion

USD

31.90 Billion

2024

2032

| 2025 –2032 | |

| USD 14.15 Billion | |

| USD 31.90 Billion | |

| % | |

|

Сегментация мирового рынка миметиков инкретина по показаниям (диабет и др.), лекарственным препаратам (эксенатид, лираглутид, ситаглиптин, саксаглиптин, алоглиптин, линаглиптин и др.), способу введения (перорально, парентерально и др.), применению (солидные опухоли и опухоли, связанные с кровью), конечным пользователям (больницы, уход на дому, специализированные клиники и др.), каналу сбыта (больничная аптека, интернет-аптека и розничная аптека) — тенденции отрасли и прогноз до 2032 г.

Размер рынка миметиков инкретина

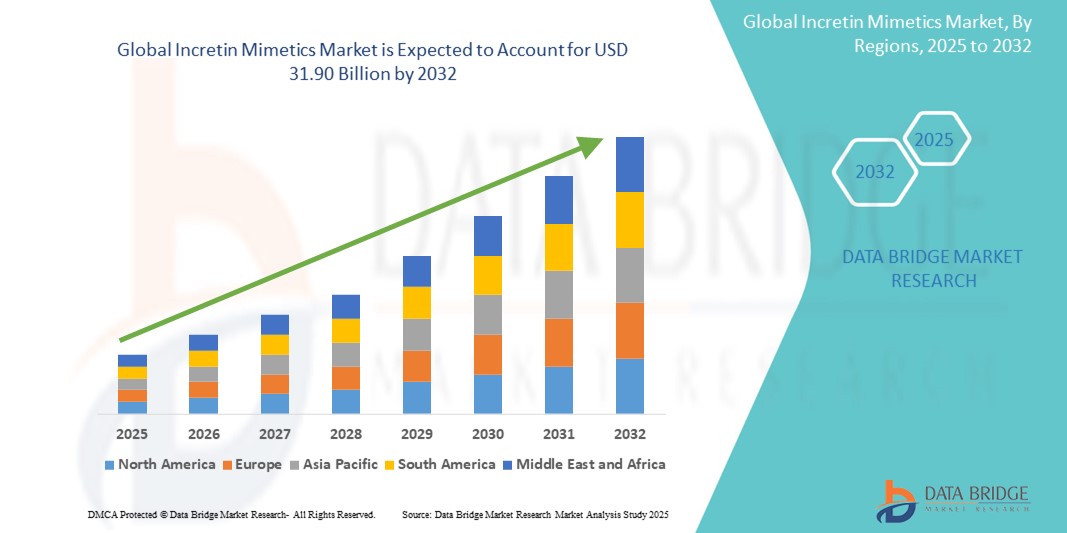

- Объем мирового рынка миметиков инкретина оценивался в 14,15 млрд долларов США в 2024 году и, как ожидается , достигнет 31,90 млрд долларов США к 2032 году при среднегодовом темпе роста 10,69% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущей распространенностью диабета 2 типа во всем мире, а также растущим вниманием к инновационным методам лечения, которые обеспечивают лучший гликемический контроль с меньшими побочными эффектами. Инкретиновые миметики, такие как агонисты рецептора GLP-1, набирают популярность благодаря своей двойной выгоде регулирования глюкозы и управления весом

- Кроме того, растущие расходы на здравоохранение, благоприятная политика возмещения и расширение клинических данных, подтверждающих преимущества для сердечно-сосудистой системы и почек, позиционируют миметики инкретина как предпочтительный вариант лечения. Эти сходящиеся факторы ускоряют принятие решений миметиков инкретина, тем самым значительно стимулируя рост отрасли

Анализ рынка миметиков инкретина

- Миметики инкретина, класс противодиабетических препаратов, включая агонисты рецепторов GLP-1 и двойные агонисты GIP/GLP-1, все чаще становятся жизненно важными компонентами в современном лечении диабета из-за их способности регулировать уровень глюкозы в крови, способствовать снижению веса и предлагать преимущества для сердечно-сосудистой системы. Их включение в планы лечения диабета 2 типа отражает растущую клиническую уверенность и принятие пациентами

- Растущий спрос на миметики инкретина обусловлен в первую очередь ростом распространенности диабета 2 типа во всем мире, повышением осведомленности о здоровье обмена веществ и переходом к комбинированной терапии, которая улучшает результаты лечения пациентов и при этом сводит к минимуму побочные эффекты.

- Северная Америка доминировала на рынке миметиков инкретина с наибольшей долей выручки в 39,70% в 2024 году, чему способствовало раннее внедрение новых методов лечения диабета, надежная инфраструктура здравоохранения, благоприятная политика возмещения расходов и высокий уровень заболеваемости ожирением и диабетом в США. В регионе по-прежнему наблюдается устойчивый рост, особенно с одобрением передовых агонистов двойных рецепторов GLP-1/GIP.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке миметиков инкретина в течение прогнозируемого периода, с прогнозируемым среднегодовым темпом роста в 12,5%, что обусловлено ростом урбанизации, ростом располагаемых доходов, расширением доступа к здравоохранению и резким ростом распространенности диабета в таких густонаселенных странах, как Китай и Индия.

- Сегмент диабета доминировал на рынке миметиков инкретина, заняв долю рынка в 81,5% в 2024 году, что обусловлено высокой распространенностью диабета 2 типа в мире и доказанной эффективностью терапии на основе инкретина в контроле гликемии и регулировании веса.

Область применения отчета и сегментация рынка миметиков инкретина

|

Атрибуты |

Ключевые сведения о рынке миметиков инкретина |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка миметиков инкретина

« Повышенный спрос на персонализированную и удобную терапию »

- Значительная и ускоряющаяся тенденция на мировом рынке миметиков инкретина — это растущее предпочтение персонализированного, ориентированного на пациента лечения диабета с использованием агонистов рецепторов GLP-1 и ингибиторов DPP-4 нового поколения. Эти терапии обеспечивают более целенаправленный гликемический контроль с дополнительными преимуществами, такими как управление весом и снижение сердечно-сосудистого риска.

- Например, решения на основе семаглутида от Novo Nordisk, такие как Ozempic и Rybelsus, продемонстрировали сильное глобальное внедрение благодаря их двойным преимуществам в регуляции гликемии и потере веса, особенно у пациентов с ожирением и избыточным весом и диабетом 2 типа. Аналогичным образом, тирзепатид от Eli Lilly, который имитирует как GIP, так и GLP-1, набирает популярность благодаря своим улучшенным метаболическим результатам

- Интеграция цифровых медицинских инструментов с терапией Incretin Mimetics позволяет улучшить мониторинг лечения и соблюдение режима. Интеллектуальные глюкометры и мобильные приложения для здоровья помогают пациентам отслеживать прогресс в режиме реального времени, побуждая врачей более эффективно адаптировать терапию

- Более того, растущее использование еженедельных или ежедневных пероральных лекарственных форм сделало эти методы лечения более удобными, снижая бремя лечения, связанное с инъекционными схемами. Например, доступность перорального семаглутида (Rybelsus) обеспечивает варианты лечения без иглы, улучшая соблюдение пациентами, которые не решаются делать инъекции

- Этот сдвиг в сторону удобства и улучшенного опыта лечения фундаментально меняет ожидания в лечении диабета. В результате фармацевтические компании инвестируют в инновационные системы доставки и комбинированные терапии, которые соответствуют меняющимся предпочтениям пациентов

- Спрос на удобные, эффективные и многоцелевые методы лечения диабета растет как на развитых, так и на развивающихся рынках, поскольку пациенты и поставщики услуг ищут комплексные, долгосрочные решения для лечения хронических заболеваний.

Динамика рынка миметиков инкретина

Водитель

«Растущая потребность в связи с ростом распространенности диабета 2 типа и спросом на терапию по контролю веса»

- Растущая глобальная распространенность диабета 2 типа в сочетании с растущим спросом на терапию, которая обеспечивает гликемический контроль и снижение веса, является существенным драйвером рынка миметиков инкретина. Эти агенты, включая агонисты рецепторов GLP-1 и двойные агонисты рецепторов GIP/GLP-1, становятся предпочтительными вариантами лечения из-за их многогранных клинических преимуществ

- Например, широкий успех семаглутида (Ozempic, Wegovy) и тирзепатида (Mounjaro) отражает динамику рынка, обусловленную клинической эффективностью как в контроле гликемии, так и в снижении веса. Эти продукты все чаще используются во всем мире, включая использование не по назначению для контроля ожирения

- Миметики инкретина не только помогают регулировать уровень глюкозы в крови, но и способствуют снижению сердечно-сосудистых рисков, что делает их привлекательными вариантами для пациентов с множественными сопутствующими заболеваниями.

- Кроме того, простота использования, обеспечиваемая инъекциями один раз в неделю, и выпуск пероральных форм (таких как Rybelsus) делают эти методы лечения более доступными и привлекательными для пациентов, улучшая приверженность лечению и долгосрочные результаты.

- Растущее признание профилактического здравоохранения, повышение осведомленности среди диабетиков и переход к ценностно-ориентированному уходу также способствуют увеличению потребления. Кроме того, системы здравоохранения в развитых странах все чаще включают эти препараты в политику возмещения, что еще больше стимулирует расширение рынка

Сдержанность/Вызов

« Стоимость терапии и доступность в регионах с низким уровнем дохода »

- Высокая стоимость инкретиновых миметиков, особенно фирменных формул, таких как семаглутид и тирзепатид, создает существенный барьер для их внедрения, особенно в странах с низким и средним уровнем дохода. Расходы из собственного кармана остаются существенными для незастрахованных или недостаточно застрахованных пациентов

- Несмотря на их эффективность, ограниченный доступ через государственные системы здравоохранения и отсутствие дженериков ограничивают охват пациентов на нескольких развивающихся рынках.

- Например, в то время как Северная Америка и некоторые регионы Европы сообщают о устойчивом росте благодаря сильному страховому покрытию и благоприятной политике здравоохранения, многие пациенты в Азии, Африке и Латинской Америке по-прежнему полагаются на старые, более доступные методы лечения, такие как сульфонилмочевины или метформин, из-за ограничений по стоимости.

- Дополнительные проблемы включают необходимость охлаждения некоторых составов, что может ограничить использование в регионах с неадекватной инфраструктурой холодильной цепи.

- Решение этих проблем путем внедрения недорогих дженериков, более широких программ возмещения расходов и улучшения доступа к здравоохранению будет иметь решающее значение для раскрытия полного рыночного потенциала миметиков инкретина во всем мире.

Сфера применения миметиков инкретина на рынке

Рынок миметиков инкретина сегментирован по показаниям, лекарственным препаратам, способу введения, области применения, конечным пользователям и каналу сбыта.

• По показаниям

На основе показаний рынок миметиков инкретина сегментируется на диабет и другие. Сегмент диабета доминировал в самой большой доле выручки рынка в 81,5% в 2024 году, что обусловлено растущим глобальным бременем диабета 2 типа и доказанными клиническими результатами препаратов GLP-1 и DPP-4.

Ожидается, что сегмент «Другие» продемонстрирует самый быстрый среднегодовой темп роста в 5,2% в период с 2025 по 2032 год, чему будут способствовать новые приложения в лечении ожирения и кардиометаболических заболеваний, включая сердечную недостаточность и метаболический синдром.

• Наркотики

На основе лекарственных препаратов рынок сегментирован на эксенатид, лираглутид, ситаглиптин, саксаглиптин, алоглиптин, линаглиптин и др. Сегмент лираглутида занимал самую высокую долю рынка в 24,5% в 2024 году благодаря его широкому использованию под брендами Victoza (диабет) и Saxenda (ожирение), что подтверждается долгосрочными данными и одобрением по двум показаниям.

Прогнозируется, что сегмент эксенатида продемонстрирует самый быстрый среднегодовой темп роста в 7,8% в период с 2025 по 2032 год за счет растущего внедрения его лекарственной формы для приема один раз в неделю и расширения глобального доступа, особенно на развивающихся рынках.

• По способу введения

На основе пути введения рынок миметиков инкретина сегментируется на пероральные, парентеральные и другие. Парентеральный сегмент доминировал на рынке с долей выручки 68,4% в 2024 году, что обусловлено активным внедрением инъекционных агонистов рецепторов GLP-1, которые обеспечивают надежный гликемический контроль и преимущества снижения веса.

Ожидается, что сегмент пероральных препаратов будет расти самыми быстрыми темпами среднегодового темпа роста в 8,3% в течение прогнозируемого периода, что в значительной степени обусловлено растущей популярностью перорального семаглутида (Rybelsus), который представляет собой неинвазивную альтернативу инъекционным препаратам.

• По применению

На основе сферы применения рынок сегментирован на солидные опухоли и опухоли, связанные с кровью. Сегмент солидных опухолей составил наибольшую долю в 77,6% в 2024 году, что подтверждается растущим числом доклинических и клинических исследований, изучающих потенциальные противораковые эффекты аналогов GLP-1 при раке поджелудочной железы, колоректальном раке и раке молочной железы.

Ожидается, что сегмент опухолей, связанных с кровью, будет демонстрировать устойчивый рост с умеренным среднегодовым темпом роста 5,4% до 2032 года, поскольку ранние стадии испытаний и академические исследования продолжают изучать гематологические приложения.

• Конечными пользователями

На основе конечных пользователей рынок миметиков инкретина сегментируется на больницы, домашнюю помощь, специализированные клиники и т. д. Больничный сегмент доминировал на рынке с долей 48,7% в 2024 году, что отражает институциональное введение инъекционных терапий и начало протоколов лечения в стационарных и амбулаторных условиях.

Прогнозируется, что сегмент ухода на дому будет расти самыми быстрыми темпами: среднегодовой темп роста составит 7,9% в период с 2025 по 2032 год, что будет обусловлено ростом самостоятельного приема лекарств пациентами, более широким внедрением устройств-ручек и переходом к персонализированному уходу на дому.

• По каналу сбыта

На основе канала сбыта рынок сегментирован на больничную аптеку, интернет-аптеку и розничную аптеку. Сегмент больничной аптеки лидировал на рынке с долей 46,2% в 2024 году благодаря практике оптовых закупок, централизованному управлению лекарственными средствами и тесному соответствию с учреждениями по уходу.

Ожидается, что сегмент интернет-аптек покажет самые высокие среднегодовые темпы роста в 8,6% в период с 2025 по 2032 год, что обусловлено растущей тенденцией внедрения электронных аптек, интеграцией телемедицины и растущим предпочтением пациентов моделям доставки на дом и подписки.

Региональный анализ рынка миметиков инкретина

- Северная Америка доминировала на рынке миметиков инкретина с наибольшей долей выручки в 39,70% в 2024 году, что обусловлено высокой распространенностью диабета 2 типа, растущим принятием терапии на основе ГПП-1 и ДПП-4 и ранней доступностью новых препаратов, таких как пероральный семаглутид (Rybelsus)

- Присутствие ведущих фармацевтических компаний, таких как Pfizer, Bristol-Myers Squibb и Abbott, в сочетании с благоприятной политикой возмещения расходов и высокой осведомленностью среди поставщиков медицинских услуг и пациентов значительно способствовало расширению рынка.

- Кроме того, регион пользуется преимуществами развитой инфраструктуры здравоохранения, продолжающихся клинических испытаний по расширенным показаниям (таким как ожирение, снижение риска сердечно-сосудистых заболеваний) и крупных инвестиций в НИОКР, что еще больше укрепляет его лидирующие позиции на мировом рынке миметиков инкретина.

Обзор рынка миметиков инкретина в США

Рынок миметиков инкретина в США получил наибольшую долю выручки в 81,3% в 2024 году в Северной Америке, чему способствовала высокая распространенность диабета 2 типа, рост показателей ожирения и активное внедрение агонистов рецепторов GLP-1, таких как семаглутид и лираглутид. Повышение осведомленности врачей, широкое страховое покрытие и агрессивный маркетинг ведущих игроков, таких как Novo Nordisk и Eli Lilly, еще больше стимулируют рост. Более того, растущее использование этих препаратов не по назначению для контроля веса и сердечно-сосудистых преимуществ вносит значительный вклад в доминирование рынка США.

Обзор европейского рынка миметиков инкретина

Европейский рынок миметиков инкретина составил 27,5% мирового дохода в 2024 году и, по прогнозам, будет расти с устойчивым среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено растущим бременем диабета и ожирения. Регион выигрывает от благоприятной политики возмещения, увеличения гериатрического населения и увеличения назначения терапии на основе инкретина. Спрос поддерживается растущим принятием комбинированной терапии, особенно среди пациентов, не переносящих традиционные противодиабетические препараты.

Обзор рынка миметиков инкретина в Великобритании

Ожидается, что рынок миметиков инкретина в Великобритании будет расти со среднегодовым темпом роста 10,6% с 2025 по 2032 год, чему будут способствовать программы NHS по активному лечению диабета и доступ пациентов к инновационным препаратам GLP-1. Рост использования пероральных агонистов рецепторов GLP-1, таких как Rybelsus, и постоянное внимание к метаболическим состояниям, связанным с ожирением, способствуют расширению рынка. Кроме того, инициативы, связанные с осведомленностью о здоровье и интеграцией цифрового здравоохранения, поддерживают рост рецептов.

Обзор рынка миметиков инкретина в Германии

На рынок миметиков инкретина в Германии пришлось 21,3% выручки рынка в 2024 году. Ожидается, что рынок будет стабильно расти из-за сильной инфраструктуры здравоохранения, роста заболеваемости диабетом и активного взаимодействия врачей с новыми методами лечения GLP-1 и DPP-4. Немецкие потребители и специалисты в области здравоохранения делают акцент на высококачественных, клинически эффективных препаратах, а рынок дополнительно поддерживается внедрением препаратов инкретина двойного действия как для контроля гликемии, так и веса.

Обзор рынка инкретиновых миметиков в Азиатско-Тихоокеанском регионе

Рынок миметиков инкретина в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 12,5% с 2025 по 2032 год, при этом основными катализаторами выступят растущая урбанизация, растущий доход среднего класса и высокая распространенность диабета. Такие страны, как Китай, Индия и Япония, наблюдают высокий спрос на пероральные и инъекционные GLP-1 по мере повышения осведомленности и доступа. Многонациональные производители лекарств и местные фармацевтические компании вкладывают значительные средства в расширение рынка, клинические испытания и стратегии доступности.

Обзор рынка миметиков инкретина в Японии

Японский рынок миметиков инкретина занял 26,7% выручки рынка Азиатско-Тихоокеанского региона в 2024 году, что отражает сильную склонность к научно обоснованной, долгосрочной метаболической терапии. Японский рынок делает акцент на точной медицине, а широкое внедрение миметиков инкретина обусловлено старением населения, ростом сопутствующих заболеваний, связанных с ожирением, и благоприятными сроками одобрения лекарств. Интеграция передовых диагностических и цифровых инструментов управления диабетом также ускоряет внедрение лекарств.

Обзор рынка миметиков инкретина в Китае

На китайский рынок миметиков инкретина пришлась наибольшая доля выручки в 34,9% на рынке миметиков инкретина в Азиатско-Тихоокеанском регионе в 2024 году. Ключевыми факторами являются быстрая урбанизация, рост малоподвижного образа жизни и сильное внутреннее фармацевтическое производство. Сосредоточение китайского правительства на борьбе с хроническими заболеваниями в сочетании с расширением медицинского страхования и растущей популярностью инъекций для похудения стимулирует спрос. Наличие биоаналогов и экономически эффективных местных альтернатив также способствует доступности.

Доля рынка миметиков инкретина

Индустрию инкретиновых миметиков в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Pfizer Inc (США)

- АстраЗенека (Великобритания)

- Компания Bristol-Myers Squibb (США)

- Teva Pharmaceutical Industries Ltd (Израиль)

- Sun Pharmaceutical Industries Ltd (Индия)

- Новартис АГ (Швейцария)

- Люпин (Индия)

- Cipla Inc (Индия)

- Fresenius SE & Co. KGaA (Германия)

- Санофи (Франция)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Эбботт (США)

Последние разработки на мировом рынке миметиков инкретина

- В июне 2025 года компания Novo Nordisk объявила о своем плане начать клинические испытания фазы III для амикретина, двойного агониста рецепторов GLP-1 и амилина, направленного на лечение ожирения и диабета 2 типа. После многообещающих результатов на промежуточной стадии, когда пациенты испытали потерю веса на 22% за 36 недель с инъекционной версией, компания продвигает как пероральные, так и инъекционные формулы. Это развитие отражает постоянное лидерство Novo Nordisk в области инкретиновой терапии и ее приверженность расширению удобных для пациентов вариантов лечения

- В апреле 2025 года компания Eli Lilly объявила об успешных результатах исследования III фазы ACHIEVE-1 препарата Orforglipron, перорального агониста рецепторов GLP-1, предназначенного для лечения диабета 2 типа и ожирения. В ходе исследования было отмечено снижение HbA1c на 1,6 пункта и средняя потеря веса на 8% за 40 недель. Этот рубеж позиционирует Orforglipron как сильную пероральную альтернативу инъекционной терапии GLP-1 и демонстрирует фокус Eli Lilly на инновационных безыгольных методах лечения для повышения приверженности пациентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.