Global Inductor Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.68 Billion

USD

6.35 Billion

2024

2032

USD

4.68 Billion

USD

6.35 Billion

2024

2032

| 2025 –2032 | |

| USD 4.68 Billion | |

| USD 6.35 Billion | |

| % | |

|

Сегментация мирового рынка индукторов по типу (постоянные и переменные индукторы), типу сердечника (воздушный сердечник, ферромагнитный или ферритовый сердечник, ламинированный сердечник, керамический сердечник и тороидальный сердечник), применению (автомобилестроение, промышленность, радиочастоты и телекоммуникации, военная и оборонная промышленность, бытовая электроника, передача и распределение, здравоохранение) — тенденции отрасли и прогноз до 2032 г.

Размер рынка индукторов

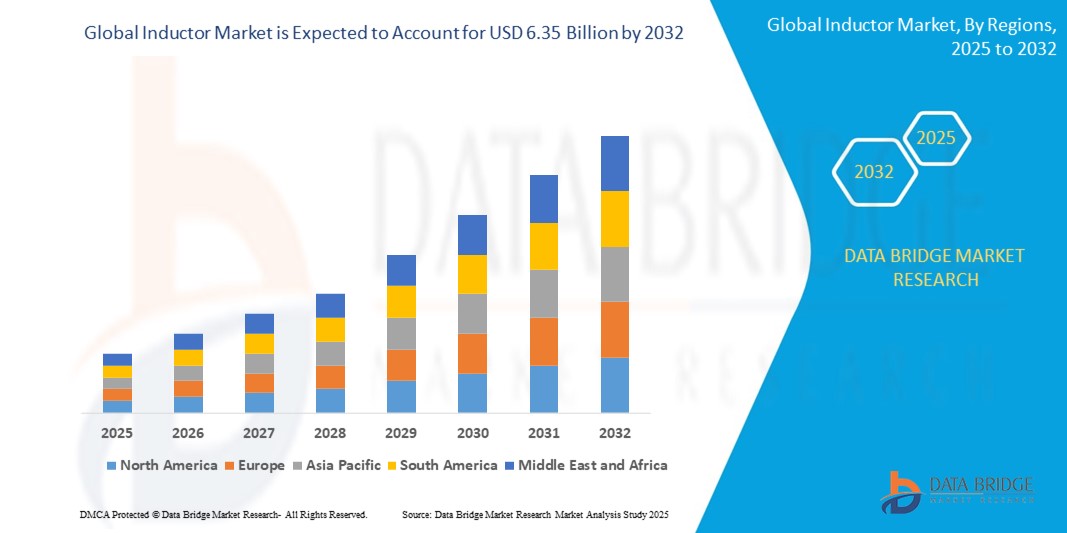

- Объем мирового рынка индукторов оценивается в 4,68 млрд долларов США в 2024 году и, как ожидается, достигнет 6,35 млрд долларов США к 2032 году при среднегодовом темпе роста 3,90% в течение прогнозируемого периода .

- Этот рост обусловлен растущим спросом на потребительскую электронику, ростом популярности электромобилей (ЭМ) и расширением приложений 5G и IoT, требующих эффективных решений по управлению питанием.

Анализ рынка индукторов

- Рынок индукторов охватывает пассивные электронные компоненты, которые хранят энергию в магнитном поле, используемые для управления питанием, фильтрации сигналов и хранения энергии в таких приложениях, как бытовая электроника, автомобильные системы и телекоммуникации.

- Спрос на индукторы в значительной степени обусловлен распространением потребительской электроники: мировые поставки смартфонов достигнут 1,4 млрд единиц в 2024 году, а также ростом электромобилей: в 2021 году по всему миру было продано 6,6 млн единиц, что вдвое больше, чем в предыдущем году.

- Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на рынке индукторов благодаря своему мощному сектору производства электроники, доля которого на рынке в 2023 году составит 37,0%.

- Ожидается, что Северная Америка станет вторым по величине рынком благодаря промышленной автоматизации и широкому распространению смартфонов и планшетов с долей в 28,9% в 2023 году.

- Ожидается, что сегмент бытовой электроники будет доминировать на рынке с долей рынка в 36,5% в 2025 году благодаря важнейшей роли индукторов в регулировании мощности и фильтрации сигналов в таких устройствах, как смартфоны и носимые устройства.

Область применения отчета и сегментация рынка индукторов

|

Атрибуты |

Ключевые данные о рынке индукторов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка индукторов

«Применение многослойных индукторов в миниатюрной электронике»

- Важной тенденцией на рынке индукторов является растущее внедрение многослойных индукторов, объем которых, по прогнозам, к 2032 году достигнет 3,2 млрд долларов США, что обусловлено их компактными размерами, высокой индуктивностью и пригодностью для технологии поверхностного монтажа в смартфонах и носимых устройствах.

- Эти индукторы поддерживают тенденцию к миниатюризации: к 2024 году 60% производителей бытовой электроники начнут использовать многослойные индукторы для компактных схем.

- Например, в январе 2024 года корпорация TDK выпустила серию многослойных индукторов KLZ2012-A для автомобильных аудиошин, отличающихся высокой прочностью и допустимой погрешностью индуктивности.

- Эта тенденция обуславливает спрос на высокопроизводительные, компактные индукторы в современных системах связи и радиочастотных модулях.

Динамика рынка индукторов

«Растущий спрос на потребительскую электронику и электромобили»

- Рост популярности потребительской электроники, при этом прогнозируется, что к 2027 году объем мировых онлайн-продаж достигнет 540 млрд долларов США, а также продолжающийся рост спроса на электромобили (глобальные продажи электромобилей превысили 14 млн единиц в 2023 году (по сравнению с 6,6 млн в 2021 году)) вносят значительный вклад в рост рынка индукторов.

- Индукторы играют важнейшую роль в регулировании мощности, преобразовании напряжения и фильтрации сигналов, повышая эффективность устройств и систем до 15% в автомобильной и высокопроизводительной бытовой электронике.

-

Например, в марте 2024 года корпорация TDK запустила новую серию силовых индукторов автомобильного класса (серия CLT32), предназначенных для систем ADAS и управления аккумуляторными батареями, поддерживающих высокий ток и низкое сопротивление постоянному току для компактных конструкций электромобилей.

-

- По мере роста мирового потребительского спроса на смартфоны, носимые устройства, электромобили и силовую электронику, прогнозируется значительный рост потребности в современных индукторах, обеспечивающих эффективное распределение электроэнергии и возможности энергосбережения.

Возможность

«Расширение сетей 5G и устройств IoT»

- Продолжающееся глобальное развертывание 5G (ожидается, что к 2025 году будет подключено 675 миллионов устройств) и быстрый рост Интернета вещей (IoT), который, по прогнозам, к 2025 году достигнет 18,8 миллиардов подключенных устройств, создают огромные возможности для высокочастотных, малопотерьных ВЧ- и силовых индукторов.

- Эти индукторы имеют решающее значение для высокоскоростной передачи данных, подавления электромагнитных помех и эффективного управления питанием в инфраструктуре 5G и компактных датчиках Интернета вещей.

- Например, в октябре 2023 года компания Murata Manufacturing Co., Ltd. заключила партнерское соглашение с крупным азиатским оператором связи с целью поставки миниатюрных радиочастотных индукторов для базовых станций и периферийных устройств 5G следующего поколения.

- Эта тенденция позволяет разрабатывать компактные и энергоэффективные индуктивные компоненты, которые поддерживают масштабируемые развертывания 5G и маломощные экосистемы IoT, стимулируя рост рынка в телекоммуникационном и промышленном сегментах.

Сдержанность / Вызов

«Волатильность цен на сырье и сложность миниатюризации»

- Рынок индукторов сталкивается с трудностями из-за колебаний цен на сырье: цены на медь выросли более чем на 20% в 2024 году, при этом 40% производителей назвали стоимость материалов ключевой проблемой. Кроме того, тенденция к миниатюризации создает инженерную сложность, особенно в поддержании тепловой стабильности и точности индуктивности в компактных конструкциях.

-

Например, в 2024 году компания Taiyo Yuden сообщила, что более 35% ее усилий в области НИОКР были сосредоточены на преодолении проблем, связанных с изготовлением компактных многослойных индукторов для сверхтонких потребительских устройств.

-

- Более того, отраслевой опрос, проведенный в 2024 году, показал, что 30% малых и средних предприятий (МСП) столкнулись с проблемами размерных допусков и ухудшения производительности в процессе миниатюризации, что повлияло на эффективность производства и себестоимость.

- Эти ограничения требуют значительных инвестиций в передовые материалы, нанотехнологии и технологии моделирования проектирования, что может привести к увеличению себестоимости продукции и замедлению ее внедрения на рынках, чувствительных к затратам.

Объем рынка индукторов

Рынок сегментирован по базовому типу, типу ядра и области применения.

|

Сегментация |

Субсегментация |

|

По типу |

|

|

По типу ядра |

|

|

По применению |

|

Прогнозируется, что в 2025 году сегмент бытовой электроники будет доминировать на рынке, занимая наибольшую долю в сегменте приложений.

Ожидается, что сегмент бытовой электроники будет доминировать на рынке индукторов с наибольшей долей в 56,22% в 2025 году из-за растущего спроса на смартфоны, планшеты, ноутбуки и носимые устройства. Индукторы необходимы в этих устройствах для фильтрации, управления питанием и хранения энергии. Стремительный технологический прогресс, растущий располагаемый доход и глобальное развертывание 5G стимулируют потребление компактных и высокоэффективных электронных устройств. Например, растущая интеграция силовых индукторов в модули быстрой зарядки и беспроводные устройства еще больше ускоряет рост сегмента.

Ожидается, что сегмент фиксированных индукторов будет занимать наибольшую долю в сегменте типов в течение прогнозируемого периода.

Ожидается, что в 2025 году сегмент фиксированных индукторов будет доминировать на рынке с наибольшей долей рынка в 51,31% благодаря их широкому использованию в источниках питания, радиочастотных схемах и обработке сигналов в различных отраслях. Фиксированные индукторы обеспечивают высокую надежность, экономическую эффективность и стабильность, что делает их идеальными для потребительской электроники, автомобильных систем и промышленных приложений. Спрос на миниатюрные фиксированные индукторы для поверхностного монтажа растет, поскольку производители стремятся сократить пространство на плате, сохранив производительность, особенно в мобильных устройствах и носимых устройствах.

Региональный анализ рынка индукторов

«Северная Америка занимает самую большую долю на рынке индукторов»

- Северная Америка доминирует на рынке индукторов, что обусловлено высоким спросом со стороны производителей бытовой электроники, автомобилестроения и оборонной промышленности, а также сильным присутствием таких ключевых игроков рынка, как Vishay Intertechnology, Coilcraft и TDK Corporation.

- США занимают значительную долю благодаря широкому использованию индукторов в смартфонах, носимых устройствах, электромобилях, медицинских приборах и аэрокосмических системах. Высокие инвестиции в НИОКР и раннее внедрение новых технологий, таких как 5G и электромобильность, еще больше способствуют расширению рынка.

- Правительственные инициативы, поддерживающие передовое производство и выпуск электронных компонентов, наряду с сотрудничеством между OEM-производителями и производителями компонентов, продолжают укреплять позиции региона на мировом рынке индукторов.

- Кроме того, растущая интеграция высокочастотных индукторов в силовую электронику и системы обработки сигналов стимулирует региональный спрос как в потребительском, так и в промышленном секторах.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке индукторов »

- Ожидается, что самые высокие темпы роста в прогнозируемый период будут наблюдаться в Азиатско-Тихоокеанском регионе, что обусловлено расширением производства потребительской электроники, повышением уровня проникновения электромобилей и широкомасштабным внедрением инфраструктуры 5G и IoT.

- Такие страны, как Китай, Япония, Южная Корея и Индия, являются ключевыми рынками благодаря своим хорошо развитым экосистемам производства электроники и растущему внутреннему спросу.

- Япония и Южная Корея продолжают лидировать в области инноваций и миниатюризации индуктивных компонентов: такие компании, как Murata, Taiyo Yuden и Samsung Electro-Mechanics, инвестируют в технологии индукторов следующего поколения.

- Китай и Индия переживают быстрый рост благодаря поддерживаемым правительством инициативам, таким как «Сделано в Индии» и 14-й пятилетний план Китая, в которых приоритет отдается местному производству электронных компонентов и систем возобновляемой энергии — обе основные области конечного использования индукторов.

Доля рынка индукторов

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Корпорация TDK (Япония)

- Murata Manufacturing Co., Ltd. (Япония)

- Vishay Intertechnology, Inc. (США)

- Taiyo Yuden Co., Ltd. (Япония)

- Coilcraft, Inc. (США)

- Delta Electronics, Inc. (Тайвань)

- Корпорация Panasonic (Япония)

- Pulse Electronics (Yageo Corporation) (США)

- Корпорация Сумида (Япония)

- Корпорация KYOCERA AVX Components (США)

Последние разработки на мировом рынке индукторов

- В марте 2025 года корпорация TDK объявила о запуске серии силовых индукторов CLT32, оптимизированных для автомобильных приложений, включая усовершенствованные системы помощи водителю (ADAS) и управление питанием в электромобилях (EV). Эти индукторы обеспечивают высокую токовую мощность и компактную конструкцию, идеально подходящую для автомобильных сред с ограниченным пространством.

- В январе 2025 года компания Murata Manufacturing Co., Ltd. представила новую серию многослойных чип-индукторов (серия LQG) для приложений 5G и Wi-Fi 6E, разработанных для удовлетворения растущего спроса на компактные высокочастотные компоненты в беспроводных коммуникационных устройствах следующего поколения.

- В ноябре 2024 года Vishay Intertechnology расширила свою серию низкопрофильных сильноточных индукторов IHLE® со встроенными электронными экранами для снижения электромагнитных помех. Они предназначены для автомобильных подкапотных приложений, повышая надежность и производительность в суровых условиях.

- В октябре 2024 года компания Coilcraft Inc. представила серию XAL7050 — семейство высокопроизводительных экранированных индукторов мощности для DC-DC-преобразователей в высокочастотных приложениях, таких как ноутбуки, игровые консоли и промышленные блоки управления. Эти компоненты обеспечивают низкий DCR и высокий ток насыщения.

- В сентябре 2024 года Taiyo Yuden Co., Ltd. объявила о расширении линейки металлических силовых индукторов MCOIL™, представив сверхкомпактные модели для удовлетворения растущего спроса на тонкие высокопроизводительные мобильные устройства и носимые устройства. Новые индукторы обеспечивают стабильную работу даже при высоких токах и температурах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.