Global Industrial Bulk Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

27.51 Billion

USD

37.07 Billion

2025

2033

USD

27.51 Billion

USD

37.07 Billion

2025

2033

| 2026 –2033 | |

| USD 27.51 Billion | |

| USD 37.07 Billion | |

| % | |

|

Сегментация мирового рынка промышленной упаковки для массовых грузов по продукту (бочки, IBC-контейнеры, вёдра, контейнеры/трейлеры и др.), области применения (химическая и нефтехимическая продукция, продукты питания и напитки, фармацевтика и др.), материалу (пластик, сталь, волокно/картон и др.) — тенденции отрасли и прогноз до 2033 г.

Размер рынка промышленной упаковки для массовых грузов

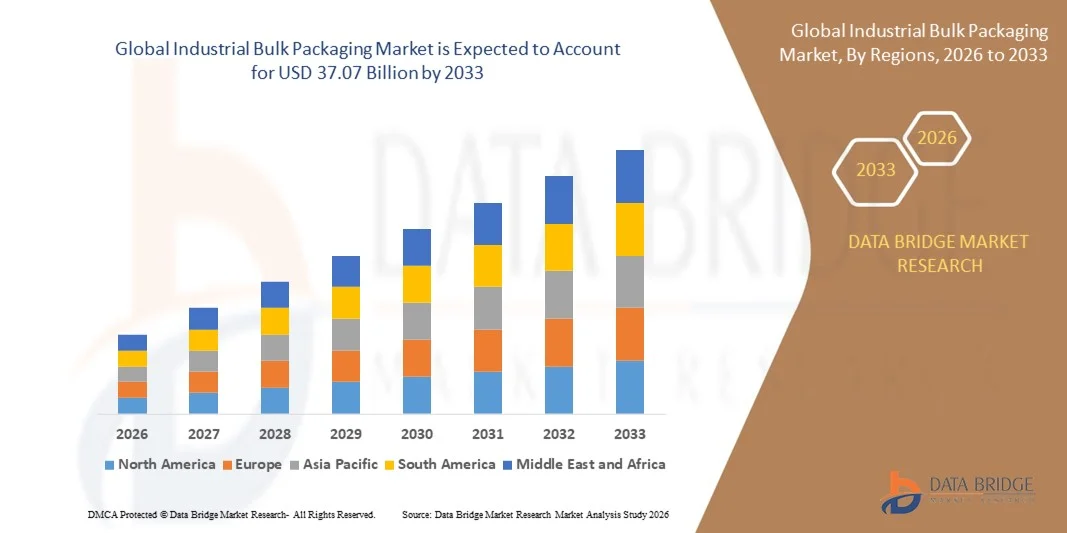

- Объем мирового рынка промышленной упаковки для массовых грузов оценивался в 27,51 млрд долларов США в 2025 году и, как ожидается , достигнет 37,07 млрд долларов США к 2033 году при среднегодовом темпе роста 3,80% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на эффективные решения для транспортировки и хранения в таких отраслях, как химическая, пищевая и фармацевтическая промышленность.

- Рост объемов мировой торговли и расширение производственных секторов еще больше стимулируют внедрение прочных и многоразовых упаковочных материалов.

Анализ рынка промышленной упаковки для массовых грузов

- Рынок промышленной упаковки для массовых грузов демонстрирует устойчивый рост благодаря растущему интересу к экологичным упаковочным решениям, которые минимизируют отходы и оптимизируют эффективность логистики.

- Использование гибких контейнеров средней грузоподъемности (FIBC) и жестких контейнеров для массовых грузов растет благодаря их экономической эффективности, универсальности и способности безопасно и эффективно обрабатывать большие объемы материалов.

- Северная Америка доминировала на рынке промышленной упаковки для массовых грузов с наибольшей долей выручки в 38,72% в 2025 году, что обусловлено сильным присутствием развитых химических, пищевых и фармацевтических отраслей, которым требуются эффективные и устойчивые упаковочные решения.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка промышленной упаковки для массовых грузов , что будет обусловлено расширением торговой деятельности, повышением спроса на гибкую и экономичную упаковку, а также государственными инициативами, способствующими развитию промышленности.

- Сегмент бочек занял наибольшую долю рынка в 2025 году благодаря их широкому использованию в химической, нефтегазовой и пищевой промышленности для безопасной транспортировки и хранения жидкостей и полутвердых продуктов. Прочная конструкция, возможность повторного использования и совместимость с опасными материалами делают их предпочтительным выбором для промышленных потребителей, которым важны долговечность и соответствие международным стандартам безопасности.

Объем отчета и сегментация рынка промышленной упаковки для массовых грузов

|

Атрибуты |

Ключевые аспекты рынка промышленной упаковки для массовых грузов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка промышленной упаковки для массовых грузов

Растущее внимание к устойчивым и экологичным упаковочным решениям

- Глобальный переход к устойчивому развитию меняет ландшафт промышленной упаковки для массовых партий товаров: производители всё чаще используют перерабатываемые, многоразовые и биоразлагаемые материалы. Компании переходят с традиционных пластиков на экологичные полимеры и упаковку на основе волокон, чтобы снизить воздействие на окружающую среду и соответствовать нормативным требованиям. Эта тенденция также обусловлена растущим спросом потребителей и промышленности на более экологичные цепочки поставок, при этом отрасли делают акцент на прозрачности и снижении воздействия на весь жизненный цикл на этапах производства и логистики.

- Внедрение принципов экономики замкнутого цикла стимулирует использование возвратной и многоразовой тары для массовых грузов, такой как контейнеры средней грузоподъемности (IBC) и бочки. Эти решения способствуют сокращению образования отходов и выбросов углерода, одновременно оптимизируя эффективность логистики. Стремление к устойчивому развитию подкрепляется корпоративными целями в области ESG и государственной политикой, продвигающей инициативы в области экологичной упаковки, что обеспечивает долгосрочную экономию и повышение ценности бренда для промышленных предприятий.

- Например, в 2024 году несколько предприятий химической и пищевой промышленности в Европе заменили одноразовую тару многоразовыми системами IBC, что значительно сократило расходы на утилизацию отходов и улучшило показатели устойчивого развития. Ожидается, что эти усилия станут примером для других регионов в области оптимизации промышленной упаковки. Внедрение таких систем также повышает эксплуатационную эффективность и обеспечивает соблюдение новых стандартов экологической сертификации.

- Использование переработанных потребительских отходов (PCR) в производстве упаковки набирает популярность, поскольку производители инвестируют в передовые технологии переработки для повышения качества материала. Это не только снижает зависимость от первичного сырья, но и соответствует глобальным целям по сокращению выбросов углерода и обязательствам бренда в области устойчивого развития. Более того, интеграция процессов химической переработки и замкнутого цикла рекуперации обеспечивает выпуск высококачественного материала, пригодного для промышленного использования.

- Несмотря на усиление тенденции к устойчивому развитию, сохраняются проблемы обеспечения стабильного качества, экономической эффективности и глобальной масштабируемости экологичных материалов. Сотрудничество между поставщиками сырья, производителями и регулирующими органами будет иметь решающее значение для поддержания долгосрочной трансформации рынка. Преодоление технологических и инфраструктурных пробелов будет определять темпы повсеместного внедрения устойчивой упаковки.

Динамика рынка промышленной упаковки для массовых грузов

Водитель

Рост в химической и пищевой промышленности

- Развитие химической и пищевой промышленности является основным драйвером рынка промышленной упаковки для массовых грузов. Эти секторы в значительной степени зависят от прочных и надежных упаковочных решений, таких как бочки, кубовидные контейнеры (IBC) и флекситанки для хранения и транспортировки жидкостей, порошков и полутвердых продуктов. Необходимость сохранения целостности продукта и предотвращения загрязнения дополнительно стимулирует спрос на специализированную упаковку для массовых грузов, которая обеспечивает соответствие международным стандартам транспортировки и безопасности.

- Рост индустриализации, особенно в странах с развивающейся экономикой, привёл к увеличению потребления химикатов, смазочных материалов и пищевых продуктов, что зависит от эффективности систем обработки массовых грузов. Поставщики упаковки всё чаще разрабатывают индивидуальные решения, отвечающие отраслевым требованиям и стандартам безопасности. Растущий спрос со стороны экспортно-ориентированных отраслей также усилил потребность в экономичных и соответствующих стандартам форматах упаковки.

- Растущая глобальная торговля химическими промежуточными продуктами, пищевыми маслами и напитками увеличила спрос на высококачественную упаковку, обеспечивающую долговечность и соответствие международным транспортным правилам. Эта тенденция также подкрепляется совершенствованием инфраструктуры цепочек поставок и технологий обработки контейнеров. Интеграция интеллектуальных систем отслеживания и автоматизированных решений для розлива дополнительно повышает эксплуатационную надежность и сокращает потери.

- Например, в 2023 году несколько транснациональных химических компаний модернизировали свои операции по перевозке насыпных грузов, используя многослойные кубоконтейнеры (IBC), чтобы минимизировать потери продукта при перевозках на большие расстояния, повысив эффективность и рентабельность. Эти инновации не только повысили производительность, но и соответствовали инициативам в области устойчивого развития за счет сокращения расхода материалов и повышения возможности вторичной переработки.

- В то время как химический и пищевой секторы продолжают лидировать в росте, производителям упаковки необходимо сосредоточиться на инновационных материалах, оптимизации конструкции и автоматизации, чтобы идти в ногу с меняющимися требованиями конечных пользователей и требованиями устойчивого развития. Постоянные инвестиции в НИОКР в сочетании со стратегическим партнерством будут иметь решающее значение для поддержания конкурентоспособности на рынке в развивающейся экосистеме промышленной упаковки.

Сдержанность/Вызов

Волатильность цен на сырье и экологических норм

- Колебания цен на сырье, такое как полимерные смолы, сталь и алюминий, существенно влияют на себестоимость промышленной упаковки. Эти колебания цен затрудняют производителям поддержание ценовой конкурентоспособности и рентабельности, особенно на рынках с низкорентабельными операциями. Нестабильность цен также влияет на долгосрочные контракты на поставку и планирование инвестиций, создавая неопределенность в процессах закупок и бюджетирования.

- Строгие экологические нормы, касающиеся обращения с пластиковыми отходами и выбросов, вынуждают производителей модифицировать производственные процессы и внедрять экологичные альтернативы. Соблюдение региональных и международных стандартов упаковки часто требует значительных инвестиций в новое оборудование и исследования, что увеличивает эксплуатационные расходы. Растущее внимание со стороны регулирующих органов к возможности вторичной переработки и ответственности производителей ещё больше усложняет производственные процессы.

- Ограниченная доступность переработанных материалов и сложность поиска экологически чистого сырья ещё больше ограничивают масштабируемость экологичных упаковочных решений. Это создаёт разрыв между растущими целями устойчивого развития и реальными возможностями их внедрения. Поэтому производители изучают возможность партнёрства с переработчиками и инвестируют в предприятия по переработке материалов для обеспечения бесперебойных поставок сырья.

- Например, в 2024 году производители упаковки в Северной Америке сообщили о 20%-ном увеличении производственных затрат из-за роста цен на смолы и новых требований к соблюдению нормативных требований, связанных с законами о расширенной ответственности производителей (EPR). Возникающее в результате давление на цены побуждает к переоценке эффективности производства, замене материалов и стратегиям региональных закупок для снижения рисков волатильности.

- Несмотря на то, что волатильность сырья и нормативное давление создают проблемы, они также стимулируют инновации в области эффективности материалов, альтернативных полимеров и систем упаковки замкнутого цикла, которые могут кардинально изменить долгосрочную устойчивость рынка и динамику затрат. Ожидается, что компании, внедряющие адаптивные стратегии, такие как использование гибридных материалов и модульные конструкции, получат конкурентное преимущество в этой меняющейся среде.

Объем рынка промышленной упаковки для массовых грузов

Рынок промышленной упаковки для массовых грузов сегментирован по продукту, применению и материалу.

- По продукту

В зависимости от вида продукции рынок промышленной упаковки для массовых грузов сегментируется на бочки, IBC-контейнеры, вёдра, контейнеры/трески и другие. Сегмент бочек занял наибольшую долю рынка в 2025 году благодаря их широкому использованию в химической, нефтегазовой и пищевой промышленности для безопасной транспортировки и хранения жидкостей и полутвёрдых продуктов. Прочная конструкция, возможность повторного использования и совместимость с опасными материалами делают их предпочтительным выбором для промышленных потребителей, которым важна долговечность и соответствие международным стандартам безопасности.

Ожидается, что сегмент контейнеров IBC будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущим спросом на экономичные, многоразовые и компактные упаковочные решения. Контейнеры IBC набирают популярность благодаря своей высокой вместимости, простоте использования и пригодности как для жидких, так и для сыпучих грузов. Их адаптируемость к системам автоматизации и отслеживания дополнительно повышает эффективность логистических операций и работы с цепочками поставок.

- По применению

По сфере применения рынок промышленной упаковки для массовых грузов сегментируется на следующие сегменты: для химической и нефтехимической продукции, продуктов питания и напитков, фармацевтической продукции и т.д. Сегмент химической и нефтехимической продукции доминировал на рынке в 2025 году благодаря широкому использованию промышленной упаковки для транспортировки коррозионных, легковоспламеняющихся и дорогостоящих материалов. Потребность в герметичных, соответствующих требованиям и термостойких контейнерах способствует внедрению специализированных форматов упаковки для массовых грузов в этом секторе.

Прогнозируется, что сегмент продуктов питания и напитков будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать растущий спрос на гигиеничные и безопасные решения для хранения и транспортировки насыпных грузов. Растущий экспорт пищевых масел, напитков и переработанных пищевых продуктов стимулирует внедрение контейнеров для насыпных грузов, одобренных FDA и пригодных для вторичной переработки. Кроме того, растущее внимание к стандартам устойчивого развития и безопасности пищевых продуктов стимулирует инновации в упаковочных материалах в этом сегменте.

- По материалу

В зависимости от материала рынок промышленной упаковки для массовых партий продукции сегментируется на пластик, сталь, фиброволокно/картон и другие материалы. В 2025 году наибольшую долю рынка по выручке обеспечил сегмент пластика благодаря его лёгкости, коррозионной стойкости и экономичности. Пластиковая упаковка широко используется в различных отраслях благодаря своей универсальности, долговечности и совместимости с различными продуктами, от химикатов до пищевых ингредиентов.

Ожидается, что сегмент древесноволокнистых материалов/картона будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущим вниманием к экологичным и перерабатываемым упаковочным материалам. Использование древесноволокнистых материалов соответствует глобальным целям устойчивого развития и предлагает биоразлагаемую альтернативу традиционной пластиковой и металлической упаковке. Достижения в области технологий нанесения покрытий и ламинирования дополнительно повышают эксплуатационные характеристики и долговечность упаковочных решений из древесноволокнистых материалов/картона.

Региональный анализ рынка промышленной упаковки для массовых товаров

- Северная Америка доминировала на рынке промышленной упаковки для массовых грузов с наибольшей долей выручки в 38,72% в 2025 году, что обусловлено сильным присутствием развитых химических, пищевых и фармацевтических отраслей, которым требуются эффективные и устойчивые упаковочные решения.

- Развитая логистическая и транспортная инфраструктура региона в сочетании со строгими нормативными стандартами безопасности и обращения с продукцией еще больше усилили рост рынка.

- Более того, растущее внимание к перерабатываемым материалам и инновациям в области упаковки массовых грузов, направленным на снижение воздействия на окружающую среду, способствует дальнейшему расширению североамериканского рынка промышленной упаковки массовых грузов.

Обзор рынка промышленной упаковки для массовых грузов в США

Рынок промышленной упаковки оптом в США занял наибольшую долю выручки в 2025 году в Северной Америке благодаря развитой химической и нефтехимической промышленности, а также высокому потреблению упакованных товаров. Расширение использования многоразовых и экологичных упаковочных материалов дополнительно стимулирует рост рынка. Более того, высокая экспортная активность в сочетании с передовыми производственными мощностями и присутствием крупных поставщиков упаковочных решений способствуют доминированию страны на мировом рынке.

Обзор европейского рынка промышленной упаковки для массовых грузов

Ожидается, что европейский рынок промышленной упаковки для массовых грузов будет демонстрировать устойчивый рост в период с 2026 по 2033 год, чему будут способствовать строгие экологические нормы и растущая ориентация на принципы циклической экономики. Европейские производители внедряют экологичные материалы и многоразовую тару для соответствия целям устойчивого развития. Кроме того, основными потребителями упаковки для массовых грузов в таких странах, как Германия, Франция и Великобритания, являются пищевая, фармацевтическая и химическая промышленность, что способствует дальнейшему расширению рынка в регионе.

Обзор рынка промышленной упаковки для массовых грузов в Великобритании

Ожидается, что рынок промышленной упаковки для массовых грузов в Великобритании значительно вырастет в период с 2026 по 2033 год, что обусловлено ростом спроса на экологичную упаковку в секторе продуктов питания и напитков, а также расширением экспорта химической продукции. Растущий спрос на лёгкие, прочные и пригодные для вторичной переработки упаковочные материалы побуждает производителей внедрять инновации и совершенствовать существующие решения. Кроме того, развитая логистическая инфраструктура и продолжающийся переход к экологически ответственному производству способствуют росту рынка в Великобритании.

Обзор рынка промышленной упаковки для массовых грузов в Германии

Ожидается, что рынок промышленной упаковки для массовых грузов в Германии продемонстрирует заметный рост в период с 2026 по 2033 год, чему будет способствовать мощная промышленная база страны и строгие стандарты безопасности при транспортировке химических веществ и опасных материалов. Растущее внедрение интеллектуальных и многоразовых упаковочных решений соответствует стремлению Германии к устойчивому развитию и эффективности. Наличие ведущих производителей упаковки и постоянные инвестиции в НИОКР в области разработки современных материалов дополнительно укрепляют позиции страны на рынке.

Обзор рынка промышленной упаковки для массовых грузов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок промышленной упаковки для массовых грузов в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено быстрой индустриализацией, расширением производственной деятельности и повышением спроса на решения для хранения массовых грузов в таких странах, как Китай, Индия и Япония. Развитие пищевой, фармацевтической и химической промышленности в регионе вносит основной вклад в этот рост. Кроме того, ожидается, что доступность экономически эффективных материалов и государственные инициативы, поддерживающие рост промышленности, ускорят развитие рынка в Азиатско-Тихоокеанском регионе.

Обзор рынка промышленной упаковки для массовых грузов в Китае

В 2025 году на китайский рынок промышленной упаковки для массовых грузов пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что обусловлено крупной производственной базой страны, экспортно-ориентированной экономикой и растущим спросом на эффективные системы транспортировки массовых грузов. Развитые химическая и пищевая промышленность Китая активно используют промышленную упаковку для массовых грузов как для внутренней, так и для международной логистики. Присутствие крупных производителей упаковки и растущие инвестиции в технологии экологичной упаковки дополнительно стимулируют развитие китайского рынка.

Обзор рынка промышленной упаковки для массовых грузов в Японии

Ожидается, что рынок промышленной упаковки для массовых грузов в Японии будет демонстрировать устойчивый рост в период с 2026 по 2033 год, обусловленный развитым производственным сектором страны и особым вниманием к качеству, безопасности и устойчивому развитию. Спрос на высокопроизводительные упаковочные решения растёт в таких отраслях, как химическая, пищевая и фармацевтическая промышленность. Более того, стремление Японии к защите окружающей среды и сокращению отходов ускоряет внедрение многоразовых и перерабатываемых контейнеров для массовых грузов, способствуя долгосрочному расширению рынка.

Доля рынка промышленной упаковки для массовых грузов

В отрасли промышленной упаковки насыпью лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

• Greif (США)

• Cleveland Steel Container (США)

• Composite Containers, LLC (США)

• Hoover Ferguson Group, Inc. (США)

• International Paper (США)

• BWAY Corporation (США)

• Myers Container (США)

• Time Technoplast Ltd. (Индия)

• Peninsula Drums (Австралия)

• Eagle Manufacturing (США)

• Menasha Corporation (США)

• Berry Global Inc. (США)

• Amcor plc (Великобритания)

• Mondi (Великобритания)

• WestRock Company (США)

• Schütz GmbH & Co. KGaA (Германия)

• The Cary Company (США)

• TPL Plastech Limited (Индия)

• DS Smith (Великобритания)

• Snyder Industries (США)

Последние события на мировом рынке промышленной упаковки для массовых грузов

- В ноябре 2020 года компания Sonoco представила новую линейку лёгкой, пригодной для вторичной переработки упаковки, специально разработанной для тяжёлых продуктов. Эта разработка направлена на повышение защиты продукции, а также на оптимизацию эффективности хранения и транспортировки. Сокращая расход материалов и повышая экологичность, инновации Sonoco соответствуют растущему интересу отрасли к экологичным упаковочным решениям. Ожидается, что этот запуск укрепит рыночные позиции компании и побудит других производителей внедрять экологичные альтернативы в промышленной упаковке для массовых грузов.

- В апреле 2020 года компания Greif расширила свой бизнес по перевозке среднетоннажных контейнеров для массовых грузов в Северной Америке, приобретя миноритарный пакет акций компании Centurion Container LLC. Этот стратегический шаг позволяет Greif использовать операционную сеть Centurion и расширить свой портфель продуктов за счёт передовых контейнерных технологий. Партнёрство не только повышает узнаваемость Centurion на мировом рынке, но и способствует инновациям и масштабируемости в области экологичных упаковочных систем. Ожидается, что это приобретение укрепит лидерство Greif на рынке промышленной упаковки за счёт расширения производственных мощностей и регионального присутствия.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.