Global Industrial Film Market

Размер рынка в млрд долларов США

CAGR :

%

USD

77.82 Billion

USD

108.98 Billion

2024

2032

USD

77.82 Billion

USD

108.98 Billion

2024

2032

| 2025 –2032 | |

| USD 77.82 Billion | |

| USD 108.98 Billion | |

| % | |

|

Сегментация мирового рынка промышленной пленки по типу (линейный полиэтилен низкой плотности (LLDPE), полиэтилен низкой плотности (LDPE), полиэтилен высокой плотности (HDPE), полиэтилентерефталат/биаксиально-ориентированный полиэтилентерефталат (PET/BOPET), полипропилен/биаксиально-ориентированный полипропилен (PP/BOPP), литой полипропилен (CPP), поливинилхлорид (PVC), полиамид/биаксиально-ориентированный полиамид (BOPA) и другие), конечный пользователь (транспорт, строительство, промышленная упаковка, сельское хозяйство, медицина и другие) - отраслевые тенденции и прогноз до 2032 года.

Размер рынка промышленной пленки

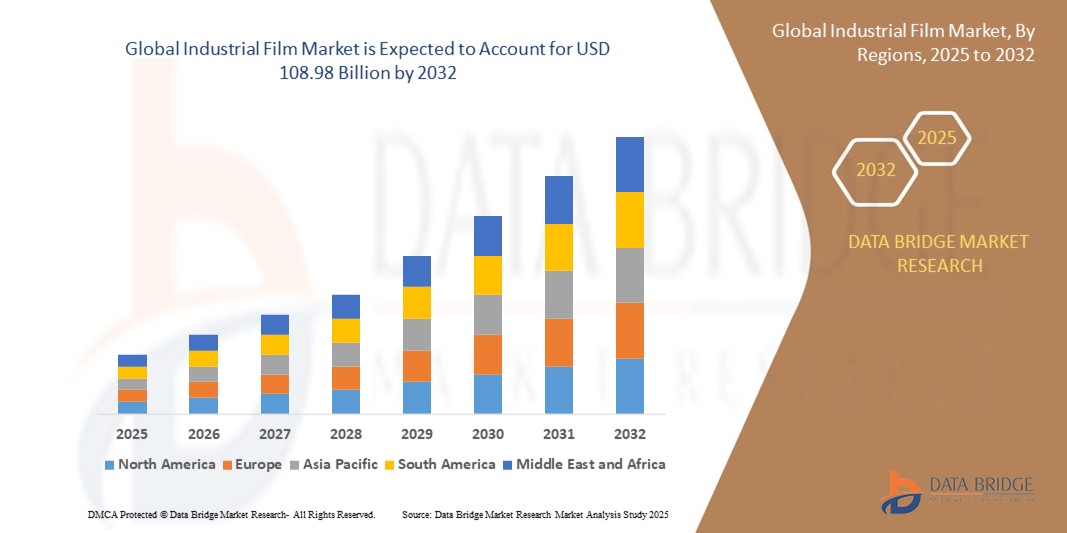

- Объем мирового рынка промышленной пленки оценивается в 77,82 млрд долларов США в 2024 году и, как ожидается, достигнет 108,98 млрд долларов США к 2032 году при среднегодовом темпе роста 4,30% в течение прогнозируемого периода .

- Рост рынка обусловлен в первую очередь растущим спросом на экологически чистые упаковочные решения, достижениями в области полимерных технологий и растущей потребностью в защитных пленках в различных отраслях промышленности, таких как строительство, транспорт и сельское хозяйство.

- Кроме того, рост индустриализации, особенно в странах с развивающейся экономикой, и переход к легким, прочным и экологически чистым материалам ускоряют внедрение промышленных пленок, значительно стимулируя расширение рынка.

Анализ рынка промышленной пленки

- Промышленные пленки, известные своей прочностью, гибкостью и защитными свойствами, являются важнейшими компонентами в упаковке, строительстве, сельском хозяйстве и других промышленных применениях благодаря своей способности обеспечивать барьерную защиту, увеличивать долговечность продукции и поддерживать устойчивые методы работы.

- Рост спроса на промышленные пленки обусловлен быстрым ростом упаковочной промышленности, увеличением объемов строительства и растущим внедрением передовых методов ведения сельского хозяйства, требующих использования пленок для теплиц и мульчирования.

- Азиатско-Тихоокеанский регион доминировал на рынке промышленной пленки с наибольшей долей выручки в 42,5% в 2024 году, что обусловлено быстрой индустриализацией, бурно развивающимся сектором упаковки и значительными производственными возможностями в таких странах, как Китай и Индия.

- Ожидается, что Европа станет самым быстрорастущим регионом в прогнозируемый период благодаря увеличению инвестиций в экологически чистые материалы, строгим экологическим нормам и растущему спросу на высокопроизводительные пленки в строительной и автомобильной промышленности.

- Сегмент линейного полиэтилена низкой плотности занимал самую большую долю рынка в 38% в 2024 году, что обусловлено его гибкостью, высокой прочностью на разрыв и устойчивостью к проколам, что делает его идеальным для упаковки и сельскохозяйственных применений. Его перерабатываемость и экономическая эффективность еще больше укрепляют его доминирование

Объем отчета и сегментация рынка промышленной пленки

|

Атрибуты |

Основные сведения о рынке промышленной пленки |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка промышленной пленки

«Растущая интеграция современных материалов и автоматизации»

- На мировом рынке промышленной пленки наблюдается заметная тенденция к интеграции современных материалов и автоматизации в производственные процессы.

- Современные материалы, такие как высокопроизводительные полимеры и биоразлагаемые пленки, обеспечивают повышенную долговечность, гибкость и устойчивость, удовлетворяя разнообразные потребности отрасли.

- Автоматизация в производстве пленки, включая интеллектуальные производственные линии и мониторинг качества в режиме реального времени, повышает эффективность, сокращает отходы и обеспечивает стабильное качество пленки.

- Например, компании используют автоматизированные технологии экструзии и нанесения покрытий для производства многослойных пленок с превосходными барьерными свойствами для упаковки и сельскохозяйственного применения.

- Эта тенденция повышает привлекательность промышленных пленок для таких отраслей, как упаковка, сельское хозяйство и строительство, стимулируя инновации и рост рынка.

- Современные материалы также позволяют создавать пленки с индивидуальными свойствами, такими как повышенная устойчивость к проколам, устойчивость к УФ-излучению и пригодность к вторичной переработке, что соответствует меняющимся требованиям потребителей и нормативных актов.

Динамика рынка промышленной пленки

Водитель

«Растущий спрос на устойчивую упаковку и развитие инфраструктуры»

- Растущий спрос со стороны потребителей и регулирующих органов на экологически чистые упаковочные решения, такие как перерабатываемые и биоразлагаемые пленки, является ключевым фактором развития мирового рынка промышленной пленки.

- Промышленные пленки улучшают защиту продукции и увеличивают срок ее годности в таких областях применения, как упаковка пищевых продуктов, строительство и сельское хозяйство, что способствует их внедрению.

- Правительственные инициативы, продвигающие экологичную упаковку и ужесточение экологических норм, особенно в Европе, ускоряют переход к экологически чистым пленкам.

- Быстрая урбанизация и развитие инфраструктуры в странах с развивающейся экономикой, особенно в Азиатско-Тихоокеанском регионе, увеличивают спрос на пленки, используемые в строительстве, такие как пароизоляция и защитные покрытия.

- Производители все чаще предлагают пленки с улучшенными свойствами, такими как влагостойкость и прочность, для удовлетворения потребностей современной строительной и упаковочной отраслей.

Сдержанность/Вызов

«Высокие производственные затраты и нормативные ограничения на пластмассы»

- Высокая стоимость производства современных промышленных пленок, особенно тех, которые содержат биоразлагаемые или высокоэффективные материалы, может стать препятствием для их широкого внедрения, особенно на рынках, чувствительных к затратам.

- Сложные производственные процессы, такие как экструзия многослойной пленки, требуют значительных инвестиций в оборудование и технологии, что увеличивает общие затраты.

- Нормативные ограничения на одноразовый пластик и неперерабатываемые материалы, особенно в Европе и Северной Америке, создают проблемы для производителей, требуя дорогостоящего изменения рецептур и принятия мер по обеспечению соответствия.

- Экологические проблемы, связанные с пластиковыми отходами, и различия в нормативных требованиях в разных регионах создают операционные сложности для мировых производителей и поставщиков.

- Эти факторы могут ограничивать рост рынка в регионах со строгим регулированием или там, где соображения стоимости в значительной степени влияют на решения о покупке.

Область применения рынка промышленной пленки

Рынок сегментирован по типу и конечному пользователю.

- По типу

На основе типа мировой рынок промышленной пленки сегментирован на линейный полиэтилен низкой плотности (LLDPE), полиэтилен низкой плотности (LDPE), полиэтилен высокой плотности (HDPE), полиэтилентерефталат/биаксиально ориентированный полиэтилентерефталат (PET/BOPET), полипропилен/биаксиально ориентированный полипропилен (PP/BOPP), литой полипропилен (CPP), поливинилхлорид (PVC), полиамид/биаксиально ориентированный полиамид (BOPA) и другие. Сегмент линейного полиэтилена низкой плотности занимал наибольшую долю рынка в 38% в 2024 году, что обусловлено его гибкостью, высокой прочностью на разрыв и устойчивостью к проколам, что делает его идеальным для упаковки и сельскохозяйственных применений. Его перерабатываемость и экономическая эффективность еще больше укрепляют его доминирование.

Ожидается, что сегмент полипропилена/биаксиально-ориентированного полипропилена будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено его превосходной прозрачностью, пригодностью для печати и влагонепроницаемостью, которые высоко ценятся в области упаковки и маркировки пищевых продуктов. Растущий спрос на устойчивые и легкие упаковочные решения в сочетании с достижениями в технологиях обработки пленки ускоряет его внедрение.

- Конечным пользователем

На основе конечного пользователя глобальный рынок промышленной пленки сегментируется на транспорт, строительство, промышленную упаковку, сельское хозяйство, медицину и другие. Сегмент промышленной упаковки доминировал на рынке с долей выручки 40% в 2024 году, что обусловлено ростом электронной коммерции и потребностью в прочных защитных упаковочных решениях. Широкое использование пленок, таких как LLDPE и HDPE, для стретч- и термоусадочных пленок в логистике и складировании поддерживает это доминирование.

Ожидается, что сельскохозяйственный сегмент будет испытывать самые быстрые темпы роста в 6,2% с 2025 по 2032 год. Растущее внедрение промышленных пленок для тепличного хозяйства, защиты почвы и мульчирования, особенно в странах с развивающейся экономикой, стимулирует этот рост. Такие пленки, как LDPE и LLDPE, предлагают такие преимущества, как устойчивость к УФ-излучению, контроль температуры и предотвращение появления сорняков, что повышает урожайность и устойчивость.

Региональный анализ рынка промышленной пленки

- Азиатско-Тихоокеанский регион доминировал на рынке промышленной пленки с наибольшей долей выручки в 42,5% в 2024 году, что обусловлено быстрой индустриализацией, бурно развивающимся сектором упаковки и значительными производственными возможностями в таких странах, как Китай и Индия.

- Конечные пользователи отдают предпочтение промышленным пленкам из-за их долговечности, гибкости и экономической эффективности, особенно в таких областях применения, как упаковка, строительство и сельское хозяйство в регионах с быстрой индустриализацией.

- Рост рынка обусловлен достижениями в области полимерных технологий, включая высокопроизводительные пленки, такие как БОПЭТ и БОПП, а также растущим внедрением в сегментах транспортной, медицинской и промышленной упаковки.

Обзор рынка промышленной пленки в США

Ожидается, что рынок промышленной пленки в США станет свидетелем значительного роста, вызванного высоким спросом в секторах промышленной упаковки и строительства. Растущая осведомленность об устойчивых упаковочных решениях и принятие современных пленок, таких как HDPE и BOPET, способствуют расширению рынка. Тенденция к использованию легких материалов в транспортировке и нормативная поддержка экологически чистых пленок еще больше подстегивают рост.

Обзор европейского рынка промышленной пленки

Ожидается, что Европа станет свидетелем самых быстрых темпов роста на мировом рынке промышленной пленки, что обусловлено строгими экологическими нормами и фокусом на устойчивых упаковочных решениях. Спрос на такие пленки, как BOPP и BOPET, растет в промышленной упаковке и сельском хозяйстве из-за их пригодности к вторичной переработке и производительности. Такие страны, как Германия и Великобритания, лидируют в принятии, поддерживаемом передовыми производственными и экологическими инициативами.

Обзор рынка промышленной пленки в Великобритании

Ожидается, что рынок промышленных пленок в Великобритании будет быстро расти, чему будет способствовать растущий спрос на устойчивую упаковку в промышленных и сельскохозяйственных целях. Потребительское предпочтение высококачественным перерабатываемым пленкам, таким как PP/BOPP и PET/BOPET, стимулирует рост рынка. Развивающиеся правила, способствующие практике экономики замкнутого цикла, и рост упаковки для электронной коммерции требуют дальнейшего ускорения внедрения.

Обзор рынка промышленной пленки в Германии

Ожидается, что Германия станет свидетелем самых быстрых темпов роста на европейском рынке промышленной пленки, что объясняется ее передовым производственным сектором и акцентом на энергоэффективные, устойчивые материалы. Немецкая промышленность отдает предпочтение высокопроизводительным пленкам, таким как BOPA и HDPE, для упаковки и строительства, что способствует сокращению отходов материала и повышению долговечности. Интеграция этих пленок в премиальные приложения поддерживает устойчивый рост рынка.

Обзор рынка промышленной пленки в Азиатско-Тихоокеанском регионе

Азиатско-Тихоокеанский регион доминирует на рынке промышленной пленки, что обусловлено быстрой индустриализацией, расширением производственных возможностей и ростом спроса в таких странах, как Китай, Индия и Япония. Растущее внедрение пленок LLDPE и LDPE в сельском хозяйстве и упаковке в сочетании с правительственными инициативами, продвигающими устойчивые материалы, стимулирует рост рынка. Рост располагаемых доходов и урбанизация еще больше усиливают спрос.

Обзор рынка промышленной пленки в Японии

Ожидается, что рынок промышленных пленок в Японии будет быстро расти, что обусловлено высоким спросом на высококачественные пленки, такие как BOPET и BOPP, в упаковочных и медицинских приложениях. Присутствие крупных производителей и интеграция современных пленок в промышленные процессы ускоряют проникновение на рынок. Растущий интерес к устойчивым и легким материалам также способствует расширению рынка.

Обзор рынка промышленной пленки в Китае

Китай занимает самую большую долю на рынке промышленной пленки Азиатско-Тихоокеанского региона, чему способствуют быстрая урбанизация, бурно развивающаяся электронная коммерция и растущий спрос на упаковочные решения. Растущий производственный сектор страны и фокус на экономически эффективных пленках, таких как LDPE и PVC, способствуют широкому внедрению. Сильные внутренние производственные возможности и конкурентоспособные цены повышают доступность рынка.

Доля рынка промышленной пленки

Индустрию промышленной киноиндустрии в основном возглавляют известные компании, среди которых:

- Vecom (Индия)

- Вишакха Polyfab Pvt Ltd (Индия)

- Клёкнер Пентапласт (Германия)

- Доу (США)

- Soretrac (Великобритания)

- Hypac Packaging Pte Ltd. (Сингапур)

- Peiyu Plastics Corporation (Тайвань)

- AVI Global Plast (Индия)

- Verstraete IML (Бельгия)

- Berry Global Inc. (США)

- Jindal Poly Films (Индия)

- Mitsui Chemicals, Inc. (Япония)

- PLASTIC SUPPLIERS, INC. (США)

- WINPAK LTD. (Канада)

- Polifilm GmbH (Германия)

- Эвери Деннисон (США)

- DIC CORPORATION (Япония)

Каковы последние события на мировом рынке промышленной пленки?

- В октябре 2024 года Eastman, лидер в области специальных материалов из США, приобрела Dalian Ai-Red Technology (Dalian) Co., Ltd., производителя защитных покрытий и пленок для окон для автомобильной и архитектурной промышленности в Азиатско-Тихоокеанском регионе. Этот стратегический шаг расширяет возможности Eastman в области современных покрытий и пленок, расширяя ее производственные мощности и инновационный потенциал для удовлетворения растущего мирового спроса. Приобретение соответствует цели Eastman по предоставлению высокопроизводительных решений с добавленной стоимостью на рынке промышленных пленок, в частности, пленок для автомобильной и архитектурной промышленности.

- В сентябре 2024 года Brookfield Asset Management завершила стратегическую инвестицию в Castlelake LP, приобретя 51% акций в ее доходах, связанных с гонорарами, и выделив капитал на частные кредитные стратегии Castlelake. Castlelake, глобальная альтернативная инвестиционная фирма, специализируется на частном кредитовании на основе активов, включая авиационное и специализированное финансирование. Хотя этот шаг напрямую не связан с промышленными пленками, он отражает более широкую тенденцию притока капитала в инфраструктуру и промышленные активы, что может косвенно повысить спрос на промышленные пленки, используемые в строительстве, упаковке и логистике.

- В апреле 2024 года компания Cosmo Films представила семь инновационных специальных пленок для рынка США на выставке Label Expo Americas 2024, продемонстрировав свою приверженность диверсификации продукции и отраслевым инновациям. Новая линейка включает графические пленки без ПВХ для вывесок, высокоусадочные пленки для этикеток (PETG и Crystalline PET), пленки для экструзионного ламинирования CPP, термостойкие пленки Teplo R, белые и прозрачные пленки для этикеток толщиной 92 микрона, пленки Flexi Premere non-tear elongation и пленки с грунтовочным покрытием для улучшенных печатных свойств. Эти запуски отражают фокус Cosmo на устойчивости, производительности печати и универсальности применения в секторах упаковки и этикетирования.

- В декабре 2022 года Hahn & Co., ведущая южнокорейская частная инвестиционная компания, завершила сделку по приобретению промышленного пленочного бизнеса SKC за 1,2 млрд долларов, что стало одной из крупнейших сделок M&A в стране в том году. Приобретенное подразделение, мировой лидер по производству полиэфирной (ПЭТ) пленки, занимает четвертое место в мире и обслуживает такие секторы, как мобильные дисплеи, полупроводники и промышленная упаковка. Этот стратегический шаг отражает продолжающиеся тенденции консолидации на рынке промышленной пленки, поскольку компании стремятся повысить конкурентоспособность, масштабировать операции и стимулировать инновации посредством целевых приобретений.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.