Global Industrial Lasers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

19.36 Billion

USD

53.80 Billion

2024

2032

USD

19.36 Billion

USD

53.80 Billion

2024

2032

| 2025 –2032 | |

| USD 19.36 Billion | |

| USD 53.80 Billion | |

| % | |

|

Сегментация мирового рынка промышленных лазеров по типу (CO2, твердотельные, диодные, волоконные и другие), мощности (менее 1 кВт и более 1,1 кВт), применению (макрообработка, микрообработка и маркировка/гравировка), отраслям конечного использования (электроника, металлообработка, автомобилестроение и обработка неметаллических материалов) — тенденции развития отрасли и прогноз до 2032 года

Размер рынка промышленных лазеров

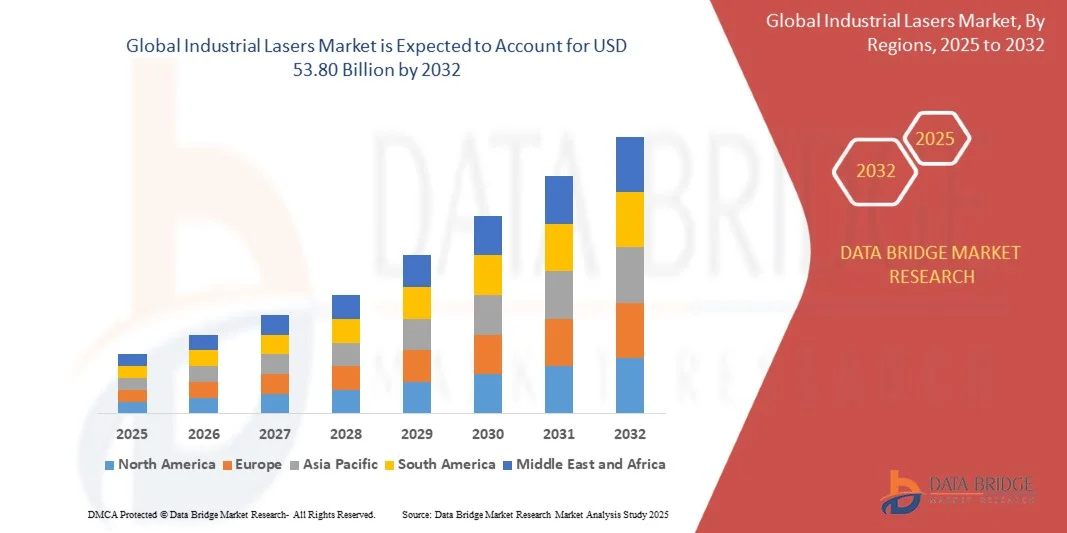

- Объем мирового рынка промышленных лазеров в 2024 году оценивался в 19,36 млрд долларов США , а к 2032 году, как ожидается , он достигнет 53,80 млрд долларов США при среднегодовом темпе роста 13,63% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением лазерных производственных технологий в автомобильной, электронной и медицинской промышленности, что обусловлено потребностью в высокой точности, автоматизации и эффективности использования материалов в производственных процессах.

- Кроме того, рост инвестиций в промышленную автоматизацию и растущая тенденция к использованию современных лазерных систем для резки, сварки, маркировки и 3D-печати стимулируют расширение рынка. Эти разработки повышают производительность, снижают эксплуатационные расходы и ускоряют промышленные инновации, тем самым значительно стимулируя рост рынка.

Анализ рынка промышленных лазеров

- Промышленные лазеры, используемые для обработки материалов, такой как резка, сверление, сварка и гравировка, становятся все более неотъемлемой частью современного производства благодаря своей точности, скорости и способности обрабатывать разнообразные материалы с минимальным количеством отходов.

- Спрос на промышленные лазеры обусловлен, прежде всего, расширением прецизионного производства в автомобильной, электронной и аэрокосмической отраслях, а также растущей потребностью в энергоэффективных и бесконтактных производственных технологиях, которые повышают качество и гибкость продукции.

- Азиатско-Тихоокеанский регион доминировал на рынке промышленных лазеров с долей 49,82% в 2024 году благодаря быстрой индустриализации, расширению производственных баз и растущему внедрению технологий автоматизации в таких секторах, как автомобилестроение, электроника и металлообработка.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке промышленных лазеров в течение прогнозируемого периода благодаря широкому внедрению лазерных технологий в области промышленной автоматизации, обработки металлов и аддитивного производства.

- Сегмент макрообработки доминировал на рынке с долей 52,9% в 2024 году благодаря широкому применению промышленных лазеров для крупногабаритной резки, сварки и сверления металлов и сплавов. Такие отрасли, как автомобилестроение, судостроение и строительство, используют макрообработку для высокоскоростного и высокоточного производства. Способность лазеров заменить традиционные механические инструменты благодаря своей высокой эффективности, минимальным отходам и стабильным результатам продолжает стимулировать рост этого сегмента.

Область применения отчета и сегментация рынка промышленных лазеров

|

Атрибуты |

Ключевые данные о рынке промышленных лазеров |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка промышленных лазеров

«Растущее использование волоконных лазеров в прецизионном производстве»

- На рынке промышленных лазеров наблюдается ускоренное внедрение волоконных лазеров, поскольку производители всё больше внимания уделяют точности, энергоэффективности и универсальности производственных процессов. Волоконные лазеры стали предпочтительным выбором в таких отраслях, как автомобилестроение, аэрокосмическая промышленность и электроника, благодаря превосходному качеству луча, более высокой эффективности и минимальным требованиям к обслуживанию по сравнению с традиционными CO₂- и твердотельными лазерами.

- Например, корпорация IPG Photonics постоянно расширяет свой ассортимент мощных волоконных лазеров, используемых для прецизионной резки, сварки и обработки поверхностей в промышленном производстве. Инновации компании способствовали более широкому проникновению на рынок компактных, надежных и экономичных волоконных лазерных решений, оптимизирующих производительность и сокращающих время простоя оборудования.

- Волоконные лазеры обеспечивают исключительные преимущества в резке металла, микрообработке и аддитивном производстве, обеспечивая высокую скорость и точность при низком энергопотреблении. Возможность выполнения сложной обработки таких материалов, как нержавеющая сталь, алюминий и титан, сделала их незаменимыми в отраслях, требующих высокой точности и повторяемости.

- Кроме того, достижения в области интегрированных систем управления и автоматизированных лазерных модулей расширяют возможности промышленного применения, обеспечивая их беспрепятственное внедрение в интеллектуальные производственные среды. Эти системы позволяют осуществлять корректировку на основе данных и удалённый мониторинг, что повышает производительность и сокращает отходы на всех промышленных предприятиях.

- Производители также используют волоконные лазеры для достижения целей устойчивого производства, поскольку их эффективное преобразование энергии и длительный срок службы способствуют снижению выбросов углерода и уменьшению потребления ресурсов. Эта тенденция способствует переходу к более экологичным и интеллектуальным производственным экосистемам на мировых рынках.

- Растущая популярность волоконных лазеров свидетельствует о кардинальном развитии стандартов промышленной обработки. По мере развития автоматизации, миниатюризации и инноваций в области материалов, технология волоконных лазеров, несомненно, определит новый этап промышленного прецизионного производства благодаря своей превосходной производительности, масштабируемости и устойчивости.

Динамика рынка промышленных лазеров

Водитель

«Растущий спрос на лазерную обработку в автомобилестроении и электронике»

- Растущая сложность производственных процессов в автомобильной и электронной промышленности значительно увеличила спрос на лазерные системы резки, сварки, маркировки и сверления. Промышленные лазеры обеспечивают высокую точность, гибкость проектирования и повторяемость, что способствует разработке лёгких автомобильных компонентов и миниатюрных электронных схем.

- Например, Trumpf Group усовершенствовала свой спектр технологий лазерной обработки, включая высокопроизводительные волоконные и диодные лазеры, которые широко используются для сварки автомобильных кузовов, производства аккумуляторов для электромобилей и полупроводниковой промышленности. Инновации компании демонстрируют, как лазерная обработка обеспечивает более высокую точность и производительность производства для современных промышленных приложений.

- Автомобильная промышленность использует лазерную резку и сварку для сборки сложных конструкций с минимальными тепловыми деформациями. Аналогичным образом, электронная промышленность использует лазерную микрообработку для создания тонких элементов на печатных платах и полупроводниковых компонентах, обеспечивая надежность и размерную стабильность.

- Кроме того, технологический прогресс в области лазерных систем автоматизации повысил производительность благодаря интеграции робототехники и средств мониторинга на основе машинного зрения. Эта интеграция обеспечивает точное совмещение, обнаружение дефектов и эффективное управление процессами, что способствует дальнейшему расширению внедрения лазеров на производственных предприятиях по всему миру.

- Общий переход к передовым производственным методам усиливает роль лазерных систем в обеспечении промышленных инноваций. Поскольку промышленность стремится к повышению эффективности, качества и адаптации к индивидуальным требованиям, использование лазерной обработки в автомобильной и электронной промышленности будет по-прежнему ключевым катализатором роста рынка промышленных лазеров.

Сдержанность/Вызов

«Высокая стоимость современных лазерных систем»

- Высокие первоначальные инвестиции и затраты на обслуживание, связанные с современными лазерными системами, остаются серьёзным препятствием для их широкого внедрения на рынке, особенно среди малых и средних предприятий. Сложные компоненты, включая оптику для подачи луча, охлаждающие устройства и источники питания, приводят к увеличению капитальных затрат.

- Например, компания Coherent Corp. отметила, что её лазерные платформы нового поколения оснащены передовыми конструкциями волокон и прецизионными системами управления, что, повышая производительность, также значительно увеличивает стоимость системы. Это создаёт финансовые ограничения для небольших производителей, стремящихся модернизировать производство с помощью лазерного оборудования автоматизации.

- Интеграция лазерных систем в существующие производственные линии часто требует специального обучения, индивидуальной установки и расширения инфраструктуры безопасности. В совокупности эти факторы увеличивают общую стоимость владения и замедляют ожидаемую окупаемость инвестиций для предприятий среднего бизнеса.

- Кроме того, стремительный темп развития технологий приводит к частой модернизации продуктов, в результате чего старые системы устаревают за более короткие сроки. Эта динамика создаёт трудности в планировании капитала для компаний, пытающихся найти баланс между внедрением инноваций, контролем затрат и обеспечением непрерывности операционной деятельности.

- Решение проблемы высокой стоимости систем потребует совместных инноваций со стороны производителей оборудования, интеграторов и конечных пользователей. Ожидается, что растущая доступность модульных платформ, вариантов аренды и энергоэффективных конструкций постепенно снизит финансовые барьеры, способствуя более широкому внедрению передовых лазерных технологий в промышленное производство по всему миру.

Объем рынка промышленных лазеров

Рынок сегментирован по типу, мощности, применению и отрасли конечного использования.

• По типу

По типу рынок промышленных лазеров сегментируется на CO₂, твердотельные, диодные, волоконные и другие. Сегмент волоконных лазеров доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря превосходному качеству луча, высокой эффективности и низким требованиям к обслуживанию по сравнению с другими типами лазеров. Способность волоконных лазеров выполнять точную и высокоскоростную резку и сварку широкого спектра материалов сделала их предпочтительным выбором в металлообрабатывающей, автомобильной и аэрокосмической промышленности. Более того, компактная конструкция и энергоэффективность волоконных лазеров способствуют снижению эксплуатационных расходов, что способствует их внедрению на современных производственных предприятиях.

Ожидается, что сегмент диодных лазеров будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на компактные, экономичные и энергоэффективные лазерные системы для обработки материалов и аддитивного производства. Диодные лазеры набирают популярность в микрообработке и маркировке благодаря превосходной стабильности длины волны и масштабируемости. Их универсальность в обработке неметаллических материалов и растущее применение в медицине и фотонике делают диодные лазеры ключевым драйвером роста в развивающемся ландшафте промышленных лазеров.

• Силой

По мощности рынок разделён на сегменты менее 1 кВт и более 1,1 кВт. В 2024 году на рынке доминировал сегмент более 1,1 кВт, что обусловлено его широким применением в тяжёлых промышленных условиях, требующих резки, сварки и обработки поверхности с глубоким проплавлением. Высокомощные лазеры особенно востребованы в автомобильной, аэрокосмической и металлообрабатывающей промышленности благодаря своей способности обрабатывать материалы большой толщины и обеспечивать стабильную производительность в условиях массового производства. Технологические достижения, повышающие качество луча и улучшающие терморегулирование, также способствовали внедрению высокомощных лазеров.

Ожидается, что сегмент лазеров мощностью менее 1 кВт будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря всё более широкому внедрению в прецизионные приложения, такие как микроэлектроника, медицинские приборы и тонкая гравировка. Эти маломощные лазеры ценятся за свою точность, малую зону термического воздействия и пригодность для сложных конструкций и тонких материалов. Растущая миниатюризация компонентов в производстве электроники стимулирует спрос на лазерные системы субкиловаттного уровня во всём мире.

• По применению

По области применения рынок сегментируется на макрообработку, микрообработку и маркировку/гравировку. Сегмент макрообработки доминировал на рынке с долей 52,9% в 2024 году благодаря широкому использованию промышленных лазеров для крупногабаритной резки, сварки и сверления металлов и сплавов. Такие отрасли, как автомобилестроение, судостроение и строительство, используют макрообработку для высокоскоростного и высокоточного производства. Способность лазеров заменять традиционные механические инструменты благодаря своей высокой эффективности, минимальным отходам и стабильным результатам продолжает стимулировать рост этого сегмента.

Прогнозируется, что сегмент микрообработки будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущей потребностью в прецизионном производстве полупроводников, микроэлектроники и медицинских устройств. Лазеры для микрообработки позволяют выполнять сверхтонкую резку и сверление с микронной точностью, удовлетворяя растущий спрос на миниатюрные и высокопроизводительные электронные компоненты. Переход к передовым технологиям фотоники и микропроизводства еще больше ускоряет внедрение лазеров для микрообработки.

• По отраслям конечного использования

По отраслям конечного использования рынок промышленных лазеров подразделяется на электронику, металлообработку, автомобилестроение и обработку неметаллических материалов. Сегмент металлообработки доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря широкому использованию лазеров для резки, сварки и модификации поверхностей в промышленном производстве. Продолжающаяся автоматизация производства и растущий спрос на высокоточные инструменты в автомобильной промышленности и тяжелом машиностроении продолжают способствовать внедрению лазерных систем обработки металла. Ключевым фактором, определяющим это доминирование, является их способность повышать производительность и снижать затраты на постобработку.

Ожидается, что сегмент электроники будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущей миниатюризацией электронных устройств и спросом на высокоточное производство. Промышленные лазеры всё чаще используются в производстве печатных плат (ПП), обработке пластин и микросверлении благодаря своей точности и бесконтактности. Рост производства полупроводников и потребительской электроники в Азиатско-Тихоокеанском регионе дополнительно стимулирует развитие этого сегмента.

Региональный анализ рынка промышленных лазеров

- Азиатско-Тихоокеанский регион доминировал на рынке промышленных лазеров с наибольшей долей выручки в 49,82% в 2024 году, что обусловлено быстрой индустриализацией, расширением производственных баз и растущим внедрением технологий автоматизации в таких секторах, как автомобилестроение, электроника и металлообработка.

- Значительное присутствие в регионе центров по производству лазеров в сочетании с государственными инициативами, продвигающими интеллектуальное производство и Индустрию 4.0, еще больше ускоряет рост рынка.

- Высокие инвестиции в развитие инфраструктуры, рост отраслей точного машиностроения и растущая интеграция лазерных технологий в области резки, сварки и маркировки металла продолжают стимулировать региональный спрос.

Обзор рынка промышленных лазеров в Китае

В 2024 году Китай занимал наибольшую долю на рынке промышленных лазеров Азиатско-Тихоокеанского региона благодаря своему сильному доминированию в обрабатывающей промышленности и металлообработке. Лидерство страны в автомобильной промышленности, производстве электроники и промышленной автоматизации значительно увеличило спрос на волоконные и диодные лазеры. Поддерживающая государственная политика, стимулирующая развитие передовых производственных процессов, в сочетании с ростом производства лазерных компонентов в стране, стимулирует расширение рынка. Постоянные инвестиции в «умные» производства и прецизионную обработку также укрепляют позиции Китая на мировом рынке промышленных лазеров.

Обзор рынка промышленных лазеров в Индии

Ожидается, что Индия станет свидетелем самых высоких темпов роста в Азиатско-Тихоокеанском регионе, чему будут способствовать быстрая индустриализация, растущая автоматизация производства и увеличение инвестиций в электронику и металлообработку. Правительственная инициатива «Сделано в Индии» и растущее внимание к местному производству высокотехнологичного оборудования стимулируют внедрение лазерных технологий. Ожидается, что расширение автомобильной и электронной промышленности, а также улучшение доступа к передовым лазерным системам дополнительно ускорят рост рынка в стране.

Обзор европейского рынка промышленных лазеров

Европейский рынок промышленных лазеров демонстрирует устойчивый рост, чему способствует ориентация на промышленную автоматизацию, технологические инновации и переход к энергоэффективным лазерным системам. Высокий спрос на прецизионное металлообрабатывающее производство, аддитивное производство и компоненты для электромобилей стимулирует их внедрение. Приверженность региона принципам устойчивого развития и цифровой трансформации производственных процессов продолжает стимулировать спрос на передовые лазерные технологии в автомобильной и аэрокосмической отраслях.

Обзор рынка промышленных лазеров в Германии

В 2024 году Германия доминировала на европейском рынке благодаря своей развитой промышленной экосистеме, лидерству в автомобильной промышленности и акценту на автоматизацию и прецизионное производство. Широкое внедрение лазерных технологий в металлообработке, сварке и аддитивном производстве подкрепляет её рыночные позиции. Стратегические инвестиции в исследования и разработки, а также сотрудничество между лидерами отрасли и поставщиками технологий ещё больше укрепляют технологическое лидерство Германии.

Обзор рынка промышленных лазеров в Великобритании

Британский рынок поддерживается растущим вниманием к решорингу производства, более широкому внедрению технологий цифрового производства и значительными инвестициями в высокоточное производство для аэрокосмической и оборонной отраслей. Акцент правительства на передовые производственные технологии и сотрудничество в области НИОКР между университетами и промышленными предприятиями способствуют развитию инноваций в области лазерных систем. Растущая интеграция лазеров в микропроизводство и производство электронных компонентов также способствует росту рынка.

Обзор рынка промышленных лазеров в Северной Америке

Прогнозируется, что в Северной Америке с 2025 по 2032 год будет наблюдаться самый быстрый среднегодовой темп роста, обусловленный широким внедрением лазерных технологий в промышленной автоматизации, металлообработке и аддитивном производстве. Развитая научно-исследовательская инфраструктура, раннее внедрение передовых производственных систем и спрос на точное машиностроение в аэрокосмической и оборонной промышленности являются ключевыми факторами роста. Увеличение переноса производства в другие регионы и инвестиции в «умные» фабрики дополнительно стимулируют расширение регионального рынка.

Обзор рынка промышленных лазеров в США

В 2024 году США занимали наибольшую долю на североамериканском рынке промышленных лазеров благодаря хорошо развитой промышленной базе, мощным технологическим инновациям и широкому применению лазеров в производстве и обороне. Наличие крупных поставщиков лазерных технологий, постоянное финансирование НИОКР и внедрение мощных лазерных систем в металлообработку и 3D-печать способствуют доминированию США на рынке. Продолжающееся развитие технологий фотоники и автоматизации продолжает укреплять лидерство США на мировом рынке промышленных лазеров.

Доля рынка промышленных лазеров

Лидерами отрасли промышленных лазеров являются, в первую очередь, хорошо зарекомендовавшие себя компании, среди которых:

- Calmar Laser (США)

- Amonics Ltd. (Китай)

- ТРУМПФ (Германия)

- Coherent Inc. (США)

- Корпорация Ньюпорт (США)

- Корпорация IPG Photonics (США)

- Bystronic Laser AG (Швейцария)

- JENOPTIK AG (Германия)

- Lumentum Operations LLC (США)

- nLight Inc. (США)

- ACSYS Lasertechnik Inc. (Германия)

- Han's Laser Technology Industry Group Co. Ltd. (Китай)

- Clark-MXR Inc. (США)

- Lumibird SA (Франция)

- Toptica Photonics AG (Германия)

- Группа Quantel (Великобритания)

- NKT Photonics A/S (Дания)

- CY Laser SRL (Италия)

- Apollo Instruments (США)

- Laser Lab India Pvt. Ltd. (Индия)

Последние разработки на мировом рынке промышленных лазеров

- В сентябре 2024 года компания Laser Photonics Corporation (LPC) расширила своё присутствие на рынке в нескольких быстрорастущих секторах, включая солнечную энергетику, полупроводники и оборонную промышленность, благодаря внедрению своих лазерных систем CleanTech компанией Acuren, ключевым игроком в области неразрушающего контроля и услуг для нефтегазовой отрасли. Ожидается, что это стратегическое расширение укрепит позиции LPC на рынках промышленного обслуживания и контроля, повысив спрос на её технологии прецизионной лазерной очистки и обработки поверхностей.

- В августе 2024 года компания BWT представила сверхмощный промышленный волоконный лазер мощностью 200 кВт, разработанный для значительного повышения эффективности обработки материалов. Благодаря технологии передачи излучения по длинноволоконному волокну высокой яркости и технологии фемтосекундной лазерной волоконной решетки, эта инновация расширяет сферу применения BWT в таких отраслях, как обрабатывающая промышленность, аэрокосмическая промышленность и энергетика. Этот запуск укрепляет технологическое лидерство BWT и отвечает растущему спросу на мощные и высокоточные волоконные лазеры.

- В июле 2024 года компания MedWorld Advisors завершила сделку по приобретению компаний ARC Laser GmbH и GNS neoLaser Ltd., создав MedTech Laser Group, которая объединит экспертные знания в области медицинских лазерных технологий. Этот шаг расширяет портфель продукции компании для производства медицинских устройств и лазерной терапии, укрепляя её конкурентные позиции на рынках медицинских и промышленных лазеров, а также стимулируя инновации в области применения лазеров в здравоохранении.

- В октябре 2023 года компания TRUMPF представила свой автоматизированный пробивной лазерный станок TruMatic 5000, способный выполнять лазерную резку, пробивку и формовку в рамках полностью интегрированной системы «умного» производства. Эта разработка расширяет линейку продукции TRUMPF для промышленной автоматизации, повышая эффективность и точность производства. Инновация отражает ориентацию компании на интеллектуальные производственные решения, соответствующие стандартам «Индустрии 4.0».

- В мае 2022 года компания Lumentum расширила свой портфель сверхбыстрых лазеров, выпустив фемтосекундную лазерную систему FemtoBlade, предназначенную для высокоточной микрообработки, такой как производство OLED-дисплеев, резка стекла, гравировка и обработка солнечных элементов. Выпуск FemtoBlade укрепляет позиции Lumentum на рынке прецизионных лазеров, ориентированных на отрасли, которым требуются высокая скорость, гибкость и точность в передовых производственных процессах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.