Global Industrial Starch Market

Размер рынка в млрд долларов США

CAGR :

%

USD

90.20 Billion

USD

119.90 Billion

2024

2032

USD

90.20 Billion

USD

119.90 Billion

2024

2032

| 2025 –2032 | |

| USD 90.20 Billion | |

| USD 119.90 Billion | |

| % | |

|

Мировой рынок промышленного крахмала по типу (нативный крахмал, производные крахмала и подсластители, катионный крахмал, этилированный крахмал, окисленный крахмал, модифицированный кислотой крахмал, немодифицированный крахмал), источнику (кукуруза, пшеница, маниока, картофель и др.), применению (продукты питания и напитки, корма и др.), форме (сухая форма, жидкость), функции (стабилизатор, загуститель, пленкообразователи, гелеобразователь, текстурирующее, связующее, эмульгирующее, проклеивающее, влагоудерживающее, покрытие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка промышленного крахмала

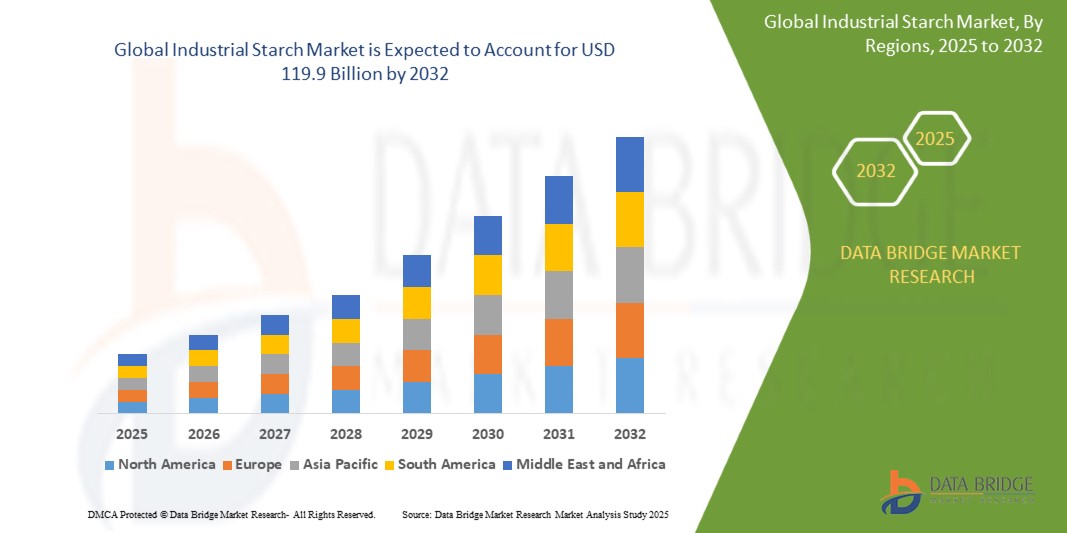

- Объем мирового рынка промышленного крахмала в 2024 году оценивался в 90,20 млрд долларов США и, как ожидается, достигнет 119,9 млрд долларов США к 2032 году при среднегодовом темпе роста 6,6% в течение прогнозируемого периода.

- Рост рынка промышленного крахмала обусловлен несколькими ключевыми факторами, включая растущий спрос на продукты на основе крахмала в различных отраслях промышленности, растущую потребность в устойчивых и экологически чистых альтернативах, а также растущий спрос на обработанные пищевые продукты и напитки.

Анализ рынка промышленного крахмала

- Промышленный крахмал всё чаще признаётся важнейшим ингредиентом в различных отраслях, включая пищевую, производство напитков, фармацевтику и текстиль, что способствует расширению рынка. Спрос на крахмал особенно растёт благодаря его универсальности, экономической эффективности и натуральному происхождению, что соответствует современным потребительским предпочтениям в отношении экологически чистых и экологичных продуктов.

- Рынок промышленного крахмала стремительно растёт, поскольку производители продуктов питания и напитков, а также непищевых продуктов стремятся улучшить текстуру, стабильность и функциональность продуктов. Крахмал широко используется в качестве загустителя пищевых продуктов, связующих веществ и стабилизаторов, набирая популярность как натуральная альтернатива синтетическим добавкам.

- Ожидается, что Северная Америка будет доминировать на рынке промышленного крахмала, занимая значительную долю в 2025 году благодаря развитой инфраструктуре пищевой промышленности в регионе, потребительскому спросу на более здоровые и натуральные продукты питания, а также сильному присутствию крупных производителей продуктов питания. Тенденция к «чистой этикетке» в сочетании со спросом на минимально обработанные и натуральные ингредиенты способствует росту спроса на крахмал в пищевой промышленности.

- Прогнозируется, что Азиатско-Тихоокеанский регион будет демонстрировать самые высокие темпы роста рынка промышленного крахмала благодаря росту располагаемых доходов, повышению уровня осознанности в отношении здоровья и расширению потребления функциональных продуктов питания. В таких ключевых странах, как Китай, Индия и Япония, наблюдается рост спроса на продукты на основе крахмала, обусловленный растущим вниманием к здоровью и благополучию, а также переходом на западные методы переработки продуктов.

Объем отчета и сегментация рынка промышленного крахмала

|

Атрибуты |

Ключевые данные о рынке промышленного крахмала |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка промышленного крахмала

Растет использование модифицированного крахмала в продуктах с чистой этикеткой и полезных для здоровья продуктах

- Ключевой тенденцией на рынке промышленного крахмала является растущее использование модифицированных крахмалов в экологически чистых, полезных для здоровья продуктах питания, поскольку потребители требуют включения в свой рацион натуральных, минимально обработанных ингредиентов.

- Модифицированные крахмалы, которые часто получают из растительных источников, таких как кукуруза, картофель и тапиока, все чаще используются в пищевой промышленности для улучшения текстуры, стабильности и срока годности, сохраняя при этом привлекательность «чистой этикетки».

- Например, модифицированные крахмалы используются для улучшения вкусовых качеств молочных продуктов, таких как миндальное молоко, а также для улучшения текстуры безглютеновой выпечки.

- Эта тенденция помогает производителям удовлетворять растущий спрос на продукты с простым составом ингредиентов, удовлетворяя предпочтения потребителей в отношении продуктов питания без искусственных добавок и консервантов, сохраняя при этом желаемую функциональность и производительность.

Динамика рынка промышленного крахмала

Водитель

Растущий спрос на натуральные ингредиенты с чистой этикеткой в обработанных пищевых продуктах

- Растущий потребительский спрос на продукты с чистой этикеткой, не содержащие искусственных добавок и консервантов, стимулирует рост рынка промышленного крахмала.

- Поскольку потребители все больше ценят прозрачность и выбор, ориентированный на здоровье, производители продуктов питания переходят на натуральные, минимально обработанные крахмалы, чтобы удовлетворить эти требования без ущерба для качества или срока годности своей продукции.

- Крахмалы, такие как модифицированный крахмал и нативный крахмал, используются для улучшения текстуры, стабильности и консистенции в широком спектре пищевых продуктов: от закусок и выпечки до молочных продуктов и соусов.

Например:

- Модифицированные крахмалы помогают производителям улучшить текстуру безглютеновых продуктов, в то время как нативные крахмалы используются в заменителях молочных продуктов для придания им кремообразной консистенции и приятного вкуса.

- Движение за чистую этикетку также подталкивает компании к внедрению инноваций с использованием решений на основе крахмала, которые являются не только натуральными, но и устойчивыми, решая растущую обеспокоенность по поводу воздействия на окружающую среду.

- Поскольку спрос на здоровую и экологически чистую продукцию продолжает расти, ожидается, что использование промышленных крахмалов в качестве натурального ингредиента будет расширяться, при этом особое внимание будет уделяться продуктам, способствующим как здоровью, так и устойчивому развитию.

Возможность

Растущий спрос на экологически чистые растительные крахмальные ингредиенты

- Растущий спрос на растительные, экологически чистые пищевые ингредиенты создает значительные возможности на рынке промышленного крахмала.

- Поскольку потребители становятся всё более сознательными в отношении окружающей среды, производители продуктов питания ищут растительные крахмалы, которые являются экологически чистыми и обладают преимуществами «чистой этикетки». Эти крахмалы используются в самых разных областях, включая производство безглютеновых, веганских и органических продуктов питания.

- Переход к рациону питания на основе растений стимулирует использование крахмалов из возобновляемых источников, таких как кукуруза, картофель и тапиока, которые рассматриваются как более экологичные альтернативы синтетическим или животным ингредиентам.

Например:

- Компании все чаще используют картофельный крахмал в закусках и выпечке, а тапиоковый крахмал — в молочных продуктах, чтобы удовлетворить растущий потребительский спрос на растительные, не содержащие аллергенов и экологически чистые продукты.

- Ожидается, что эта тенденция сохранится, поскольку пищевые компании сосредоточатся на использовании экологически чистых источников сырья и создании продуктов, привлекательных для потребителей, заботящихся о своем здоровье и окружающей среде. Ожидается, что потребность в ингредиентах растительного происхождения, полученных из экологически чистых источников, будет способствовать дальнейшему росту рынка промышленного крахмала.

Сдержанность/Вызов

Высокая стоимость добычи и переработки промышленного крахмала

- Одним из основных ограничений на рынке промышленного крахмала является высокая стоимость, связанная с извлечением и переработкой крахмала из растительных источников.

- Процесс очистки и извлечения крахмала из таких культур, как кукуруза, картофель и тапиока, часто требует специального оборудования, энергоемких процедур и строгого контроля качества, что приводит к повышению производственных затрат.

- Эти высокие затраты на обработку могут сделать растительные крахмалы более дорогими, чем альтернативные варианты, что потенциально препятствует их широкому использованию, особенно среди малых и средних производителей продуктов питания и на рынках, чувствительных к цене.

Например,

- Небольшим производителям продуктов питания может быть сложно конкурировать с крупными компаниями, имеющими доступ к экономии за счет масштаба, которые могут позволить себе перерабатывать крахмал по более низкой цене.

- Этот ценовой барьер может ограничить внедрение натуральных и органических крахмальных ингредиентов, особенно в развивающихся странах, где на рынке доминируют более дешевые варианты.

Объем рынка промышленного крахмала

Рынок сегментирован по признаку источника, типа, формы и области применения.

|

Сегментация |

Подсегментация |

|

По типу |

|

|

По источнику |

|

|

По применению |

|

|

По форме

|

|

Ожидается, что в 2025 году на рынке будет доминировать нативный крахмал, занимая наибольшую долю в сегменте

Прогнозируется, что к 2025 году нативный крахмал будет доминировать на мировом рынке промышленного крахмала, занимая наибольшую долю в сегменте типового крахмала – 58,7%. Это доминирование объясняется растущим спросом на нативные крахмалы в пищевой промышленности и производстве напитков, поскольку они обеспечивают превосходную текстуру, стабильность и связующие свойства без необходимости дальнейшей модификации.

Ожидается, что в прогнозируемый период наибольшую долю в сегменте приложений будет составлять продукция пищевой промышленности.

Ожидается, что к 2025 году сегмент пищевых продуктов займет наибольшую долю на мировом рынке промышленного крахмала, достигнув прогнозируемой доли в 51,2%. Это доминирование обусловлено растущим спросом потребителей на продукты питания с «чистой этикеткой» и минимальной обработкой, а также растущим спросом на более полезные натуральные ингредиенты в пищевой промышленности.

Региональный анализ рынка промышленного крахмала

Прогнозируется, что Азиатско-Тихоокеанский регион будет демонстрировать самый высокий рост рынка промышленного крахмала

- Ожидается, что Азиатско-Тихоокеанский регион будет демонстрировать самые высокие темпы роста на мировом рынке промышленного крахмала, что обусловлено быстрой урбанизацией, ростом осознания важности здорового образа жизни и увеличением потребительского спроса на растительные натуральные пищевые ингредиенты в таких странах, как Китай, Индия и Япония.

- Благодаря большой численности населения и растущим располагаемым доходам такие страны, как Китай и Индия, являются ключевыми рынками для промышленного крахмала, поскольку потребители все чаще выбирают более здоровые продукты питания с чистой этикеткой и ищут альтернативы синтетическим ингредиентам в продуктах питания.

- Япония занимает лидирующие позиции на региональном рынке промышленного крахмала, демонстрируя высокий спрос на функциональные продукты питания, продукты с «чистой этикеткой» и продукты, ориентированные на здоровое питание. Особое внимание страны к здоровому образу жизни и инновациям в пищевой промышленности стимулирует рост рынка.

- В Китае и Индии наблюдается рост популярности растительной диеты и здорового питания, что обуславливает спрос на крахмальные ингредиенты, полученные из натуральных источников, для пищевой промышленности и производства.

- Правительственные инициативы, направленные на пропаганду более здорового питания, увеличение инвестиций в технологии переработки пищевых продуктов и повышение осведомленности о преимуществах растительных ингредиентов, богатых антиоксидантами, способствуют расширению рынка промышленного крахмала в регионе.

- По мере совершенствования инфраструктуры и дальнейшего развития пищевой промышленности в Азиатско-Тихоокеанском регионе ожидается значительный рост спроса на промышленный крахмал как важнейший компонент в производстве натуральных, функциональных продуктов питания с чистой этикеткой.

Прогнозируется, что Северная Америка будет доминировать на рынке промышленного крахмала

-

Ожидается, что Северная Америка займет самую большую долю мирового рынка промышленного крахмала, что обусловлено сильным предпочтением потребителей натуральным, экологически чистым и экологичным продуктам питания по всему региону.

- США играют важную роль на этом рынке, занимая значительную долю рынка Северной Америки. Потребители в США всё чаще требуют растительных ингредиентов, богатых антиоксидантами, что привело к более широкому использованию натуральных пищевых крахмалов, особенно в пищевой промышленности и производстве напитков.

- Растущая осведомленность о полезных для здоровья свойствах некоторых крахмалов, таких как антиоксидантные свойства, увеличивает спрос на продукты, которые поддерживают здоровье, иммунитет и обладают антивозрастными свойствами.

- Рынок Северной Америки также развивается за счет растущего использования продуктов с чистой этикеткой, поскольку потребители отдают предпочтение тем, которые не содержат искусственных консервантов, красителей и ароматизаторов, тем самым стимулируя спрос на растительные и натуральные крахмальные растворы.

- Кроме того, хорошо развитая инфраструктура пищевой промышленности Северной Америки и благоприятная нормативно-правовая база являются ключевыми факторами, способствующими росту рынка. Присутствие ведущих производителей продуктов питания, инвестирующих в НИОКР для создания инноваций и разработки функциональных продуктов питания с дополнительной пользой для здоровья, также стимулирует развитие рынка.

- Поскольку спрос на экологически чистые и более здоровые продукты питания продолжает расти, ожидается, что инвестиции как местных, так и международных компаний в регионе ускорят расширение рынка. Растущая популярность растительной диеты и здорового питания делает Северную Америку лидером на рынке промышленного крахмала.

Доля рынка промышленного крахмала

В разделе «Конкурентная среда рынка» представлена подробная информация по конкурентам. В неё включены сведения о компании, её финансовые показатели, полученная выручка, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и разнообразие продуктов, доминирующие области применения. Представленные выше данные относятся только к рыночным интересам компаний.

Основными лидерами рынка, работающими на рынке, являются:

- Archer Daniels Midland Company (США)

- Cargill, Incorporated (США)

- DuPont de Nemours, Inc. (США)

- Tate & Lyle PLC (Великобритания)

- Ingredion Incorporated (США)

- Bunge Limited (США)

- Королевский DSM (Нидерланды)

- Группа AGROFERT (Чехия)

- Corn Products International, Inc. (США)

- MGP Ingredients, Inc. (США)

- Kerry Group plc (Ирландия)

- Группа Эмсланд (Германия)

- Крахмальный раствор (Германия)

- Группа Манилдра (Австралия)

- Авебе (Нидерланды)

Последние события на мировом рынке промышленного крахмала

- В марте 2025 года компания Archer Daniels Midland Company (ADM) запустила новую линейку ингредиентов, богатых антиоксидантами, полученных из натуральных фруктов и овощей, специально разработанных для удовлетворения растущего спроса на продукты растительного происхождения с «чистой этикеткой». Эти ингредиенты обладают улучшенными антиоксидантными свойствами, что способствует улучшению пищевой ценности и увеличению срока годности широкого спектра продуктов питания, включая закуски, напитки и фасованные продукты. Выпуск этого продукта соответствует растущему потребительскому спросу на продукты, обладающие натуральной пользой для здоровья и способствующие общему благополучию.

- В феврале 2025 года компания DuPont Nutrition & Biosciences представила новую формулу, содержащую богатые антиоксидантами экстракты из натуральных источников, таких как ягоды и цитрусовые. Эти ингредиенты разработаны для сохранения свежести продуктов питания и обеспечения дополнительных преимуществ для здоровья, таких как укрепление иммунитета и омолаживающие свойства. Новый запуск направлен на расширение использования антиоксидантов в функциональных продуктах питания и напитках, отвечая растущему спросу на продукты, ориентированные на здоровье и соответствующие требованиям «чистой этикетки».

- В январе 2025 года компания Cargill объявила о стратегическом партнерстве с ведущей международной компанией в области питания для совместной разработки инновационных продуктов, обогащенных антиоксидантами. Эти продукты предназначены для сохранения естественного цвета, вкуса и питательной ценности продуктов растительного происхождения. В рамках сотрудничества особое внимание уделяется антиоксидантам, полученным из природных источников, включая зеленый чай, гранат и куркуму, для повышения безопасности пищевых продуктов, снижения окислительного стресса и улучшения здоровья, например, уменьшения воспалений.

- В декабре 2024 года Ассоциация природных антиоксидантов (NAA) запустила глобальную информационную кампанию, призванную подчеркнуть пользу антиоксидантов природного происхождения. Кампания направлена на борьбу с хроническими заболеваниями, такими как сердечно-сосудистые заболевания, рак и диабет. С помощью образовательных семинаров, научных работ и сотрудничества с организациями здравоохранения инициатива подчёркивает важность включения в ежедневный рацион продуктов, богатых антиоксидантами, таких как фрукты, овощи и орехи, что способствует дальнейшему развитию рынка натуральных антиоксидантов в пищевых продуктах.

- В ноябре 2024 года компания Ingredion Incorporated представила новую линейку натуральных экстрактов, богатых антиоксидантами, для производителей продуктов питания, ориентированных на устойчивое развитие. Эти ингредиенты, полученные в результате органического земледелия, помогают улучшить качество продукции и сохранить свежесть, одновременно удовлетворяя растущий спрос на экологически чистые продукты с чистой этикеткой. Новая линейка включает антиоксиданты из таких источников, как ягоды асаи, бузина и виноградные косточки, которые набирают популярность благодаря своей мощной пользе для здоровья и универсальности применения в пищевой промышленности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПРОМЫШЛЕННОГО КРАХМАЛА

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА ПРОМЫШЛЕННОГО КРАХМАЛА

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.4.1. КЛЮЧЕВЫЕ ИГРОКИ

2.2.4.2. НАРУШИТЕЛИ

2.2.4.3. НИШЕВЫЕ ИГРОКИ

2.2.4.4. ПЕРСПЕКТИВНЫЕ ЛИДЕРЫ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 ПЕРЕМЕННЫЕ СПРОСА И ПРЕДЛОЖЕНИЯ

2.2.8 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ПРОМЫШЛЕННОГО КРАХМАЛА: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 АНАЛИЗ ЭКСПОРТНОЙ И ИМПОРТНОЙ ТОРГОВЛИ

5.2 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.3 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

5.4 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ О ПОКУПКЕ КОНЕЧНЫМИ ПОЛЬЗОВАТЕЛЯМИ

5.5 СТРАТЕГИИ РОСТА, ПРИНЯТЫЕ КЛЮЧЕВЫМИ УЧАСТНИКАМИ РЫНКА

5.6 ТЕНДЕНЦИИ ОТРАСЛИ И БУДУЩИЕ ПЕРСПЕКТИВЫ

5.7 ТЕХНОЛОГИЧЕСКИЙ РАЗВИТИЕ

6 НОРМАТИВНАЯ БАЗА И РУКОВОДЯЩИЕ ПРИНЦИПЫ

7 МИРОВОЙ РЫНОК ПРОМЫШЛЕННОГО КРАХМАЛА, ПО ТИПУ КРАХМАЛА

7.1 ОБЗОР

7.2 НАТИВНЫЙ КРАХМАЛ

7.3 МОДИФИЦИРОВАННЫЙ КРАХМАЛ

7.3.1 МОДИФИЦИРОВАННЫЙ КРАХМАЛ ПО ТИПУ

7.3.1.1. ОКИСЛЕННЫЙ КРАХМАЛ

7.3.1.2. ДЕКСТРИНИЗИРОВАННЫЙ КРАХМАЛ

7.3.1.3. Сшитый крахмал

7.3.1.3.1. Ацетилированный крахмал

7.3.1.3.2. ФОСФАТНЫЙ МОНОЭФИР КРАХМАЛА

7.3.1.4. ПРЕЖЕЛАТИНИЗИРОВАННЫЙ КРАХМАЛ

7.3.1.5. КРАХМАЛ, РАЗЖИЖЕННЫЙ КИСЛОТОЙ

7.3.1.6 ЭФИР КРАХМАЛА

7.3.1.7. Эфир крахмала

7.3.1.8. Ацетилированный крахмал

7.3.1.9. ДРУГИЕ

7.4 ГИДРОЛИЗАТ КРАХМАЛА

7.4.1 ГИДРОЛИЗАТ КРАХМАЛА ПО ТИПУ

7.4.1.1. Сахар, полученный из крахмала

7.4.1.2. ГЛЮКОЗА

7.4.1.3. МАЛЬТОЗА

7.4.1.4. Кукурузный сироп с высоким содержанием фруктозы (HFCS)

7.4.1.5. МАЛЬТОДЕКСТРИН

7.4.1.6. ДРУГИЕ

7.5 ПРОИЗВОДНЫЕ ОЛИГОСАХАРИДОВ КРАХМАЛА

7.5.1 ПРОИЗВОДНЫЕ ОЛИГОСАХАРИДОВ КРАХМАЛА ПО ТИПУ

7.5.2 КСИЛООЛИГОСАХАРИД

7.5.3 ФРУКТООЛИГОСАХАРИД

7.5.4 ДРУГИЕ

7.6 ДРУГИЕ

8 МИРОВОЙ РЫНОК ПРОМЫШЛЕННОГО КРАХМАЛА, ПО ИСТОЧНИКАМ

8.1 ОБЗОР

8.2 КУКУРУЗА

8.3 ПШЕНИЦА

8.4 ЯЧМЕНЬ

8.5 КАРТОФЕЛЬ

8.6 РИС

8.7 КАССАВА/ТАПИОКА

8.8 ДРУГИЕ

9 МИРОВОЙ РЫНОК ПРОМЫШЛЕННОГО КРАХМАЛА ПО ПРИРОДЕ ИСТОЧНИКА

9.1 ОБЗОР

9.2 ГМО

9.3 НЕ ГМО

10 МИРОВОЙ РЫНОК ПРОМЫШЛЕННОГО КРАХМАЛА ПО ФОРМЕ

10.1 ОБЗОР

10.2 СУХОЙ

10.3 ЖИДКОСТЬ

10.4 ГРАНУЛЫ

10.5 ПЕЛЛЕТЫ

10.6 ДРУГИЕ (ЕСЛИ ИМЕЮТСЯ)

11 МИРОВОЙ РЫНОК ПРОМЫШЛЕННОГО КРАХМАЛА ПО ФУНКЦИЯМ

11.1 ОБЗОР

11.2 УТОЛЩЕНИЕ

11.3 ТЕКСТУРИРОВАНИЕ

11.4 СТАБИЛИЗАЦИЯ

11.5 УДЕРЖАНИЕ ВЛАГИ

11.6 Гелеобразование

11.7 СВЯЗЫВАНИЕ / АДГЕЗИЯ

11.8 ПОКРЫТИЕ/ПЫЛЕНИЕ

11.9 ДРУГИЕ

12 МИРОВОЙ РЫНОК ПРОМЫШЛЕННОГО КРАХМАЛА ПО ОБЛАСТИ ПРИМЕНЕНИЯ

12.1 ОБЗОР

12.2 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ

12.2.1 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ ПО ТИПУ

12.2.1.1. ПЕКАРНЯ

12.2.1.1.1. ХЛЕБОПЕКАРНЯ, ПО ТИПУ

12.2.1.1.1.1 ХЛЕБ И БУЛОЧКИ

12.2.1.1.1.2 ТОРТЫ, ПИРОЖНЫЕ И ТРЮФЕЛИ

12.2.1.1.1.3 ПИРОЖКИ И ПИРОГИ

12.2.1.1.1.4 Брауни

12.2.1.1.1.5 ПЕЧЕНЬЕ, КЕКСЫ И КРЕКЕРЫ

12.2.1.1.1.6 ДРУГИЕ

12.2.1.2. МОЛОЧНЫЕ ПРОДУКТЫ

12.2.1.2.1. МОЛОЧНЫЕ ПРОДУКТЫ, ПО ВИДАМ

12.2.1.2.1.1 ЙОГУРТ

12.2.1.2.1.2 МОРОЖЕНОЕ

12.2.1.2.1.3 СЫР

12.2.1.2.1.4 ДРУГИЕ

12.2.1.3. ОБРАБОТАННЫЕ ПИЩЕВЫЕ ПРОДУКТЫ

12.2.1.3.1. ОБРАБОТАННЫЕ ПИЩЕВЫЕ ПРОДУКТЫ, ПО ТИПУ

12.2.1.3.1.1 ГОТОВЫЕ БЛЮДА

12.2.1.3.1.2 СОУСЫ, ЗАПРАВКИ И ПРИПРАВЫ

12.2.1.3.1.3 СУПЫ

12.2.1.3.1.4 ДЖЕМЫ, КОНФЕРЕНЫ И МАРМЕЛАДЫ

12.2.1.3.1.5 ДРУГИЕ

12.2.1.4. КОНДИТЕРСКИЕ ИЗДЕЛИЯ

12.2.1.4.1. КОНДИТЕРСКИЕ ИЗДЕЛИЯ ПО ВИДАМ

12.2.1.4.1.1 Карамельные конфеты

12.2.1.4.1.2 Мятные монеты

12.2.1.4.1.3 ЖЕВАТЕЛЬНЫЕ КОНФЕТЫ И ЖЕЛЕ

12.2.1.4.1.4 ШОКОЛАД

12.2.1.4.1.5 ШОКОЛАДНЫЕ СИРОПЫ

12.2.1.4.1.6 КАРАМЕЛИ И ИРИСКИ

12.2.1.4.1.7 ДРУГИЕ

12.2.1.5. ЗАМОРОЖЕННЫЕ ДЕСЕРТЫ

12.2.1.5.1. ЗАМОРОЖЕННЫЕ ДЕСЕРТЫ, ПО ТИПУ

12.2.1.5.1.1 Мороженое

12.2.1.5.1.2 ЗАВАРНОЙ КРЕМ

12.2.1.5.1.3 ДРУГИЕ

12.2.1.6. ФУНКЦИОНАЛЬНОЕ ПИТАНИЕ

12.2.1.7. МЯСНЫЕ ПРОДУКТЫ

12.2.1.8. АЛЬТЕРНАТИВА МЯСУ

12.2.1.9. ПОЛУФАБРИКАТЫ ГОТОВОЙ ПРОДУКЦИИ

12.2.1.9.1. ПОЛУФАБРИКАТЫ ПИЩЕВОЙ ПРОДУКЦИИ ПО ТИПУ

12.2.1.9.1.1 ЛАПША БЫСТРОГО ПРИГОТОВЛЕНИЯ

12.2.1.9.1.2 ПИЦЦА И ПАСТА

12.2.1.9.1.3 Сэндвичи и экструдированные закуски

12.2.1.9.1.4 ДРУГИЕ

12.2.1.10. НАПИТКИ

12.2.1.10.1. НАПИТКИ, ПО ТИПУ

12.2.1.10.1.1 СМУЗИ

12.2.1.10.1.2 СОКИ

12.2.1.10.1.3 СПОРТИВНЫЕ НАПИТКИ

12.2.1.10.1.4 ЭНЕРГЕТИЧЕСКИЕ НАПИТКИ

12.2.1.10.1.5 МОЛОЧНЫЕ НАПИТКИ

12.2.1.10.1.5.1. ОБЫЧНОЕ ОБРАБОТАННОЕ МОЛОКО

12.2.1.10.1.5.2. АРОМАТИЗАТОРНОЕ МОЛОКО

12.2.1.10.1.5.3. МОЛОЧНЫЕ КОКТЕЙЛИ

12.2.1.10.1.5.4. ФУНКЦИОНАЛЬНЫЕ НАПИТКИ

12.2.1.10.1.6 АЛЬТЕРНАТИВНЫЕ МОЛОЧНЫЕ НАПИТКИ

12.2.1.10.1.7 ДРУГИЕ

12.2.2 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ ПО ТИПУ КРАХМАЛА

12.2.2.1. НАТИВНЫЙ КРАХМАЛ

12.2.2.2. МОДИФИЦИРОВАННЫЙ КРАХМАЛ

12.2.2.3. ГИДРОЛИЗАТ КРАХМАЛА

12.2.2.4. ПРОИЗВОДНЫЕ ОЛИГОСАХАРИДОВ КРАХМАЛА

12.2.2.5. ДРУГИЕ

12.3 КОРМА ДЛЯ ЖИВОТНЫХ

12.3.1 КОРМА ДЛЯ ЖИВОТНЫХ, ПО ТИПУ

12.3.2 КОРМА ДЛЯ ЖВАЧНЫХ ЖИВОТНЫХ

12.3.3 КОРМА ДЛЯ ПТИЦЫ

12.3.4 КОРМА ДЛЯ СВИНЕЙ

12.3.5 АКВАКОРМ

12.3.6 КОРМА ДЛЯ ЖИВОТНЫХ ПО ТИПУ КРАХМАЛА

12.3.6.1. НАТИВНЫЙ КРАХМАЛ

12.3.6.2. МОДИФИЦИРОВАННЫЙ КРАХМАЛ

12.3.6.3. ГИДРОЛИЗАТ КРАХМАЛА

12.3.6.4. ПРОИЗВОДНЫЕ ОЛИГОСАХАРИДОВ КРАХМАЛА

12.3.6.5. ДРУГИЕ

12.4 ФАРМАЦЕВТИЧЕСКАЯ

12.4.1 ФАРМАЦЕВТИЧЕСКАЯ ПРОДУКЦИЯ, ПО ТИПУ

12.4.1.1. КАПСУЛЫ

12.4.1.2. ТАБЛЕТКИ

12.4.1.3. ДРУГИЕ

12.4.2 ФАРМАЦЕВТИЧЕСКАЯ ПРОДУКЦИЯ ПО ТИПУ КРАХМАЛА

12.4.2.1. НАТИВНЫЙ КРАХМАЛ

12.4.2.2. МОДИФИЦИРОВАННЫЙ КРАХМАЛ

12.4.2.3. ГИДРОЛИЗАТ КРАХМАЛА

12.4.2.4. ПРОИЗВОДНЫЕ ОЛИГОСАХАРИДОВ КРАХМАЛА

12.4.2.5. ДРУГИЕ

12.5 ЛИЧНАЯ ГИГИЕНА

12.5.1 ЛИЧНАЯ ГИГИЕНА, ПО ТИПУ

12.5.1.1. УХОД ЗА ВОЛОСАМИ

12.5.1.2. УХОД ЗА КОЖЕЙ

12.5.2 СРЕДСТВА ЛИЧНОЙ ГИГИЕНЫ ПО ТИПУ КРАХМАЛА

12.5.2.1. НАТИВНЫЙ КРАХМАЛ

12.5.2.2. МОДИФИЦИРОВАННЫЙ КРАХМАЛ

12.5.2.3. ГИДРОЛИЗАТ КРАХМАЛА

12.5.2.4. ПРОИЗВОДНЫЕ ОЛИГОСАХАРИДОВ КРАХМАЛА

12.5.2.5. ДРУГИЕ

12.6 КОСМЕТИКА

12.6.1 КОСМЕТИЧЕСКИЕ СРЕДСТВА, ПО ТИПУ

12.6.1.1. КРЕМ ДЛЯ ЛИЦА

12.6.1.2. СЫВОРОТКИ ДЛЯ ЛИЦА

12.6.1.3. СРЕДСТВА ПО УХОДУ ЗА ГУБАМИ И ПОМАДА

12.6.1.4. ДРУГИЕ

12.6.2 КОСМЕТИЧЕСКИЕ СРЕДСТВА ПО ТИПУ КРАХМАЛА

12.6.2.1. НАТИВНЫЙ КРАХМАЛ

12.6.2.2. МОДИФИЦИРОВАННЫЙ КРАХМАЛ

12.6.2.3. ГИДРОЛИЗАТ КРАХМАЛА

12.6.2.4. ПРОИЗВОДНЫЕ ОЛИГОСАХАРИДОВ КРАХМАЛА

12.6.2.5. ДРУГИЕ

12.7 БУМАЖНАЯ И ГОФРОКАРТОННАЯ ПРОМЫШЛЕННОСТЬ

12.7.1 БУМАГА И ГОФРА, ПО ТИПУ КРАХМАЛА

12.7.1.1. НАТИВНЫЙ КРАХМАЛ

12.7.1.2. МОДИФИЦИРОВАННЫЙ КРАХМАЛ

12.7.1.3. ГИДРОЛИЗАТ КРАХМАЛА

12.7.1.4. ПРОИЗВОДНЫЕ ОЛИГОСАХАРИДОВ КРАХМАЛА

12.7.1.5. ДРУГИЕ

12.8 ДРУГИЕ

13 МИРОВОЙ РЫНОК ПРОМЫШЛЕННОГО КРАХМАЛА ПО КАНАЛАМ СБЫТА

13.1 ОБЗОР

13.2 ПРЯМОЙ

13.3 КОСВЕННЫЙ

14 МИРОВОЙ РЫНОК ПРОМЫШЛЕННОГО КРАХМАЛА, ПО ГЕОГРАФИИ

14.1 ОБЗОР (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

14.2 СЕВЕРНАЯ АМЕРИКА

14.2.1 США

14.2.2 КАНАДА

14.2.3 МЕКСИКА

14.3 ЕВРОПА

14.3.1 ГЕРМАНИЯ

14.3.2 Великобритания

14.3.3 ИТАЛИЯ

14.3.4 ФРАНЦИЯ

14.3.5 ИСПАНИЯ

14.3.6 ШВЕЙЦАРИЯ

14.3.7 НИДЕРЛАНДЫ

14.3.8 БЕЛЬГИЯ

14.3.9 РОССИЯ

14.3.10 ТУРЦИЯ

14.3.11 ОСТАЛЬНАЯ ЕВРОПА

14.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.4.1 ЯПОНИЯ

14.4.2 КИТАЙ

14.4.3 ЮЖНАЯ КОРЕЯ

14.4.4 ИНДИЯ

14.4.5 АВСТРАЛИЯ

14.4.6 СИНГАПУР

14.4.7 ТАИЛАНД

14.4.8 ИНДОНЕЗИЯ

14.4.9 МАЛАЙЗИЯ

14.4.10 ФИЛИППИНЫ

14.4.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

14.5 ЮЖНАЯ АМЕРИКА

14.5.1 БРАЗИЛИЯ

14.5.2 АРГЕНТИНА

14.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

14.6 БЛИЖНИЙ ВОСТОК И АФРИКА

14.6.1 ЮЖНАЯ АФРИКА

14.6.2 ОАЭ

14.6.3 САУДОВСКАЯ АРАВИЯ

14.6.4 КУВЕЙТ

14.6.5 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

15 МИРОВОЙ РЫНОК ПРОМЫШЛЕННОГО КРАХМАЛА, КОМПАНИЯ ЛАНДШАФТ

15.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

15.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

15.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

15.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

15.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

15.7 РАСШИРЕНИЯ И ПАРТНЕРСТВО

15.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

16 МИРОВОЙ РЫНОК ПРОМЫШЛЕННОГО КРАХМАЛА, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

17 МИРОВОЙ РЫНОК ПРОМЫШЛЕННОГО КРАХМАЛА, ПРОФИЛЬ КОМПАНИИ

(БУДУТ ПРЕДОСТАВЛЕНЫ SWOT- И DBMR-АНАЛИЗЫ ВЕДУЩИХ КОМПАНИЙ)

17.1 КАРГИЛЛ,ИНКОРПОРЕЙТЕД

17.1.1 ОБЗОР КОМПАНИИ

17.1.2 АНАЛИЗ ДОХОДОВ

17.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.1.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 АДМ

17.2.1 ОБЗОР КОМПАНИИ

17.2.2 АНАЛИЗ ДОХОДОВ

17.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.2.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.3 ИНГРЕДИОН, ИНКОРПОРЭЙТЕД

17.3.1 ОБЗОР КОМПАНИИ

17.3.2 АНАЛИЗ ДОХОДОВ

17.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.3.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.4 ТЕЙТ И ЛАЙЛ

17.4.1 ОБЗОР КОМПАНИИ

17.4.2 АНАЛИЗ ДОХОДОВ

17.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.4.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.5 AGRANA BETEILIGUNGS-AG

17.5.1 ОБЗОР КОМПАНИИ

17.5.2 АНАЛИЗ ДОХОДОВ

17.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.5.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.6 HL AGRO PRODUCTS PVT. LTD.

17.6.1 ОБЗОР КОМПАНИИ

17.6.2 АНАЛИЗ ДОХОДОВ

17.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.6.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.7 SPAC STARCH PRODUCTS (INDIA) PRIVATE LIMITED

17.7.1 ОБЗОР КОМПАНИИ

17.7.2 АНАЛИЗ ДОХОДОВ

17.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.7.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.8 ТЕРЕОС

17.8.1 ОБЗОР КОМПАНИИ

17.8.2 АНАЛИЗ ДОХОДОВ

17.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.8.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.9 ГРУППА МАНИЛДРА

17.9.1 ОБЗОР КОМПАНИИ

17.9.2 АНАЛИЗ ДОХОДОВ

17.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.9.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.1 МГП

17.10.1 ОБЗОР КОМПАНИИ

17.10.2 АНАЛИЗ ДОХОДОВ

17.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.10.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.11 GULSHAN POLYOLS LTD

17.11.1 ОБЗОР КОМПАНИИ

17.11.2 АНАЛИЗ ДОХОДОВ

17.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.11.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.12 ROQUETTE FRÈRES

17.12.1 ОБЗОР КОМПАНИИ

17.12.2 АНАЛИЗ ДОХОДОВ

17.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.12.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.13 THAI FOUR INDUSTRY CO., LTD.

17.13.1 ОБЗОР КОМПАНИИ

17.13.2 АНАЛИЗ ДОХОДОВ

17.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.13.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.14 ООО «АМИЛКО»

17.14.1 ОБЗОР КОМПАНИИ

17.14.2 АНАЛИЗ ДОХОДОВ

17.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.14.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.15 SPAC STARCH PRODUCTS (INDIA) LTD.

17.15.1 ОБЗОР КОМПАНИИ

17.15.2 АНАЛИЗ ДОХОДОВ

17.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.15.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.16 АЛТИЯ ПРОМЫШЛЕННЫЕ УСЛУГИ

17.16.1 ОБЗОР КОМПАНИИ

17.16.2 АНАЛИЗ ДОХОДОВ

17.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.16.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.17 СТАРПРО

17.17.1 ОБЗОР КОМПАНИИ

17.17.2 АНАЛИЗ ДОХОДОВ

17.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.17.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.18 КРАХМАЛ АЗИЯ

17.18.1 ОБЗОР КОМПАНИИ

17.18.2 АНАЛИЗ ДОХОДОВ

17.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.18.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.19 АЗИА МОДИФИЦИРОВАННЫЙ КРАХМАЛ КО., ЛТД.

17.19.1 ОБЗОР КОМПАНИИ

17.19.2 АНАЛИЗ ДОХОДОВ

17.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.19.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 НОВИДОН НИДЕРЛАНДЫ

17.20.1 ОБЗОР КОМПАНИИ

17.20.2 АНАЛИЗ ДОХОДОВ

17.20.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.20.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.21 SÜDZUCKER AG

17.21.1 ОБЗОР КОМПАНИИ

17.21.2 АНАЛИЗ ДОХОДОВ

17.21.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.21.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

18 СВЯЗАННЫХ ОТЧЕТОВ

19 АНКЕТА

20 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.