Global Infrastructure As A Service Market

Размер рынка в млрд долларов США

CAGR :

%

USD

49.46 Billion

USD

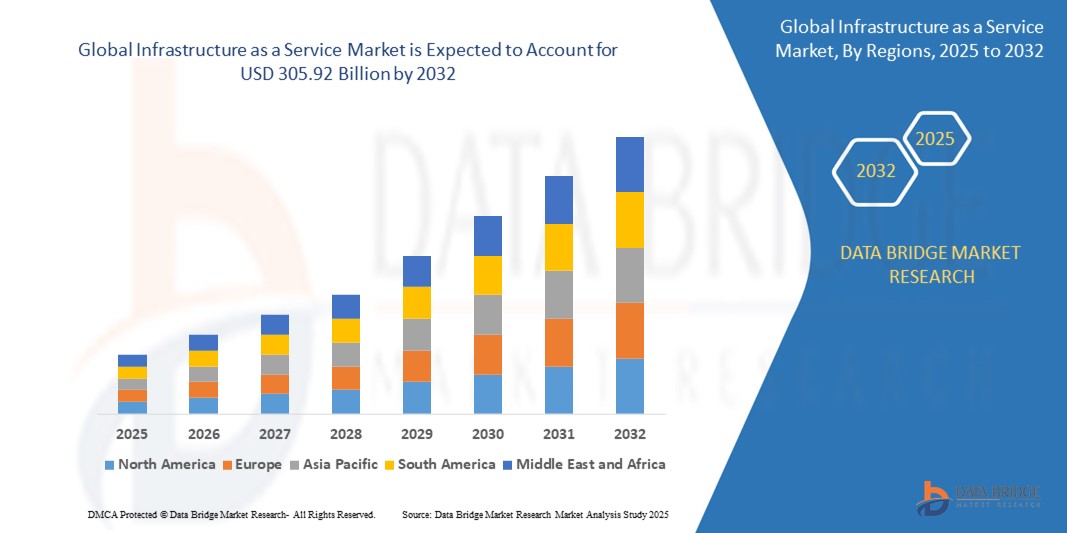

305.92 Billion

2024

2032

USD

49.46 Billion

USD

305.92 Billion

2024

2032

| 2025 –2032 | |

| USD 49.46 Billion | |

| USD 305.92 Billion | |

| % | |

|

Сегментация мирового рынка инфраструктуры как услуги по типу компонента (хранилище, сеть, компьютер и другие), типу пользователя (малые и средние предприятия и крупные предприятия), отраслевой вертикали (банковские финансовые услуги и страхование, государственное управление и образование, здравоохранение, телекоммуникации и ИТ, розничная торговля, производство, медиа и развлечения и другие), услуги (управляемые услуги хостинга, хранение как услуга, высокопроизводительные вычисления как услуга, аварийное восстановление как услуга, центр обработки данных как услуга, рабочий стол как услуга, хостинг приложений как услуга и другие), развертывание (публичное облако, частное облако и гибридное облако) — отраслевые тенденции и прогноз до 2032 года

Размер рынка инфраструктуры как услуги

- Объем мирового рынка инфраструктуры как услуги оценивается в 49,46 млрд долларов США в 2024 году и, как ожидается , достигнет 305,92 млрд долларов США к 2032 году при среднегодовом темпе роста 25,58% в прогнозируемый период.

- Рост рынка во многом обусловлен ускорением внедрения облачных вычислений и потребностью в масштабируемых, гибких и экономически эффективных решениях для ИТ-инфраструктуры в различных отраслях, позволяющих предприятиям быстро развертывать и управлять вычислительными ресурсами без крупных первоначальных инвестиций.

- Кроме того, растущие инициативы цифровой трансформации, рост удаленной работы и спрос на бесперебойный доступ к данным и приложениям побуждают предприятия внедрять платформы «инфраструктура как услуга», которые предлагают улучшенные возможности гибкости, безопасности и интеграции, значительно повышая спрос на решения «инфраструктура как услуга» и стимулируя расширение рынка по всему миру.

Анализ рынка инфраструктуры как услуги

- Infrastructure as a Service предоставляет виртуализированные вычислительные ресурсы через Интернет. Он предлагает масштабируемые и экономичные решения для вычислительной мощности, хранения и сетей без необходимости физического оборудования. Предприятия используют Infrastructure as a service для гибкого управления ресурсами, снижения капитальных затрат и повышения операционной эффективности. Он поддерживает разнообразные приложения, от веб-хостинга до сложной обработки данных

- Растущий спрос на инфраструктуру как услугу обусловлен в первую очередь потребностью в гибких, экономически эффективных облачных решениях, которые поддерживают удаленную работу, аналитику больших данных и хостинг приложений, а также растущим акцентом на непрерывность бизнеса, аварийное восстановление и быстрое масштабирование для удовлетворения меняющихся рабочих нагрузок.

- Северная Америка доминировала на рынке инфраструктуры как услуги с долей 45% в 2024 году благодаря широкому внедрению облачных технологий на предприятиях, передовой ИТ-инфраструктуре и значительным инвестициям в инициативы по цифровой трансформации.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке инфраструктуры как услуги в течение прогнозируемого периода из-за быстрой цифровизации, урбанизации и расширения проникновения Интернета в странах с развивающейся экономикой, таких как Китай, Индия, Япония и Австралия.

- Сегмент хранения доминировал на рынке с долей рынка 38,5% в 2024 году из-за экспоненциального роста генерации данных и потребности в масштабируемых, безопасных и высокопроизводительных решениях для хранения. Организации в значительной степени полагаются на облачное хранилище для резервного копирования, аварийного восстановления и бесперебойного доступа к критически важным данным, что сделало хранилище основой предложений Infrastructure as a service

Объем отчета и сегментация рынка инфраструктуры как услуги

|

Атрибуты |

Инфраструктура как услуга. Ключевые рыночные идеи |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка инфраструктуры как услуги

«Растущее расширение стратегий мультиоблачных вычислений»

- Значительной и набирающей силу тенденцией на мировом рынке инфраструктуры как услуги является растущее расширение многооблачных стратегий, когда организации используют нескольких поставщиков облачных услуг, таких как Amazon Web Services (AWS), Microsoft Azure и Google Cloud Platform (GCP), для оптимизации распределения рабочей нагрузки, повышения устойчивости и избежания привязки к поставщику.

- Например, такие крупные предприятия, как Netflix, используют AWS для своих основных рабочих нагрузок, одновременно интегрируя Google Cloud для аналитики данных и Azure для корпоративных приложений, что обеспечивает гибкость и оптимизацию затрат для различных бизнес-потребностей.

- Внедрение многооблачных сред позволяет организациям адаптировать инфраструктурные решения на основе конкретных требований приложений, требований соответствия и географических соображений, обеспечивая улучшенный контроль и снижение рисков; такие компании, как IBM Cloud и VMware, предлагают передовые инструменты управления многооблачными средами, которые упрощают интеграцию и оркестровку в облаках.

- Растущая сложность ИТ-сред требует бесперебойной совместимости и унифицированного управления на нескольких облачных платформах, что позволяет предприятиям динамически распределять ресурсы, улучшать восстановление после сбоев и поддерживать постоянную доступность услуг.

- Эта тенденция побуждает поставщиков инфраструктуры как услуги разрабатывать более сложные API, фреймворки безопасности и возможности гибридного облака, позволяя компаниям создавать устойчивые, масштабируемые и гибкие ИТ-инфраструктуры, которые адаптируются к меняющимся требованиям рынка.

- Растущий акцент на многооблачных стратегиях трансформирует корпоративные модели внедрения облачных технологий, при этом компании отдают приоритет гибкости, экономической эффективности и соблюдению требований, тем самым увеличивая спрос на надежные решения «инфраструктура как услуга», которые поддерживают бесперебойную работу многооблачных сред.

Динамика рынка инфраструктуры как услуги

Водитель

«Растущее внимание к основному бизнесу»

- Растущий спрос на то, чтобы организации сосредоточились на своей основной деятельности, передав управление ИТ-инфраструктурой на аутсорсинг, является важным фактором растущего внедрения решений «инфраструктура как услуга».

- Например, в марте 2025 года IBM запустила усовершенствованные предложения по управлению инфраструктурой как услугой, направленные на то, чтобы позволить предприятиям разгрузить сложные инфраструктурные операции и сконцентрировать ресурсы на инновациях и росте бизнеса, позиционируя себя как ключевого игрока на рынке.

- Поскольку предприятия сталкиваются с растущей сложностью и расходами в сфере ИТ, инфраструктура как услуга предоставляет масштабируемые вычислительные ресурсы по требованию, позволяя компаниям сократить капитальные затраты и эксплуатационные расходы, связанные с поддержанием физических центров обработки данных.

- Более того, переход к цифровым преобразованиям и моделям гибкой разработки подталкивает организации к принятию платформ инфраструктуры как услуги, которые способствуют более быстрому развертыванию приложений и услуг, сокращая время выхода на рынок и повышая эффективность работы.

- Возможность использования услуг экспертов-поставщиков облачных услуг для управления инфраструктурой, безопасности и соответствия требованиям позволяет предприятиям оптимизировать ИТ-операции и направить внимание на стратегические инициативы, тем самым способствуя более широкому использованию инфраструктуры как услуги в различных секторах промышленности.

Сдержанность/Вызов

«Сложность миграции и интеграции»

- Сложность, связанная с миграцией существующих ИТ-нагрузок и интеграцией различных устаревших систем с платформами «инфраструктура как услуга», представляет собой существенную проблему для внедрения на рынке, поскольку организации часто сталкиваются с проблемами совместимости и сбоями в работе.

- Например, предприятия, переходящие на инфраструктуру как среду обслуживания, такую как AWS, Microsoft Azure или Google Cloud, часто сталкиваются с трудностями в обеспечении бесперебойной миграции данных и взаимодействия с локальными приложениями, что приводит к задержкам и увеличению затрат.

- Решение этих задач требует комплексного планирования, надежных инструментов миграции и экспертной поддержки; такие компании, как VMware и IBM, предлагают специализированные гибридные облачные решения и услуги миграции, разработанные для упрощения интеграции и минимизации простоев во время переходов.

- Кроме того, опасения по поводу безопасности данных, соответствия требованиям и потенциального снижения производительности во время миграции еще больше усложняют внедрение, особенно в таких строго регулируемых отраслях, как банковское дело и здравоохранение.

- Преодоление этих препятствий посредством усовершенствованных фреймворков миграции, стандартизированных API-интерфейсов и более тесного сотрудничества между поставщиками облачных услуг и корпоративными ИТ-отделами будет иметь решающее значение для ускорения роста рынка инфраструктуры как услуги и более широкого признания на предприятиях.

Сфера применения инфраструктуры как услуги на рынке

Рынок сегментирован по типу компонента, типу пользователя, отраслевой вертикали, услугам и развертыванию.

- По типу компонента

На основе типа компонента рынок инфраструктуры как услуги сегментируется на хранилища, сети, компьютеры и другие. Сегмент хранения доминировал на рынке с наибольшей долей выручки на рынке в 38,5% в 2024 году, что обусловлено экспоненциальным ростом генерации данных и потребностью в масштабируемых, безопасных и высокопроизводительных решениях для хранения. Организации в значительной степени полагаются на облачное хранилище для резервного копирования, аварийного восстановления и бесперебойного доступа к критически важным данным, что сделало хранилище основой предложений инфраструктуры как услуги.

Ожидается, что сетевой сегмент будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, что обусловлено растущим спросом на высокоскоростное подключение, низкую задержку и безопасную передачу данных для поддержки облачных приложений, развертываний IoT и периферийных вычислений. Такие инновации, как 5G и программно-определяемые сети, еще больше расширяют возможности сети, привлекая предприятия к обновлению своей облачной инфраструктуры.

- По типу пользователя

На основе типа пользователя рынок инфраструктуры как услуги сегментируется на малые и средние предприятия и крупные предприятия. Сегмент крупных предприятий составил наибольшую долю выручки рынка в 2024 году, что обусловлено их обширными потребностями в ИТ-инфраструктуре, многопозиционными операциями и спросом на масштабируемые вычислительные ресурсы. Эти предприятия получают выгоду от экономической эффективности, гибкого распределения ресурсов и расширенных возможностей аварийного восстановления, предлагаемых решениями инфраструктуры как услуги.

Ожидается, что сегмент малых и средних предприятий продемонстрирует самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год, чему будут способствовать активизация усилий по цифровой трансформации, внедрение облачных технологий для сокращения первоначальных капитальных затрат и доступ к инфраструктуре корпоративного уровня без необходимости в крупных ИТ-отделах.

- По отраслевой вертикали

На основе отраслевой вертикали рынок инфраструктуры как услуги сегментируется на банковское дело, финансовые услуги и страхование, государственное управление и образование, здравоохранение, телекоммуникации и ИТ, розничную торговлю, производство, медиа и развлечения и др. Сегмент банковских, финансовых услуг и страхования занимал наибольшую долю рынка по доходам в 2024 году, что обусловлено строгим соблюдением нормативных требований, потребностью в безопасной инфраструктуре и внедрением облачной аналитики и решений по обнаружению мошенничества.

Ожидается, что сегмент государственного управления и образования станет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год, подпитываемого инициативами модернизации правительства, увеличением инвестиций в платформы цифрового обучения и спросом на эффективное предоставление государственных услуг через облачную инфраструктуру. Кроме того, организации государственного сектора стремятся улучшить обслуживание граждан, прозрачность данных и межведомственное сотрудничество с помощью облачных решений. Растущий акцент на безопасности данных, соответствии нормативным базам и необходимости экономически эффективного управления ИТ-ресурсами еще больше ускоряют внедрение облачных технологий в государственном секторе и образовании.

- По услугам

На основе услуг рынок инфраструктуры как услуги сегментируется на управляемые услуги хостинга, хранение как услугу, высокопроизводительные вычисления как услугу, аварийное восстановление как услугу, центр обработки данных как услугу, рабочий стол как услугу, хостинг приложений как услугу и др. Сегмент управляемых услуг хостинга занимал самую большую долю рынка доходов в 2024 году, чему способствовала растущая сложность ИТ и потребность в экспертном управлении, мониторинге и обслуживании облачной инфраструктуры.

Ожидается, что сегмент аварийного восстановления как услуги будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, что обусловлено растущими угрозами кибербезопасности и критической потребностью в решениях по обеспечению непрерывности бизнеса, которые сокращают время простоя и риск потери данных с помощью автоматизированных систем аварийного переключения. Растущие нормативные требования к защите данных и высокая стоимость ручных процессов аварийного восстановления еще больше ускоряют внедрение масштабируемых, экономически эффективных и надежных предложений DRaaS в различных отраслях.

- По развертыванию

На основе развертывания рынок инфраструктуры как услуги сегментируется на публичное облако, частное облако и гибридное облако. Сегмент публичного облака доминировал на рынке с наибольшей долей дохода в 2024 году, что обусловлено эффективностью затрат, масштабируемостью и простотой доступа для предприятий всех размеров.

Ожидается, что сегмент гибридных облаков продемонстрирует самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено предпочтением предприятий гибким облачным средам, объединяющим локальную инфраструктуру с облачными ресурсами для оптимизации безопасности, контроля и размещения рабочей нагрузки в соответствии с потребностями бизнеса и нормативными требованиями.

Региональный анализ рынка инфраструктуры как услуги

- Северная Америка доминировала на рынке инфраструктуры как услуги с наибольшей долей выручки в 45% в 2024 году, что обусловлено широким внедрением облачных технологий на предприятиях, передовой ИТ-инфраструктурой и значительными инвестициями в инициативы по цифровой трансформации.

- Предприятия и государственные учреждения в регионе отдают приоритет масштабируемости, безопасности и соответствию требованиям, стимулируя спрос на решения «инфраструктура как услуга», которые обеспечивают гибкие вычислительные ресурсы и аварийное восстановление.

- Это доминирование дополнительно подкрепляется высокой зрелостью облачных технологий, присутствием ведущих поставщиков облачных услуг и растущим переходом к гибридным и многооблачным развертываниям, что делает Северную Америку ключевым рынком для инфраструктуры как услуги как в коммерческом, так и в государственном секторах.

Обзор рынка инфраструктуры как услуги в США

Рынок инфраструктуры как услуги в США получил наибольшую долю дохода в Северной Америке в 2024 году, чему способствовали быстрые усилия по цифровой трансформации и рост разработки облачных приложений. Предприятия вкладывают значительные средства в масштабируемую инфраструктуру по требованию для поддержки удаленной работы, аналитики больших данных и рабочих нагрузок ИИ. Сильное присутствие мировых облачных гигантов и раннее внедрение инновационных облачных сервисов в сочетании с нормативным фокусом на безопасности и конфиденциальности данных еще больше ускоряют рост рынка инфраструктуры как услуги в США.

Обзор рынка европейской инфраструктуры как услуги

Ожидается, что рынок инфраструктуры как услуги в Европе будет расти в устойчивом среднегодовом темпе в течение прогнозируемого периода, что обусловлено строгими правилами защиты данных, такими как GDPR, растущей осведомленностью об облаке и увеличением инвестиций государственного сектора в цифровую инфраструктуру. Сосредоточение региона на суверенитете облака и размещении данных поощряет принятие моделей частного и гибридного облака. Рост также поддерживается цифровой трансформацией в банковском, производственном и государственном секторах, поскольку организации ищут безопасные и соответствующие требованиям решения для облачной инфраструктуры.

Обзор рынка инфраструктуры как услуги в Великобритании

Рынок инфраструктуры как услуги в Великобритании, по прогнозам, будет активно расти, чему будут способствовать сильные правительственные инициативы, продвигающие политику облачных технологий и расширяющие использование облачной инфраструктуры в секторах финансовых услуг и здравоохранения. Повышенный спрос на экономически эффективные, масштабируемые ИТ-ресурсы и стратегии обеспечения непрерывности бизнеса с поддержкой облачных технологий также подпитывает расширение рынка. Передовая телекоммуникационная инфраструктура Великобритании и растущее признание гибридных облачных развертываний дополнительно способствуют рыночному импульсу.

Обзор рынка инфраструктуры как услуги в Германии

Ожидается, что рынок инфраструктуры как услуги в Германии будет демонстрировать значительный рост, подкрепленный сильными производственными и промышленными секторами, принимающими инициативы Industry 4.0. Акцент на конфиденциальности данных, безопасности и соответствии требованиям совпадает со спросом на частные и гибридные облачные сервисы. Растущее внедрение облачных технологий в автомобильной промышленности, здравоохранении и государственных учреждениях еще больше ускоряет развертывание инфраструктуры как услуги. Нацеленность страны на экологически чистые ИТ и устойчивые решения в области облачной инфраструктуры также поддерживает развитие рынка.

Обзор рынка инфраструктуры как услуги в Азиатско-Тихоокеанском регионе

Ожидается, что рынок инфраструктуры как услуги в Азиатско-Тихоокеанском регионе зарегистрирует самый быстрый среднегодовой темп роста с 2025 по 2032 год, обусловленный быстрой цифровизацией, урбанизацией и расширением проникновения интернета в странах с развивающейся экономикой, таких как Китай, Индия, Япония и Австралия. Правительственные облачные инициативы, увеличение инвестиций в умные города и рост числа МСП, внедряющих облачную инфраструктуру для сокращения расходов на ИТ, являются ключевыми факторами роста. Кроме того, растущая роль региона как производственного и инновационного центра для облачных технологий повышает доступность и финансовую доступность решений инфраструктуры как услуги.

Обзор рынка инфраструктуры как услуги в Японии

Рост рынка инфраструктуры как услуги в Японии поддерживается ее передовой технологической экосистемой, сильным акцентом на автоматизацию и растущим внедрением облачных сервисов в секторах производства, финансов и здравоохранения. Старение населения и нехватка рабочей силы стимулируют автоматизацию и миграцию в облако для повышения операционной эффективности. Интеграция инфраструктуры как услуги с технологиями IoT и AI на умных заводах и в городской инфраструктуре еще больше стимулирует расширение рынка.

Обзор рынка инфраструктуры как услуги в Китае

Китай обеспечил наибольшую долю выручки на рынке инфраструктуры как услуги в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовала государственная политика поддержки развития облачной инфраструктуры и роста цифровой экономики. Быстрая урбанизация, растущая грамотность в области облачных технологий и увеличивающееся число центров обработки данных повышают спрос в таких отраслях, как розничная торговля, телекоммуникации и производство. Сильные внутренние поставщики облачных услуг Китая и инвестиции в облачную безопасность и ИИ еще больше усиливают траекторию роста рынка инфраструктуры как услуги.

Инфраструктура как услуга Доля рынка

Инфраструктура как сфера услуг в основном представлена хорошо зарекомендовавшими себя компаниями, в том числе:

- SLB (США)

- Адтран (США)

- Fujikura Ltd. (Япония)

- EXFO Inc. (Канада)

- Sumitomo Electric Industries, Ltd. (Япония)

- Lumentum Operations LLC (США)

- DSIT Solutions Ltd. (Израиль)

- Бэндвивер (Великобритания)

- Qualitrol Company LLC (США)

- VIAVI Solutions Inc. (США)

- Omnisens (Швейцария)

- NBG Holding GmbH (Австрия)

- Zayo Group, LLC (США)

- Решения CommVerge (Китай)

- Halliburton (ОАЭ)

- LANCIER Monitoring GmbH (Германия)

- M2Optics, Inc. (США)

- FURUKAWA ELECTRIC CO., LTD. (Япония)

Каковы последние события на мировом рынке инфраструктуры как услуги?

- В декабре 2023 года ZKTeco заключила партнерское соглашение с Amazon Web Services (AWS) для запуска инновационной платформы Minerva IoT, используя надежную облачную инфраструктуру AWS для расширения своих облачных возможностей. Ожидается, что это сотрудничество укрепит позиции ZKTeco на рынке инфраструктуры как услуги, предлагая безопасную и масштабируемую платформу IoT с расширенными функциями, что будет способствовать более широкому внедрению облачных решений IoT.

- В ноябре 2023 года Leaseweb Global представила новую партнерскую программу в Великобритании, разработанную специально для поставщиков управляемых услуг (MSP). Эта инициатива направлена на расширение рыночного охвата Leaseweb путем содействия долгосрочным партнерским отношениям в сфере продаж, что позволяет MSP предоставлять стратегические облачные услуги и консультации, тем самым повышая спрос на предложения Infrastructure as a service в регионе.

- В августе 2023 года Cisco и Kyndryl расширили свое партнерство для улучшения управления киберрисками на предприятии. Решение Kyndryl по обеспечению киберустойчивости теперь будет интегрироваться с платформой Cisco Security Cloud, которая включает Multicloud Defense для унифицированной безопасности, Duo для контроля доступа и расширенные функции обнаружения и реагирования.

- В мае 2023 года Kyndryl и Cloudflare объявили о партнерстве по модернизации корпоративных сетей. Это сотрудничество объединяет технологию Zero Trust от Cloudflare и WAN-as-a-Service от Kyndryl, чтобы предложить компаниям масштабируемое и эффективное облачное подключение. Интеграция направлена на оптимизацию управления сетью и повышение безопасности для различных облачных сред.

- В декабре 2022 года F5 запустила свое решение по защите инфраструктуры распределенных облачных приложений, повышающее наблюдаемость приложений и безопасность для облачных инфраструктур. Эта разработка усиливает рыночную конкурентоспособность F5, удовлетворяя критические потребности в безопасности и производительности, поощряя более широкое внедрение защищенных облачных приложений в секторе инфраструктуры как услуги

- В октябре 2022 года Lenovo улучшила свое технологическое решение TruScale Infrastructure-as-a-Service посредством расширенных партнерских отношений с Nutanix, Veeam и Red Hat. Это улучшение повысило принятие клиентами, предлагая повышенную безопасность, локальный контроль и гибкость гибридного облака, что позволило Lenovo занять прочное положение в сегменте рынка гибридной инфраструктуры как услуги.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1. ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР ГЛОБАЛЬНОГО РЫНКА ИНФРАСТРУКТУРЫ КАК УСЛУГИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ВЫХОД НА ГЛОБАЛЬНЫЙ РЫНОК ИНФРАСТРУКТУРЫ КАК УСЛУГИ

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.5 РУКОВОДСТВО ПО РЫНКУ

2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.10 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.12 ГЛОБАЛЬНАЯ ИНФРАСТРУКТУРА КАК РЫНОК УСЛУГ: ОБЗОР ИССЛЕДОВАНИЯ

2.13 ПРЕДПОЛОЖЕНИЯ

3. ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4. КРАТКОЕ ОПИСАНИЕ

5. ПРЕМИУМ-ИНФОРМАЦИЯ

5.1 ПЯТЬ СИЛ ПОРТЕРА

5.2 НОРМАТИВНЫЕ СТАНДАРТЫ

5.3 ТЕХНОЛОГИЧЕСКИЕ ТЕНДЕНЦИИ

5.4 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

5.5 ИССЛЕДОВАНИЕ СИТУАЦИИ

5.6 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

6. ГЛОБАЛЬНАЯ ИНФРАСТРУКТУРА КАК РЫНОК УСЛУГ, ПО РЕШЕНИЯМ

6.1 ОБЗОР

6.2 УПРАВЛЯЕМЫЙ ХОСТИНГ

6.3 ХРАНЕНИЕ КАК УСЛУГА

6.3.1 ХРАНЕНИЕ ДАННЫХ НА ОСНОВЕ СЕТИ ОБЛАСТИ STORGAE (SAN)

6.3.2 СЕТЕВОЕ ХРАНИЛИЩЕ (NAS)

6.4 АВАРИЙНОЕ ВОССТАНОВЛЕНИЕ КАК УСЛУГА (DRAAS)

6.5 РАЗМЕЩЕНИЕ

6.6 УПРАВЛЕНИЕ СЕТЬЮ

6.7 ДОСТАВКА КОНТЕНТА

6.8 ВЫСОКОПРОИЗВОДИТЕЛЬНЫЕ ВЫЧИСЛЕНИЯ КАК УСЛУГА

6.9 ДРУГИЕ

7. ГЛОБАЛЬНАЯ ИНФРАСТРУКТУРА КАК РЫНОК УСЛУГ, ПО РЕЖИМУ РАЗВЕРТЫВАНИЯ

7.1 ОБЗОР

7.2 ПУБЛИЧНОЕ ОБЛАКО

7.3 ЧАСТНОЕ ОБЛАКО

7.4 ГИБРИДНОЕ ОБЛАКО

8. ГЛОБАЛЬНЫЙ РЫНОК ИНФРАСТРУКТУРЫ КАК УСЛУГИ ПО РАЗМЕРУ ПРЕДПРИЯТИЯ

8.1 ОБЗОР

8.2 МАЛЫЕ И СРЕДНИЕ ПРЕДПРИЯТИЯ

8.3 КРУПНЫЕ ПРЕДПРИЯТИЯ

9. ГЛОБАЛЬНАЯ ИНФРАСТРУКТУРА КАК РЫНОК УСЛУГ, ПО ВЕРТИКАЛЯМ

9.1 ОБЗОР РАЗМЕРА

9.2 ИТ и ТЕЛЕКОММУНИКАЦИИ

9.2.1 РЕШЕНИЕ

9.2.1.1 УПРАВЛЯЕМЫЙ ХОСТИНГ

9.2.1.2 ХРАНЕНИЕ КАК УСЛУГА

9.2.1.3. ХРАНЕНИЕ ДАННЫХ НА ОСНОВЕ СЕТИ ОБЛАСТИ STORGAE (SAN)

9.2.1.4. АВАРИЙНОЕ ВОССТАНОВЛЕНИЕ КАК УСЛУГА (DRAAS)

9.2.1.5. РАЗМЕЩЕНИЕ

9.2.1.6 УПРАВЛЕНИЕ СЕТЬЮ

9.2.1.7.ДОСТАВКА КОНТЕНТА

9.2.1.8 ВЫСОКОПРОИЗВОДИТЕЛЬНЫЕ ВЫЧИСЛЕНИЯ КАК УСЛУГА

9.2.1.9 ДРУГИЕ

9.3 БАНКОВСКОЕ ДЕЛО, ФИНАНСОВЫЕ УСЛУГИ И СТРАХОВАНИЕ (BFSI)

9.3.1 РЕШЕНИЕ

9.3.1.1 УПРАВЛЯЕМЫЙ ХОСТИНГ

9.3.1.2 ХРАНЕНИЕ КАК УСЛУГА

9.3.1.3. ХРАНЕНИЕ ДАННЫХ НА ОСНОВЕ СЕТИ ОБЛАСТИ STORGAE (SAN)

9.3.1.4. АВАРИЙНОЕ ВОССТАНОВЛЕНИЕ КАК УСЛУГА (DRAAS)

9.3.1.5. РАЗМЕЩЕНИЕ

9.3.1.6 УПРАВЛЕНИЕ СЕТЬЮ

9.3.1.7.ДОСТАВКА КОНТЕНТА

9.3.1.8 ВЫСОКОПРОИЗВОДИТЕЛЬНЫЕ ВЫЧИСЛЕНИЯ КАК УСЛУГА

9.3.1.9 ДРУГИЕ

9.4 ЗДРАВООХРАНЕНИЕ

9.4.1 РЕШЕНИЕ

9.4.1.1 УПРАВЛЯЕМЫЙ ХОСТИНГ

9.4.1.2 ХРАНЕНИЕ КАК УСЛУГА

9.4.1.3. ХРАНЕНИЕ ДАННЫХ НА ОСНОВЕ СЕТИ ОБЛАСТИ STORGAE (SAN)

9.4.1.4. АВАРИЙНОЕ ВОССТАНОВЛЕНИЕ КАК УСЛУГА (DRAAS)

9.4.1.5. РАЗМЕЩЕНИЕ

9.4.1.6 УПРАВЛЕНИЕ СЕТЬЮ

9.4.1.7.ДОСТАВКА КОНТЕНТА

9.4.1.8 ВЫСОКОПРОИЗВОДИТЕЛЬНЫЕ ВЫЧИСЛЕНИЯ КАК УСЛУГА

9.4.1.9 ДРУГИЕ

9.5 РОЗНИЧНАЯ ТОРГОВЛЯ И ЭЛЕКТРОННАЯ ТОРГОВЛЯ

9.5.1 РЕШЕНИЕ

9.5.1.1 УПРАВЛЯЕМЫЙ ХОСТИНГ

9.5.1.2 ХРАНЕНИЕ КАК УСЛУГА

9.5.1.3. ХРАНЕНИЕ ДАННЫХ НА ОСНОВЕ СЕТИ ОБЛАСТИ STORGAE (SAN)

9.5.1.4. АВАРИЙНОЕ ВОССТАНОВЛЕНИЕ КАК УСЛУГА (DRAAS)

9.5.1.5. РАЗМЕЩЕНИЕ

9.5.1.6 УПРАВЛЕНИЕ СЕТЬЮ

9.5.1.7.ДОСТАВКА КОНТЕНТА

9.5.1.8 ВЫСОКОПРОИЗВОДИТЕЛЬНЫЕ ВЫЧИСЛЕНИЯ КАК УСЛУГА

9.5.1.9 ДРУГИЕ

9.6 ПРАВИТЕЛЬСТВО И ОБОРОНА

9.6.1 РЕШЕНИЕ

9.6.1.1 УПРАВЛЯЕМЫЙ ХОСТИНГ

9.6.1.2 ХРАНЕНИЕ КАК УСЛУГА

9.6.1.3. ХРАНЕНИЕ ДАННЫХ НА ОСНОВЕ СЕТИ ОБЛАСТИ STORGAE (SAN)

9.6.1.4. АВАРИЙНОЕ ВОССТАНОВЛЕНИЕ КАК УСЛУГА (DRAAS)

9.6.1.5. РАЗМЕЩЕНИЕ

9.6.1.6 УПРАВЛЕНИЕ СЕТЬЮ

9.6.1.7. ДОСТАВКА КОНТЕНТА

9.6.1.8 ВЫСОКОПРОИЗВОДИТЕЛЬНЫЕ ВЫЧИСЛЕНИЯ КАК УСЛУГА

9.6.1.9 ДРУГИЕ

9.7 ЭНЕРГЕТИКА И КОММУНАЛЬНЫЕ УСЛУГИ

9.7.1 РЕШЕНИЕ

9.7.1.1 УПРАВЛЯЕМЫЙ ХОСТИНГ

9.7.1.2 ХРАНЕНИЕ КАК УСЛУГА

9.7.1.3. ХРАНЕНИЕ ДАННЫХ НА ОСНОВЕ СЕТИ ОБЛАСТИ STORGAE (SAN)

9.7.1.4. АВАРИЙНОЕ ВОССТАНОВЛЕНИЕ КАК УСЛУГА (DRAAS)

9.7.1.5. РАЗМЕЩЕНИЕ

9.7.1.6 УПРАВЛЕНИЕ СЕТЬЮ

9.7.1.7. ДОСТАВКА КОНТЕНТА

9.7.1.8 ВЫСОКОПРОИЗВОДИТЕЛЬНЫЕ ВЫЧИСЛЕНИЯ КАК УСЛУГА

9.7.1.9 ДРУГИЕ

9.8 ПРОИЗВОДСТВО

9.8.1 РЕШЕНИЕ

9.8.1.1 УПРАВЛЯЕМЫЙ ХОСТИНГ

9.8.1.2 ХРАНЕНИЕ КАК УСЛУГА

9.8.1.3. ХРАНЕНИЕ ДАННЫХ НА ОСНОВЕ СЕТИ ОБЛАСТИ STORGAE (SAN)

9.8.1.4. АВАРИЙНОЕ ВОССТАНОВЛЕНИЕ КАК УСЛУГА (DRAAS)

9.8.1.5. РАЗМЕЩЕНИЕ

9.8.1.6 УПРАВЛЕНИЕ СЕТЬЮ

9.8.1.7. ДОСТАВКА КОНТЕНТА

9.8.1.8 ВЫСОКОПРОИЗВОДИТЕЛЬНЫЕ ВЫЧИСЛЕНИЯ КАК УСЛУГА

9.8.1.9 ДРУГИЕ

9.9 ДРУГИЕ

10. ГЛОБАЛЬНЫЙ РЫНОК ИНФРАСТРУКТУРЫ КАК УСЛУГИ, ПО РЕГИОНАМ

10.1 ГЛОБАЛЬНАЯ ИНФРАСТРУКТУРА КАК РЫНОК УСЛУГ (ВСЯ СЕГМЕНТАЦИЯ, ПРЕДСТАВЛЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

10.1.1 СЕВЕРНАЯ АМЕРИКА

10.1.1.1.США

10.1.1.2 КАНАДА

10.1.1.3.МЕКСИКА

10.1.2 ЕВРОПА

10.1.2.1.ГЕРМАНИЯ

10.1.2.2 ФРАНЦИЯ

10.1.2.3 Великобритания

10.1.2.4.ИТАЛИЯ

10.1.2.5 ИСПАНИЯ

10.1.2.6 РОССИЯ

10.1.2.7 ТУРЦИЯ

10.1.2.8.БЕЛЬГИЯ

10.1.2.9. НИДЕРЛАНДЫ

10.1.2.10 ШВЕЙЦАРИЯ

10.1.2.11 НОРВЕГИЯ

10.1.2.12.ФИНЛЯНДИЯ

10.1.2.13.ДАНИЯ

10.1.2.14 ШВЕЦИЯ

10.1.2.15.ПОЛЬША

10.1.2.16 ОСТАЛЬНАЯ ЕВРОПА

10.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.1.3.1 ЯПОНИЯ

10.1.3.2.КИТАЙ

10.1.3.3 ЮЖНАЯ КОРЕЯ

10.1.3.4 ИНДИЯ

10.1.3.5 АВСТРАЛИЯ

10.1.3.6.СИНГАПУР

10.1.3.7.ТАИЛАНД

10.1.3.8 МАЛАЙЗИЯ

10.1.3.9 ИНДОНЕЗИЯ

10.1.3.10.ФИЛИППИНЫ

10.1.3.11 НОВАЯ ЗЕЛАНДИЯ

10.1.3.12.ТАЙВАНЬ

10.1.3.13.ВЬЕТНАМ

10.1.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

10.1.4 ЮЖНАЯ АМЕРИКА

10.1.4.1.БРАЗИЛИЯ

10.1.4.2.АРГЕНТИНА

10.1.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

10.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10.1.5.1 ЮЖНАЯ АФРИКА

10.1.5.2.ЕГИПЕТ

10.1.5.3 САУДОВСКАЯ АРАВИЯ

10.1.5.4 ОАЭ

10.1.5.5 ИЗРАИЛЬ

10.1.5.6 ОМАН

10.1.5.7 БАХРЕЙН

10.1.5.8 КУВЕЙТ

10.1.5.9.КАТАР

10.1.5.10 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

10.2 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

11. ГЛОБАЛЬНАЯ ИНФРАСТРУКТУРА КАК РЫНОК УСЛУГ, КОМПАНИЯ ЛАНДШАФТ

11.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

11.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

11.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

11.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

11.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

11.7 РАСШИРЕНИЯ

11.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

11.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

12. ГЛОБАЛЬНАЯ ИНФРАСТРУКТУРА КАК РЫНОК УСЛУГ, SWOT-АНАЛИЗ

13. ГЛОБАЛЬНАЯ ИНФРАСТРУКТУРА КАК РЫНОК УСЛУГ, ПРОФИЛЬ КОМПАНИИ

13.1 ВЕБ-СЕРВИСЫ AMAZON (AWS)

13.1.1 ОБЗОР КОМПАНИИ

13.1.2 АНАЛИЗ ДОХОДОВ

13.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.2 КОРПОРАЦИЯ МАЙКРОСОФТ

13.2.1 ОБЗОР КОМПАНИИ

13.2.2 АНАЛИЗ ДОХОДОВ

13.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.3 МЕЖДУНАРОДНАЯ КОРПОРАЦИЯ БИЗНЕС МАШИН (IBM)

13.3.1 ОБЗОР КОМПАНИИ

13.3.2 АНАЛИЗ ДОХОДОВ

13.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.4 ГУГЛ

13.4.1 ОБЗОР КОМПАНИИ

13.4.2 АНАЛИЗ ДОХОДОВ

13.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.5 АЛИБАБА

13.5.1 ОБЗОР КОМПАНИИ

13.5.2 АНАЛИЗ ДОХОДОВ

13.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.5.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.6 ТЕХНОЛОГИЯ СТОЙКИ

13.6.1 ОБЗОР КОМПАНИИ

13.6.2 АНАЛИЗ ДОХОДОВ

13.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.6.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.7 VMWARE

13.7.1 ОБЗОР КОМПАНИИ

13.7.2 АНАЛИЗ ДОХОДОВ

13.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.7.4 ПОРТФЕЛЬ ПРОДУКЦИИ

13.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.8 КИНДРИЛ ИНК.

13.8.1 ОБЗОР КОМПАНИИ

13.8.2 АНАЛИЗ ДОХОДОВ

13.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

13.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.9 CISCO SYSTEMS, INC.

13.9.1 ОБЗОР КОМПАНИИ

13.9.2 АНАЛИЗ ДОХОДОВ

13.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

13.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.10 ФУДЗИТСУ

13.10.1 ОБЗОР КОМПАНИИ

13.10.2 АНАЛИЗ ДОХОДОВ

13.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.10.4 ПОРТФЕЛЬ ПРОДУКЦИИ

13.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.11 ОРАКУЛ

13.11.1 ОБЗОР КОМПАНИИ

13.11.2 АНАЛИЗ ДОХОДОВ

13.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.12 АКЦЕНТУР

13.12.1 ОБЗОР КОМПАНИИ

13.12.2 АНАЛИЗ ДОХОДОВ

13.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.13 HCL TECHNOLOGIES LIMITED

13.13.1 ОБЗОР КОМПАНИИ

13.13.2 АНАЛИЗ ДОХОДОВ

13.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.13.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.14 АТОС

13.14.1 ОБЗОР КОМПАНИИ

13.14.2 АНАЛИЗ ДОХОДОВ

13.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.14.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.15 АТЛАССИАН

13.15.1 ОБЗОР КОМПАНИИ

13.15.2 АНАЛИЗ ДОХОДОВ

13.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.15.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.16 RED HAT, INC.

13.16.1 ОБЗОР КОМПАНИИ

13.16.2 АНАЛИЗ ДОХОДОВ

13.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.16.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.17 ДЕЛЛ ИНК.

13.17.1 ОБЗОР КОМПАНИИ

13.17.2 АНАЛИЗ ДОХОДОВ

13.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.17.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.18 ХУАВЭЙ

13.18.1 ОБЗОР КОМПАНИИ

13.18.2 АНАЛИЗ ДОХОДОВ

13.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.18.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.19 РЕДЦЕНТРИК ПЛК

13.19.1 ОБЗОР КОМПАНИИ

13.19.2 АНАЛИЗ ДОХОДОВ

13.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.20 NETMAGIC SOLUTIONS PVT. LTD.

13.20.1 ОБЗОР КОМПАНИИ

13.20.2 АНАЛИЗ ДОХОДОВ

13.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.20.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.21 НТТ ЛИМИТЕД

13.21.1 ОБЗОР КОМПАНИИ

13.21.2 АНАЛИЗ ДОХОДОВ

13.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.22 ДОВЕРИЕ КОММУНИКАЦИЯМ

13.22.1 ОБЗОР КОМПАНИИ

13.22.2 АНАЛИЗ ДОХОДОВ

13.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.23 ТАТА КОММУНИКАЦИИ

13.23.1 ОБЗОР КОМПАНИИ

13.23.2 АНАЛИЗ ДОХОДОВ

13.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.23.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.24 ТЕХНОЛОГИИ SIFY

13.24.1 ОБЗОР КОМПАНИИ

13.24.2 АНАЛИЗ ДОХОДОВ

13.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.24.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.25 CITRIX SYSTEMS, INC.

13.25.1 ОБЗОР КОМПАНИИ

13.25.2 АНАЛИЗ ДОХОДОВ

13.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.25.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.26 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP

13.26.1 ОБЗОР КОМПАНИИ

13.26.2 АНАЛИЗ ДОХОДОВ

13.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.26.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

14. СВЯЗАННЫЕ ОТЧЕТЫ

15. АНКЕТА

16. О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.