Global Inguinal Hernia Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.80 Billion

USD

5.96 Billion

2024

2032

USD

4.80 Billion

USD

5.96 Billion

2024

2032

| 2025 –2032 | |

| USD 4.80 Billion | |

| USD 5.96 Billion | |

| % | |

|

Сегментация мирового рынка услуг по лечению паховой грыжи по типу (прямой и косвенный), диагностике (физический осмотр, КТ, УЗИ брюшной полости, магнитно-резонансная томография (МРТ) и др.), лечению (открытая герниопластика, лапароскопия и др.), конечному использованию (больницы, амбулаторные хирургические центры, научно-исследовательские и академические институты и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка паховой грыжи

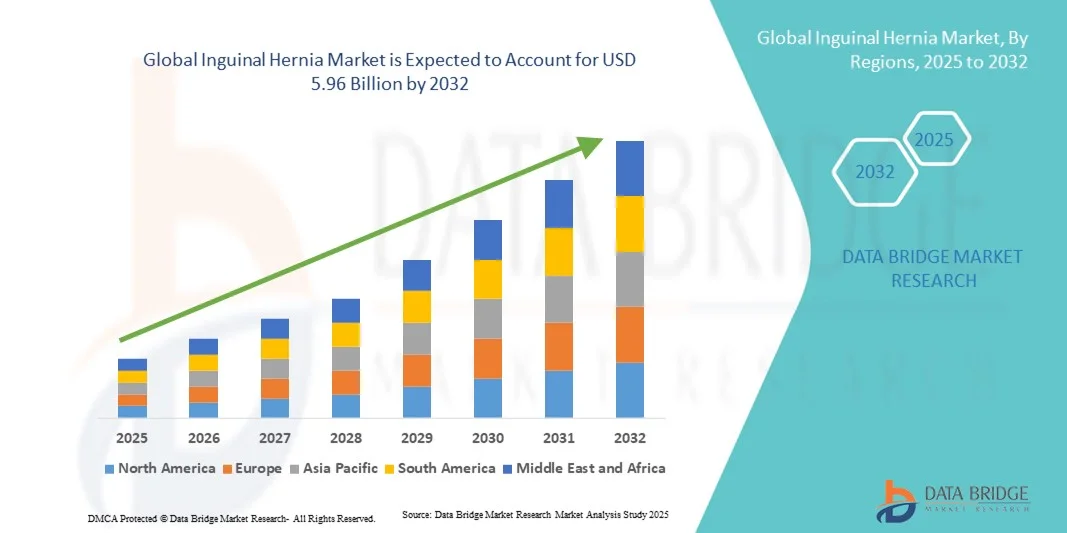

- Объем мирового рынка лечения паховых грыж в 2024 году оценивался в 4,80 млрд долларов США и, как ожидается, достигнет 5,96 млрд долларов США к 2032 году при среднегодовом темпе роста 2,75% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением распространенности случаев грыж во всем мире, повышением осведомленности о малоинвазивных хирургических процедурах и постоянными усовершенствованиями сетчатых материалов и хирургических методов, которые повышают эффективность лечения и ускоряют выздоровление пациентов.

- Более того, растущее распространение лапароскопических и роботизированных методов герниопластики, а также доступность компенсационных выплат за операции по удалению грыж в развитых регионах, способствуют расширению рынка. Эти факторы способствуют более широкому внедрению передовых методов герниопластики паховых грыж, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения паховой грыжи

- Рынок услуг по лечению паховых грыж, включающий диагностические, хирургические и послеоперационные решения по уходу за пациентами с прямыми и косвенными грыжами, становится неотъемлемой частью современного здравоохранения благодаря постоянному совершенствованию технологий визуализации, хирургических методов и медицинских устройств, предназначенных для эффективного лечения грыж.

- Растущий спрос на рынке лечения паховых грыж обусловлен, прежде всего, растущей распространенностью грыжевых заболеваний, старением населения и растущим предпочтением малоинвазивных и роботизированных процедур восстановления, которые обеспечивают снижение осложнений и более быстрое время восстановления.

- Северная Америка доминировала на рынке лечения паховых грыж, завоевав наибольшую долю выручки в 41,8% в 2024 году благодаря широкому внедрению передовых хирургических технологий, благоприятным системам возмещения расходов и сильному присутствию ведущих производителей оборудования. США остаются ключевым игроком благодаря наличию квалифицированных хирургов и раннему внедрению лапароскопических и роботизированных систем для герниопластики.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста рынка лечения паховых грыж в течение прогнозируемого периода, чему будет способствовать рост численности пожилого населения, повышение осведомленности о заболеваниях, связанных с грыжами, и расширение доступа к современным хирургическим учреждениям в развивающихся странах.

- Сегмент лапароскопии доминировал на рынке лечения паховых грыж с долей рынка 46,2% в 2024 году, что объясняется его малоинвазивным подходом, снижением послеоперационной боли, сокращением сроков пребывания в больнице и растущим предпочтением со стороны поставщиков медицинских услуг передовым лапароскопическим системам для лечения грыж.

Отчет о сфере применения и сегментации рынка лечения паховых грыж

|

Атрибуты |

Ключевые данные о рынке паховой грыжи |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения паховых грыж

Развитие малоинвазивных и роботизированных хирургических методов

- Значительной и набирающей силу тенденцией на мировом рынке лечения паховых грыж является быстрое внедрение малоинвазивных и роботизированных хирургических процедур, которые преобразуют герниопластику за счет повышения точности, сокращения времени восстановления и улучшения комфорта для пациента.

- Например, роботизированная система da Vinci компании Intuitive Surgical позволяет хирургам выполнять сложные грыжесечения с улучшенной визуализацией и контролем, минимизируя травматизацию тканей и послеоперационную боль. Аналогичным образом, роботизированная система Hugo™ компании Medtronic набирает популярность в области паховой грыжесечения.

- Интеграция передовых технологий визуализации и робототехники позволяет хирургам добиться исключительной точности установки сетки и минимизировать риск рецидива. Например, платформы 3D-визуализации Stryker помогают в предоперационном планировании и интраоперационной навигации для достижения оптимальных результатов восстановления. Кроме того, роботизированная ассистенция повышает подвижность в ограниченных анатомических областях, что способствует более успешному проведению процедур и повышению удовлетворенности пациентов.

- Растущее предпочтение лапароскопических и роботизированных методов по сравнению с открытой хирургией стимулирует спрос на современные сетчатые материалы и инструменты, совместимые с этими методами, что способствует более быстрому восстановлению и снижению частоты осложнений.

- Эта тенденция к технологичным, минимально инвазивным методам лечения меняет стандарты хирургического лечения грыж. В связи с этим такие компании, как Becton, Dickinson and Company (BD) и Ethicon (Johnson & Johnson) инвестируют в роботосовместимые сетчатые системы и фиксаторы нового поколения для улучшения результатов процедур.

- Спрос на малоинвазивные и роботизированные системы для лечения паховой грыжи стремительно растет в больницах и амбулаторных хирургических центрах, поскольку поставщики медицинских услуг уделяют первостепенное внимание точности, сокращению сроков пребывания в больнице и улучшению долгосрочных результатов лечения пациентов.

Динамика рынка лечения паховых грыж

Водитель

Растущая распространенность грыж и растущее применение передовых хирургических методов

- Растущее глобальное бремя заболеваний грыж в сочетании с переходом к передовым хирургическим методам, таким как лапароскопия и роботизированная коррекция, является основным фактором роста рынка лечения паховых грыж.

- Например, в марте 2024 года компания Intuitive Surgical сообщила о резком увеличении числа операций по удалению грыж с помощью роботизированной системы da Vinci, что подчеркивает растущую зависимость от технологий для достижения более безопасных и эффективных результатов.

- Поскольку численность пожилых людей растет, а рецидив грыжи остается проблемой, потребность в прочных сетчатых имплантатах, усовершенствованных фиксирующих устройствах и точных хирургических инструментах растет, что усиливает рыночный спрос.

- Кроме того, растущая доступность специализированных центров по лечению грыж и программ обучения хирургов передовым лапароскопическим методикам способствует их внедрению как в развитых, так и в развивающихся регионах.

- Преимущества малоинвазивной хирургии, включая уменьшение послеоперационной боли, более короткие периоды восстановления и более низкий риск инфицирования, стимулируют распространение лапароскопических и роботизированных операций. Кроме того, значительные инвестиции компаний, производящих медицинские изделия, в исследования и разработки инновационных сетчатых материалов дополнительно стимулируют расширение рынка.

- Рост модернизации инфраструктуры здравоохранения и улучшение доступа к хирургической помощи в развивающихся странах продолжают усиливать мировой спрос на решения для лечения паховой грыжи.

Сдержанность/Вызов

Послеоперационные осложнения и препятствия, связанные с соблюдением нормативных требований

- Постоянные послеоперационные осложнения, такие как хроническая боль, инфекция и проблемы, связанные с сеткой, создают значительные препятствия для широкого внедрения процедур по устранению паховой грыжи.

- Например, сообщения об эрозии сетки и хронической боли в паху после восстановительных операций привели к проверке со стороны регулирующих органов и отзыву продукции, что повлияло на доверие потребителей и врачей.

- Устранение этих осложнений путем разработки легких, биорассасывающихся и биосовместимых сеток имеет решающее значение для повышения безопасности пациентов и улучшения результатов лечения. Например, такие компании, как WL Gore & Associates, делают акцент на биологических сетках нового поколения с улучшенной интеграцией в ткани для минимизации послеоперационных осложнений.

- Более того, строгие нормативные требования к медицинским изделиям, особенно в США и Европе, увеличивают сроки одобрения и увеличивают расходы на соблюдение требований для производителей, стремящихся выйти на рынок.

- Расходы, связанные с передовыми лапароскопическими или роботизированными процедурами, а также отсутствие возмещения расходов в некоторых регионах могут ограничивать доступ пациентов к современным методам лечения. Кроме того, опасения относительно долгосрочной эффективности сетки продолжают влиять на предпочтения хирургов и решения пациентов.

- Преодоление этих проблем посредством постоянных инноваций в области биоматериалов, более убедительных клинических доказательств и оптимизированных процессов регулирования будет иметь решающее значение для обеспечения устойчивого роста рынка.

Объем рынка паховой грыжи

Рынок сегментирован по типу, диагностике, лечению и конечному использованию.

- По типу

На основе типа мировой рынок паховых грыж сегментируется на прямые и непрямые. Сегмент прямых паховых грыж доминировал на рынке с наибольшей долей выручки в 58,6% в 2024 году, в первую очередь из-за высокой заболеваемости среди стареющего мужского населения и лиц, занимающихся физическими нагрузками, которые увеличивают давление в брюшной полости. Этот сегмент выигрывает от растущей доступности передовых сетчатых изделий, предназначенных для укрепления ослабленных брюшных стенок и снижения частоты рецидивов. Кроме того, растущая осведомленность о ранней диагностике и эффективности малоинвазивных вариантов восстановления укрепляет доминирование на рынке. Больницы по всему миру сообщают о более высоких объемах процедур прямой герниопластики, поскольку хирурги внедряют лапароскопические и роботизированные методы для повышения точности хирургии. Введение схем возмещения расходов и поддерживаемых государством программ повышения осведомленности о грыжах дополнительно укрепляет лидерство сегмента.

Ожидается, что сегмент лечения косых паховых грыж будет демонстрировать самые высокие темпы роста – 6,9% – в период с 2025 по 2032 год, что обусловлено ростом распространенности врожденных грыж, особенно среди детей и молодых взрослых. Достижения в неонатальной и детской хирургии позволяют проводить более безопасную и быструю коррекцию косых грыж с минимальным количеством послеоперационных осложнений. Например, использование лапароскопических систем высокого разрешения позволяет точно визуализировать грыжевой мешок, повышая показатели успешности хирургических вмешательств. Более того, расширение диагностического скрининга у младенцев и доступ к специализированным хирургическим учреждениям стимулируют рост как на развитых, так и на развивающихся рынках.

- По диагнозу

На основе диагностики мировой рынок паховых грыж сегментируется на физикальное обследование, КТ, УЗИ брюшной полости, магнитно-резонансную томографию (МРТ) и другие. Сегмент физикального обследования доминировал на рынке с наибольшей долей выручки в 44,3% в 2024 году благодаря своей роли в качестве диагностического подхода первой линии при подозрении на грыжу. Физикальные обследования по-прежнему широко используются благодаря своей доступности, возможности быстрой оценки и минимальным требованиям к оборудованию. Врачи полагаются на визуальный осмотр и пальпацию для выявления паховых выпячиваний, особенно в амбулаторных условиях и первичной медико-санитарной помощи. Кроме того, этот сегмент продолжает доминировать в регионах с низким и средним уровнем дохода, где ресурсы визуализации ограничены. Растущее использование портативных диагностических инструментов во время обследований также повышает точность диагностики и уверенность пациентов в ранней стадии обнаружения.

Ожидается, что сегмент КТ-сканирования будет расти самыми быстрыми темпами в 7,8% в период с 2025 по 2032 год, что обусловлено его высокой точностью в дифференциации прямых и косых грыж, а также выявлении сложных или рецидивирующих случаев. Расширение использования КТ высокого разрешения помогает хирургам планировать более точные вмешательства. Например, многосрезовые КТ-сканеры позволяют детально визуализировать дефекты брюшной стенки, улучшая предоперационную оценку. Ключевыми факторами роста являются расширение доступности передовой инфраструктуры визуализации в больницах и растущее предпочтение КТ традиционным методам лечения.

- Лечение

На основе лечения мировой рынок паховой грыжи сегментируется на открытую герниопластику, лапароскопию и другие. Сегмент лапароскопии доминировал на рынке с долей выручки 46,2% в 2024 году благодаря своим преимуществам, таким как уменьшение послеоперационной боли, минимальное рубцевание и более быстрое восстановление пациентов по сравнению с открытой герниопластикой. Растущее внедрение малоинвазивных и роботизированных лапароскопических систем обеспечивает лидерство в сегменте. Технологические достижения, такие как высококачественная 3D-визуализация и энергоэффективные хирургические инструменты, улучшают результаты процедур. Более того, растущее число хирургов, обученных лапароскопической герниопластике, и выгодные условия страхового возмещения для малоинвазивных операций стимулируют внедрение. Медицинские учреждения инвестируют в лапароскопическое оборудование, чтобы удовлетворить растущую потребность в менее инвазивных процедурах.

Прогнозируется, что сегмент открытой герниопластики будет демонстрировать самые высокие темпы роста – 6,5% – в период с 2025 по 2032 год, поскольку этот метод остается предпочтительным при обширных, сложных или экстренных грыжах. Несмотря на переход к лапароскопии, открытая герниопластика продолжает широко применяться в регионах с ограниченным доступом к роботизированным или лапароскопическим технологиям. Постоянные инновации в дизайне сеток, методах фиксации и послеоперационном обезболивании поддерживают спрос на открытую хирургию. Кроме того, более низкая стоимость процедуры и более короткий период обучения делают открытую герниопластику привлекательной для систем здравоохранения в развивающихся странах.

- По конечному использованию

На основе конечного использования глобальный рынок паховых грыж сегментируется на больницы, амбулаторные хирургические центры, научно-исследовательские и академические институты и другие. Сегмент больниц доминировал на рынке с наибольшей долей выручки в 62,4% в 2024 году, что обусловлено наличием передовой хирургической инфраструктуры, квалифицированного медицинского персонала и возможностью выполнять как плановые, так и экстренные герниопластики. Больницы продолжают оставаться основными местами для лапароскопических и роботизированных герниопластических процедур, поддерживаемых благоприятными системами возмещения расходов и доверием пациентов к комплексному уходу. Кроме того, больницы выигрывают от более широкого внедрения передовых систем визуализации и интраоперационной навигации. Правительственные инициативы по расширению хирургических возможностей в странах с развивающейся экономикой также способствуют доминированию этого сегмента. Интеграция многопрофильных команд и программ послеоперационного ухода дополнительно улучшает результаты и удовлетворенность пациентов.

Ожидается, что сегмент амбулаторных хирургических центров (ASC) продемонстрирует самые высокие темпы роста – 8,1% – в период с 2025 по 2032 год, что обусловлено растущей тенденцией к амбулаторным операциям и выписке пациентов в тот же день. ASC предоставляют экономически эффективные и быстрые операции по удалению грыж, что, вероятно, будет привлекательно как для пациентов, так и для страховщиков. Например, внедрение передовых методов анестезии и малоинвазивных лапароскопических систем обеспечивает безопасное и быстрое восстановление в амбулаторных условиях. Расширение сотрудничества между хирургами и частными медицинскими учреждениями также способствует расширению ASC по всему миру. Более того, растущая осведомленность пациентов о снижении стоимости госпитализации и удобстве обслуживания стимулирует рост сегмента.

Региональный анализ рынка лечения паховых грыж

- Северная Америка доминировала на рынке лечения паховой грыжи с наибольшей долей выручки в 41,8% в 2024 году, что обусловлено широким внедрением передовых хирургических технологий, благоприятными структурами возмещения расходов и сильным присутствием ведущих производителей устройств.

- Пациенты в регионе все чаще отдают предпочтение лапароскопическим и роботизированным методам герниопластики из-за более быстрого восстановления, снижения послеоперационных осложнений и улучшения косметических результатов.

- Широкое распространение этой технологии также подкрепляется благоприятной политикой возмещения расходов, высокими расходами на здравоохранение и значительным присутствием ведущих производителей медицинских устройств, что делает Северную Америку ключевым центром инноваций и передового опыта в лечении паховой грыжи.

Обзор рынка паховых грыж в США

Рынок паховых грыж в США занял наибольшую долю выручки в 82% в Северной Америке в 2024 году, что обусловлено высокой частотой грыж, ранним внедрением роботизированных и лапароскопических операций, а также наличием передовой хирургической инфраструктуры. Рост числа пожилых пациентов и повышение осведомленности о малоинвазивных методах лечения являются ключевыми факторами, стимулирующими рыночный спрос. Кроме того, политика поддержки в области возмещения расходов, присутствие ведущих производителей медицинских устройств и продолжающиеся клинические достижения в области сетчатых технологий дополнительно способствуют активному росту рынка в США.

Обзор европейского рынка паховых грыж

Ожидается, что рынок паховой грыжи в Европе будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, в первую очередь за счёт роста распространённости заболеваний брюшной стенки и постоянного совершенствования хирургических методик. Расширение рынка обусловлено растущим применением лапароскопических процедур в сочетании с государственными инициативами по модернизации систем здравоохранения. В европейских странах также наблюдается рост числа плановых операций по герниопластике, чему способствуют доступ к высококачественной медицинской помощи и наличие специализированных лечебных центров.

Обзор рынка паховых грыж в Великобритании

Ожидается, что рынок услуг по лечению паховых грыж в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено старением населения, повышением осведомленности об осложнениях грыж и доступностью современных хирургических процедур. Переход к малоинвазивным методам герниопластики и наличие опытных хирургов способствуют повышению уровня внедрения метода лечения. Более того, поддержка Национальной службой здравоохранения (NHS) плановых операций по герниопластике продолжает повышать доступность этих процедур для пациентов и улучшает общие показатели рынка.

Обзор рынка паховых грыж в Германии

Ожидается, что рынок лечения паховых грыж в Германии будет расти стабильными среднегодовыми темпами в течение прогнозируемого периода благодаря мощной базе медицинских технологий страны и акценту на прецизионном, ориентированном на пациента подходе. Инфраструктура здравоохранения Германии способствует внедрению инновационных сетчатых изделий и роботизированных систем лечения. Растущее внимание к сокращению сроков восстановления, снижению частоты рецидивов и улучшению результатов хирургического вмешательства обуславливает предпочтение передовым лапароскопическим и гибридным методам лечения в больницах и специализированных клиниках.

Обзор рынка лечения паховых грыж в Азиатско-Тихоокеанском регионе

Рынок паховых грыж в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами, составляющими около 25% в год, в прогнозируемый период с 2025 по 2032 год, что обусловлено расширением числа пациентов в регионе, ростом расходов на здравоохранение и повышением доступности современных хирургических технологий. В таких странах, как Китай, Индия и Япония, наблюдается рост осведомленности о лечении грыж и доступности экономически эффективных сетчатых имплантатов. Более того, государственные инициативы в области здравоохранения и быстрое развитие больничной инфраструктуры способствуют росту числа операций по удалению грыж в регионе.

Обзор рынка паховых грыж в Японии

Рынок лечения паховых грыж в Японии набирает обороты благодаря старению населения страны, росту распространенности грыжевых заболеваний и акценту на передовую хирургическую помощь. Японские больницы быстро внедряют лапароскопические и роботизированные технологии герниопластики при поддержке развитой сети компаний-производителей медицинского оборудования и учебных заведений. Более того, высокий уровень медицинского обслуживания и предпочтение пациентами малоинвазивных методов лечения способствуют постоянному расширению рынка в Японии.

Обзор рынка паховых грыж в Индии

В 2024 году рынок паховых грыж в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря росту числа случаев грыж, расширению доступа к медицинской помощи и увеличению числа хирургов общей практики и лапароскопических хирургов. Упор правительства на укрепление учреждений вторичной и третичной медицинской помощи, а также доступность доступных грыжевых сеток и хирургических методов лечения способствуют росту рынка. Более того, рост численности населения среднего класса и повышение осведомленности о ранней диагностике грыж способствуют внедрению современных методов лечения в Индии.

Доля рынка паховых грыж

Лидерами отрасли лечения паховых грыж являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Johnson & Johnson Services, Inc. (США)

- Medtronic (Ирландия)

- WL Gore & Associates, Inc. (США)

- Б. Браун СЕ (Германия)

- BD (США)

- Кук (США)

- Бакстер (США)

- Integra LifeSciences Corporation (США)

- AbbVie Inc. (США)

- Meril Life Sciences Pvt. Ltd. (Индия)

- Корпорация CONMED (США)

- BioCer Entwicklungs-GmbH (Германия)

- PRIMEQUAL SA (Франция)

- Aspide Medical SAS (Франция)

- Dipromed Srl (Италия)

- Deep Blue Medical Advances, Inc (Китай)

- Betatech Medical (Китай)

- Sinolinks Medical Innovation, Inc. (Китай)

- HerniaMesh Srl (Италия)

- Atrium Medical Technologies (США)

Каковы последние события на мировом рынке лечения паховых грыж?

- В сентябре 2025 года компания Medtronic plc объявила о положительных результатах клинического исследования роботизированной хирургической системы Hugo™ при паховой и вентральной грыжесечении, достигнув 100% успеха хирургического вмешательства при паховых грыжах и отсутствия осложнений в месте операции в этой группе пациентов. Результаты подтверждают безопасность и эффективность роботизированной грыжесечения и укрепляют позиции Medtronic в растущем сегменте малоинвазивной хирургии.

- В июне 2025 года компания TELA Bio вывела на рынок Европы армированную паховую матрицу OviTex, предназначенную для роботизированной и лапароскопической герниопластики паховых грыж. Этот продукт сочетает в себе биологический материал с полимерным армированием, обеспечивая прочность и биосовместимость, что является альтернативой традиционным синтетическим сеткам. Это расширение расширяет глобальное присутствие TELA Bio и отвечает растущему спросу в Европе на биологические, рассасывающиеся и ориентированные на пациента материалы для герниопластики, разработанные для минимизации осложнений и хронической боли.

- В ноябре 2024 года компания Distalmotion AG объявила о проведении первых операций по пластике паховой грыжи в США с использованием роботизированной хирургической системы Dexter, вскоре после получения разрешения FDA De Novo. Это событие ознаменовало выход роботизированной платформы Dexter на рынок широкомасштабной пластики грыж, позволяя проводить точные и малоинвазивные операции в амбулаторных условиях.

- В марте 2024 года компания TELA Bio, Inc. объявила о коммерческом запуске в США устройства LIQUIFIX Precision Open Hernia Mesh Fixation, разработанного специально для открытой герниопластики паховых (паховых и бедренных) грыж. Этот запуск представил единственную одобренную FDA жидкую клеевую систему для внутренней фиксации грыжевых сеток, предоставляющую хирургам контролируемую, точную и немеханическую альтернативу традиционным такелажным и шовным материалам.

- В июне 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило устройства для фиксации грыж LiquiFix FIX8 и LiquiFix Precision Hernia Mesh (P220024), разработанные компанией Advanced Medical Solutions Limited. Эти изделия могут использоваться как при лапароскопической, так и при открытой герниопластике паховых и бедренных грыж, представляя собой новую технологию фиксации с использованием запатентованного преполимерного клея.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.