Global Inhaled Nitric Oxide Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.19 Billion

USD

2.21 Billion

2025

2033

USD

1.19 Billion

USD

2.21 Billion

2025

2033

| 2026 –2033 | |

| USD 1.19 Billion | |

| USD 2.21 Billion | |

| % | |

|

Сегментация мирового рынка ингаляционного оксида азота по типу (газ, системы доставки и другие), концентрации (100 ppm, 800 ppm и другие), чистоте (99,92% чистоты, 99,99% чистоты и другие), применению (хроническая обструктивная болезнь легких (ХОБЛ), лечение респираторных заболеваний новорожденных, лечение туберкулеза, острый респираторный дистресс-синдром (ОРДС), лечение малярии и другие), конечным пользователям (клиники, больницы и другие), каналу сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки) — тенденции отрасли и прогноз до 2033 года

Размер рынка ингаляционного оксида азота

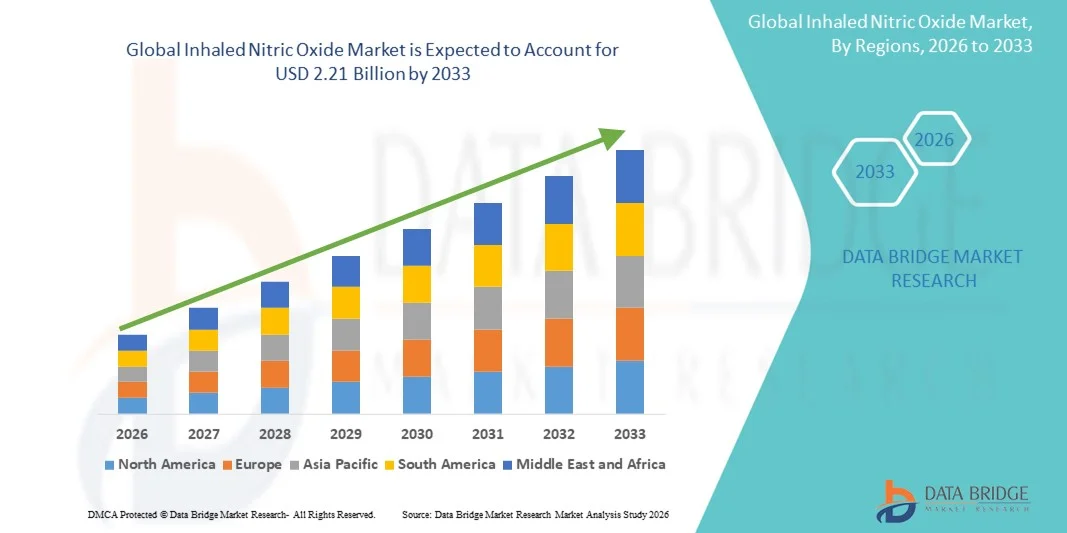

- Объем мирового рынка ингаляционного оксида азота в 2025 году оценивался в 1,19 млрд долларов США , а к 2033 году , как ожидается, он достигнет 2,21 млрд долларов США при среднегодовом темпе роста 8,10% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением распространенности респираторных заболеваний, более широким внедрением передовых методов лечения легких и растущей осведомленностью о неинвазивных методах лечения в отделениях интенсивной терапии.

- Кроме того, расширение инфраструктуры больниц, увеличение инвестиций в отделения интенсивной терапии новорожденных и взрослых, а также рост исследований в области легочной гипертензии и других респираторных заболеваний стимулируют внедрение ингаляционных растворов оксида азота, тем самым значительно ускоряя рост отрасли.

Анализ рынка ингаляционного оксида азота

- Ингаляция оксида азота, критически важная терапия, используемая в основном при респираторной терапии новорожденных и взрослых, становится все более важной при лечении таких состояний, как легочная гипертензия, острый респираторный дистресс-синдром (ОРДС) и другие опасные для жизни респираторные заболевания, благодаря его сосудорасширяющему эффекту и неинвазивному введению.

- Растущий спрос на ингаляционный оксид азота обусловлен, прежде всего, ростом распространенности респираторных заболеваний, расширением инфраструктуры отделений интенсивной терапии и неонатальной помощи, повышением осведомленности о передовых легочных методах лечения и ростом исследований в области вариантов лечения в условиях интенсивной терапии.

- Северная Америка доминировала на рынке ингаляционного оксида азота с наибольшей долей выручки в 39,5% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, широкое внедрение легочной терапии, сильное присутствие ключевых игроков рынка и рост клинических исследований в области респираторной терапии. При этом США внесли основную долю благодаря широкой доступности в больницах и специализированных центрах ухода.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ингаляционного оксида азота в течение прогнозируемого периода, зафиксировав среднегодовой темп роста в 10,8%, что обусловлено ростом заболеваемости респираторными заболеваниями, улучшением доступа к здравоохранению, ростом расходов на здравоохранение и расширением учреждений неонатальной и интенсивной терапии в таких странах, как Китай, Индия и Япония.

- Сегмент чистоты 99,99% доминировал с долей рынка 57,2% в 2025 году благодаря строгим нормативным стандартам и клиническим требованиям к ингаляционным терапевтическим средствам.

Область применения отчета и сегментация рынка ингаляционного оксида азота

|

Атрибуты |

Ключевые данные о рынке ингаляционного оксида азота |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка ингаляционного оксида азота

Растущая распространенность респираторных заболеваний и потребность в интенсивной терапии

- Растущая распространённость респираторных заболеваний, таких как лёгочная гипертензия, острый респираторный дистресс-синдром (ОРДС) и гипоксическая дыхательная недостаточность у новорожденных, является основным драйвером развития рынка ингаляционного оксида азота (iNO). Эта терапия обеспечивает селективную вазодилатацию лёгких, способствуя улучшению оксигенации без развития системной гипотензии.

- Например, в марте 2024 года крупная больничная сеть в США внедрила усовершенствованную систему доставки iNO в отделениях интенсивной терапии новорожденных, что позволило повысить точность дозирования и улучшить результаты лечения. Ожидается, что такое внедрение будет способствовать расширению рынка в прогнозируемый период.

- Рост заболеваемости ОРДС, связанным с COVID-19, и другими острыми поражениями лёгких ещё раз подчеркнул клиническую ценность iNO в качестве вспомогательной терапии, усиливая его востребованность в отделениях интенсивной терапии. Медицинские работники всё чаще признают роль iNO в улучшении вентиляционно-перфузионного соответствия при тяжёлых респираторных заболеваниях, поддерживая его интеграцию в стандартные протоколы лечения.

- Технологические достижения в области устройств доставки, включая портативные и автоматизированные системы, повышают точность дозирования, сокращают количество отходов и повышают безопасность, что способствует дальнейшему внедрению iNO-терапии в больницах и специализированных центрах. Программы непрерывного образования и повышения клинической осведомленности способствуют раннему внедрению iNO-терапии, подчеркивая ее преимущества как для детей, так и для взрослых, находящихся в реанимации.

- Растущее число клинических исследований iNO для применения вне инструкции, например, у пациентов с COVID-19 и кандидатов на трансплантацию лёгких, также способствует развитию рынка. Увеличение государственных и частных инвестиций в современную инфраструктуру респираторной поддержки создаёт возможности для более широкой интеграции iNO-терапии в отделениях интенсивной терапии.

- Простота применения и совместимость с существующими системами искусственной вентиляции лёгких делают iNO-терапию удобным вариантом для врачей, ведущих лечение сложных респираторных заболеваний. Ожидается, что сочетание клинической эффективности, новых областей применения и усовершенствованных механизмов доставки обеспечит устойчивый рост рынка в прогнозируемый период.

Динамика рынка ингаляционного оксида азота

Водитель

Переход к точной и универсальной терапии iNO

- Ключевой тенденцией на мировом рынке ингаляционного оксида азота (iNO) является расширение клинического применения за пределы традиционной легочной гипертензии, включая ОРДС, неонатальную гипоксическую дыхательную недостаточность и использование не по прямому назначению при респираторном дистрессе, вызванном COVID-19.

- Поставщики медицинских услуг все чаще используют современные системы доставки iNO с улучшенной точностью дозирования, сниженными потерями газа и интеграцией с аппаратами искусственной вентиляции легких, что улучшает клинические результаты.

- Портативные устройства для доставки iNO набирают популярность, позволяя проводить терапию у постели больного и потенциально использоваться в отделениях неотложной помощи или небольших медицинских учреждениях. Постоянные исследования и разработки направлены на оптимизацию введения iNO для минимизации побочных эффектов, таких как метгемоглобинемия, и повышения безопасности пациентов.

- Растущее число клинических исследований новых показаний к применению iNO способствует его более широкому внедрению и долгосрочному росту рынка. Интеграция с системами мониторинга, обеспечивающими обратную связь в режиме реального времени по оксигенации и концентрации оксида азота, делает терапию более эффективной и удобной для пользователя.

- Больницы и специализированные клиники все больше инвестируют в автоматизированные и удобные для пользователя системы, которые сокращают количество человеческих ошибок и повышают последовательность лечения.

- Например, в феврале 2024 года крупная американская больница внедрила портативную систему подачи iNO для отделений интенсивной терапии новорожденных, что повысило доступность и точность лечения в отделениях интенсивной терапии.

- Региональная экспансия на развивающихся рынках осуществляется за счет информационных кампаний, подчеркивающих преимущества iNO в интенсивной терапии, особенно в отделениях интенсивной терапии новорожденных и детей.

- Стратегическое партнерство между производителями медицинских устройств и больничными сетями стимулирует внедрение, демонстрируя улучшение результатов лечения пациентов. В целом, эта тенденция отражает переход к более точной, доступной и универсальной iNO-терапии, создавая долгосрочные возможности для роста рынка.

Сдержанность/Вызов

Высокая стоимость терапии и ограниченная доступность в развивающихся регионах

- Относительно высокая стоимость терапии iNO, включая газовые баллоны, устройства доставки и системы мониторинга, создает трудности для ее внедрения, особенно в условиях ограниченных ресурсов.

- Например, в июне 2023 года несколько небольших больниц в Юго-Восточной Азии сообщили о задержке внедрения терапии iNO из-за бюджетных ограничений, что подчеркивает региональные различия в доступе.

- Необходимость в обученном персонале и тщательном мониторинге во время терапии усложняет работу клиник, ограничивая их возможности по эффективному внедрению iNO.

- Короткий срок годности и особые требования к хранению баллонов с оксидом азота ещё больше усложняют логистику и увеличивают общую стоимость лечения. Хотя новые технологии доставки повышают эффективность, первоначальные инвестиции остаются высокими, что заставляет больницы с осторожностью относиться к масштабному внедрению.

- Потенциальные побочные эффекты, такие как метгемоглобинемия и рикошетная лёгочная гипертензия, требуют пристального мониторинга, что может истощить ограниченные клинические ресурсы. Ограничения страхового покрытия и различия в политике возмещения расходов в разных регионах могут ограничивать доступ пациентов к препарату, что влияет на его проникновение на рынок.

- Обучение врачей и администраторов здравоохранения экономически эффективным стратегиям использования имеет решающее значение для преодоления этих барьеров. Обеспечение доступности через региональные партнерства, модели лизинга систем доставки и государственные субсидии может способствовать внедрению на развивающихся рынках.

Рынок ингаляционного оксида азота

Рынок сегментирован по типу, крепости, чистоте, применению, конечным пользователям и каналу сбыта.

- По типу

По типу рынок ингаляционного оксида азота сегментируется на газ, системы доставки и другие. Газовый сегмент занимал самую большую долю рынка в 48,6% выручки в 2025 году, что обусловлено его широким применением в отделениях интенсивной терапии и отделениях интенсивной терапии новорожденных (ОИТН). Больницы и специализированные клиники предпочитают предварительно заполненные газовые баллоны из-за их надежности, стандартизированной дозировки и соответствия медицинским нормам. Газовые формы обеспечивают простоту хранения, более длительный срок годности и совместимость с существующими системами ИВЛ. Сегмент выигрывает от налаженных цепочек поставок и поддерживается глобальными регулирующими разрешениями. Его распространенность при ОРДС, ХОБЛ и респираторной терапии новорожденных обеспечивает стабильное получение дохода. Кроме того, подача газа позволяет точно контролировать дозировку в экстренных ситуациях и при вмешательствах в отделениях интенсивной терапии. Сегмент дополнительно поддерживается растущим спросом на развивающихся рынках и повышением осведомленности о респираторных заболеваниях. Клиницисты также отдают предпочтение этой форме из-за ее простоты и доказанных клинических результатов.

Ожидается, что сегмент систем доставки будет демонстрировать самый быстрый среднегодовой темп роста на уровне 22,1% в период с 2026 по 2033 год, что обусловлено технологическим прогрессом в области портативных и интегрированных устройств доставки. Эти системы обеспечивают точное дозирование, сокращают потери оксида азота и позволяют вводить препараты у постели больного, поддерживая использование в неотложной помощи, домашнем уходе и транспортировке пациентов. Такие инновации, как интегрированные в аппараты ИВЛ устройства доставки и портативные баллоны, все чаще внедряются в отделениях интенсивной терапии для взрослых и неонатальной помощи. Больницы и клиники все чаще отдают предпочтение устройствам, обеспечивающим мониторинг в режиме реального времени и сигналы тревоги безопасности. Растущая распространенность респираторных заболеваний, расширение услуг по оказанию медицинской помощи на дому и растущие инвестиции в инфраструктуру здравоохранения способствуют быстрому росту сегмента. Системы доставки становятся более компактными, экономичными и удобными для пользователя, что позволяет лучше управлять критически важной респираторной терапией за пределами традиционных больничных условий. Повышение приверженности пациентов и снижение клинических ошибок являются ключевыми преимуществами, способствующими внедрению.

- По силе

На основе силы рынок сегментирован на 100 ppm, 800 ppm и другие. Сегмент 100 ppm доминировал с долей рынка 53,4% в 2025 году, в основном благодаря его стандартному использованию в респираторной терапии новорожденных и лечении ОРДС. Он обеспечивает безопасный терапевтический профиль, одобрен регулирующими органами на основных рынках и простую интеграцию с существующими установками аппаратов ИВЛ в отделениях интенсивной терапии. Больницы предпочитают эту дозировку для контролируемого введения, что минимизирует риск токсичности оксида азота. Клинические руководства рекомендуют 100 ppm для эффективного лечения гипоксической дыхательной недостаточности у новорожденных и критически взрослых. Доминирование сегмента подкрепляется постоянным спросом в отделениях интенсивной терапии новорожденных по всему миру, а также растущей осведомленностью врачей о терапии iNO. Это также поддерживается больничными протоколами, обеспечивающими надлежащий мониторинг оксигенации и безопасности пациентов. Стабильные каналы закупок, хорошо налаженные протоколы дозирования и обширные клинические данные дополнительно укрепляют лидерство на рынке.

Ожидается, что сегмент 800 ppm будет демонстрировать самый быстрый среднегодовой темп роста на уровне 19,8% в период с 2026 по 2033 год, что обусловлено новыми исследованиями, изучающими применение высоких доз оксида азота при тяжелых респираторных заболеваниях у взрослых. Высококонцентрированное введение iNO все чаще применяется в ситуациях неотложной помощи, включая ОРДС и дыхательную недостаточность, связанную с COVID-19. Больницы и специализированные респираторные клиники внедряют современные системы искусственной вентиляции легких, способные безопасно поддерживать более высокие концентрации. Распространение портативных высокодозных систем также позволяет использовать их в отделениях неотложной помощи и при транспортировке. Клинические испытания и исследования, демонстрирующие эффективность в тяжелых случаях, способствуют внедрению. Повышенная точность дозирования и функции мониторинга безопасности способствуют уверенности в этом сегменте. Рост осведомленности и внедрение в развивающихся странах дополнительно способствуют быстрому росту.

- Чистотой

На основе чистоты рынок сегментирован на 99,92% чистоты, 99,99% чистоты и другие. Сегмент 99,99% чистоты доминировал с долей рынка 57,2% в 2025 году благодаря строгим нормативным стандартам и клиническим требованиям к ингаляционным терапевтическим средствам. Высокоочищенный iNO снижает образование диоксида азота и других вредных побочных продуктов, обеспечивая безопасность для чувствительных неонатальных пациентов и пациентов в реанимации. Больницы, отделения интенсивной терапии новорожденных и специализированные клиники широко применяют этот стандарт. Надежные сети цепочек поставок, соблюдение международных стандартов качества и надежные клинические результаты усиливают доминирование. Растущее применение в лечении ОРДС, ХОБЛ и неонатальной гипоксической дыхательной недостаточности поддерживает рост выручки. Регуляторные разрешения в США, ЕС и Азиатско-Тихоокеанском регионе еще больше укрепляют лидерство сегмента. Высокоочищенный iNO обеспечивает надежную и стабильную терапевтическую эффективность среди всех групп пациентов.

Ожидается, что сегмент препаратов с чистотой 99,92% продемонстрирует самый быстрый среднегодовой темп роста в 18,9% в период с 2026 по 2033 год, что обусловлено ростом внедрения на развивающихся рынках, где экономическая эффективность имеет решающее значение. Больницы и клиники предпочитают варианты с чуть более низкой чистотой для некритической респираторной терапии, обеспечивая безопасность пациентов при одновременном снижении затрат. Расширение применения в учреждениях по уходу на дому и амбулаторной помощи способствует росту сегмента. Сегмент выигрывает от увеличения производственных мощностей и растущей осведомлённости о безопасных протоколах введения. Относительно более низкая стоимость по сравнению с препаратами сверхвысокой чистоты делает его более доступным в регионах с ограниченным бюджетом.

- По применению

По области применения рынок сегментирован на следующие направления: ХОБЛ, респираторная терапия новорожденных, лечение туберкулеза, ОРДС, лечение малярии и другие. Сегмент респираторной терапии новорожденных доминировал с долей рынка 42,5% в 2025 году, что обусловлено распространенностью гипоксической дыхательной недостаточности у новорожденных и спросом на отделения интенсивной терапии новорожденных во всем мире. Больницы отдают приоритет терапии iNO у новорожденных благодаря ее доказанной эффективности, безопасности и стандартизированному дозированию. Руководства детских и неонатальных ассоциаций рекомендуют использовать iNO для раннего вмешательства при критических респираторных состояниях. Устоявшиеся протоколы на развитых рынках обеспечивают устойчивое внедрение, а расширение возможностей отделений интенсивной терапии новорожденных в развивающихся странах стимулирует рост. Рост рождаемости, улучшение инфраструктуры неонатальной помощи и осведомленность об iNO-терапии еще больше укрепляют доминирующее положение на рынке.

Ожидается, что сегмент ОРДС будет демонстрировать самый быстрый среднегодовой темп роста на уровне 21,4% в период с 2026 по 2033 год, что обусловлено ростом числа госпитализаций взрослых в отделения интенсивной терапии и тяжелыми респираторными заболеваниями. Больницы и специализированные клиники внедряют iNO-терапию для эффективного лечения острых повреждений легких и осложнений COVID-19. Портативные системы доставки и исследования, демонстрирующие улучшение результатов лечения пациентов, способствуют быстрому росту. Рост распространенности ОРДС среди взрослого населения, особенно в отделениях интенсивной терапии, стимулирует расширение сегмента. Внедрению также способствуют увеличение инвестиций в здравоохранение, растущая осведомленность о преимуществах iNO-терапии и доступность современных устройств, совместимых с аппаратами ИВЛ.

- Конечными пользователями

На основе конечных пользователей рынок ингаляционного оксида азота сегментирован на клиники, больницы и другие. Больничный сегмент доминировал с долей выручки в 65,3% в 2025 году, в первую очередь из-за необходимости постоянного мониторинга, специализированного персонала и передовой инфраструктуры интенсивной терапии. Больницы являются основными площадками для внедрения как неонатальных, так и взрослых приложений интенсивной терапии, включая ОРДС, неонатальную гипоксическую дыхательную недостаточность и тяжелую ХОБЛ. Крупномасштабные закупки, высокое использование и интеграция с системами ИВЛ укрепляют лидерство сегмента. Больничный сегмент выигрывает от установленных клинических руководств, строгого соблюдения нормативных требований и наличия обученных респираторных терапевтов. Высокая осведомленность среди врачей и принятие стандартизированных протоколов введения iNO также обеспечивают стабильный доход. Кроме того, больницы имеют возможность безопасно хранить и использовать высокочистые газы iNO, что снижает риски, связанные с дозировкой и доставкой. Финансируемые государством программы и партнерские отношения больниц с производителями iNO укрепляют доминирование на рынке. Кроме того, больницы часто участвуют в клинических испытаниях и исследовательских программах, что ещё больше укрепляет их позиции в качестве основных конечных пользователей. Надежная цепочка поставок и инфраструктура сегмента делают его менее подверженным колебаниям рынка. Современное оборудование для мониторинга и налаженные протоколы безопасности гарантируют безопасные и эффективные результаты лечения пациентов, что ещё больше повышает его преимущества перед другими сегментами конечных пользователей.

Ожидается, что в клиническом сегменте будет наблюдаться самый быстрый среднегодовой темп роста в 16,7% в период с 2026 по 2033 год, что обусловлено растущим внедрением iNO-терапии в амбулаторном лечении, уходе на дому и в небольших специализированных медицинских учреждениях. Клиники интегрируют портативные системы доставки для экстренной и менее интенсивной терапии, делая терапию более доступной для пациентов вне стационара. Расширение программ ухода на дому, особенно в развитых странах, поддерживает эту тенденцию роста. Клиники все чаще оказывают неотложную респираторную помощь пациентам с ОРДС, ХОБЛ и новорожденным в сотрудничестве с больницами, обеспечивая непрерывность лечения. Технологические достижения в области портативных и компактных устройств для доставки iNO позволяют клиникам предлагать высококачественную помощь по более низким ценам. Программы обучения и повышения осведомленности для врачей в небольших учреждениях способствуют более быстрому внедрению этой технологии. Клиники также выигрывают от упрощенной логистики, легкой закупки расходных материалов и меньшей зависимости от сложной больничной инфраструктуры. Сегмент поддерживается политикой возмещения расходов и страховым покрытием для ухода на дому. Интеграция с платформами телемедицины позволяет осуществлять удаленный мониторинг пациентов, получающих iNO-терапию. На развивающихся рынках наблюдается рост числа амбулаторных центров, что является дополнительным стимулом для роста сегмента. Расширение государственно-частного партнерства для расширения респираторной помощи на местном уровне также играет ключевую роль. Расширение доступности и экономическая эффективность услуг делают клиники быстрорастущим сегментом на мировом рынке iNO.

- По каналу распространения

На основе каналов сбыта рынок ингаляционного оксида азота сегментируется на больничную аптеку, розничную аптеку и интернет-аптеку. Сегмент больничной аптеки доминировал с долей рынка 59,1% в 2025 году, поскольку больницы напрямую закупают газ iNO и системы доставки для реанимации, отделений интенсивной терапии новорожденных и отделений интенсивной терапии. Централизованные закупки обеспечивают экономическую эффективность и соблюдение стандартов безопасности. Больничные аптеки поддерживают строгие протоколы хранения и обращения, чтобы гарантировать безопасность продукта и точность дозировки. Высокие объемы потребления и налаженные цепочки поставок укрепляют лидерство на рынке. Больницы также полагаются на долгосрочные контракты с производителями iNO для обеспечения бесперебойных поставок, поддерживая бесперебойную реанимацию. Сегмент выигрывает от наличия разрешений регулирующих органов, доверия врачей и интеграции с больничными системами искусственной вентиляции легких. Кроме того, больничные аптеки оказывают техническую поддержку при назначении и обслуживании устройств. Сотрудничество с респираторными терапевтами и медицинским персоналом обеспечивает оптимальные результаты для пациентов, способствуя внедрению. Больницы продолжают расширять свои мощности отделений интенсивной терапии новорожденных и отделений интенсивной терапии, увеличивая спрос на iNO. Государственное регулирование часто благоприятствует закупкам в больницах, что способствует доминированию в сегменте. Налаженные партнерские отношения с поставщиками и постоянная доступность продукции укрепляют это лидерство.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый среднегодовой темп роста в 18,2% в период с 2026 по 2033 год, чему будет способствовать цифровизация цепочек поставок медицинских препаратов и растущее внедрение программ домашнего ухода. Онлайн-платформы позволяют удобно закупать расходные материалы, устройства доставки и баллоны с iNO, охватывая небольшие больницы, клиники и поставщиков услуг домашнего ухода. Цифровые торговые площадки предоставляют обновления запасов в режиме реального времени, безопасные способы оплаты и доставку на дом, делая iNO-терапию более доступной в отдаленных или недостаточно обслуживаемых районах. Расширение инфраструктуры электронной коммерции, особенно на развивающихся рынках, способствует быстрому росту. Интернет-аптеки также позволяют осуществлять оптовые закупки с гибкими графиками доставки, что выгодно небольшим поставщикам медицинских услуг. Интеграция телемедицины дополнительно упрощает дистанционное назначение и мониторинг iNO-терапии, стимулируя внедрение. Рост доверия к онлайн-платформам поставок медицинских препаратов и улучшение логистики холодовой цепи способствуют расширению сегмента. Удобство, экономическая эффективность и снижение административной нагрузки на поставщиков медицинских услуг являются ключевыми факторами. Интернет-аптеки также предоставляют образовательные ресурсы и поддержку клиентов для обеспечения безопасного применения. Расширение доступа в географически изолированных регионах стимулирует спрос. Этот сегмент также поддерживается государственными инициативами по оптимизации закупок в сфере цифрового здравоохранения и расширению программ ухода на дому.

Региональный анализ рынка ингаляционного оксида азота

- Северная Америка доминировала на рынке ингаляционного оксида азота с наибольшей долей выручки в 39,5% в 2025 году.

- Поддерживает развитую инфраструктуру здравоохранения, широкое внедрение легочной терапии, сильное присутствие ключевых игроков на рынке и растущее количество клинических исследований в области респираторной помощи

- На долю рынка приходится большая часть из-за широкой доступности в больницах и специализированных центрах ухода.

Обзор рынка ингаляционного оксида азота в США.

Рынок ингаляционного оксида азота в США занял наибольшую долю выручки в Северной Америке, что обусловлено ростом заболеваемости лёгочной гипертензией, гипоксической дыхательной недостаточностью у новорожденных и острым респираторным дистресс-синдромом (ОРДС). Растущее применение iNO в отделениях интенсивной терапии новорожденных, отделениях интенсивной терапии и хирургических отделениях, а также продолжающиеся клинические исследования по расширению показаний, способствуют росту рынка.

Обзор европейского рынка ингаляционного оксида азота.

Прогнозируется, что европейский рынок ингаляционного оксида азота будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено ростом распространенности респираторных заболеваний, внедрением передовых методов респираторной терапии и улучшением инфраструктуры здравоохранения. В таких странах, как Великобритания и Германия, наблюдается рост инвестиций в больницы, занимающиеся неонатологией и интенсивной терапией, что способствует внедрению iNO.

Обзор рынка ингаляционного оксида азота в Великобритании.

Ожидается, что рынок ингаляционного оксида азота в Великобритании будет расти значительными среднегодовыми темпами, чему способствуют растущая распространенность респираторных осложнений у новорожденных, легочная гипертензия и более широкое применение современных ингаляционных методов лечения. Расширение доступа к медицинской помощи и мощная государственная поддержка неонатальной помощи также, как ожидается, будут стимулировать рост рынка.

Обзор рынка ингаляционного оксида азота в Германии.

Ожидается, что рынок ингаляционного оксида азота в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать рост осведомленности о респираторных заболеваниях, обширные клинические исследования и расширение использования ингаляционного оксида азота в больницах и специализированных центрах. Развитая система здравоохранения страны и акцент на инфраструктуру неонатальной и интенсивной терапии дополнительно ускоряют внедрение.

Обзор рынка ингаляционного оксида азота в Азиатско-Тихоокеанском регионе

Ожидается, что рынок ингаляционного оксида азота в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом, с среднегодовым темпом роста 10,8% в прогнозируемый период, что обусловлено ростом заболеваемости респираторными заболеваниями, ростом расходов на здравоохранение, расширением учреждений неонатальной и интенсивной терапии, а также улучшением доступа к здравоохранению в таких странах, как Китай, Индия и Япония.

Обзор рынка ингаляционного оксида азота в Японии.

Рынок ингаляционного оксида азота в Японии набирает обороты благодаря росту числа случаев респираторных заболеваний у новорожденных, лёгочных осложнений у взрослых и стремлению страны предоставлять высококачественные медицинские услуги. Рост использования ингаляционного оксида азота в отделениях интенсивной терапии новорожденных и реанимации, а также клинические исследования в области респираторной терапии, стимулируют рост рынка.

Обзор рынка ингаляционного оксида азота в Китае

В 2025 году на китайский рынок ингаляционного оксида азота пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом распространенности легочной гипертензии, ОРДС и дыхательной недостаточности у новорожденных, а также развитием инфраструктуры здравоохранения, увеличением числа больниц и специализированных центров ухода, а также активными государственными инициативами по продвижению передовых методов респираторной терапии.

Доля рынка ингаляционного оксида азота

Лидерами отрасли ингаляционного оксида азота являются в основном хорошо зарекомендовавшие себя компании, в том числе:

• Linde plc (Германия)

• Air Liquide SA (Франция)

• Vyaire Medical (США)

• INO Therapeutics (США)

• Praxair, Inc. (США)

• BOC Healthcare (Великобритания)

• Xi'an Tianxin Pharmaceutical Co., Ltd. (Китай)

• WhiteSwell Medical (США)

• Ikaria, Inc. (США)

• Minaris Regenerative Medicine GmbH (Германия)

• BTG International (Великобритания)

• Sandoz (Швейцария)

• Terumo Corporation (Япония)

• Sigma-Aldrich (США)

Последние события на мировом рынке ингаляционного оксида азота

- В январе 2023 года компания VERO Biotech Inc. привлекла 30 миллионов долларов США для ускорения разработки и коммерциализации своей системы доставки GENOSYL (DS) – безрезервуарного генератора iNO. Эта система была разработана для повышения портативности и снижения зависимости от громоздких баллонов с газом высокого давления, что позволило упростить доставку оксида азота пациентам непосредственно у постели больного.

- В июне 2022 года компания VERO Biotech получила разрешение FDA на препарат GENOSYL DS, что стало важным шагом на пути к повышению доступности терапии оксидом азота. Устройство обеспечивает точное дозирование без использования больших баллонов, что особенно важно для новорожденных и пациентов, находящихся в реанимации.

- В декабре 2023 года компания Mallinckrodt plc получила одобрение FDA на свою систему доставки INOmax EVOLVE – устройство iNO нового поколения, включающее мини-цилиндры, автоматизированное управление и синхронизированную подачу дозы. Эта система повысила безопасность и эффективность работы пациентов в условиях искусственной вентиляции легких, особенно в отделениях интенсивной терапии новорожденных и отделениях интенсивной терапии для взрослых.

- В октябре 2024 года компания Mallinckrodt начала расширенное внедрение системы INOmax EVOLVE DS в больницах США. Внедрение было направлено на повышение автоматизации, портативности и безопасности пациентов, нуждающихся в ингаляционной терапии оксидом азота, что отвечает растущему спросу на расширенную респираторную помощь.

- В мае 2024 года FDA подтвердило одобрение системы INOmax EVOLVE для применения в отделениях интенсивной терапии новорожденных и в транспорте, что подтверждает ее клиническую эффективность в респираторной терапии новорожденных и в ситуациях неотложной помощи.

- В мае 2025 года FDA выдало разрешение 510(k) на систему доставки оксида азота NOxBOXi, которая обеспечивает постоянную, заданную пользователем концентрацию NO и включает интегрированный мониторинг NO₂/O₂, повышая безопасность и точность лечения для пациентов, проходящих терапию iNO.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.