Global Insertable Cardiac Monitors Icm Market

Размер рынка в млрд долларов США

CAGR :

%

USD

910.40 Million

USD

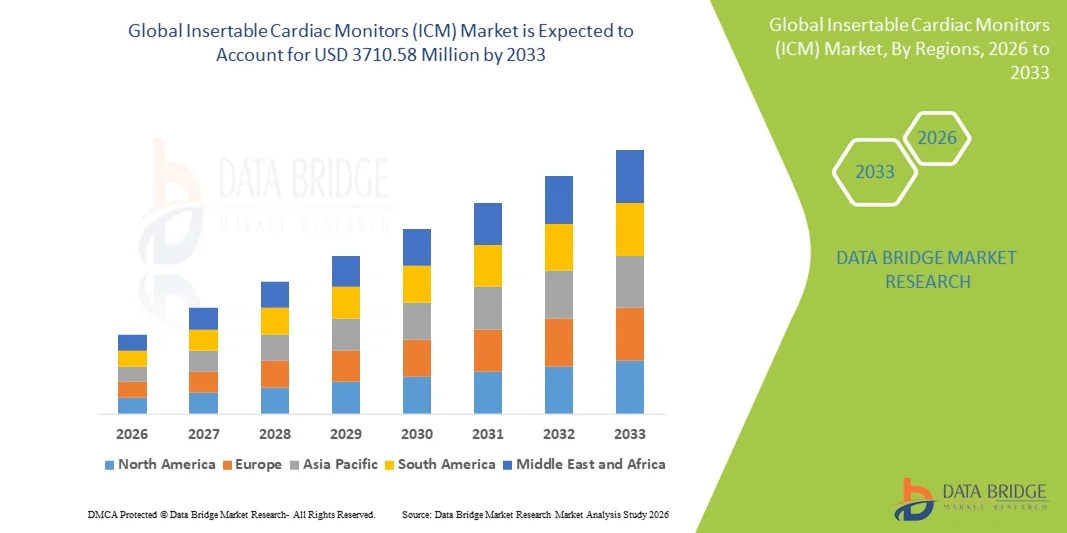

3,710.58 Million

2025

2033

USD

910.40 Million

USD

3,710.58 Million

2025

2033

| 2026 –2033 | |

| USD 910.40 Million | |

| USD 3,710.58 Million | |

| % | |

|

Сегментация мирового рынка имплантируемых кардиомониторов (ИКМ) по типу (многоканальные мобильные системы кардиотелеметрии, мобильные кардиотелеметрические пластыри, другие), заболеваниям (заболевания почек, сердечные аритмии, фибрилляция предсердий, инсульт, обморок, другие) и конечным пользователям (больницы, диагностические центры, специализированные клиники, другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка имплантируемых кардиомониторов (ИКМ)

- Объем мирового рынка имплантируемых кардиомониторов (ИКМ) в 2025 году оценивался в 910,40 млн долларов США и, как ожидается, достигнет 3710,58 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 19,20% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности сердечных аритмий, необъяснимых обмороков и фибрилляции предсердий, а также постоянным технологическим прогрессом в области малоинвазивных устройств для мониторинга сердечной деятельности, что приводит к расширению использования имплантируемых кардиомониторов в больницах и кардиологических центрах.

- Кроме того, растущий спрос на долгосрочные, точные и дистанционные решения для мониторинга сердечного ритма, подкрепленный достижениями в области беспроводной передачи данных, увеличенным сроком службы батарей и улучшенной точностью диагностики, ускоряет внедрение имплантируемых кардиомониторов (ИКМ), что значительно стимулирует общий рост рынка.

Анализ рынка имплантируемых кардиомониторов (ИКМ)

- Вживляемые кардиомониторы (ВКМ), предназначенные для длительного непрерывного мониторинга сердечного ритма, становятся все более важными инструментами в современной кардиологии благодаря своей способности с высокой диагностической точностью выявлять редкие аритмии, фибрилляцию предсердий и необъяснимые обмороки как в стационарных, так и в амбулаторных условиях.

- Растущий спрос на имплантируемые кардиомониторы в первую очередь обусловлен увеличением распространенности сердечно-сосудистых заболеваний, ростом заболеваемости фибрилляцией предсердий и криптогенным инсультом, а также растущим предпочтением малоинвазивных решений для долгосрочного мониторинга, позволяющих проводить раннюю диагностику и своевременное клиническое вмешательство.

- Северная Америка доминировала на рынке имплантируемых кардиомониторов (ИКМ), занимая наибольшую долю выручки — приблизительно 41,8% в 2025 году, что было обусловлено развитой инфраструктурой здравоохранения, широким внедрением технологий дистанционного мониторинга сердечной деятельности, благоприятной политикой возмещения расходов и сильным присутствием ведущих производителей медицинского оборудования. На долю США приходилась большая часть регионального спроса благодаря широкому использованию ИКМ в программах оценки инсульта и интегрированных сетях кардиологической помощи.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке имплантируемых кардиомониторов (ИКМ), демонстрируя среднегодовой темп роста около 13,6% в течение прогнозируемого периода. Это обусловлено ростом расходов на здравоохранение, повышением осведомленности о сердечных аритмиях, расширением доступа к передовым кардиологическим услугам и улучшением внедрения цифровых медицинских технологий в таких странах, как Китай, Индия и Япония.

- Сегмент мобильных систем кардиотелеметрии с многоканальной регистрацией занимал наибольшую долю рынка по выручке в 45,1% в 2025 году, благодаря своей способности обеспечивать комплексный многоканальный мониторинг ЭКГ для точного выявления сердечных аномалий.

Обзор отчета и сегментация рынка имплантируемых кардиомониторов (ИКМ)

|

Атрибуты |

Ключевые аспекты рынка имплантируемых кардиомониторов (ИКМ). |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Medtronic (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка имплантируемых кардиомониторов (ИКМ)

Достижения в области миниатюризации и непрерывного дистанционного мониторинга сердечной деятельности.

- Значительной и быстро развивающейся тенденцией на мировом рынке имплантируемых кардиомониторов (ИКМ) является прогресс в миниатюризации устройств в сочетании с возможностями непрерывного дистанционного мониторинга сердечной деятельности. Эти технологические усовершенствования повышают комфорт пациентов, точность диагностики в долгосрочной перспективе и эффективность работы врачей при выявлении аритмий и необъяснимых обмороков.

- Например, кардиомонитор Reveal LINQ ICM от Medtronic, один из самых маленьких имплантируемых кардиомониторов на рынке, позволяет непрерывно отслеживать сердечный ритм до трех лет и поддерживает удаленную передачу данных врачам, что снижает необходимость частых личных визитов.

- Современные имплантируемые кардиомониторы все чаще включают в себя алгоритмы автоматического обнаружения аритмий, способные с высокой чувствительностью выявлять фибрилляцию предсердий, брадикардию, тахикардию и паузы. Эти системы помогают врачам получать необходимые оповещения практически в режиме реального времени, улучшая раннюю диагностику и своевременное вмешательство для пациентов с высоким риском сердечно-сосудистых заболеваний.

- Интеграция платформ дистанционного мониторинга состояния пациентов позволяет безопасно передавать данные о работе кардиостимуляторов медицинским работникам, что способствует проактивному управлению заболеванием и снижению числа повторных госпитализаций. Эта возможность особенно ценна для пожилых пациентов и тех, кто проживает в отдаленных или малообеспеченных регионах.

- Тенденция к созданию более компактных, долговечных и дистанционно управляемых кардиомониторов меняет клинические процессы и ожидания пациентов в отношении кардиологической диагностики. В результате такие компании, как Abbott и BIOTRONIK, сосредотачиваются на компактном дизайне устройств, увеличенном времени автономной работы и повышении точности измерений.

- Ожидается, что растущий спрос на малоинвазивные решения для долговременного мониторинга сердечной деятельности в больницах и амбулаторных учреждениях еще больше ускорит внедрение передовых технологий имплантируемого кардиомониторинга во всем мире.

Динамика рынка имплантируемых кардиомониторов (ИКМ).

Водитель

Рост распространенности сердечных аритмий и потребность в долгосрочном мониторинге.

- Растущая во всем мире распространенность сердечно-сосудистых заболеваний, включая фибрилляцию предсердий и необъяснимые обмороки, является одной из основных причин роста спроса на имплантируемые кардиомониторы.

- Например, в январе 2024 года компания Abbott объявила о расширении клинического внедрения своего имплантируемого кардиомонитора Confirm Rx ICM, сделав акцент на долговременном мониторинге сердечного ритма и возможности подключения к смартфонам для повышения вовлеченности пациентов и улучшения диагностических результатов.

- Имплантируемые кардиомониторы обеспечивают непрерывный и длительный мониторинг сердечного ритма, что делает их особенно полезными в тех случаях, когда традиционные внешние мониторы не способны зафиксировать прерывистые или бессимптомные аритмии.

- Медицинские работники все чаще внедряют имплантируемые кардиомониторы для поддержки ранней диагностики, персонализированного планирования лечения и улучшения долгосрочных результатов у пациентов с подозрением на нарушения сердечного ритма.

- Растущее внедрение программ дистанционного мониторинга состояния пациентов и моделей здравоохранения, ориентированных на результат, еще больше способствует использованию систем мониторинга состояния пациентов, поскольку они помогают сократить количество обращений в отделения неотложной помощи и повторных госпитализаций.

- Кроме того, технологические усовершенствования в увеличении срока службы устройств, беспроводной передаче данных и процедурах имплантации делают имплантируемые кардиостимуляторы более доступными и привлекательными в клинической практике в больницах и кардиологических центрах.

Сдержанность/Вызов

Высокая стоимость устройств и ограниченная осведомленность в развивающихся регионах

- Относительно высокая стоимость имплантируемых кардиомониторов и связанных с ними процедур имплантации остается ключевой проблемой, ограничивающей их широкое распространение, особенно на чувствительных к стоимости и развивающихся рынках.

- Например, бюджетные ограничения в государственных системах здравоохранения и ограниченное покрытие расходов в некоторых регионах замедлили внедрение технологии ICM, несмотря на продемонстрированные клинические преимущества.

- Недостаточная осведомленность пациентов и врачей первичного звена о долгосрочных преимуществах имплантируемых кардиомониторов по сравнению с краткосрочными внешними мониторами также сдерживает рост рынка.

- Опасения, связанные с процедурными рисками, хотя и минимальными, и требованиями к последующему наблюдению, могут дополнительно способствовать нерешительности некоторых пациентов и медицинских работников.

- Для поддержки расширения рынка крайне важно решать эти проблемы посредством более широкой политики возмещения затрат, обучения врачей, оптимизации расходов и расширения клинических исследований.

- Преодоление ценовых барьеров при одновременном повышении доступности и осведомленности будет иметь решающее значение для устойчивого роста рынка имплантируемых кардиомониторов (ИКМ) в течение прогнозируемого периода.

Обзор рынка имплантируемых кардиомониторов (ИКМ)

Рынок сегментирован по типу, заболеванию и конечному пользователю.

- По типу

В зависимости от типа, рынок имплантируемых кардиомониторов (ИКМ) сегментируется на многоканальные мобильные системы кардиотелеметрии, мобильные кардиотелеметрические пластыри и другие. Сегмент многоканальных мобильных систем кардиотелеметрии занимал наибольшую долю рынка (45,1%) в 2025 году, благодаря своей способности обеспечивать комплексный многоканальный мониторинг ЭКГ для точного выявления сердечных аномалий. Эти системы широко используются в больницах и специализированных клиниках для непрерывного мониторинга пациентов с аритмиями, фибрилляцией предсердий и обмороками. Преимуществами сегмента являются хорошо отработанные клинические протоколы, передача данных в режиме реального времени и интеграция с электронными медицинскими картами (ЭМК), что позволяет своевременно принимать меры. Высокая надежность, стабильная работа и пригодность для пациентов высокого риска еще больше укрепляют его доминирование на рынке. Кроме того, растущая распространенность сердечно-сосудистых заболеваний, развитие программ дистанционного мониторинга пациентов и повышение осведомленности среди медицинских работников способствуют широкому внедрению. Возможность обеспечения длительных периодов мониторинга и автоматических оповещений об аномальных сердечных ритмах повышает клиническую полезность. Увеличение инвестиций в передовые телеметрические системы и технологические инновации также способствует укреплению лидирующих позиций этого сегмента.

Ожидается, что сегмент мобильных кардиологических телеметрических пластырей продемонстрирует самый быстрый среднегодовой темп роста в 13,8% в период с 2026 по 2033 год благодаря неинвазивному дизайну, простоте использования и комфорту для пациента. Эти носимые пластыри позволяют осуществлять непрерывный мониторинг в амбулаторных или домашних условиях и все чаще выбираются пациентами для незаметного и долговременного отслеживания ЭКГ. Достижения в области беспроводной передачи данных, времени автономной работы и сенсорных технологий повышают производительность и удобство. Рост обусловлен растущим внедрением в профилактическую медицину, клинические исследования и программы дистанционного мониторинга. Медицинские работники ценят системы на основе пластырей за их портативность, экономичность и возможность интеграции с мобильными платформами для получения оповещений в режиме реального времени. Повышение осведомленности пациентов и врачей о преимуществах непрерывного мониторинга сердечной деятельности также способствует росту рынка. Сегмент также демонстрирует рост на развивающихся рынках благодаря растущей доступности и снижению стоимости.

- По болезни

В зависимости от заболевания рынок имплантируемых кардиомониторов (ИКМ) сегментирован на следующие категории: заболевания почек, сердечные аритмии, фибрилляция предсердий, инсульт, обмороки и другие. Сегмент сердечных аритмий занимал наибольшую долю рынка в 38,7% в 2025 году, что обусловлено высокой распространенностью аритмий во всем мире и критической ролью непрерывного мониторинга в ранней диагностике. ИКМ широко используются в больницах, диагностических центрах и специализированных клиниках для выявления нарушений сердечного ритма и предотвращения серьезных осложнений. Сегмент выигрывает от растущей осведомленности среди медицинских работников, интеграции с системами принятия клинических решений и увеличения заболеваемости сердечно-сосудистыми заболеваниями. Непрерывный сбор данных, автоматические оповещения и дистанционный мониторинг улучшают качество медицинской помощи пациентам. Кроме того, сегмент поддерживается исследовательскими инициативами и увеличением государственного финансирования лечения сердечно-сосудистых заболеваний. Больницы предпочитают использовать ИКМ для послеоперационного мониторинга, оценки обмороков и наблюдения за пациентами высокого риска. Надежность, точность и клиническая валидация сегмента укрепляют его лидирующие позиции. Усиление внимания к профилактической кардиологии и дистанционному управлению пациентами способствует внедрению этих методов на развитых рынках.

Ожидается, что сегмент фибрилляции предсердий продемонстрирует самый быстрый среднегодовой темп роста в 12,9% в период с 2026 по 2033 год, что обусловлено ростом заболеваемости фибрилляцией предсердий и необходимостью непрерывного мониторинга для предотвращения инсульта и других осложнений. Иммуномониторинговые устройства (ИКМ) выявляют бессимптомные эпизоды, которые могут быть пропущены при традиционном мониторинге. Рост численности пожилого населения, повышение осведомленности о профилактике инсульта и инициативы в сфере здравоохранения, направленные на управление аритмиями, стимулируют внедрение. Технологические усовершенствования в области анализа данных, удаленного доступа и беспроводной связи еще больше расширяют клиническое применение. Фармацевтические и исследовательские учреждения также используют ИКМ для клинических испытаний и оценки лекарственных препаратов. Растущий спрос на удобные для пациентов, неинвазивные решения ускоряет рост как на развитых, так и на развивающихся рынках. Государственные инициативы и поддержка в области возмещения затрат в ключевых регионах еще больше способствуют внедрению.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок имплантируемых кардиомониторов (ИКМ) сегментирован на больницы, диагностические центры, специализированные клиники и другие учреждения. Сегмент больниц занимал наибольшую долю рынка, составляющую 41,5% выручки в 2025 году, благодаря внедрению ИКМ для стационарного и амбулаторного мониторинга сердечной деятельности. Больницы используют ИКМ для непрерывного отслеживания ЭКГ, послеоперационного ухода, диагностики аритмий и программ дистанционного управления пациентами. Преимуществами этого сегмента являются большой поток пациентов, развитая инфраструктура здравоохранения и наличие квалифицированных специалистов. Интеграция с электронными медицинскими картами (ЭМК), автоматизированные системы оповещения и надежная передача данных дополнительно способствуют внедрению. Больницы используют ИКМ для улучшения клинических результатов, снижения частоты повторных госпитализаций и оптимизации протоколов лечения. Государственная поддержка, растущая распространенность сердечно-сосудистых заболеваний и исследовательские программы, проводимые больницами, также способствуют доминированию этого сегмента.

Ожидается, что сегмент специализированных клиник продемонстрирует самый быстрый среднегодовой темп роста в 13,4% в период с 2026 по 2033 год, чему способствуют целенаправленная амбулаторная кардиологическая помощь и растущая популярность услуг дистанционного мониторинга. Специализированные клиники внедряют имплантируемые кардиомониторы для целевых групп населения, включая пациентов с высоким риском сердечно-сосудистых заболеваний и лиц с необъяснимыми обмороками. Простота использования, компактный дизайн и интеграция с мобильными платформами мониторинга способствуют их внедрению. Клиники получают выгоду от экономической эффективности по сравнению с стационарным мониторингом, лучшего соблюдения пациентами рекомендаций и возможности предоставления долгосрочной амбулаторной помощи. Расширение кардиологических исследований, рост сетей клиник и повышение осведомленности о профилактической кардиологии стимулируют рост. Сегмент также набирает обороты в развивающихся странах благодаря повышению доступности медицинской помощи.

Региональный анализ рынка имплантируемых кардиомониторов (ИКМ).

- Северная Америка доминировала на рынке имплантируемых кардиомониторов (ИКМ), занимая наибольшую долю выручки — приблизительно 41,8% в 2025 году.

- Благодаря развитой инфраструктуре здравоохранения, широкому внедрению технологий дистанционного мониторинга сердечной деятельности, благоприятной политике возмещения затрат и сильному присутствию ведущих производителей медицинского оборудования, эти меры поддерживаются развитой инфраструктурой здравоохранения, широко распространены технологии дистанционного мониторинга сердечной деятельности, благоприятной политикой возмещения расходов и сильным позициями ведущих производителей медицинского оборудования.

- Рынок обеспечивал большую часть регионального спроса благодаря широкому использованию имплантируемых кардиомониторов в программах оценки инсульта и интегрированных сетях кардиологической помощи.

Анализ рынка имплантируемых кардиомониторов (ИКМ) в США.

В 2025 году рынок имплантируемых кардиомониторов (ИКМ) в США занял наибольшую долю выручки в Северной Америке. Рост обусловлен внедрением решений для дистанционного мониторинга сердечной деятельности, интегрированными сетями кардиологической помощи и надежной политикой возмещения расходов. Больницы и специализированные клиники все чаще внедряют ИКМ для непрерывного мониторинга аритмий и оценки обмороков, что способствует ранней диагностике и улучшению результатов лечения пациентов. Совместные инициативы больниц, диагностических центров и производителей устройств еще больше способствуют расширению рынка.

Обзор рынка имплантируемых кардиомониторов (ИКМ) в Европе.

Прогнозируется, что рынок имплантируемых кардиомониторов (ИКМ) в Европе будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая распространенность сердечных заболеваний, увеличение численности пожилого населения и растущая потребность в передовых решениях для мониторинга сердечной деятельности. В таких странах, как Германия, Франция и Великобритания, наблюдается растущее внедрение ИКМ в больницах и диагностических центрах благодаря развитой инфраструктуре здравоохранения и повышению осведомленности об управлении аритмиями.

Анализ рынка имплантируемых кардиомониторов (ИКМ) в Великобритании.

Ожидается, что рынок имплантируемых кардиомониторов (ИКМ) в Великобритании будет стабильно расти в течение прогнозируемого периода, чему способствуют увеличение числа случаев сердечных аритмий и инсультов, а также государственные инициативы по продвижению профилактической медицины. Росту способствует также внедрение систем дистанционного мониторинга как в больничных, так и в амбулаторных условиях.

Анализ рынка имплантируемых кардиомониторов (ИКМ) в Германии

: Ожидается, что рынок имплантируемых кардиомониторов (ИКМ) в Германии будет расти значительными темпами, чему способствуют развитая инфраструктура здравоохранения, передовые диагностические возможности и высокая осведомленность о здоровье сердечно-сосудистой системы. Больницы и специализированные кардиологические центры все чаще внедряют ИКМ для непрерывного мониторинга состояния пациентов, что способствует раннему вмешательству и разработке индивидуальных планов лечения.

Анализ рынка имплантируемых кардиомониторов (ИКМ) в Азиатско-Тихоокеанском регионе.

Прогнозируется, что рынок имплантируемых кардиомониторов (ИКМ) в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами (CAGR 13,6%) в период с 2026 по 2033 год, чему способствуют рост инвестиций в здравоохранение, расширение кардиологических услуг, растущая распространенность сердечных аритмий и все более широкое внедрение цифровых медицинских технологий в таких странах, как Китай, Индия и Япония.

Анализ рынка имплантируемых кардиомониторов (ИКМ) в Японии.

Рынок имплантируемых кардиомониторов (ИКМ) в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения, повышению осведомленности о сердечно-сосудистых заболеваниях и внедрению решений для дистанционного мониторинга состояния пациентов. Ожидается, что старение населения будет способствовать дальнейшему росту спроса на ИКМ как в стационарных, так и в амбулаторных условиях.

Анализ рынка имплантируемых кардиомониторов (ИКМ) в Китае:

В 2025 году рынок имплантируемых кардиомониторов (ИКМ) занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе. Рост обусловлен увеличением расходов на здравоохранение, повышением осведомленности об аритмиях, расширением доступа к специализированной кардиологической помощи и внедрением систем дистанционного мониторинга сердечной деятельности в больницах и клиниках. Ключевыми факторами, способствующими расширению рынка, являются государственные инициативы по продвижению цифровых медицинских технологий и развитию инфраструктуры кардиологической помощи.

Доля рынка имплантируемых кардиомониторов (ИКМ)

В отрасли имплантируемых кардиомониторов (ИКМ) лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Medtronic (США)

• Abbott (США)

• BIOTRONIK SE & Co. KG (Германия)

• Boston Scientific Corporation (США)

• MicroPort Scientific Corporation (Китай)

• iRhythm Technologies, Inc. (США)

• Philips Healthcare (Нидерланды)

• CardioComm Solutions, Ltd. (Канада)

• Preventice Solutions, Inc. (США)

• AliveCor, Inc. (США)

• Medicover Healthcare (Швеция)

• Becton Dickinson (США)

• Shenzhen Comen Medical Instruments Co., Ltd. (Китай)

• Zhejiang Sanyou Medical Co., Ltd. (Китай)

• Nihon Kohden Corporation (Япония)

• GE Healthcare (США)

• Samsung Medison (Южная Корея)

• Omron Healthcare (Япония)

• WELCH ALLYN (США)

• Neurosoft (Россия)

Последние разработки на мировом рынке имплантируемых кардиомониторов (ИКМ).

- В июле 2021 года компания Medtronic объявила о том, что ее пакет алгоритмов искусственного интеллекта AccuRhythm получил разрешение регулирующих органов для имплантируемого кардиомонитора LINQ II, что повышает точность данных о событиях сердечного ритма и снижает количество ложных срабатываний при фибрилляции предсердий (ФП) и асистолии.

- В сентябре 2022 года компания Medtronic сообщила, что имплантируемый кардиомонитор LINQ II стал первым устройством непрерывного действия для длительной имплантации кардиомонитора, одобренным Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) для детей (в возрасте ≥ 2 лет), что открыло доступ к применению кардиомониторов для более молодых групп пациентов с подозрением на нарушения ритма сердца.

- В мае 2023 года компания Abbott объявила о том, что ее новый имплантируемый кардиомонитор Assert-IQ получил одобрение FDA, предлагая вариант с длительным сроком службы, функциями дистанционного мониторинга и улучшенным обнаружением аритмии для долговременного наблюдения за нерегулярным сердцебиением.

- В мае 2023 года технология AccuRhythm AI от Medtronic была удостоена награды MedTech Breakthrough Award в номинации «Лучшее новое решение для мониторинга», что подчеркивает, как имплантируемые кардиомониторы с поддержкой ИИ (как модели LINQ II, так и предшествующие им) значительно повышают точность диагностики и снижают нагрузку на клиническое отделение.

- В ноябре 2023 года клинические данные, полученные от более чем 16 000 пациентов с имплантируемым кардиомонитором LINQ II, показали, что использование алгоритмов искусственного интеллекта AccuRhythm сократило количество ложных срабатываний более чем на 91% (для фибрилляции предсердий/паузы), уменьшив нагрузку на клиники по анализу данных на сотни часов в год и повысив уверенность в надежности непрерывного мониторинга.

- В мае 2025 года была завершена первая имплантация кардиостимулятора нового поколения от Boston Scientific — Lux-Dx II+, что свидетельствует об усилении конкуренции и инноваций в технологии кардиостимуляторов, поскольку компания выходит на рынок долговременного мониторинга сердечной деятельности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.