Global Integrated Cardiology Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.21 Billion

USD

4.81 Billion

2025

2033

USD

2.21 Billion

USD

4.81 Billion

2025

2033

| 2026 –2033 | |

| USD 2.21 Billion | |

| USD 4.81 Billion | |

| % | |

|

Глобальный рынок интегрированных кардиологических устройств: сегментация по типу (программное обеспечение для электронных медицинских карт в кардиологии, ЭЭГ, ФФР и оптическая когерентная томография), применению (внезапная остановка сердца, внутренний мониторинг, сердечная ресинхронизационная терапия, кардиоторакальная хирургия и другие), конечным пользователям (больничные аптеки, катетеризационные лаборатории и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка интегрированных кардиологических устройств

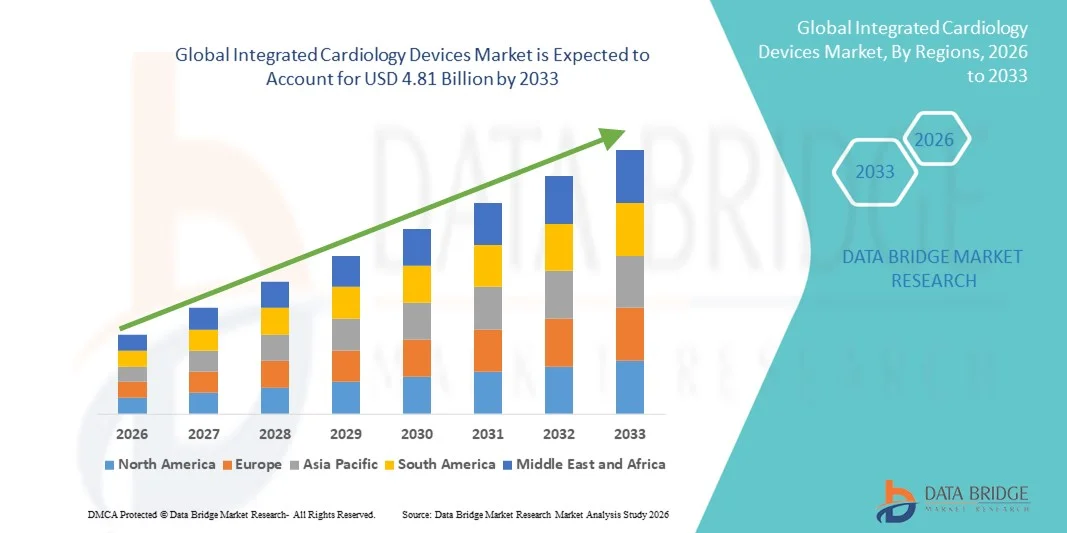

- Объем мирового рынка интегрированных кардиологических устройств в 2025 году оценивался в 2,21 млрд долларов США и, как ожидается, достигнет 4,81 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 10,21% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности сердечно-сосудистых заболеваний, расширением применения малоинвазивных процедур и быстрым технологическим прогрессом в области диагностических и терапевтических устройств для кардиологии, которые повышают эффективность клинической работы и улучшают результаты лечения пациентов.

- Кроме того, растущие расходы на здравоохранение, расширение инфраструктуры здравоохранения в развивающихся странах и растущий спрос на интегрированные и совместимые кардиологические решения стимулируют внедрение передовых устройств в больницах и кардиологических центрах по всему миру. Эти факторы в совокупности ускоряют внедрение интегрированных кардиологических решений, тем самым значительно стимулируя рост отрасли.

Анализ рынка интегрированных кардиологических устройств

- Интегрированные кардиологические устройства, включая программное обеспечение для электронных медицинских карт в кардиологии, системы измерения фракционного резерва кровотока (FFR), электронного мониторинга кровотока (HER) и оптической когерентной томографии , становятся все более важными компонентами современной кардиологической помощи в больницах и катетеризационных лабораториях благодаря своей способности обеспечивать мониторинг в режиме реального времени, точную диагностику и бесшовную интеграцию во все рабочие процессы кардиологической помощи.

- Растущий спрос на интегрированные кардиологические устройства обусловлен прежде всего увеличением распространенности сердечно-сосудистых заболеваний, расширением внедрения передовых технологий визуализации и мониторинга сердца, а также необходимостью в совместимых решениях, повышающих эффективность клинической работы и улучшающих результаты лечения пациентов.

- Северная Америка доминировала на рынке интегрированных кардиологических устройств, занимая наибольшую долю выручки в 42,3% в 2025 году. Это объясняется развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ведущих компаний-производителей медицинского оборудования. В США наблюдается значительное внедрение программного обеспечения для электронных медицинских карт в кардиологии, систем FFR и устройств оптической когерентной томографии в больницах и катетеризационных лабораториях.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке интегрированных кардиологических устройств в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, росту заболеваемости сердечно-сосудистыми заболеваниями и расширению доступа к передовым технологиям кардиологической помощи в развивающихся странах.

- Сегмент программного обеспечения для электронных медицинских карт в кардиологии доминировал на рынке интегрированных кардиологических устройств, занимая 38,5% рынка в 2025 году. Это обусловлено его важной ролью в управлении медицинскими записями пациентов, поддержке внутреннего мониторинга и содействии таким процедурам, как сердечная ресинхронизационная терапия и кардиоторакальная хирургия.

Обзор отчета и сегментация рынка интегрированных кардиологических устройств.

|

Атрибуты |

Ключевые аспекты рынка интегрированных кардиологических устройств |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка интегрированных кардиологических устройств

Диагностика и дистанционный мониторинг с использованием искусственного интеллекта

- Значительной и быстро набирающей обороты тенденцией на мировом рынке интегрированных кардиологических устройств является внедрение диагностических алгоритмов на основе искусственного интеллекта и решений для дистанционного мониторинга состояния пациентов , что повышает точность оценки состояния сердца и улучшает результаты лечения пациентов.

- Например, программное обеспечение для электронных медицинских карт в кардиологии на основе искусственного интеллекта может автоматически обнаруживать аритмии по данным ЭКГ, а системы FFR со встроенной аналитикой помогают врачам более эффективно оценивать поражения коронарных артерий.

- Интеграция ИИ позволяет использовать прогностическое моделирование для выявления пациентов высокого риска, оптимизации планов лечения и предоставления интеллектуальных оповещений о нештатных сердечных событиях, а платформы удаленного мониторинга обеспечивают непрерывный сбор данных о пациентах и телекардиологические консультации.

- Бесшовная интеграция кардиологических устройств с больничными информационными системами и мобильными приложениями обеспечивает централизованное управление пациентами, позволяя врачам отслеживать жизненно важные показатели, просматривать результаты визуализационных исследований и координировать лечение из единого интерфейса.

- Тенденция к созданию интеллектуальных, основанных на данных и взаимосвязанных кардиологических решений трансформирует клинические рабочие процессы, побуждая такие компании, как Philips и Siemens Healthineers, разрабатывать устройства на базе искусственного интеллекта с функциями прогнозной аналитики и удаленного мониторинга.

- В больницах и лабораториях катетеризации быстро растет спрос на интегрированные кардиологические устройства, сочетающие искусственный интеллект и возможности дистанционного управления, поскольку медицинские учреждения все чаще уделяют приоритетное внимание ранней диагностике, непрерывному мониторингу и оптимизации кардиологической помощи.

- Кроме того, все большую популярность приобретают облачные кардиологические платформы, обеспечивающие безопасное хранение данных, удаленный доступ и совместное принятие решений медицинскими бригадами по всему миру.

Динамика рынка интегрированных кардиологических устройств

Водитель

Рост бремени сердечно-сосудистых заболеваний и внедрение технологий

- Растущая распространенность сердечно-сосудистых заболеваний во всем мире в сочетании с ускоренным внедрением передовых кардиологических технологий является существенным фактором, обуславливающим повышенный спрос на интегрированные кардиологические устройства.

- Например, в марте 2025 года компания GE Healthcare объявила об обновлении электронных медицинских карт для кардиологических отделений своих клиентов, использующих искусственный интеллект, с упором на предиктивную диагностику и автоматизацию рабочих процессов для улучшения результатов лечения пациентов.

- В условиях стремления врачей к более точной диагностике и эффективному планированию лечения, интегрированные кардиологические устройства предлагают расширенные функции, такие как визуализация в реальном времени, измерение ФФР и комплексная консолидация данных, обеспечивая существенное клиническое преимущество.

- Кроме того, растущее внедрение малоинвазивных кардиологических процедур и спрос на совместимые больничные системы делают интегрированные кардиологические устройства необходимыми для повышения эффективности процедур и безопасности пациентов.

- Возможность дистанционного мониторинга состояния пациентов, интеграция с электронными медицинскими картами и поддержка сложных кардиоторакальных операций являются ключевыми факторами, стимулирующими внедрение интегрированных кардиологических устройств как в развитых, так и в развивающихся странах, в то время как больницы все чаще инвестируют в решения на основе искусственного интеллекта, обеспечивающие связь между устройствами.

- Растущее число государственных инициатив и реформ в сфере возмещения расходов на высококвалифицированную кардиологическую помощь в развитых странах еще больше стимулирует внедрение интегрированных кардиологических устройств.

- Растущее сотрудничество между компаниями-производителями медицинского оборудования и больницами в разработке индивидуальных решений стимулирует инновации и рост рынка.

Сдержанность/Вызов

Высокая стоимость и сложность соблюдения нормативных требований

- Высокая первоначальная стоимость интегрированных кардиологических устройств, особенно передового программного обеспечения для электронных медицинских карт с поддержкой искусственного интеллекта и систем измерения фракционного резерва кровотока (FFR), представляет собой серьезную проблему для более широкого внедрения на рынке, особенно в регионах с высокой чувствительностью к ценам или ограниченными ресурсами.

- Например, дорогостоящие многомодальные системы визуализации или устройства, интегрированные с системами электронного мониторинга, могут ограничивать их внедрение в небольших больницах и клиниках на развивающихся рынках.

- Нормативно-правовые препятствия, включая строгие требования к получению разрешений от таких органов, как FDA, и требования к маркировке CE, приводят к задержкам в запуске продукции и выходе на рынок, что усложняет задачу для производителей.

- Хотя постепенное снижение затрат и модели лизинга постепенно улучшают доступность, воспринимаемая высокая стоимость современных интегрированных кардиологических устройств по-прежнему может препятствовать их внедрению в медицинских учреждениях, которые отдают приоритет немедленной окупаемости инвестиций перед долгосрочными клиническими преимуществами.

- Преодоление этих проблем за счет экономически эффективных решений, упрощения процедур получения разрешений регулирующих органов и обучения врачей использованию и эффективности устройств будет иметь решающее значение для устойчивого роста рынка интегрированных кардиологических устройств.

- Проблемы совместимости между устаревшими больничными системами и новыми интегрированными устройствами могут ограничивать их внедрение и увеличивать сложность эксплуатации для медицинских учреждений.

- Кроме того, нехватка квалифицированного персонала для работы со сложными кардиологическими устройствами и интерпретации результатов анализа, основанного на искусственном интеллекте, может замедлить проникновение на рынок в некоторых регионах.

Обзор рынка интегрированных кардиологических устройств

Рынок сегментирован по типу, применению и конечному пользователю.

- По типу

В зависимости от типа, рынок интегрированных кардиологических устройств сегментируется на программное обеспечение для электронных медицинских карт (ЭМК) в кардиологии, системы электронного мониторинга (ЭМГ), системы измерения фракционного резерва кровотока (ФФРК) и оптическую когерентную томографию (ОКТ). Сегмент программного обеспечения для ЭМК в кардиологии доминировал на рынке с наибольшей долей выручки в 38,5% в 2025 году, благодаря своей важной роли в управлении полными медицинскими записями пациентов, поддержке внутреннего мониторинга и облегчении принятия решений кардиологами. Больницы и кардиологические центры отдают приоритет программному обеспечению для ЭМК за его способность объединять истории болезни пациентов, результаты диагностики и планы лечения на единой платформе, повышая эффективность рабочего процесса. Его интеграция с алгоритмами искусственного интеллекта позволяет проводить прогнозный анализ сердечно-сосудистых событий, улучшая раннюю диагностику и ведение пациентов. Кроме того, решения для ЭМК поддерживают совместимость с другими кардиологическими устройствами, обеспечивая бесперебойную координацию во время кардиоторакальных операций и процедур сердечной ресинхронизационной терапии. Широкое внедрение программного обеспечения для ЭМК в кардиологии в развитых регионах в сочетании с растущей цифровизацией здравоохранения во всем мире еще больше укрепляет его доминирование на рынке.

Ожидается, что сегмент гибридных электронных медицинских карт (ГМКК) продемонстрирует самый быстрый темп роста — 21,3% в год в период с 2026 по 2033 год, чему способствует растущий спрос на мониторинг состояния пациентов в режиме реального времени, централизованный доступ к данным и совместимость между больничными системами. Платформы ГМКК позволяют врачам удаленно отслеживать жизненно важные показатели пациентов, результаты визуализационных исследований и данные о процедурах, поддерживая инициативы в области телекардиологии и оказания кардиологической помощи на дому. Больницы в развивающихся странах все чаще инвестируют в решения на основе ГМКК для снижения частоты повторных госпитализаций и оптимизации клинических рабочих процессов. Масштабируемость систем ГМКК в сочетании с растущей распространенностью сердечно-сосудистых заболеваний способствует их быстрому внедрению. Кроме того, внедрение ГМКК ускоряется за счет интеграции с мобильными приложениями, обеспечивающими безопасный облачный доступ к кардиологическим записям для междисциплинарных команд.

- По заявлению

В зависимости от области применения рынок интегрированных кардиологических устройств сегментируется на устройства для внезапной остановки сердца, внутреннего мониторинга, сердечной ресинхронизационной терапии, кардиоторакальной хирургии и другие. Сегмент внутреннего мониторинга доминировал на рынке, занимая наибольшую долю выручки в 35,8% в 2025 году, благодаря своей важной роли в непрерывном мониторинге состояния пациентов и раннем выявлении сердечных аномалий. Такие устройства, как имплантируемые системы FFR и носимые датчики, предоставляют кардиологам гемодинамические данные в режиме реального времени, что позволяет своевременно вмешиваться. Больницы и катетеризационные лаборатории все чаще полагаются на внутренний мониторинг для повышения безопасности пациентов во время процедур высокого риска. Интеграция с платформами EMR и HER обеспечивает безопасное хранение собранных данных и легкий доступ к ним для планирования лечения. Кроме того, внутренний мониторинг поддерживает программы телекардиологии, позволяя осуществлять дистанционный мониторинг пациентов в критическом состоянии. Доминирование этого сегмента усиливается растущей заболеваемостью сердечной недостаточностью, аритмиями и другими хроническими сердечно-сосудистыми заболеваниями во всем мире.

Ожидается, что сегмент сердечной ресинхронизационной терапии (СРТ) продемонстрирует самый быстрый темп роста — 22,5% в год в период с 2026 по 2033 год, что обусловлено растущей распространенностью сердечной недостаточности и достижениями в области имплантируемых устройств , улучшающих функцию сердца. Внедрение СРТ растет благодаря ее способности восстанавливать синхронизированное сокращение желудочков, повышая качество жизни и сокращая количество госпитализаций. Технологические инновации, такие как дистанционное программирование и интеграция с системами мониторинга на основе искусственного интеллекта, еще больше повышают уверенность врачей и принятие пациентами данной процедуры. Устройства СРТ также получают выгоду от государственных инициатив и политики возмещения расходов, способствующих развитию передовых методов лечения сердечных заболеваний. Сочетание улучшенных результатов лечения, пациентоориентированного подхода и технологических достижений поддерживает быстрый рост сегмента СРТ.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок интегрированных кардиологических устройств сегментируется на больничные аптеки, катетеризационные лаборатории и другие. Сегмент катетеризационных лабораторий доминировал на рынке с наибольшей долей выручки в 40,2% в 2025 году, что обусловлено острой необходимостью в высокоточных кардиологических процедурах и мониторинге гемодинамики в режиме реального времени. Катетеризационные лаборатории используют интегрированные кардиологические устройства, такие как системы FFR, ОКТ-визуализация и программное обеспечение для электронных медицинских карт, чтобы повысить эффективность процедур, улучшить принятие клинических решений и минимизировать осложнения. Внедрение особенно ускоряется в крупных больницах и кардиологических центрах, где часто проводятся сложные вмешательства, такие как ЧКВ и КРТ. Интеграция с больничными информационными системами обеспечивает безопасность и доступность данных пациентов во время вмешательств. Кроме того, программы непрерывного обучения и растущая осведомленность врачей о передовых кардиологических устройствах способствуют широкому внедрению.

Ожидается, что сегмент больничных аптек продемонстрирует самый быстрый темп роста — 20,8% в год в период с 2026 по 2033 год, чему способствует растущий спрос на интегрированное управление лекарственными препаратами и оптимизацию кардиологической терапии. Больничные аптеки используют платформы электронных медицинских карт (ЭМК) и электронных медицинских карт (ЭМК) для отслеживания рецептов, управления лекарственными взаимодействиями и обеспечения своевременной доставки лекарств пациентам с сердечно-сосудистыми заболеваниями. Интеграция с внутренним мониторингом и аналитикой на основе искусственного интеллекта повышает безопасность пациентов и поддерживает персонализированные планы лечения. Рост также обусловлен расширением больничной инфраструктуры в развивающихся странах и растущим внедрением цифровых решений для эффективного оказания медицинской помощи. Кроме того, сотрудничество между фармацевтическими командами и кардиологическими отделениями улучшает общие результаты лечения пациентов, что способствует быстрому внедрению цифровых решений на рынке.

Региональный анализ рынка интегрированных кардиологических устройств

- Северная Америка доминировала на рынке интегрированных кардиологических устройств, занимая наибольшую долю выручки в 42,3% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ведущих компаний-производителей медицинского оборудования.

- Медицинские работники региона высоко ценят точность, мониторинг в режиме реального времени и бесшовную интеграцию, которые обеспечивают интегрированные кардиологические устройства, такие как программное обеспечение для электронных медицинских карт в кардиологии, системы измерения фракционного резерва кровотока (FFR) и оптическая когерентная томография, с больничными информационными системами.

- Широкое внедрение таких устройств дополнительно поддерживается правительственными инициативами, устоявшейся политикой возмещения расходов и растущей популярностью диагностических решений и решений для дистанционного мониторинга с использованием искусственного интеллекта, что делает интегрированные кардиологические устройства важнейшим компонентом современной кардиологической помощи в больницах и катетеризационных лабораториях.

Анализ рынка интегрированных кардиологических устройств в США

В 2025 году рынок интегрированных кардиологических устройств в США занял наибольшую долю выручки в Северной Америке – 81%, чему способствовало широкое внедрение передовых технологий в области кардиологической помощи и инициативы по цифровизации больниц. Медицинские учреждения все чаще отдают приоритет системам электронных медицинских карт с поддержкой искусственного интеллекта, устройствам измерения фракционного резерва кровотока (FFR) и оптической когерентной томографии для точной диагностики и улучшения результатов лечения пациентов. Растущий спрос на малоинвазивные процедуры, решения в области телекардиологии и дистанционный мониторинг состояния пациентов еще больше стимулирует рост рынка. Кроме того, интеграция с больничными информационными системами и мобильными приложениями обеспечивает бесперебойную координацию между кардиологическими отделениями, повышая эффективность процедур. Рынок США продолжает извлекать выгоду из развитой инфраструктуры здравоохранения, государственной политики возмещения расходов и сильного присутствия ведущих производителей медицинских устройств.

Анализ рынка интегрированных кардиологических устройств в Европе

Прогнозируется, что рынок интегрированных кардиологических устройств в Европе будет расти значительными темпами в течение прогнозируемого периода, в основном за счет ужесточения нормативных требований в сфере здравоохранения, роста распространенности сердечно-сосудистых заболеваний и расширения внедрения передовых кардиологических технологий. Увеличение урбанизации и инвестиции в больничную инфраструктуру способствуют интеграции кардиологических устройств с поддержкой искусственного интеллекта и платформ дистанционного мониторинга. Европейские больницы и кардиологические центры также внедряют программное обеспечение для электронных медицинских карт в кардиологии и системы FFR для повышения эффективности рабочих процессов и управления пациентами. Рост рынка поддерживается растущим вниманием к профилактической кардиологии, технологическими инновациями и государственными инициативами, продвигающими цифровые решения в здравоохранении.

Анализ рынка интегрированных кардиологических устройств в Великобритании

Ожидается, что рынок интегрированных кардиологических устройств в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая тенденция цифровизации больниц, передовые программы кардиологической помощи и повышение осведомленности о сердечно-сосудистых заболеваниях. Внедрение систем электронных медицинских карт (ЭМК) в кардиологии, FFR и устройств ОКТ ускоряется благодаря стремлению улучшить результаты лечения пациентов и минимизировать риски процедур. Кроме того, государственная политика, поддерживающая внедрение медицинских технологий и инициативы в области телекардиологии, стимулирует больницы и клиники к внедрению интегрированных кардиологических решений. Развитая инфраструктура здравоохранения и растущие инвестиции в системы мониторинга на основе искусственного интеллекта продолжают стимулировать рост рынка в Великобритании.

Анализ рынка интегрированных кардиологических устройств в Германии

Ожидается, что рынок интегрированных кардиологических устройств в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения, растущее число пациентов с сердечно-сосудистыми заболеваниями и технологические достижения в кардиологической диагностике. Больницы и катетеризационные лаборатории все чаще интегрируют программное обеспечение электронных медицинских карт (ЭМК) для кардиологии, системы измерения фракционного резерва кровотока (FFR) и системы оптической когерентной томографии для повышения точности процедур и принятия клинических решений. Акцент Германии на инновациях, качественном лечении и безопасности пациентов способствует внедрению передовых интегрированных кардиологических устройств. Кроме того, внимание страны к цифровым медицинским решениям и совместимости поддерживает расширение рынка как в государственном, так и в частном секторах здравоохранения.

Анализ рынка интегрированных кардиологических устройств в Азиатско-Тихоокеанском регионе

Рынок интегрированных кардиологических устройств в Азиатско-Тихоокеанском регионе готов к самому быстрому росту в среднем на 24% в период с 2026 по 2033 год, чему способствуют растущая распространенность сердечно-сосудистых заболеваний, увеличение расходов на здравоохранение и расширение больничной инфраструктуры в таких странах, как Китай, Япония и Индия. Растущее внимание региона к цифровым решениям в здравоохранении, телекардиологии и диагностике с использованием искусственного интеллекта способствует их внедрению. Кроме того, государственные инициативы, направленные на модернизацию здравоохранения и профилактику заболеваний, а также повышение доступности интегрированных кардиологических устройств, расширяют рынок для более широкой базы пациентов. В развивающихся странах Азиатско-Тихоокеанского региона также наблюдается быстрое внедрение малоинвазивных кардиологических процедур, что еще больше стимулирует рост рынка.

Анализ рынка интегрированных кардиологических устройств в Японии

Рынок интегрированных кардиологических устройств в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения страны, высокому уровню внедрения технологий и старению населения. Больницы и кардиологические центры все чаще внедряют программное обеспечение для электронных медицинских карт (ЭМК), системы измерения фракционного резерва кровотока (FFR) и оптической когерентной томографии (ОКТ) для эффективного управления пациентами и дистанционного мониторинга. Интеграция с другими ИТ-системами больниц и решениями на основе Интернета вещей (IoT) повышает эффективность рабочих процессов и принятия клинических решений. Рынок также стимулируется государственной поддержкой инициатив в области цифрового здравоохранения и растущей осведомленностью о профилактике сердечно-сосудистых заболеваний, что способствует внедрению таких решений как в стационарных, так и в стационарных учреждениях.

Анализ рынка интегрированных кардиологических устройств в Индии

В 2025 году рынок интегрированных кардиологических устройств в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется растущей распространенностью сердечно-сосудистых заболеваний в стране, расширением больничной инфраструктуры и растущим внедрением цифровых решений в здравоохранении. Больницы и катетеризационные лаборатории все чаще внедряют системы электронных медицинских карт (ЭМК) для кардиологии, устройства для измерения фракционного резерва кровотока (FFR) и оптической когерентной томографии (ОКТ) для повышения эффективности диагностики, мониторинга и лечения. Ключевыми факторами, стимулирующими рынок, являются государственные программы, направленные на развитие цифрового здравоохранения и профилактической кардиологии, а также растущая доступность современных устройств. Развитое отечественное производство и растущая осведомленность медицинских работников также способствуют расширению рынка в Индии.

Доля рынка интегрированных кардиологических устройств

В отрасли производства интегрированных кардиологических устройств лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Бостонская научная корпорация (США)

- Эбботт (США)

- Edwards Lifesciences Corporation (США)

- GE Healthcare (США)

- Siemens Healthineers AG (Германия)

- Конинклийке Philips NV (Нидерланды)

- Корпорация Терумо (Япония)

- BIOTRONIK SE & Co. KG (Германия)

- LivaNova PLC (Великобритания)

- Кардинал Хит (США)

- B. Braun SE (Германия)

- Компания MicroPort Scientific Corporation (Китай)

- NIHON KOHDEN CORPORATION (Япония)

- Getinge AB (Швеция)

- ZOLL Medical Corporation (США)

- Акростак АГ (Швейцария)

- Компания Lepu Medical Technology (Beijing) Co., Ltd. (Китай)

- iVascular, SLU (Испания)

Какие последние тенденции наблюдаются на мировом рынке интегрированных кардиологических устройств?

- В декабре 2025 года компания Royal Philips объявила о соглашении о приобретении SpectraWAVE, Inc., добавив в портфель Philips свою систему внутрисосудистой визуализации HyperVue и технологию оценки коронарной физиологии X1‑FFR с поддержкой ИИ, что расширит возможности визуализации коронарных артерий и оценки физиологических показателей с использованием ИИ в рамках интегрированных платформ кардиологической помощи.

- В сентябре 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало предварительное разрешение (PMA) и разрешение 510(k) на систему импульсной абляции Globe® компании Kardium — полностью интегрированную платформу для картирования и абляции сердца, которая сочетает в себе высокоплотное картирование и импульсную абляцию в одном устройстве для лечения фибрилляции предсердий. Это стало важной вехой в развитии интегрированных технологий лечения в кардиологии.

- В июле 2025 года компания Boston Scientific получила одобрение FDA на расширенную маркировку своей системы импульсной абляции FARAPULSE™ (PFA), что расширило показания к применению и включило лечение персистирующей фибрилляции предсердий, а также расширило возможности комплексного использования технологий импульсной абляции в электрофизиологии и интервенционной кардиологии.

- В марте 2025 года компания GE HealthCare представила на конференции ACC 2025 новые инновации в кардиологии, основанные на искусственном интеллекте, включая инъекционный препарат Flyrcado™ (флурпиридаз F-18). Компания подчеркнула необходимость бесшовной интеграции данных на всех этапах оказания кардиологической помощи и продемонстрировала стремление компании трансформировать процессы диагностики и лечения в кардиологии.

- В январе 2024 года система импульсной абляции FARAPULSE™ компании Boston Scientific получила первоначальное одобрение FDA для изоляции легочных вен при лечении резистентной к лекарственной терапии фибрилляции предсердий, что стало важной вехой в развитии технологии импульсной абляции в комплексной кардиологической интервенции.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.