Global Internet Of Things Iot Insuretech Market

Размер рынка в млрд долларов США

CAGR :

%

USD

381.92 Billion

USD

819.87 Billion

2024

2032

USD

381.92 Billion

USD

819.87 Billion

2024

2032

| 2025 –2032 | |

| USD 381.92 Billion | |

| USD 819.87 Billion | |

| % | |

|

Сегментация глобального рынка страховых технологий Интернета вещей (IoT) по типу (авто, бизнес, здравоохранение, дом, специализированные услуги, путешествия и другие), услуги (консалтинг, поддержка и обслуживание, а также управляемые услуги) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста глобального рынка страховых технологий Интернета вещей (IoT)?

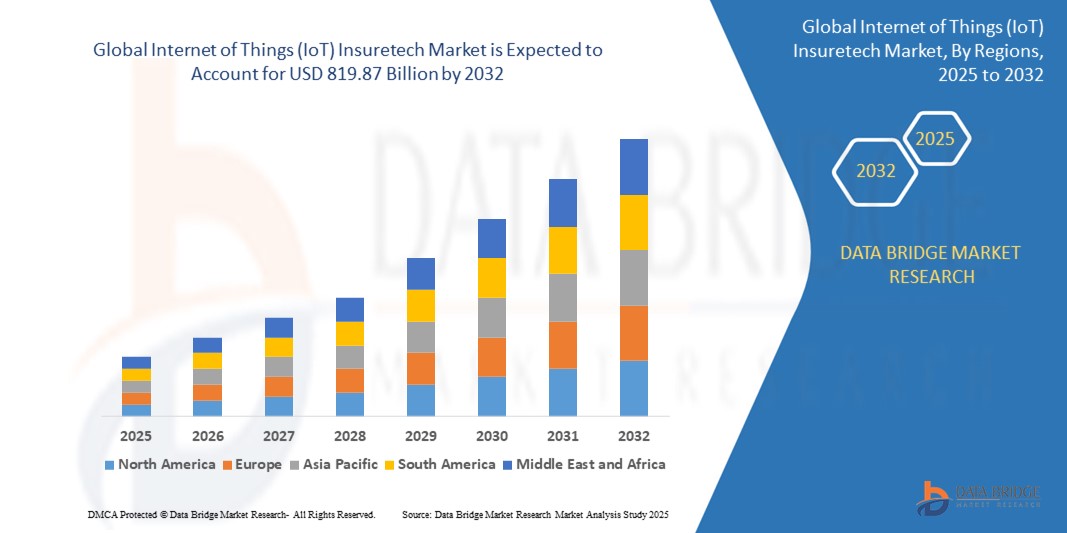

- Объем мирового рынка страхования на основе Интернета вещей (IoT) в 2024 году оценивался в 381,92 млрд долларов США, а к 2032 году , как ожидается, он достигнет 819,87 млрд долларов США при среднегодовом темпе роста 10,02% в прогнозируемый период.

- Рынок страховых технологий на основе Интернета вещей (IoT) переживает стремительный рост благодаря достижениям в области аналитики данных, машинного обучения и сенсорных технологий. Новейший метод предполагает использование устройств IoT, таких как датчики для умных домов , носимые устройства и подключенные автомобили, для сбора данных в режиме реального времени. Эти данные позволяют страховым компаниям персонализировать полисы, улучшать оценку рисков и предлагать модели страхования на основе использования (UBI), согласуя страховые премии с фактическим использованием и поведением клиентов.

- Телематика в автостраховании — яркий пример использования данных о транспортных средствах для оптимизации расчёта страховых премий. Алгоритмы машинного обучения анализируют эти данные, позволяя страховщикам точнее прогнозировать риски, снижать уровень мошенничества и улучшать управление претензиями. Технология блокчейн также внедряется для повышения прозрачности и снижения административной нагрузки, связанной с обработкой полисов.

Каковы основные выводы рынка страховых технологий Интернета вещей (IoT)?

- Рост рынка обусловлен растущим внедрением Интернета вещей: по прогнозам, к 2025 году число подключенных устройств превысит 30 миллиардов. Компании, работающие в сфере страховых технологий, извлекают выгоду из растущего потребительского спроса на персонализированные услуги и экономичные решения. Эти технологии улучшают качество обслуживания клиентов, помогают страховщикам снижать операционные расходы и повышать прибыльность, способствуя значительному расширению рынка.

- Северная Америка доминировала на рынке страховых технологий Интернета вещей (IoT) с самой большой долей выручки в 39,47% в 2024 году, что обусловлено быстрым внедрением решений для подключенного страхования в автомобильном, медицинском и жилищном секторах.

- Прогнозируется, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами среднегодового темпа роста в 11,05% в период с 2025 по 2032 год благодаря быстрой урбанизации, цифровизации страхования и повышению уровня проникновения смартфонов.

- Сегмент автострахования доминировал на рынке страховых технологий Интернета вещей (IoT) с наибольшей долей выручки рынка в 34,5% в 2024 году, в первую очередь благодаря широкой интеграции телематических устройств и моделей страхования на основе использования.

Область применения отчета и сегментация рынка Insuretech для Интернета вещей (IoT)

|

Атрибуты |

Ключевые аналитики рынка Insuretech для Интернета вещей (IoT) |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке страховых технологий Интернета вещей (IoT)?

« Повышенное удобство благодаря интеграции искусственного интеллекта и голоса »

- Ключевой тенденцией, определяющей рынок Insuretech Интернета вещей (IoT), является быстрая интеграция искусственного интеллекта и голосовых помощников, таких как Amazon Alexa, Google Assistant и Apple HomeKit, что обеспечивает пользователям беспрепятственное управление и повышенное удобство.

- Разрабатываются интеллектуальные страховые решения, позволяющие осуществлять голосовое управление полисами, обработку претензий и мониторинг рисков в режиме реального времени, что позволяет клиентам взаимодействовать со страховщиками через интуитивно понятные интерфейсы.

- Например, компания Lemonade внедрила в свою платформу технологии искусственного интеллекта и голосового управления для автоматизации подачи заявок с помощью чат-ботов, в то время как другие стартапы интегрируются с виртуальными помощниками, чтобы обеспечить быструю проверку страхового покрытия или оплату страховых премий с помощью простых голосовых команд.

- Алгоритмы искусственного интеллекта также используются для анализа данных подключенных устройств (например, телематических и умных домашних датчиков) для обеспечения динамического ценообразования полисов, автоматизации андеррайтинга и обнаружения мошенничества.

- Растущая синергия между искусственным интеллектом, устройствами Интернета вещей и голосовым взаимодействием меняет способы взаимодействия страховщиков с клиентами, создавая бесперебойный процесс страхования в режиме реального времени.

- Эта эволюция устанавливает новые стандарты ожиданий клиентов, подталкивая страховщиков к внедрению более интеллектуальных систем с голосовым управлением и интеграцией искусственного интеллекта для повышения конкурентоспособности.

Каковы основные движущие силы рынка страховых технологий Интернета вещей (IoT)?

- Растущее использование интеллектуальных устройств и датчиков в домах, транспортных средствах и на промышленных предприятиях приводит к появлению огромных потоков данных, побуждая страховщиков использовать Интернет вещей для оценки рисков в режиме реального времени и проактивного взаимодействия.

- Например, в апреле 2024 года Zurich Insurance Group заключила партнерское соглашение с Roost Inc. для внедрения интеллектуальных датчиков протечки воды и дымовых извещателей, что позволило сократить количество страховых случаев и предложить страхование на основе использования (UBI).

- Растущий потребительский спрос на персонализированные страховые полисы, ускоренное урегулирование страховых случаев и повышение прозрачности подталкивает страховщиков к внедрению Интернета вещей в свои предложения.

- Компании все чаще используют страховые технологии на базе Интернета вещей для мониторинга эффективности автопарка, безопасности сотрудников и состояния оборудования, особенно в секторах логистики, производства и строительства.

- Кроме того, достижения в области облачных вычислений и сетей 5G обеспечивают передачу данных с низкой задержкой от устройств Интернета вещей, что делает андеррайтинг в режиме реального времени и динамическое ценообразование более осуществимыми для более широкого спектра страховых продуктов.

- В совокупности эти факторы трансформируют традиционное страхование в модель, основанную на данных, превентивную и ориентированную на клиента.

Какой фактор препятствует росту рынка страховых технологий на основе Интернета вещей (IoT)?

- Уязвимости кибербезопасности , связанные с подключенными устройствами, остаются одной из самых серьезных проблем в сфере IoT Insuretech, что потенциально препятствует доверию пользователей и более широкому внедрению.

- Устройства Интернета вещей, используемые для сбора данных о страховании, могут стать точками входа для хакеров, раскрывая конфиденциальную личную и финансовую информацию, что вызывает нормативные и этические проблемы.

- Громкие кибератаки и взломы инфраструктуры Интернета вещей заставили страховщиков и страхователей быть осторожнее. Например, прошлые уязвимости в системах телематики умных автомобилей и домашних датчиках выявили риск манипуляций или слежки.

- Соблюдение нормативных требований, особенно в регионах со строгими законами о конфиденциальности данных, такими как GDPR в Европе, усложняет и удорожает внедрение Интернета вещей для страховых компаний.

- Более того, высокие затраты на внедрение и технологическая раздробленность среди платформ Интернета вещей могут отпугивать небольшие страховые компании и ограничивать развертывание в странах с развивающейся экономикой.

- Чтобы преодолеть эти препятствия, заинтересованные стороны должны инвестировать в сквозное шифрование, стандартизацию протоколов и обучение пользователей, одновременно уделяя внимание экономически эффективным и масштабируемым решениям Интернета вещей для стимулирования массового внедрения в различных пользовательских сегментах.

Как сегментирован рынок страховых технологий Интернета вещей (IoT)?

Рынок сегментирован по типу и обслуживанию .

- По типу

По типу рынка страховых технологий на основе Интернета вещей (IoT) рынок страхования подразделяется на следующие сегменты: автострахование, бизнес, здравоохранение, страхование жилья, страхование специализированных товаров, страхование путешествий и другие. Сегмент автострахования доминировал на рынке страховых технологий на основе Интернета вещей (IoT), достигнув наибольшей доли рынка в 34,5% в 2024 году, в первую очередь благодаря широкой интеграции телематических устройств и моделей страхования, основанных на использовании. Страховщики всё чаще используют данные подключенных автомобилей для мониторинга поведения водителя, динамического ценообразования страховых премий и предоставления оповещений в режиме реального времени, что способствует снижению рисков возникновения страховых случаев и повышению удовлетворенности клиентов.

Ожидается, что сегмент медицинского страхования продемонстрирует самые высокие темпы роста – 22,8% – в период с 2025 по 2032 год, что обусловлено растущим внедрением носимых устройств и систем мониторинга состояния здоровья на базе Интернета вещей. Эти технологии позволяют страховщикам персонализировать планы медицинского страхования, стимулировать программы оздоровления и заблаговременно выявлять риски для здоровья, способствуя переходу от реактивного подхода к профилактическому. Рост числа хронических заболеваний и спрос на удалённый мониторинг состояния пациентов дополнительно стимулируют этот рост.

- По службе

По типу услуг рынок страхования IoT-решений сегментируется на консалтинг, поддержку и обслуживание, а также управляемые услуги. Сегмент управляемых услуг обеспечил наибольшую долю рынка в 41,2% в 2024 году благодаря растущему спросу страховщиков на аутсорсинг управления инфраструктурой IoT, аналитики и интеграции устройств. Управляемые услуги позволяют страховым компаниям сосредоточиться на основных бизнес-операциях, одновременно используя опыт сторонних экспертов для управления сложными экосистемами IoT, обеспечения безопасности данных и оптимизации производительности.

Ожидается, что сегмент поддержки и обслуживания будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, поскольку страховщики стремятся получать постоянную техническую помощь, обновление программного обеспечения и проактивное решение проблем для обеспечения бесперебойной работы Интернета вещей. Растущая сложность подключенных устройств и сетей еще больше подчеркивает необходимость создания надежных структур поддержки для обеспечения высокой доступности системы и точности данных.

Какой регион занимает наибольшую долю рынка страховых технологий Интернета вещей (IoT)?

- Северная Америка доминировала на рынке страховых технологий Интернета вещей (IoT) с самой большой долей выручки в 39,47% в 2024 году, что обусловлено быстрым внедрением решений для подключенного страхования в автомобильном, медицинском и жилищном секторах.

- Страховщики в регионе используют Интернет вещей для сбора данных в режиме реального времени, что позволяет проводить динамическую оценку рисков, персонализировать ценообразование и выявлять мошенничество.

- Мощная технологическая экосистема, раннее внедрение интеллектуальных устройств и благоприятная нормативная база еще больше усилили проникновение на рынок, сделав регион глобальным центром инноваций в страховании на основе Интернета вещей.

Обзор рынка Insuretech в США для Интернета вещей (IoT)

В 2024 году рынок США доминировал в Северной Америке по доле выручки благодаря резкому росту спроса на модели автострахования и медицинского страхования, основанные на фактическом использовании. Распространение носимых устройств, датчиков для умных домов и подключенных автомобилей изменило подходы страховщиков к оценке и снижению рисков. Стратегические партнерства между стартапами в сфере InsurTech и крупными страховыми компаниями ускоряют внедрение инновационных продуктов и адаптацию полисов, что еще больше стимулирует их внедрение.

Обзор европейского рынка Интернета вещей (IoT) Insuretech

Прогнозируется, что в Европе к 2032 году будет наблюдаться значительный среднегодовой темп роста, обусловленный растущим вниманием к клиентоориентированным моделям страхования и нормативными требованиями, способствующими цифровой трансформации. Андеррайтинг на основе Интернета вещей набирает популярность в автостраховании и страховании имущества. Повышение прозрачности рисков и управление претензиями на основе данных побуждают традиционных страховщиков к цифровизации своих предложений. Экологическая устойчивость и инициативы в области интеллектуальных зданий также играют ключевую роль в развитии Интернета вещей в страховании.

Обзор рынка Insuretech для Интернета вещей (IoT) в Великобритании

Ожидается, что рынок Великобритании значительно вырастет благодаря растущему внедрению Интернета вещей в автостраховании, медицинском страховании и страховании жилья. Повышение осведомленности потребителей о страховании по мере использования автомобиля и снижении рисков с помощью «умных» домов меняет страховой ландшафт. Государственная поддержка инноваций, процветающая экосистема стартапов и стремление к цифровой обработке страховых требований делают Великобританию ключевым растущим рынком в Европе.

Обзор рынка Insuretech в Германии для Интернета вещей (IoT)

Прогнозируется значительный рост экономики Германии благодаря высокому спросу на точную оценку рисков и андеррайтинг, основанный на данных. Высокий уровень проникновения страхования, технологически грамотное население и акцент на интеллектуальной инфраструктуре стимулируют интеграцию Интернета вещей в страховые полисы. Немецкие страховщики всё больше внимания уделяют автоматизации обработки страховых требований и использованию телематики для снижения операционных расходов и повышения качества обслуживания клиентов.

Какой регион является самым быстрорастущим на рынке страховых технологий Интернета вещей (IoT)?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами среднегодового темпа роста в 11,05% в период с 2025 по 2032 год благодаря быстрой урбанизации, цифровизации страхования и повышению уровня проникновения смартфонов. Растущий средний класс и поддерживаемые государством проекты «умных городов» способствуют внедрению Интернета вещей в страховании. Местные страховщики используют подключенные устройства, чтобы выйти на малоохваченные рынки и предлагать полисы в режиме реального времени, основанные на фактическом использовании услуг.

Обзор японского рынка Интернета вещей (IoT) Insuretech

Рынок Японии стремительно развивается благодаря развитой инфраструктуре Интернета вещей и акценту на решениях для ухода за пожилыми людьми. Страховщики используют умные мониторы состояния здоровья и датчики безопасности дома для предоставления персонализированных страховых услуг. Интеграция ИИ и Интернета вещей в процесс выдачи полисов и обработки страховых требований способствует созданию высокоэффективных систем, привлекая как потребителей, так и регулирующие органы к моделям страхования нового поколения.

Обзор рынка Insuretech в Китае для Интернета вещей (IoT)

В 2024 году Китай лидировал на рынке страхования IoT Insuretech в Азиатско-Тихоокеанском регионе благодаря растущему внедрению технологий и увеличению потребительского спроса на интеллектуальные страховые решения. От подключенных автомобилей до носимых устройств, китайские страховщики активно внедряют полисы, основанные на фактическом использовании и предоставляемые по требованию. Развитое внутреннее производство и цифровые экосистемы способствуют экономически эффективному внедрению IoT, позиционируя Китай как мирового лидера в области инноваций в страховании на основе IoT.

Какие компании являются ведущими на рынке страховых технологий Интернета вещей (IoT)?

Лидерами отрасли страховых технологий на основе Интернета вещей (IoT) являются в первую очередь хорошо зарекомендовавшие себя компании, в том числе:

- Google LLC (США)

- Lemonade Inc. (США)

- SAP SE (Германия)

- IBM Corp. (США)

- Cisco Systems, Inc. (США)

- Oracle (США)

- Accenture (Ирландия)

- LexisNexis (США)

- Капджемини (Франция)

- Альянс (Германия)

- Microsoft (США)

- Zurich Insurance Group Ltd. (Швейцария)

- Бегемот (США)

- Конциррус (Великобритания)

- Wipro Limited (Индия)

- Телит (Великобритания)

- Aeris Group Ltd (США)

- Damco International A/S (Дания)

Каковы последние события на мировом рынке страховых технологий Интернета вещей (IoT)?

- В ноябре 2022 года корпорация IBM объявила о партнерстве с Ablera и Болгарией для усовершенствования ABACUS — решения на базе искусственного интеллекта для ценообразования и оценки страховых полисов. Это обновление повышает скорость и точность, сокращает количество ошибок, связанных с ручным вводом, и расширяет возможности использования. Усовершенствованная система ABACUS использует передовые математические возможности, позволяя более широкому кругу пользователей использовать её возможности.

- В августе 2022 года компания Telit, лидер в области Интернета вещей (IoT), приобрела активы Mobilogix. Это приобретение расширяет экспертные знания Telit в области разработки устройств, оптимизируя спецификации для передачи их в службы электронного производства, производства оригинальных устройств, а также получения разрешений регулирующих органов и сертификации операторов. Этот шаг укрепляет позиции Telit в области Интернета вещей и расширяет спектр предлагаемых услуг.

- В мае 2020 года на торговой площадке Geotab Marketplace появилась надстройка Verisk Data Exchange, интегрирующаяся с решениями Geotab для подключенных автомобилей. Это позволяет клиентам автопарков Geotab обмениваться телематическими данными напрямую со страховщиками через Verisk Data Exchange. Этот обмен данными направлен на улучшение андеррайтинга, рейтингования и других страховых услуг на базе Интернета вещей, предоставляя подробную информацию о рисках автопарка.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.