Global Interventional Oncology Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.86 Billion

USD

4.89 Billion

2024

2032

USD

2.86 Billion

USD

4.89 Billion

2024

2032

| 2025 –2032 | |

| USD 2.86 Billion | |

| USD 4.89 Billion | |

| % | |

|

Сегментация мирового рынка устройств для интервенционной онкологии по типу продукта (устройства для эмболизации, устройства для абляции, вспомогательные устройства и устройства нового поколения), типу рака (рак печени, рак предстательной железы, рак молочной железы, рак легких, рак костей, рак почки и другие), процедуре (термическая абляция опухолей, нетермическая абляция опухолей, транскатетерная артериальная химиоэмболизация, транскатетерная артериальная радиоэмболизация/селективная внутренняя лучевая терапия и транскатетерная артериальная эмболизация/легкая эмболизация) — тенденции отрасли и прогноз до 2032 года

Размер рынка устройств для интервенционной онкологии

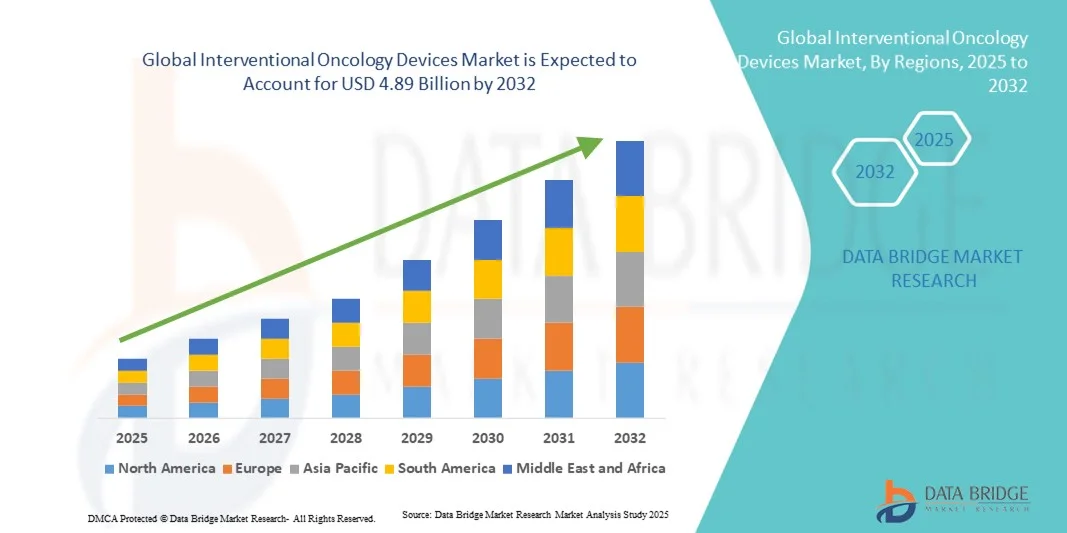

- Объем мирового рынка устройств для интервенционной онкологии в 2024 году оценивался в 2,86 млрд долларов США и, как ожидается , достигнет 4,89 млрд долларов США к 2032 году при среднегодовом темпе роста 6,95% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области малоинвазивных методов лечения рака, которые позволяют проводить точную диагностику и целенаправленную терапию как в условиях стационара, так и в клинических условиях. Интеграция визуализационного контроля, робототехники и современных катетерных систем повышает эффективность, точность и безопасность интервенционных онкологических процедур.

- Более того, растущий спрос на эффективные и малоинвазивные решения для лечения рака, ориентированные на пациента, делает устройства для интервенционной онкологии предпочтительным методом абляции опухолей, эмболизации и локальной доставки лекарств. Повышение осведомленности медицинских работников и пациентов о преимуществах малоинвазивных вмешательств дополнительно стимулирует их внедрение, тем самым значительно ускоряя рост отрасли.

Анализ рынка устройств для интервенционной онкологии

- Устройства для интервенционной онкологии, включая системы абляции, устройства для эмболизации и катетеры с визуальным контролем, становятся все более важными компонентами современной онкологической помощи, обеспечивая минимально инвазивное лечение, повышенную точность и сокращение времени восстановления как в больницах, так и в специализированных клиниках.

- Растущий спрос на устройства для интервенционной онкологии обусловлен, прежде всего, ростом распространенности рака, растущей осведомленностью о малоинвазивных методах лечения, технологическими достижениями в области визуализации и катетерных систем, а также предпочтением процедур, которые сокращают время пребывания в больнице и улучшают результаты лечения пациентов.

- Северная Америка доминировала на рынке устройств для интервенционной онкологии, достигнув наибольшей доли выручки в 41,5% в 2024 году. Для неё характерны развитая инфраструктура здравоохранения, высокие расходы на здравоохранение, раннее внедрение инновационных онкологических устройств и сильное присутствие ключевых игроков отрасли. В США наблюдался значительный рост числа установок устройств в больницах и онкологических центрах благодаря инновациям в области абляции под визуальным контролем, эмболизации и роботизированных вмешательств.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств для интервенционной онкологии в течение прогнозируемого периода со среднегодовым темпом роста 13,8% в период с 2025 по 2032 год. Это обусловлено ростом урбанизации, ростом располагаемых доходов, государственными инициативами по улучшению лечения онкологических заболеваний и расширением инфраструктуры здравоохранения в таких странах, как Китай и Индия.

- Сегмент абляционных устройств занял самую большую долю рынка в 38,6% в 2024 году, что обусловлено их доказанной эффективностью в лечении первичных и метастатических опухолей в таких органах, как печень, почки и легкие.

Область применения отчета и сегментация рынка устройств для интервенционной онкологии

|

Атрибуты |

Ключевые данные о рынке устройств для интервенционной онкологии |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка устройств для интервенционной онкологии

Достижения в области минимально инвазивной и визуально контролируемой терапии

- Значимой и набирающей обороты тенденцией на мировом рынке устройств для интервенционной онкологии является переход к малоинвазивным, высокоточным методам лечения под визуальным контролем. Эти технологии повышают точность лечения, снижают количество осложнений и ускоряют восстановление пациентов.

- Например, системы абляции нового поколения, устройства для эмболизации и платформы для доставки лучевой терапии позволяют врачам точнее воздействовать на опухоли, не повреждая окружающие здоровые ткани. Эта тенденция способствует их внедрению в больницах, специализированных клиниках и амбулаторных хирургических центрах.

- Интеграция методов визуализации, таких как КТ, МРТ и УЗИ, с устройствами для интервенционной онкологии обеспечивает мониторинг в режиме реального времени и улучшает результаты процедур. Врачи всё чаще используют эти устройства для сложных вмешательств на опухолях как на ранних, так и на поздних стадиях.

- Тенденция к персонализированному лечению онкологии также стимулирует рост, поскольку устройства можно адаптировать к анатомическим особенностям пациента и характеристикам опухоли, что повышает эффективность и удовлетворенность пациентов.

- Этот шаг в сторону передовых, минимально инвазивных и таргетных методов лечения меняет протоколы лечения и клинические ожидания, побуждая производителей разрабатывать инновационные устройства, которые безопаснее, быстрее и эффективнее.

- Следовательно, ключевые компании сосредотачиваются на разработке устройств с повышенной точностью, простотой использования и более широким спектром применения для различных типов рака, что, как ожидается, будет способствовать росту рынка в течение прогнозируемого периода.

Динамика рынка устройств для интервенционной онкологии

Водитель

Растущий спрос из-за роста заболеваемости раком и технического прогресса

- Рост заболеваемости раком во всем мире в сочетании с ростом осведомленности о малоинвазивных методах лечения является важным фактором внедрения устройств для интервенционной онкологии.

- Например, в апреле 2024 года ведущая компания по производству медицинских устройств представила систему микроволновой абляции нового поколения, предназначенную для повышения точности воздействия на опухоль и сокращения времени процедуры. Ожидается, что такие инновации ключевых игроков будут стимулировать рост рынка устройств для интервенционной онкологии в прогнозируемый период.

- Поскольку поставщики медицинских услуг стремятся улучшить результаты лечения пациентов и сократить сроки пребывания в больнице, устройства для интервенционной онкологии предлагают расширенные возможности, такие как терапия под визуальным контролем, мониторинг в режиме реального времени и минимально инвазивные подходы, что является убедительной альтернативой традиционным хирургическим методам.

- Кроме того, растущее внимание к ранней диагностике рака, амбулаторным процедурам и индивидуальным вариантам лечения увеличивает спрос на устройства для интервенционной онкологии в больницах, специализированных клиниках и амбулаторных хирургических центрах.

- Удобство малоинвазивных процедур, сокращение времени восстановления и повышение безопасности являются ключевыми факторами, способствующими внедрению устройств для интервенционной онкологии как на развитых, так и на развивающихся рынках. Тенденция к амбулаторному лечению онкологических заболеваний и растущая доступность клинически проверенных устройств также способствуют росту рынка.

Сдержанность/Вызов

Высокие затраты и нормативные препятствия

- Относительно высокая стоимость устройств для интервенционной онкологии по сравнению с традиционным хирургическим оборудованием представляет собой серьёзное препятствие для более широкого проникновения на рынок. Это может стать препятствием для больниц, клиник и поставщиков медицинских услуг, чувствительных к цене, особенно в развивающихся регионах.

- Например, высокие затраты на приобретение и обслуживание современных систем абляции, эмболизации и доставки лучевой терапии могут задержать их внедрение в небольших клиниках или больницах с ограниченными ресурсами.

- Соблюдение строгих нормативных требований, включая получение разрешений FDA и CE, также представляет собой сложную задачу для производителей, стремящихся вывести новые устройства на мировой рынок. Соблюдение этих требований требует значительных инвестиций в клинические испытания, документирование и пострегистрационный надзор.

- Хотя цены постепенно снижаются благодаря технологическому прогрессу и растущей конкуренции, воспринимаемая премия за инновационные онкологические устройства все еще может ограничивать их внедрение, особенно среди учреждений с ограниченным бюджетом.

- Преодоление этих проблем за счет экономически эффективных конструкций устройств, гибких вариантов финансирования, нормативной поддержки и программ обучения врачей будет иметь решающее значение для устойчивого роста рынка устройств для интервенционной онкологии.

Рынок устройств для интервенционной онкологии

Рынок сегментирован по типу продукта, типу рака и процедуре.

- По типу продукта

На основе типа продукта рынок устройств для интервенционной онкологии сегментируется на устройства для эмболизации, устройства для абляции, вспомогательные устройства и устройства нового поколения. Сегмент устройств для абляции занял наибольшую долю рынка в 38,6% в 2024 году, что обусловлено их доказанной эффективностью в лечении первичных и метастатических опухолей в таких органах, как печень, почки и легкие. Устройства для абляции, включая системы радиочастотной, микроволновой и криоабляции, обеспечивают минимально инвазивные варианты с более коротким временем восстановления и снижением осложнений. Высокие показатели внедрения в ведущих больницах и специализированных онкологических центрах усиливают лидерство сегмента на рынке. Сегмент выигрывает от постоянных технологических инноваций, повышающих точность и точность нацеливания. Интеграция с передовыми методами визуализации, такими как КТ, МРТ и УЗИ, еще больше улучшает клинические результаты. Врачи предпочитают устройства для абляции для локализованного контроля опухоли без воздействия на окружающие здоровые ткани. Рост распространенности рака во всем мире и рост пожилого населения поддерживают устойчивый спрос. Разрешения регулирующих органов и возмещение расходов на развитых рынках укрепляют доминирование на рынке. Клиническое предпочтение малоинвазивным методам укрепляет лидирующие позиции сегмента. Непрерывное обучение и внедрение цифровых технологий в интервенционной онкологии способствуют более широкому внедрению процедур.

Ожидается, что сегмент устройств нового поколения будет демонстрировать самый быстрый среднегодовой темп роста в 14,5% в период с 2025 по 2032 год, что обусловлено инновациями в интеллектуальных катетерных системах, роботизированных вмешательствах и терапевтических платформах под визуальным контролем. Эти устройства объединяют в себе передовые технологии визуализации, навигации и автоматизации для повышения точности, сокращения времени проведения процедур и повышения безопасности пациентов. Растущие инвестиции в НИОКР в интеллектуальные интервенционные инструменты и планирование с использованием ИИ способствуют быстрому внедрению сегмента. Растущий спрос на персонализированные, минимально инвазивные подходы к лечению стимулирует использование устройств нового поколения в ведущих онкологических центрах. Сегмент также выигрывает от перехода к амбулаторным процедурам и сокращению сроков пребывания в больнице. Растущая осведомленность врачей об эффективности устройств и снижении частоты осложнений стимулирует их внедрение. Быстрое внедрение в развивающихся странах с улучшением инфраструктуры здравоохранения дополнительно поддерживает рост среднегодового темпа роста. Стратегическое партнерство между производителями устройств и больницами облегчает внедрение. Наличие многофункциональных гибридных устройств, способных сочетать процедуры абляции и эмболизации, повышает их полезность. Расширение программ углубленной процедурной подготовки повышает уверенность врачей и способствует проникновению на рынок.

- По типу рака

На основе типа рака рынок сегментирован на рак печени, рак предстательной железы, рак молочной железы, рак легких, рак костей, рак почки и другие. На сегмент рака печени пришлась наибольшая доля рынка в 29,8% в 2024 году, что обусловлено высокой заболеваемостью гепатоцеллюлярной карциномой и метастатическими опухолями печени во всем мире. Интервенционные онкологические процедуры, такие как термическая абляция и транскатетерная артериальная химиоэмболизация (ТАХЭ), являются стандартом лечения пациентов, которым не показано хирургическое вмешательство. Рост осведомленности о малоинвазивных методах лечения рака печени и более широкое использование терапии под визуальным контролем способствуют доминированию в сегменте. Больницы и специализированные онкологические центры все чаще внедряют эти процедуры благодаря высокой клинической эффективности. Сегмент выигрывает от технологических усовершенствований в области визуализации в реальном времени, что позволяет точно нацеливать опухоли. Программы ранней диагностики и инициативы скрининга в группах высокого риска поддерживают увеличение объемов процедур. Одобрения регулирующих органов и рекомендации медицинских сообществ усиливают внедрение. Наличие специализированных устройств для абляции и эмболизации, адаптированных к анатомии печени, стимулирует спрос. Рост распространенности гепатитов B и C, основных факторов риска, обеспечивает стабильный спрос. Высокий уровень возмещения расходов в развитых регионах дополнительно укрепляет лидерство на рынке.

Ожидается, что сегмент рака почки будет демонстрировать самый быстрый среднегодовой темп роста в 13,9% в период с 2025 по 2032 год, что обусловлено растущим предпочтением минимально инвазивных процедур, таких как криоабляция и радиочастотная абляция, по сравнению с традиционными хирургическими вмешательствами. Рост поддерживается ростом заболеваемости почечно-клеточным раком, особенно среди стареющего населения. Технологические достижения, включая роботизированную абляцию и интеграцию визуализации в реальном времени, повышают безопасность и эффективность процедур. Расширение инфраструктуры больниц и внедрение амбулаторных интервенционных методов лечения дополнительно способствуют росту. Повышение осведомленности о нефронсберегающих методах лечения и снижение частоты осложнений стимулируют их внедрение врачами. Расширение сотрудничества между производителями устройств и поставщиками медицинских услуг способствует повышению доступности. Внедрение прецизионной терапии под визуальным контролем сокращает время восстановления и поддерживает предпочтение пациентов минимально инвазивных вариантов. Правительственные инициативы, способствующие ранней диагностике и минимально инвазивному лечению, дополнительно стимулируют внедрение. Растущее внедрение в развивающихся регионах благодаря улучшению доступа к здравоохранению способствует среднегодовому темпу роста. Исследования в области комбинированной терапии, объединяющей абляцию с иммунотерапией, повышают привлекательность процедуры и расширяют рынок.

- По процедуре

На основе процедуры рынок устройств для интервенционной онкологии сегментируется на термическую абляцию опухолей, нетермическую абляцию опухолей, транскатетерную артериальную химиоэмболизацию (TACE), транскатетерную артериальную радиоэмболизацию/селективную внутреннюю лучевую терапию (TARE/SIRT) и транскатетерную артериальную эмболизацию/мягкую эмболизацию. Сегмент термической абляции опухолей доминировал с наибольшей долей рынка в 35,4% в 2024 году, что обусловлено его широким клиническим внедрением для опухолей печени, почек и легких. Такие методы, как радиочастотная, микроволновая и лазерная абляция, являются малоинвазивными, экономически эффективными и связаны с высокими показателями локального контроля опухоли. Интеграция с КТ, МРТ и ультразвуковой визуализацией повышает точность и эффективность лечения. Сокращение сроков пребывания в больнице и снижение послеоперационных осложнений повышают удовлетворенность пациентов. Высокая степень предпочтения врачами устоявшихся протоколов термической абляции поддерживает доминирование в сегменте. Постоянные инновации в области конструкции игл, подачи энергии и мониторинга температуры улучшают результаты процедур. Сегмент выигрывает от эффективной политики возмещения расходов в развитых странах. Более широкое использование в сочетании с химиотерапией и иммунотерапией расширяет возможности клинического применения. Рост числа онкологических центров и программ подготовки специалистов способствует внедрению. Рост заболеваемости раком и старение населения обеспечивают устойчивый спрос.

Ожидается, что сегмент TARE/SIRT будет демонстрировать самый быстрый среднегодовой темп роста в 14,2% в период с 2025 по 2032 год, что обусловлено ростом использования иттрия-90 и других радиоизотопов для таргетной внутренней лучевой терапии. Внедрение растет благодаря высокой эффективности в лечении неоперабельных опухолей печени с сохранением здоровых тканей. Достижения в области систем доставки катетеров и визуализационного контроля повышают точность процедур. Росту способствует увеличение доступности радиоактивных микросфер и получение разрешений регулирующих органов на новые изотопы. Больницы и специализированные онкологические центры расширяют возможности TARE/SIRT для удовлетворения растущего спроса. Кампании по повышению осведомленности врачей и программы клинической подготовки способствуют быстрому внедрению. Малоинвазивный характер и возможность амбулаторного применения делают TARE/SIRT привлекательным для пациентов и поставщиков услуг. Интеграция с многопрофильными протоколами оказания помощи повышает принятие. Страховое покрытие таргетной лучевой терапии на ключевых рынках поддерживает рост. Внедрение на развивающихся рынках увеличивается с улучшением инфраструктуры здравоохранения.

Региональный анализ рынка устройств для интервенционной онкологии

- Северная Америка доминировала на рынке устройств для интервенционной онкологии, завоевав наибольшую долю выручки в 41,5% в 2024 году благодаря развитой инфраструктуре здравоохранения, высоким расходам на здравоохранение, раннему внедрению инновационных устройств для онкологии и сильному присутствию ключевых игроков отрасли. США заняли наибольшую долю в регионе благодаря быстрому внедрению систем для абляции под визуальным контролем, эмболизации и роботизированных систем для интервенционной онкологии в больницах и специализированных онкологических центрах.

- Рост заболеваемости раком, растущий спрос на малоинвазивные процедуры и эффективная система возмещения расходов способствуют их широкому внедрению. Интеграция передовых методов визуализации с интервенционными устройствами повышает точность процедур и улучшает результаты лечения. Программы повышения осведомленности, инициативы по клиническому обучению и постоянные инвестиции в современные онкологические центры способствуют росту рынка.

- Разрешения регулирующих органов, благоприятная политика и раннее внедрение технологий укрепляют лидерство региона. Присутствие крупных мировых производителей обеспечивает доступность передовых устройств, а квалифицированный медицинский персонал способствует высокому уровню внедрения.

Обзор рынка устройств для интервенционной онкологии в США

Рынок устройств для интервенционной онкологии в США занял наибольшую долю в Северной Америке, что в значительной степени способствовало доминированию в регионе. В 2024 году на этот рынок пришлась значительная часть выручки Северной Америки благодаря быстрому внедрению систем абляции, эмболизации и роботизированных интервенционных систем с визуальным контролем в больницах и специализированных онкологических центрах. Высокие расходы на здравоохранение на душу населения, раннее внедрение технологий и мощная научно-исследовательская инфраструктура способствуют росту рынка. Растущая популярность малоинвазивных процедур, растущая осведомленность о прецизионной онкологии и надежные системы возмещения расходов стимулируют их внедрение. Ведущие производители устройств продолжают внедрять инновационные решения, а программы клинического обучения и повышения осведомленности способствуют использованию передовых интервенционных процедур. Рост распространенности рака и расширение специализированных онкологических центров дополнительно стимулируют расширение рынка.

Обзор европейского рынка устройств для интервенционной онкологии

Европейский рынок устройств для интервенционной онкологии, по прогнозам, будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено ростом инвестиций в инфраструктуру здравоохранения, внедрением малоинвазивных методов лечения и ростом распространенности рака. Германия, Великобритания и Франция являются ключевыми рынками, где наблюдается широкое внедрение устройств для абляции и эмболизации благодаря улучшению клинических результатов и сокращению сроков госпитализации. Германия лидирует в регионе по широкому использованию вмешательств под визуальным контролем и с использованием роботизированной техники, в то время как Великобритания выигрывает от расширения специализированных онкологических центров и хорошо налаженных больничных сетей. Рост в Европе также поддерживается политикой возмещения расходов, инициативами общественного здравоохранения, продвигающими прецизионную онкологию, и акцентом на продвинутую профессиональную подготовку. Растущая осведомленность врачей и пациентов о малоинвазивных вариантах лечения стимулирует их внедрение в больницах и клиниках.

Обзор рынка устройств для интервенционной онкологии в Германии

Ожидается, что рынок устройств для интервенционной онкологии в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая инфраструктура здравоохранения, повышение осведомленности о малоинвазивных методах лечения рака и раннее внедрение устройств для интервенционной онкологии нового поколения. Страна обладает значительным количеством больниц, оснащенных системами абляции и эмболизации под визуальным контролем, а также роботизированными интервенционными технологиями. Рост заболеваемости раком, особенно раком печени, легких и почек, стимулирует спрос на точные малоинвазивные методы лечения. Государственные инициативы, направленные на продвижение инноваций и пациентоориентированного лечения, способствуют внедрению передовых интервенционных решений. Эффективные системы возмещения расходов и развитая сеть медицинских учреждений способствуют внедрению современных устройств в специализированных онкологических центрах. Акцент Германии на устойчивое развитие и интеграцию цифрового здравоохранения дополнительно стимулирует внедрение высокотехнологичных интервенционных процедур. Больницы и онкологические центры все чаще инвестируют в гибридные комплексы, сочетающие возможности визуализации и интервенционных методов. Программы клинического обучения, наряду с кампаниями по информированию общественности, способствуют внедрению безопасных и эффективных методов лечения рака. Растущая потребность в улучшении результатов лечения пациентов и сокращении сроков пребывания в больнице продолжает способствовать росту рынка в стране.

Обзор рынка устройств для интервенционной онкологии в Великобритании

Рынок устройств для интервенционной онкологии в Великобритании, как ожидается, будет расти заметными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом популярности минимально инвазивной терапии рака и внедрением передовых интервенционных технологий. Растущая обеспокоенность по поводу распространенности рака, безопасности и эффективности лечения побуждает больницы и специализированные онкологические центры инвестировать в абляцию под визуальным контролем, эмболизацию и роботизированные устройства. Хорошо налаженные сети больниц и расширение специализированных онкологических центров способствуют проникновению на рынок. Инициативы общественного здравоохранения и программы по повышению осведомленности, подчеркивающие преимущества минимально инвазивных процедур, поддерживают рост. Политика здравоохранения и системы возмещения расходов правительства Великобритании дополнительно способствуют внедрению передовых устройств для интервенционной онкологии. Рост инвестиций в клинические исследования и обучение обеспечивает надлежащее использование сложного оборудования. Растущее предпочтение пациентов более короткому времени восстановления и амбулаторным процедурам стимулирует спрос на высокоточные интервенционные решения.

Обзор рынка устройств для интервенционной онкологии в Азиатско-Тихоокеанском регионе

Ожидается, что рынок устройств для интервенционной онкологии в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом на рынке устройств для интервенционной онкологии в течение прогнозируемого периода со среднегодовым темпом роста 13,8% с 2025 по 2032 год, что обусловлено ростом урбанизации, ростом располагаемых доходов и расширением инфраструктуры здравоохранения. Такие страны, как Китай, Индия и Япония, инвестируют в современные онкологические центры и передовые интервенционные устройства с визуализационным контролем. На Китай пришлась наибольшая доля выручки в регионе в 2024 году, что обусловлено ростом заболеваемости раком, быстрой урбанизацией и государственными инициативами по улучшению онкологической помощи. Рост рынка Японии обусловлен высокотехнологичной культурой здравоохранения, старением населения и растущим внедрением минимально инвазивных методов лечения. В Индии наблюдается растущее внедрение процедур эмболизации и абляции в связи с расширением специализированных онкологических больниц и доступностью экономически эффективных устройств.

Обзор рынка устройств для интервенционной онкологии в Китае

Рынок устройств для интервенционной онкологии в Китае занял наибольшую долю в Азиатско-Тихоокеанском регионе в 2024 году благодаря росту заболеваемости раком печени и легких, быстрой урбанизации и инвестициям в передовые центры лечения онкологии. Доступность доступных устройств, развитое внутреннее производство и государственные инициативы в области лечения онкологических заболеваний дополнительно способствуют росту рынка. Растущая осведомленность о малоинвазивных вмешательствах и внедрение процедур под визуальным контролем стимулируют спрос в больницах и онкологических центрах.

Обзор рынка устройств для интервенционной онкологии в Японии

Рынок устройств для интервенционной онкологии в Японии стабильно растёт благодаря широкому внедрению процедур абляции и эмболизации под визуальным контролем. Ключевыми факторами роста являются старение населения страны, рост заболеваемости раком и предпочтение малоинвазивных методов лечения. Интеграция роботизированных вмешательств и современных систем визуализации повышает точность процедур, безопасность и результаты лечения для пациентов. Расширение специализированных онкологических центров и благоприятная политика возмещения расходов способствуют расширению рынка.

Доля рынка устройств для интервенционной онкологии

Отрасль устройств для интервенционной онкологии в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

• Medtronic (США)

• Boston Scientific (США)

• Johnson & Johnson (США)

• Terumo Corporation (Япония)

• Cook Medical (США)

• AngioDynamics (США)

• Merit Medical Systems (США)

• BTG International (Великобритания)

• Philips Healthcare (Нидерланды)

• Siemens Healthineers (Германия)

• Stryker (США)

• MicroVention (США)

• EndoChoice (США)

• Halyard Health (США)

• Canon Medical Systems (Япония)

• CR Bard (США)

• Medico (Индия)

• Guerbet (Франция)

Последние разработки на мировом рынке устройств для интервенционной онкологии

- В июле 2025 года компания Varian (подразделение Siemens Healthineers) представила в Европе систему микроволновой абляции IntelliBlate, получив сертификат CE для лечения опухолей мягких тканей. Система интегрируется с инструментами визуализации и планирования Siemens, позволяя врачам планировать, проводить, лечить, контролировать и подтверждать абляцию в рамках единого рабочего процесса.

- В декабре 2023 года регулирующий орган Китая выдал разрешение на внедрение криоабляционной системы и криоабляционного катетера баллонного типа для лечения опухолей в рамках партии импортируемых устройств, что свидетельствует о растущем регулировании интервенционной онкологии в Китае.

- В июне 2023 года компания Argon Medical выпустила полуавтоматическое устройство для биопсии SuperCore Advantage, которое позволяет захватывать на 35 % больше образцов тканей по сравнению с существующими системами, тем самым повышая точность диагностики в условиях интервенционной онкологии.

- В апреле 2023 года в отчёте о рынке устройств для интервенционной онкологии было отмечено, что увеличение частного и государственного финансирования устройств для лечения опухолей, таких как термическая абляция и трансартериальная химиоэмболизация (ТАХЭ), в настоящее время является ключевым фактором роста этого сегмента. В отчёте подчёркивается, как устройства для эмболизации и абляционные системы выигрывают от увеличения финансирования НИОКР.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.