Global Interventional Radiology Market

Размер рынка в млрд долларов США

CAGR :

%

USD

30.70 Billion

USD

53.26 Billion

2024

2032

USD

30.70 Billion

USD

53.26 Billion

2024

2032

| 2025 –2032 | |

| USD 30.70 Billion | |

| USD 53.26 Billion | |

| % | |

|

Сегментация мирового рынка интервенционной радиологии по технологиям (катетеры, стенты, фильтры нижней полой вены (НПВ), устройства для изменения гемодинамического потока (HFA), баллоны для ангиопластики, системы тромбэктомии, устройства для эмболизации, иглы для биопсии, принадлежности и другие), продукту (магнитно-резонансная томография (МРТ), ультразвуковая томография, сканеры компьютерной томографии (КТ), системы ангиографии, системы флюороскопии, устройства для биопсии и другие), процедуре (ангиопластика, ангиография, биопсия и дренаж, эмболизация, тромболизис, вертебропластика, нефростомия и другие), области применения (кардиология, урология и нефрология, онкология, гастроэнтерология и другие), конечному пользователю (больницы, клиники и учреждения по уходу на дому) — тенденции отрасли и прогноз до 2032 года

Размер рынка интервенционной радиологии

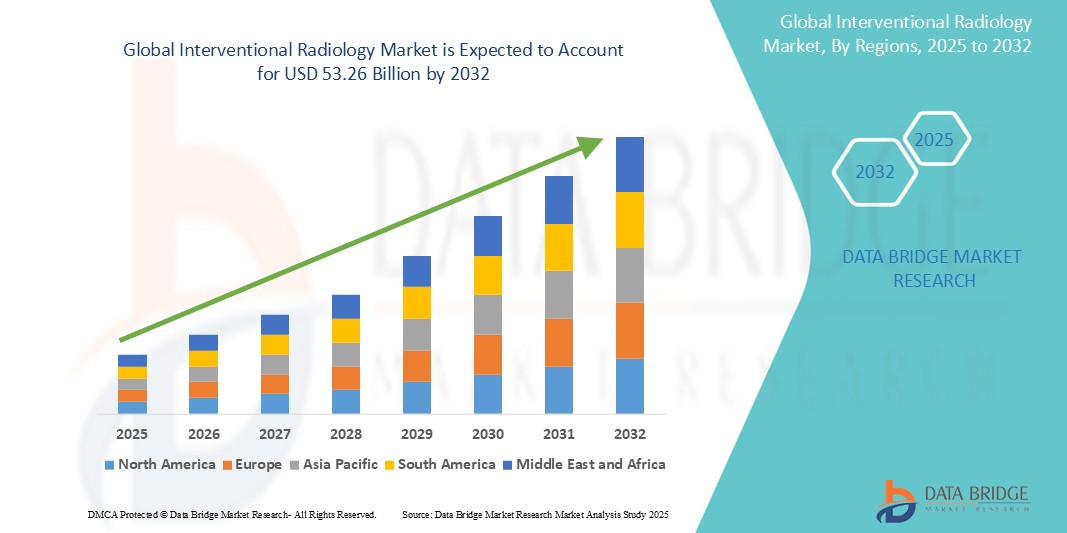

- Объем мирового рынка интервенционной радиологии оценивается в 30,70 млрд долларов США в 2024 году и, как ожидается, достигнет 53,26 млрд долларов США к 2032 году при среднегодовом темпе роста 7,13% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен ростом распространенности хронических заболеваний, повышением спроса на малоинвазивные процедуры и быстрым развитием технологий визуализации.

- Кроме того, растущая осведомленность пациентов и поставщиков медицинских услуг о преимуществах интервенционной радиологии, таких как сокращение сроков пребывания в больнице и снижение расходов на здравоохранение, еще больше стимулирует расширение рынка.

Анализ рынка интервенционной радиологии

- Рынок интервенционной радиологии демонстрирует устойчивый рост, обусловленный все более широким внедрением процедур под визуальным контролем в современном здравоохранении.

- Интеграция передовых технологий визуализации и искусственного интеллекта повышает точность процедур и расширяет возможности малоинвазивного лечения.

- Северная Америка доминирует на рынке интервенционной радиологии с самой большой долей выручки в 39% в 2025 году, что обусловлено высокими расходами на здравоохранение, развитой инфраструктурой и сильным присутствием ключевых игроков рынка.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке интервенционной радиологии в течение прогнозируемого периода благодаря росту инвестиций в здравоохранение, повышению осведомленности и растущему внедрению минимально инвазивных процедур в странах с развивающейся экономикой.

- Сегмент катетеров занимает самую большую долю рынка доходов в 2025 году, что обусловлено их важной ролью в широком спектре диагностических и терапевтических процедур интервенционной радиологии. Их универсальность в навигации по сложным сосудистым структурам и предоставлении целевых методов лечения способствует их широкому использованию. Катетеры играют основополагающую роль в таких процедурах, как ангиография, эмболизация и установка стента, которые обычно выполняются в разных специальностях. Постоянное совершенствование конструкции катетеров, включая функции для улучшения гибкости, управляемости и биосовместимости, повышает эффективность процедур. Более широкое использование в амбулаторных условиях и растущий спрос на минимально инвазивные методы лечения также поддерживают рост сегмента

Область применения отчета и сегментация рынка интервенционной радиологии

|

Атрибуты |

Ключевые данные о рынке интервенционной радиологии |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

• Растущий спрос на процедуры с визуальным контролем и минимально инвазивные процедуры • Технологическая интеграция искусственного интеллекта и робототехники в интервенционной радиологии |

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка интервенционной радиологии

«Интеграция искусственного интеллекта в интервенционную радиологию»

- Искусственный интеллект повышает точность визуализации, позволяя проводить анализ в реальном времени во время процедур для повышения точности и эффективности.

- Например, компания Shimadzu Medical Systems представила систему ангиографии Trinias с возможностями искусственного интеллекта для помощи в проведении различных интервенционных процедур.

- Инструменты на базе искусственного интеллекта оптимизируют управление рабочим процессом, приоритизируя критические случаи и поддерживая принятие клинических решений.

- Пакет услуг Radiology Suite от Viz.ai объединяет медицинские бригады в режиме реального времени, оповещая рентгенологов о предполагаемых заболеваниях для ускорения диагностики

- Алгоритмы машинного обучения используются для обнаружения закономерностей в данных визуализации, помогая выявлять заболевания на ранней стадии и планировать персонализированное лечение.

- Эти достижения способствуют повышению эффективности вмешательств и улучшению результатов лечения пациентов.

- Интеграция ИИ способствует развитию гибридных операционных, объединяющих возможности хирургической и интервенционной радиологии для комплексного ухода за пациентами.

- По мере развития технологий искусственного интеллекта ожидается расширение их применения в интервенционной радиологии, что позволит предложить более безопасные и эффективные альтернативы традиционным хирургическим вмешательствам.

Динамика рынка интервенционной радиологии

Водитель

«Растущее предпочтение минимально инвазивным процедурам»

- Переход к минимально инвазивным процедурам меняет рынок интервенционной радиологии, поскольку эти методы лечения обеспечивают снижение боли, меньшие разрезы и более быстрое восстановление пациентов.

- Например, процедуры под визуальным контролем, такие как абляция опухолей и эмболизация миомы матки, все чаще заменяют традиционные операции.

- Медицинские учреждения выигрывают от сокращения сроков пребывания в больнице и снижения частоты осложнений, что улучшает поток пациентов и снижает общие расходы на лечение.

- Исследование, опубликованное в журнале «Журнал сосудистой и интервенционной радиологии», показало более короткие сроки послеоперационного восстановления у пациентов, перенесших катетерные вмешательства.

- Методы интервенционной радиологии распространились на множество специальностей, таких как кардиология, онкология и неврология, что повысило их клиническую значимость.

- Ангиопластика в настоящее время широко применяется для лечения закупорки артерий, тогда как трансартериальная химиоэмболизация применяется для лечения рака печени.

- Растущая осведомленность пациентов и направление врачей ускоряют внедрение процедур под визуальным контролем как в городских, так и в негородских медицинских учреждениях.

- Постоянные инновации в технологиях визуализации, таких как компьютерная томография и магнитно-резонансная томография, повышают точность процедур и уверенность в клинических результатах.

Сдержанность/Вызов

«Нехватка квалифицированных специалистов»

- Нехватка квалифицированных специалистов является ключевой проблемой в интервенционной радиологии, поскольку процедуры требуют как углубленных знаний в области визуализации, так и технической точности.

- Например, для точной абляции опухолей под визуальным контролем и сложных сосудистых вмешательств требуются высококвалифицированные специалисты.

- Многие системы здравоохранения, особенно в районах с недостаточным уровнем обслуживания, сталкиваются с трудностями при наборе интервенционных рентгенологов из-за отсутствия доступа к обучению и недостаточной инфраструктуры.

- В сельских больницах пробелы часто заполняют врачи-рентгенологи общей практики, что может поставить под угрозу результаты процедур из-за ограниченного опыта.

- Стремительный темп развития технологических инноваций, включая искусственный интеллект и роботизированную помощь, требует постоянного обучения, доступ к которому имеют не все специалисты.

- Этот пробел в навыках может привести к задержке в постановке диагноза, снижению показателей успешности процедур и снижению доверия пациентов к малоинвазивным вариантам лечения.

- Выгорание рабочей силы из-за высокого спроса и ограниченного штата еще больше снижает доступность, делая развитие рабочей силы приоритетом для поддержания роста рынка

Масштаб рынка интервенционной радиологии

Рынок сегментирован по принципу технологии, продукта, процедуры, области применения и конечного пользователя.

- По технологии

На основе технологий рынок интеллектуальных замков сегментирован на катетеры, стенты, фильтры нижней полой вены (НПВ), устройства для изменения гемодинамического потока (HFA), баллоны для ангиопластики, системы тромбэктомии, устройства для эмболизации, иглы для биопсии, аксессуары и другие. Сегмент катетеров доминирует в самой большой доле выручки рынка в 2025 году, что обусловлено их важной ролью в широком спектре диагностических и терапевтических процедур интервенционной радиологии. Их универсальность в навигации по сложным сосудистым структурам и предоставлении целевых методов лечения способствует их широкому использованию. Катетеры играют основополагающую роль в таких процедурах, как ангиография, эмболизация и установка стента, которые обычно выполняются в разных специальностях. Постоянное совершенствование конструкции катетеров, включая функции для улучшения гибкости, управляемости и биосовместимости, повышает эффективность процедур. Более широкое использование в амбулаторных условиях и растущий спрос на минимально инвазивные методы лечения также поддерживают рост сегмента

Ожидается, что сегмент систем тромбэктомии будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено ростом распространенности тромботических заболеваний и достижениями в области минимально инвазивных методов удаления тромбов. Разработка более эффективных и безопасных устройств для тромбэктомии расширяет их применение при лечении таких состояний, как инсульт и тромбоэмболия легочной артерии. Растущая осведомленность о раннем вмешательстве при острых ишемических событиях и поддерживающие клинические рекомендации способствуют более широкому внедрению. Интеграция систем визуализации в реальном времени и механического извлечения улучшает клинические результаты, особенно в срочных чрезвычайных ситуациях. Этот сегмент также выигрывает от текущих клинических испытаний и регулирующих разрешений, которые стимулируют инновации и доступность продуктов

- По продукту

На основе продукта рынок интервенционной радиологии сегментирован на магнитно-резонансную томографию (МРТ), ультразвуковую визуализацию, компьютерную томографию (КТ), ангиографические системы, флюороскопические системы, устройства для биопсии и другие. Ангиографические системы занимали самую большую долю рынка доходов в 2025 году, что обусловлено их важнейшей ролью в визуализации кровеносных сосудов и руководстве сосудистыми вмешательствами. Растущая распространенность сердечно-сосудистых заболеваний и растущий спрос на минимально инвазивные сосудистые процедуры способствуют доминированию ангиографических систем. Эти системы необходимы для диагностики и лечения таких состояний, как артериальная закупорка и аневризмы, с высокой точностью. Постоянные инновации в области цифровой визуализации и интеграция с другими интервенционными инструментами повышают их эффективность и клинические результаты. Расширение гибридных операционных также поддерживает внедрение передовых ангиографических систем в медицинских учреждениях

Ожидается, что сегмент устройств для биопсии будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено ростом заболеваемости раком и растущим внедрением минимально инвазивных диагностических методов. Технологические достижения в области игл для биопсии и визуализационного контроля повышают точность и безопасность процедур биопсии. Биопсии под визуальным контролем с использованием ультразвука, компьютерной томографии или магнитно-резонансной томографии становятся стандартом для обнаружения опухолей и аномальных тканей. Растущее предпочтение амбулаторной диагностической помощи и инициативы по раннему выявлению еще больше подпитывают спрос. Разработка систем целевой биопсии, адаптированных для определенных органов, расширяет их применение в различных клинических областях

- По процедуре

На основе процедуры рынок интервенционной радиологии сегментируется на ангиопластику, ангиографию, биопсию и дренаж, эмболизацию, тромболизис, вертебропластику, нефростомию и другие. Сегмент ангиопластики занимал самую большую долю рынка доходов в 2025 году, что обусловлено растущей распространенностью сердечно-сосудистых заболеваний и эффективностью ангиопластики в лечении артериальных закупорок. Переход к минимально инвазивным кардиологическим вмешательствам подпитывает рост этого сегмента. Ангиопластика широко используется из-за ее способности быстро восстанавливать кровоток с минимальным временем восстановления, что снижает необходимость в операции на открытом сердце. Постоянное совершенствование технологий баллонов и стентов повышает безопасность процедур и показатели успешности. Растущее внедрение процедуры в неотложной помощи и амбулаторных условиях еще больше укрепляет ее лидерство на рынке

Ожидается, что сегмент тромболизиса будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено его способностью быстро растворять тромбы при критических состояниях, таких как инсульт и тромбоэмболия легочной артерии. Достижения в области тромболитических агентов и методов доставки улучшают результаты лечения пациентов и расширяют использование этой процедуры. Целевой тромболизис становится все более эффективным с использованием катетеров с визуальным контролем, что снижает осложнения и время лечения. Его использование в срочных неотложных ситуациях набирает обороты, поскольку клинические рекомендации подчеркивают раннее вмешательство. Исследования новых агентов с меньшим количеством побочных эффектов также способствуют повышению уверенности среди практикующих врачей

- По заявкам

На основе приложений рынок интервенционной радиологии сегментируется на кардиологию, урологию и нефрологию, онкологию, гастроэнтерологию и другие. Сегмент кардиологии составил наибольшую долю выручки рынка в 2024 году, что обусловлено высокой распространенностью сердечно-сосудистых заболеваний и растущим использованием минимально инвазивных методов для их лечения. Процедуры интервенционной кардиологии, такие как ангиопластика, стентирование и эмболизация, являются ключевыми драйверами этого сегмента. Эти процедуры обеспечивают более быстрое восстановление, меньше осложнений и стали стандартом при лечении заболеваний, связанных с сердцем. Технологические достижения в области визуализации и проектирования устройств еще больше улучшают результаты и точность процедур. Растущая доступность катетерных вмешательств как в условиях острой, так и плановой помощи также поддерживает рост сегмента.

Ожидается, что сегмент онкологии будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено ростом заболеваемости раком и растущим применением интервенционной радиологии в диагностике и лечении рака. Минимально инвазивная абляция опухолей, химиоэмболизация и радиоэмболизация расширяют роль интервенционной радиологии в лечении онкологии. Эти процедуры позволяют проводить целенаправленное лечение с меньшими системными побочными эффектами, улучшая качество жизни пациентов. Интеграция с передовой визуализацией повышает точность локализации опухоли и доставки терапии. Спрос на персонализированное и амбулаторное лечение рака также способствует быстрому расширению сегмента.

- Конечным пользователем

На основе конечного пользователя рынок интервенционной радиологии сегментируется на больницы, клиники и учреждения по уходу на дому. Сегмент больниц составил наибольшую долю выручки рынка в 2024 году, что обусловлено концентрацией передовых учреждений интервенционной радиологии и специализированных медицинских специалистов в больницах. Больницы остаются основным местом проведения сложных интервенционных процедур благодаря своей комплексной инфраструктуре и возможностям многопрофильной помощи. Большое количество пациентов и доступ к службам неотложной помощи делают больницы важнейшими центрами для таких процедур, как ангиография, тромбэктомия и абляция опухолей. Кроме того, интеграция с диагностическими отделениями обеспечивает своевременное вмешательство и лучшие клинические результаты. Инвестиции в гибридные операционные и передовые системы визуализации еще больше усиливают доминирование этого сегмента.

Ожидается, что сегмент клиник будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, что обусловлено растущим переходом к амбулаторным процедурам и развитием специализированных клиник интервенционной радиологии. Удобство и экономическая эффективность процедур интервенционной радиологии на базе клиник способствуют их быстрому росту. Клиники предлагают более короткое время ожидания, персонализированную помощь и сниженные расходы, связанные с больницей, что делает их привлекательными как для пациентов, так и для поставщиков. Доступность компактных и мобильных систем визуализации позволяет расширять услуги в амбулаторных условиях. Эта тенденция поддерживается политикой здравоохранения, поощряющей децентрализованные и профилактические модели оказания помощи.

Региональный анализ рынка интервенционной радиологии

- Северная Америка доминирует на рынке интервенционной радиологии с наибольшей долей выручки в 39% к 2025 году, что обусловлено растущим спросом на малоинвазивные процедуры и передовую инфраструктуру здравоохранения, а также возросшей осведомленностью о преимуществах интервенционной радиологии.

- Потребители в регионе высоко ценят сокращение времени восстановления, снижение рисков и большую точность, которые предлагает интервенционная радиология по сравнению с традиционной хирургией.

- Широкое распространение метода подкрепляется высокими расходами на здравоохранение, развитой сетью больниц и клиник, а также постоянным технологическим прогрессом, благодаря чему интервенционная радиология становится предпочтительным вариантом лечения для широкого спектра заболеваний.

Обзор рынка интервенционной радиологии в США

Рынок интервенционной радиологии США захватил самую большую долю дохода в 90% в Северной Америке в 2025 году, чему способствовало быстрое внедрение минимально инвазивных методов и растущая распространенность хронических заболеваний. Потребители все чаще отдают предпочтение менее инвазивным процедурам, которые обеспечивают более быстрое восстановление и снижение осложнений. Растущее предпочтение передовым технологиям визуализации и инновационным вариантам лечения еще больше продвигает отрасль интервенционной радиологии. Более того, растущее внимание к исследованиям и разработкам в сочетании с благоприятной политикой возмещения вносит значительный вклад в расширение рынка.

Обзор европейского рынка интервенционной радиологии

Европейский рынок интервенционной радиологии, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет старения населения и роста заболеваемости хроническими заболеваниями в сочетании с сильными системами здравоохранения. Рост осведомленности пациентов в сочетании со спросом на минимально инвазивные процедуры способствуют принятию интервенционной радиологии. Европейские поставщики медицинских услуг также привлекают экономическую эффективность и результативность, которые предлагают эти процедуры. В регионе наблюдается значительный рост в различных медицинских специальностях, а интервенционная радиология становится неотъемлемой частью стандартной медицинской помощи.

Обзор рынка интервенционной радиологии в Великобритании

Ожидается, что рынок интервенционной радиологии в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено усиливающейся тенденцией к минимально инвазивным операциям и желанием улучшить результаты для пациентов. Кроме того, опасения относительно длительного пребывания в больнице и хирургических осложнений побуждают как пациентов, так и поставщиков медицинских услуг выбирать решения интервенционной радиологии. Ожидается, что сосредоточенность Великобритании на инновациях в здравоохранении, наряду с ее надежной инфраструктурой здравоохранения, продолжит стимулировать рост рынка.

Обзор рынка интервенционной радиологии в Германии

Ожидается, что немецкий рынок интервенционной радиологии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемым ростом инвестиций в технологии здравоохранения и сильным акцентом на высококачественную медицинскую помощь. Хорошо развитая инфраструктура здравоохранения Германии в сочетании с ее акцентом на инновации и безопасность пациентов способствует принятию интервенционной радиологии, особенно в больницах и специализированных клиниках. Интеграция передовых методов визуализации и минимально инвазивных методов также становится все более распространенной, с сильным предпочтением доказательной медицины, соответствующей местной практике здравоохранения.

Обзор рынка интервенционной радиологии в Азиатско-Тихоокеанском регионе

Рынок интервенционной радиологии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 2025 году, что обусловлено ростом урбанизации, ростом располагаемых доходов и растущей распространенностью хронических заболеваний в таких странах, как Китай, Япония и Индия. Расширение инфраструктуры здравоохранения в регионе, поддерживаемое правительственными инициативами, продвигающими передовые методы лечения, стимулирует принятие интервенционной радиологии. Кроме того, поскольку Азиатско-Тихоокеанский регион становится ключевым центром роста для индустрии медицинских устройств, доступность и финансовая доступность процедур интервенционной радиологии расширяются для большего количества пациентов.

Обзор рынка интервенционной радиологии в Японии

Рынок интервенционной радиологии в Японии набирает обороты из-за внимания страны к высококачественному здравоохранению, стареющему населению и растущему спросу на передовые медицинские технологии. Японский рынок уделяет большое внимание точности и безопасности пациентов, а внедрение интервенционной радиологии обусловлено растущей потребностью в минимально инвазивном лечении различных возрастных состояний. Интеграция передовой визуализации с роботизированной помощью стимулирует рост. Более того, система здравоохранения Японии хорошо оснащена для интеграции новых технологий, что еще больше стимулирует расширение рынка.

Обзор рынка интервенционной радиологии в Китае

На китайский рынок интервенционной радиологии пришлось наибольшая доля выручки рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется большой численностью населения страны, быстрым экономическим ростом и увеличением расходов на здравоохранение. Китай является одним из крупнейших рынков медицинских приборов, а интервенционная радиология становится все более популярной в больницах и специализированных лечебных центрах. Стремление к улучшению доступа к здравоохранению и наличие растущего числа обученных интервенционных радиологов являются ключевыми факторами, продвигающими рынок в Китае.

Доля рынка интервенционной радиологии

Отрасль интервенционной радиологии в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- General Electric (США)

- Конинклийке Philips NV (Нидерланды)

- Carestream Health (США)

- ESAOTE SPA (Италия)

- Hitachi, Ltd. (Япония)

- Hologic, Inc. (США)

- Корпорация Shimadzu (Япония)

- Siemens Healthcare GmbH (Германия)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Samsung Medison Co., Ltd. (Южная Корея)

- Medtronic (Ирландия)

- Группа Agfa-Gevaert (Бельгия)

- Teleflex Incorporated (США)

- Кук (США)

- Analogic Corporation (США)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- Trivitron Healthcare (Индия)

Последние разработки на мировом рынке интервенционной радиологии

- В ноябре 2024 г. В ноябре 2024 г. компания Philips India запустила систему интервенционной радиологии Azurion для расширения возможностей процедур в кардиологии, неврологии, сосудистых и хирургических специальностях. Система отличается усовершенствованным вращением С-дуги, плавными переходами из 2D в 3D-визуализацию и интуитивно понятным управлением со стола, что повышает эффективность рабочего процесса. Интегрированный удаленный мониторинг на базе искусственного интеллекта через Philips Service Hub помогает поддерживать производительность системы и минимизировать время простоя. Этот запуск усиливает присутствие Philips в сегменте интервенционной радиологии с высоким спросом. Он соответствует растущему предпочтению рынка в отношении точности, скорости и минимально инвазивных процедур. Ожидается, что система будет способствовать более быстрому восстановлению пациентов и лучшим результатам

- В октябре 2024 года VA Boston Healthcare System представила передовой комплекс интервенционной радиологии в своем кампусе West Roxbury. Учреждение предназначено для поддержки минимально инвазивных процедур под контролем изображений, направленных на сокращение времени восстановления и пребывания в больнице для ветеранов. Он оснащен передовыми возможностями визуализации для обеспечения точности диагностики и терапевтических вмешательств. Комплекс знаменует собой стратегическое обновление ветеранского здравоохранения, сосредоточенное на более быстрых и безопасных процедурах. Он также помогает сократить осложнения процедур, согласуясь с инициативами по оказанию помощи, основанными на ценностях. Это развитие подчеркивает растущее внедрение интервенционной радиологии в инфраструктуру общественного здравоохранения

- В июне 2024 года GE HealthCare и MediView XR Inc. установили первый в мире интервенционный комплекс OmnifyXR в North Star Vascular and Interventional. Система объединяет дополненную реальность и 3D-визуализацию для поддержки минимально инвазивных процедур с большей точностью. Это нововведение улучшает руководство врачом во время вмешательств, повышая безопасность процедур и результаты. Оно представляет собой большой скачок в технологии интервенционной радиологии, сочетая визуализацию в реальном времени с иммерсивной навигацией. Запуск нацелен на учреждения, ищущие решения для радиологии следующего поколения. Он также подчеркивает стремление GE HealthCare к лидерству в цифровой трансформации в интервенционном пространстве

- В июне 2024 года компания Royal Philips завершила первую имплантацию системы Duo Venous Stent System для лечения обструкции венозного оттока у пациентов с хронической венозной недостаточностью. Процедура получила предварительное одобрение FDA США и представляет собой значительный шаг вперед в области сосудистой интервенционной помощи. Устройство отличается прочностью и гибкостью, что улучшает долгосрочную проходимость вен. Этот запуск расширяет портфолио Philips в области сосудистых решений и подтверждает ее инновационное лидерство в области минимально инвазивных решений. Ожидается, что новая система стента улучшит результаты лечения пациентов и снизит необходимость повторных вмешательств. Ее выход на рынок поддерживает стратегическое расширение Philips в области терапевтической радиологии

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.