Global Intracranial Stents Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1,189.06 Billion

USD

2,441.51 Billion

2025

2033

USD

1,189.06 Billion

USD

2,441.51 Billion

2025

2033

| 2026 –2033 | |

| USD 1,189.06 Billion | |

| USD 2,441.51 Billion | |

| % | |

|

Глобальная сегментация рынка внутричерепных стентов по типу продукции (саморасширяющиеся внутричерепные стенты и внутричерепные стенты с эмболизационными спиралями), показаниям к применению (аневризма головного мозга и внутричерепной стеноз), конечным пользователям (больницы и амбулаторные хирургические центры ) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка внутричерепных стентов

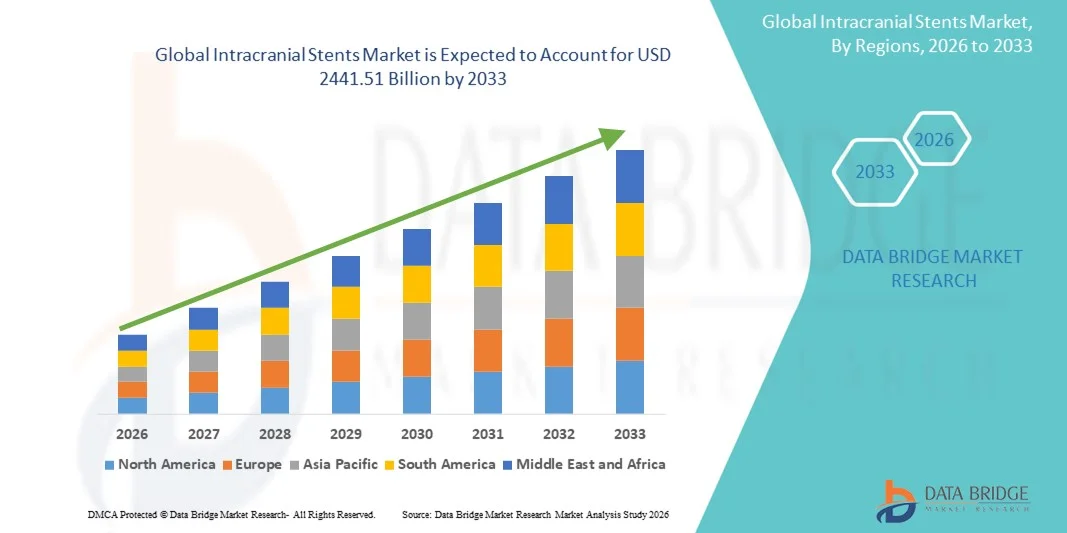

- Объем мирового рынка внутричерепных стентов в 2025 году оценивался в 1189,06 млрд долларов США и, как ожидается, достигнет 2441,51 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 9,41% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности внутричерепных аневризм и ишемического инсульта, а также непрерывным технологическим прогрессом в области нейроваскулярных устройств, которые повышают безопасность, эффективность и клинические результаты процедур внутричерепного стентирования в больницах и специализированных неврологических центрах.

- Кроме того, растущее внедрение малоинвазивных эндоваскулярных методов лечения, повышение осведомленности врачей о раннем вмешательстве и расширение доступа к передовой нейроинтервенционной помощи ускоряют распространение внутричерепных стентов, что значительно стимулирует общий рост рынка внутричерепных стентов.

Анализ рынка внутричерепных стентов

- Внутричерепные стенты, используемые при лечении церебральных аневризм и ишемического инсульта, все чаще становятся важными устройствами в современной нейроинтервенционной терапии благодаря своей роли в обеспечении малоинвазивных процедур, улучшении мозгового кровотока и снижении долгосрочных неврологических осложнений.

- Спрос на внутричерепные стенты обусловлен растущим глобальным бременем инсультов и внутричерепных аневризм, растущим предпочтением эндоваскулярных методов лечения перед традиционной хирургией, а также постоянным совершенствованием технологий стентирования, таких как флоу-дивертеры, плетеные стенты и саморасширяющиеся конструкции нового поколения.

- Северная Америка доминировала на рынке внутричерепных стентов, занимая примерно 35,4% выручки в 2025 году. Этому способствовали развитая инфраструктура нейроваскулярного лечения, широкое внедрение инновационных технологий стентирования, благоприятная политика возмещения расходов и сильное присутствие ведущих производителей медицинских изделий, особенно в Соединенных Штатах.

- По прогнозам, Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке внутричерепных стентов в течение прогнозируемого периода, с предполагаемым среднегодовым темпом роста около 8,7%, обусловленным быстрым расширением числа пациентов, увеличением заболеваемости инсультом, улучшением доступа к специализированной нейроинтервенционной помощи и ростом инвестиций в здравоохранение в Китае, Индии и Юго-Восточной Азии.

Обзор отчета и сегментация рынка внутричерепных стентов

|

Атрибуты |

Ключевые аспекты рынка внутричерепных стентов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка внутричерепных стентов

Достижения в области малоинвазивных нейроваскулярных методов лечения.

- Значительной и быстро развивающейся тенденцией на мировом рынке внутричерепных стентов является растущее внедрение малоинвазивных нейроваскулярных вмешательств для лечения внутричерепных аневризм и сложных цереброваскулярных заболеваний.

- Эти процедуры обеспечивают меньшую хирургическую травму, сокращение продолжительности пребывания в больнице и улучшение результатов восстановления пациентов по сравнению с традиционными открытыми хирургическими методами.

- Например, в нейроинтервенционных центрах Северной Америки, Европы и некоторых частей Азии все чаще применяются усовершенствованные саморасширяющиеся и изменяющие кровоток внутричерепные стенты для более точного и безопасного лечения аневризм с широким основанием и сложной структурой.

- Постоянные инновации в материалах для стентов, включая сплавы на основе нитинола и биосовместимые покрытия, повышают гибкость, долговечность и долговременную совместимость с сосудами, улучшая клинические результаты.

- Растущая доступность гибридных стент-систем, сочетающих в себе поддержку и возможности перенаправления кровотока, расширяет спектр поддающихся лечению нейроваскулярных заболеваний.

- В глобальном масштабе растущие инвестиции в нейроваскулярные исследования и усовершенствования в технологиях визуализации и катетерной доставки лекарств способствуют дальнейшему развитию и внедрению внутричерепных стентов следующего поколения.

Динамика рынка внутричерепных стентов

Водитель

Рост распространенности цереброваскулярных заболеваний и старение населения

- Увеличение числа цереброваскулярных заболеваний, таких как внутричерепные аневризмы, ишемические инсульты и стеноз артерий, является основным фактором роста мирового рынка внутричерепных стентов.

- Например, в 2024 году несколько специализированных больниц в США и Европе расширили свои нейроинтервенционные программы, чтобы удовлетворить растущий спрос на эндоваскулярное лечение с использованием внутричерепных стентов.

- Глобальное старение населения особенно подвержено нейрососудистым заболеваниям, что приводит к росту спроса на эффективные и менее инвазивные методы лечения.

- Кроме того, повышение осведомленности, ранняя диагностика и достижения в нейровизуализационных технологиях позволяют своевременно проводить вмешательства, что способствует расширению применения процедур с использованием внутричерепных стентов.

- Благоприятная политика возмещения расходов в развитых регионах и расширение сети специализированных центров по лечению инсультов и нейрососудистых заболеваний еще больше ускоряют рост рынка как в развитых, так и в развивающихся странах.

Сдержанность/Вызов

Высокая стоимость и техническая сложность нейроинтервенционных процедур.

- Высокая стоимость внутричерепных стентов и связанных с ними нейроинтервенционных процедур остается серьезной проблемой, особенно в странах с низким и средним уровнем дохода. Расходы на современные методы визуализации, специализированное оборудование и квалифицированную клиническую помощь могут ограничивать доступность этих процедур.

- Например, больницы в некоторых регионах Азиатско-Тихоокеанского региона и Латинской Америки сталкиваются с трудностями при внедрении передовых технологий внутричерепных стентов из-за бюджетных ограничений и ограниченного страхового покрытия.

- Техническая сложность установки внутричерепных стентов требует высококвалифицированных нейроинтервенционных специалистов, а нехватка квалифицированных кадров может ограничивать рост рынка.

- Строгие нормативные требования и длительные процессы утверждения нейроваскулярных устройств могут задерживать коммерциализацию продукции и увеличивать затраты на разработку для производителей.

- Решение этих проблем за счет оптимизации стоимости конструкции устройств, расширения программ обучения врачей и улучшения инфраструктуры здравоохранения будет иметь решающее значение для устойчивого роста мирового рынка внутричерепных стентов.

Обзор рынка внутричерепных стентов

Рынок сегментирован по типу продукции, показаниям к применению и конечным пользователям.

- По типу продукции

В зависимости от типа продукции рынок внутричерепных стентов сегментируется на саморасширяющиеся внутричерепные стенты и внутричерепные стенты с поддержкой эмболизации спиралями. Сегмент саморасширяющихся внутричерепных стентов занимал наибольшую долю рынка, составляющую приблизительно 61,4% выручки в 2025 году, благодаря их превосходной гибкости, адаптивности к сложной церебральной сосудистой системе и широкому применению в нейроинтервенционных процедурах. Эти стенты широко используются при лечении внутричерепного стеноза и аневризм с широким основанием благодаря их способности поддерживать проходимость сосудов, минимизируя при этом травматизацию. Их совместимость с малоинвазивными процедурами, высокие показатели клинического успеха и постоянное технологическое развитие дополнительно поддерживают доминирование. Растущая популярность среди нейрососудистых хирургов, увеличение распространенности инсульта и расширение применения в больницах третичного уровня также вносят значительный вклад. Кроме того, благоприятная политика возмещения затрат на развитых рынках и убедительные клинические данные, подтверждающие безопасность и эффективность, продолжают укреплять лидерство на рынке.

Ожидается, что сегмент внутричерепных стентов с поддержкой эмболизации продемонстрирует самый быстрый рост, зарегистрировав среднегодовой темп роста около 9,2% в период с 2026 по 2033 год, что обусловлено расширением их применения в сложных методах лечения аневризм. Эти стенты обеспечивают повышенную стабильность при установке спиралей в аневризмах с широким основанием и бифуркациях, снижая риск миграции спиралей. Ключевыми факторами роста являются растущий спрос на передовые решения для лечения аневризм, увеличение объемов нейроинтервенционных процедур и технологические инновации в области эмболизации спиралями с помощью стентов. Повышение осведомленности среди врачей, расширение применения в развивающихся странах и улучшение результатов лечения пациентов еще больше ускоряют рост. Кроме того, расширение ассортимента продукции и получение разрешений регулирующих органов способствуют быстрому расширению рынка.

- По показаниям к применению при различных заболеваниях

В зависимости от показаний к применению, рынок внутричерепных стентов сегментирован на аневризмы головного мозга и внутричерепные стенозы. Сегмент аневризм головного мозга занимал наибольшую долю выручки, составляющую приблизительно 58,9% в 2025 году, что обусловлено ростом глобальной заболеваемости церебральными аневризмами и улучшением их выявления благодаря передовым технологиям визуализации. Растущая предпочтительность эндоваскулярного лечения по сравнению с открытыми хирургическими вмешательствами значительно способствовала внедрению внутричерепных стентов. Сегмент выигрывает от растущего использования методов эмболизации с помощью стентов, повышения безопасности процедур и сокращения продолжительности пребывания в больнице. Достижения в области стентов-дивертеров и саморасширяющихся стентов еще больше усиливают спрос. Рост расходов на здравоохранение, расширение сети нейроваскулярных центров и благоприятные клинические результаты продолжают поддерживать доминирование сегмента на развитых и развивающихся рынках.

Прогнозируется, что сегмент внутричерепного стеноза будет расти самыми быстрыми темпами, примерно на 8,7% в год, в период с 2026 по 2033 год, что обусловлено увеличением распространенности ишемического инсульта и атеросклеротических заболеваний. Повышение осведомленности о раннем вмешательстве, расширение гериатрического населения и улучшение малоинвазивных нейроваскулярных процедур являются ключевыми факторами. Усовершенствованные конструкции стентов, обеспечивающие лучшую радиальную прочность и снижение частоты рестеноза, еще больше способствуют их внедрению. Увеличение инвестиций в инфраструктуру лечения инсульта и расширение программ скрининга в развивающихся регионах также поддерживают ускоренный рост.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя, рынок внутричерепных стентов сегментируется на больницы и амбулаторные хирургические центры. Сегмент больниц доминировал на рынке с долей выручки около 69,6% в 2025 году, чему способствовало наличие современных нейроинтервенционных центров и квалифицированных нейрохирургов. Больницы являются основными центрами для сложных внутричерепных процедур, включая лечение аневризм и инсультов. Больший приток пациентов, доступ к современным системам визуализации и возможность управления послеоперационными осложнениями укрепляют доминирующее положение. Кроме того, благоприятные структуры возмещения расходов и государственные инвестиции в больничную инфраструктуру дополнительно способствуют сохранению лидерства.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый рост, зарегистрировав среднегодовой темп роста почти в 9,5% в период с 2026 по 2033 год, что обусловлено переходом к малоинвазивным процедурам и экономически эффективным методам лечения. Повышение эффективности процедур, сокращение времени госпитализации и достижения в амбулаторных нейроинтервенционных методиках способствуют их внедрению. Растущее предпочтение пациентов к более коротким периодам восстановления и расширение возможностей амбулаторных хирургических центров в развитых регионах еще больше ускоряют рост. Увеличение числа разрешений регулирующих органов и инвестиций в амбулаторные нейроваскулярные услуги также поддерживают быстрое расширение.

Региональный анализ рынка внутричерепных стентов

- Северная Америка доминировала на рынке внутричерепных стентов, занимая примерно 35,4% выручки в 2025 году , чему способствовали хорошо развитая инфраструктура нейроваскулярного лечения, широкое внедрение передовых технологий внутричерепных стентов и высокий уровень клинической экспертизы в больницах и специализированных центрах лечения инсульта.

- Регион получает выгоду от раннего доступа к инновационным конструкциям стентов, включая стенты-флоу-дивертеры и саморасширяющиеся стенты, которые широко используются при лечении сложных внутричерепных аневризм и цереброваскулярных заболеваний.

- Благоприятные системы возмещения расходов, высокие затраты на здравоохранение и сильное присутствие ведущих производителей медицинских изделий, особенно в Соединенных Штатах, еще больше укрепляют лидирующие позиции Северной Америки на мировом рынке внутричерепных стентов.

Анализ рынка внутричерепных стентов в США.

В 2025 году рынок внутричерепных стентов в США занимал наибольшую долю в Северной Америке, чему способствовали высокая распространенность инсультов и внутричерепных аневризм, развитые нейроинтервенционные возможности и наличие специализированных комплексных центров лечения инсульта. Сильная регуляторная поддержка инноваций, обширная клиническая исследовательская деятельность и быстрое внедрение технологий стентов следующего поколения продолжают стимулировать рост рынка. Кроме того, четко определенная политика возмещения расходов и высокий уровень осведомленности врачей вносят значительный вклад в расширение отрасли внутричерепных стентов в стране.

Анализ европейского рынка внутричерепных стентов.

Ожидается, что европейский рынок внутричерепных стентов будет стабильно расти в течение прогнозируемого периода, чему способствуют повышение осведомленности о малоинвазивных нейроваскулярных методах лечения и растущая распространенность цереброваскулярных заболеваний. В странах Западной и Северной Европы наблюдается более широкое внедрение внутричерепных стентов благодаря улучшенному доступу к специализированной нейроинтервенционной помощи, благоприятной политике здравоохранения и достижениям в области медицинских технологий визуализации.

Анализ рынка внутричерепных стентов в Великобритании.

Прогнозируется, что рынок внутричерепных стентов в Великобритании будет расти значительными темпами, чему способствуют расширение программ лечения инсульта, рост числа диагностированных внутричерепных аневризм и растущая популярность эндоваскулярных методов лечения. Продолжающиеся инвестиции в государственную инфраструктуру здравоохранения и растущая доступность квалифицированных нейроинтервенционных специалистов также способствуют росту рынка.

Анализ рынка внутричерепных стентов в Германии.

Ожидается, что рынок внутричерепных стентов в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитая экосистема медицинских технологий страны и высокие стандарты неврологической помощи. Ориентация Германии на инновации, клинические исследования и внедрение передовых малоинвазивных процедур способствует увеличению использования внутричерепных стентов как в государственных, так и в частных медицинских учреждениях.

Анализ рынка внутричерепных стентов в Азиатско-Тихоокеанском регионе.

Прогнозируется, что рынок внутричерепных стентов в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом , демонстрируя среднегодовой темп роста около 8,7% в течение прогнозируемого периода , чему способствуют быстро растущее число пациентов и увеличение заболеваемости инсультом и другими цереброваскулярными расстройствами. Улучшение инфраструктуры здравоохранения, расширение доступности специализированных нейроинтервенционных центров и рост расходов на здравоохранение в развивающихся странах являются ключевыми факторами роста в регионе.

Анализ рынка внутричерепных стентов в Китае.

В 2025 году рынок внутричерепных стентов в Китае занимал наибольшую долю выручки на рынке внутричерепных стентов в Азиатско-Тихоокеанском регионе, что объясняется большой численностью населения, растущей распространенностью инсульта и расширением доступа к передовым нейроваскулярным методам лечения. Государственные инициативы, направленные на укрепление инфраструктуры здравоохранения, в сочетании с присутствием отечественных и зарубежных производителей медицинских изделий, ускоряют внедрение внутричерепных стентов в крупных больницах.

Анализ рынка внутричерепных стентов в Японии.

Рынок внутричерепных стентов в Японии демонстрирует устойчивый рост благодаря старению населения страны и высокой заболеваемости цереброваскулярными заболеваниями. Развитая система здравоохранения Японии, сильный акцент на малоинвазивных методах лечения и постоянные технологические инновации способствуют внедрению внутричерепных стентов как в неотложной, так и в профилактической нейроваскулярной помощи.

Доля рынка внутричерепных стентов

В отрасли внутричерепных стентов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Корпорация «Страйкер» (США)

- Корпорация Терумо (Япония)

- Джонсон и Джонсон (США)

- Penumbra, Inc. (США)

- Balt Extrusion (Франция)

- Phenox GmbH (Германия)

- Acandis GmbH (Германия)

- Rapid Medical (Израиль)

- Merit Medical Systems (США)

- Компания Lepu Medical Technology (Китай)

- Shanghai MicroPort NeuroTech (Китай)

- Нанкинский медицинский центр «Уоллаби» (Китай)

- Корпорация Integer Holdings (США)

Последние разработки на мировом рынке внутричерепных стентов

- В феврале 2023 года компания Medtronic выпустила новую систему внутричерепных стентов, предназначенную для лечения внутричерепных аневризм, отличающуюся повышенной гибкостью и улучшенными результатами лечения пациентов, что стало значительным шагом вперед в нейроваскулярных вмешательствах.

- В апреле 2023 года компания Abbott Laboratories завершила приобретение нейроваскулярного подразделения Cardiovascular Systems Inc., расширив свой портфель устройств для внутричерепных вмешательств и укрепив свои позиции в области стент-технологий для сложных нейроваскулярных применений.

- В ноябре 2024 года компания Medtronic объявила об одобрении FDA своего устройства для эмболизации нового поколения Pipeline Vantage, отличающегося улучшенной возможностью введения и флюороскопической видимостью при лечении аневризм, что повышает его клиническую эффективность на рынке США.

- В мае 2025 года компания MicroVention выпустила в Европе стент LVIS EVO после получения разрешения CE Mark. Это устройство обеспечивает улучшенную флюороскопическую видимость и навигацию в сложных анатомических областях сосудов, поддерживая лечение с помощью эмболизации спиралями с использованием стента.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.