Global Intraocular Lens Iol Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.28 Billion

USD

6.32 Billion

2025

2033

USD

4.28 Billion

USD

6.32 Billion

2025

2033

| 2026 –2033 | |

| USD 4.28 Billion | |

| USD 6.32 Billion | |

| % | |

|

Сегментация мирового рынка интраокулярных линз (ИОЛ) по типу (монофокальные интраокулярные линзы, интраокулярные линзы премиум-класса, торические интраокулярные линзы, мультифокальные интраокулярные линзы, аккомодирующие интраокулярные линзы и другие), материалу (полиметилметакрилат (ПММА), силикон и гидрофобный акрил), конечным пользователям (больницы, амбулаторные хирургические центры, офтальмологические клиники и научно-исследовательские институты глазных заболеваний) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка интраокулярных линз (ИОЛ)

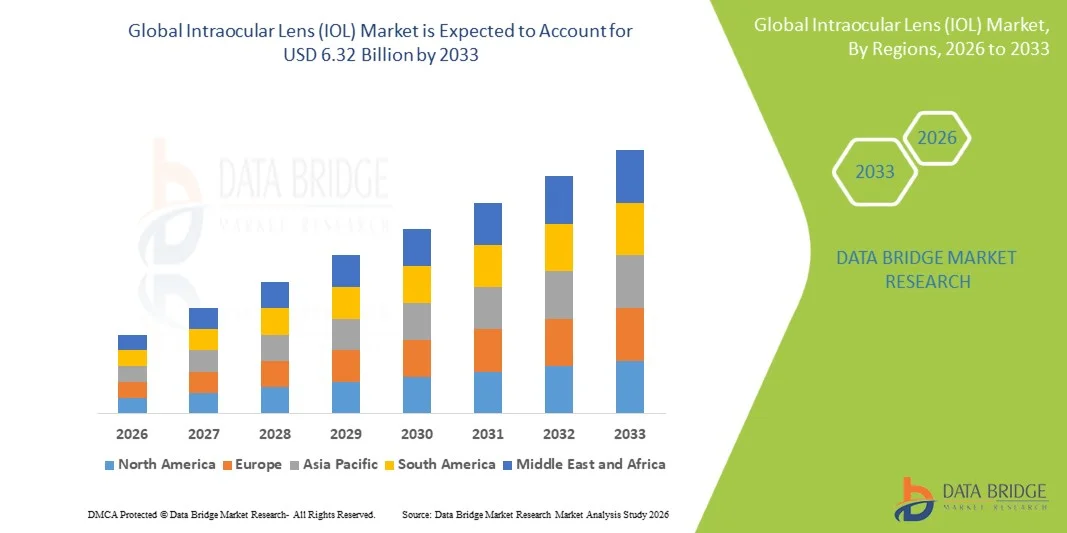

- Объем мирового рынка интраокулярных линз (ИОЛ) в 2025 году оценивался в 4,28 млрд долларов США и, как ожидается, достигнет 6,32 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,00% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности катаракты и возрастных нарушений зрения, а также ростом числа операций по удалению катаракты, проводимых во всем мире, что стимулирует спрос на современные внутриглазные линзы.

- Кроме того, технологические достижения в области высококачественных интраокулярных линз, таких как мультифокальные, торические и линзы с расширенной глубиной резкости (EDOF), а также растущее предпочтение пациентов к улучшению качества зрения после операции и снижению зависимости от очков, ускоряют внедрение решений на основе интраокулярных линз (ИОЛ), что значительно стимулирует рост отрасли.

Анализ рынка интраокулярных линз (ИОЛ)

- Внутриглазные линзы (ВГЛ) — искусственные линзы, имплантируемые в глаз для замены естественного хрусталика, удаленного во время операции по удалению катаракты, или для коррекции рефракционных нарушений, — становятся все более важными компонентами современного офтальмологического лечения благодаря их эффективности в восстановлении зрения и улучшении качества жизни пациентов после операции по удалению катаракты.

- Растущий спрос на внутриглазные линзы в первую очередь обусловлен увеличением распространенности катаракты, ростом численности пожилого населения в мире и увеличением количества операций по удалению катаракты во всем мире, а также расширением доступа к современной офтальмологической помощи и повышением осведомленности о процедурах восстановления зрения.

- Северная Америка доминировала на рынке интраокулярных линз (ИОЛ), занимая наибольшую долю выручки в 39,8% в 2025 году. Это объясняется хорошо развитой инфраструктурой здравоохранения, широким распространением премиальных интраокулярных линз, таких как мультифокальные и торические линзы, а также сильным присутствием ведущих производителей офтальмологических устройств. В США наблюдался значительный рост числа сложных операций по удалению катаракты.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке интраокулярных линз (ИОЛ) в течение прогнозируемого периода, чему способствуют быстро стареющее население, рост заболеваемости катарактой, улучшение инфраструктуры здравоохранения и увеличение числа государственных инициатив, направленных на снижение нарушений зрения и предотвратимой слепоты.

- В 2025 году сегмент монофокальных интраокулярных линз доминировал на рынке, занимая 62,4% от общего объема, благодаря их широкому применению в хирургии катаракты, экономической эффективности по сравнению с линзами премиум-класса и высокой клинической надежности в восстановлении четкого зрения вдаль у пациентов по всему миру.

Обзор отчета и сегментация рынка интраокулярных линз (ИОЛ)

|

Атрибуты |

Ключевые аспекты рынка интраокулярных линз (ИОЛ). |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка интраокулярных линз (ИОЛ)

«Растет внедрение передовых и современных технологий интраокулярных линз»

- Значительной и быстро набирающей обороты тенденцией на мировом рынке интраокулярных линз (ИОЛ) является растущее внедрение высококачественных интраокулярных линз, таких как мультифокальные, торические и линзы с расширенной глубиной резкости (EDOF), которые разработаны для улучшения зрительных результатов и снижения зависимости от корректирующих очков после операции по удалению катаракты. Это достижение значительно повышает общее качество послеоперационного зрения пациентов.

- Например, компания Alcon представила передовые линзы для коррекции пресбиопии, такие как трифокальная интраокулярная линза AcrySof IQ PanOptix, которая позволяет пациентам добиться четкого зрения на ближнем, среднем и дальнем расстояниях. Аналогично, компания Johnson & Johnson Vision предлагает интраокулярную линзу TECNIS Synergy, разработанную для обеспечения непрерывного зрения при одновременном снижении необходимости в очках.

- Технологические инновации в интраокулярных линзах позволяют создавать такие линзы, как улучшенная оптическая конструкция, повышенная контрастная чувствительность и лучшая коррекция астигматизма. Например, новые линзы премиум-класса разрабатываются с использованием передовой дифракционной оптики и торической конструкции для улучшения четкости и стабильности зрения после операции по удалению катаракты. Кроме того, инновации в технологиях материалов позволяют линзам обеспечивать лучшую биосовместимость и долговременную прочность в глазу.

- Бесшовная интеграция передовых технологий интраокулярных линз с современными методами хирургии катаракты способствует повышению точности операций и улучшению результатов лечения пациентов. Благодаря современным диагностическим инструментам и системам планирования операций офтальмологи теперь могут подбирать и имплантировать линзы, адаптированные к конкретным потребностям пациента в коррекции зрения, создавая более персонализированный подход к коррекции зрения.

- Тенденция к созданию более совершенных, ориентированных на пациента решений для восстановления зрения коренным образом меняет ожидания от результатов операций по удалению катаракты. Вследствие этого такие компании, как Bausch + Lomb, разрабатывают инновационные интраокулярные линзовые системы с улучшенными оптическими характеристиками и расширенным диапазоном зрения, чтобы удовлетворить меняющиеся потребности пациентов.

- Спрос на интраокулярные линзы, обеспечивающие улучшенное зрение и снижение зависимости от очков, быстро растет как на развитых, так и на развивающихся рынках здравоохранения, поскольку пациенты все чаще отдают приоритет улучшению качества жизни и долгосрочной независимости в отношении зрения.

- Кроме того, растущая осведомленность о рефракционной хирургии катаракты и увеличение предпочтения индивидуальных решений для коррекции зрения побуждают пациентов выбирать интраокулярные линзы премиум-класса, что еще больше укрепляет глобальный рост рынка.

Динамика рынка интраокулярных линз (ИОЛ)

Водитель

«Растущая потребность обусловлена увеличением распространенности катаракты и старением населения».

- Растущая распространенность катаракты среди пожилого населения в сочетании с увеличением числа операций по удалению катаракты, проводимых во всем мире, является существенным фактором, обуславливающим повышенный спрос на интраокулярные линзы.

- Например, в мае 2024 года компания Johnson & Johnson Vision объявила о расширении доступности своей интраокулярной линзы TECNIS Eyhance, разработанной для улучшения зрения на среднем расстоянии при сохранении отличного зрения вдаль. Ожидается, что подобные стратегии ведущих компаний будут способствовать росту индустрии интраокулярных линз в прогнозируемый период.

- По мере увеличения продолжительности жизни во всем мире, все большая часть населения вступает в возрастные группы, более подверженные катаракте и другим нарушениям зрения, что создает растущий спрос на хирургические вмешательства, включающие имплантацию внутриглазных линз.

- Кроме того, расширение доступности современных офтальмологических хирургических центров и улучшение доступа к услугам по уходу за глазами делают операции по удалению катаракты более доступными, особенно на развивающихся рынках с растущими инвестициями в здравоохранение.

- Повышение осведомленности о преимуществах раннего лечения катаракты и эффективности интраокулярных линз в восстановлении зрения являются ключевыми факторами, способствующими внедрению ИОЛ в больницах и специализированных офтальмологических центрах. Внедрение передовых хирургических технологий, таких как фемтосекундная лазерная хирургия катаракты, еще больше способствует улучшению результатов лечения и росту рынка.

- Растущее число правительственных инициатив и программ в области общественного здравоохранения, направленных на снижение предотвратимой слепоты, способствует ранней диагностике и лечению катаракты, что увеличивает количество хирургических вмешательств и повышает спрос на внутриглазные линзы.

- Кроме того, непрерывный технологический прогресс в разработке линз, включая асферические и интраокулярные линзы с фильтрацией синего света, способствует дальнейшему улучшению качества зрения после операции и укреплению общего роста рынка.

Сдержанность/Вызов

«Высокая стоимость линз премиум-класса и риски хирургических осложнений»

- Опасения по поводу высокой стоимости высококачественных интраокулярных линз и потенциальных послеоперационных осложнений представляют собой серьезную проблему для более широкого внедрения на рынке. Хотя операции по удалению катаракты широко распространены, стоимость современных линз премиум-класса может ограничивать их доступность для некоторых пациентов.

- Например, пациенты, выбирающие линзы премиум-класса, такие как мультифокальные или торические интраокулярные линзы, часто сталкиваются с дополнительными расходами из собственного кармана, помимо стандартного покрытия расходов на операцию по удалению катаракты, что делает доступность линз проблемой в некоторых системах здравоохранения.

- Устранение этих барьеров, связанных с затратами, за счет улучшения политики возмещения расходов и расширения страхового покрытия имеет решающее значение для расширения доступа к передовым технологиям интраокулярных линз. Такие компании, как Carl Zeiss Meditec AG и Alcon, продолжают инвестировать в инновации для улучшения клинических результатов и обоснования ценности высококачественных технологий линз.

- Кроме того, опасения, связанные с послеоперационными осложнениями, такими как блики, ореолы или смещение линзы, могут повлиять на решение пациента при выборе высококачественных интраокулярных линз. Хотя технологические достижения снизили эти риски, осведомленность о потенциальных побочных эффектах все еще может влиять на темпы внедрения.

- Хотя клиническая эффективность интраокулярных линз продолжает улучшаться, предполагаемая высокая стоимость и хирургические риски по-прежнему могут препятствовать их более широкому внедрению, особенно на рынках здравоохранения, чувствительных к стоимости, где доступность остается важным фактором.

- Ограниченное покрытие расходов на премиальные интраокулярные линзы в ряде систем здравоохранения может еще больше ограничить доступ пациентов к лечению, особенно в развивающихся регионах, где бюджеты здравоохранения и уровень охвата страхованием остаются ограниченными.

- Кроме того, различия в уровне хирургической квалификации и доступе к современному офтальмологическому оборудованию в определенных регионах могут влиять на оптимальную имплантацию и эффективность линз премиум-класса, создавая дополнительные проблемы для их повсеместного внедрения.

- Преодоление этих проблем за счет постоянных технологических инноваций, улучшения подготовки хирургов и расширения системы возмещения затрат будет иметь решающее значение для поддержания долгосрочного роста рынка.

Обзор рынка интраокулярных линз (ИОЛ)

Рынок сегментирован по типу, материалу и конечному пользователю.

- По типу

В зависимости от типа, мировой рынок интраокулярных линз (ИОЛ) сегментируется на монофокальные, премиальные, торические, мультифокальные, аккомодирующие и другие. Сегмент монофокальных интраокулярных линз доминировал на рынке, занимая наибольшую долю выручки в 62,4% в 2025 году, главным образом благодаря широкому применению в стандартных операциях по удалению катаракты и экономической эффективности по сравнению с премиальными вариантами линз. Монофокальные линзы предназначены для обеспечения четкого зрения в одной фокусной точке, обычно вдаль, что делает их наиболее распространенным типом имплантируемых линз в мире. Их длительная клиническая надежность и простота имплантации делают их предпочтительным выбором среди офтальмохирургов. Кроме того, монофокальные линзы широко покрываются страховыми компаниями и программами возмещения расходов на здравоохранение в ряде стран, что еще больше способствует их распространению. Большой объем операций по удалению катаракты, проводимых во всем мире, также поддерживает постоянный спрос на монофокальные линзы. В результате этот сегмент сохраняет доминирующее положение как на развитых, так и на развивающихся рынках здравоохранения.

Ожидается, что сегмент мультифокальных интраокулярных линз продемонстрирует самый быстрый темп роста в прогнозируемый период с 2026 по 2033 год, чему способствует растущий спрос на передовые решения для коррекции зрения, снижающие зависимость от очков. Мультифокальные линзы позволяют пациентам добиться четкого зрения на разных расстояниях, включая ближнее, среднее и дальнее. Повышение осведомленности пациентов о премиальных вариантах хирургического лечения катаракты побуждает все больше людей выбирать мультифокальные линзы. Технологические усовершенствования в оптике и дизайне линз также улучшают результаты лечения и уменьшают такие проблемы, как блики и ореолы. Кроме того, растущая популярность рефракционной хирургии катаракты еще больше стимулирует внедрение мультифокальных линз во всем мире. Рост располагаемых доходов и готовность платить за улучшенное послеоперационное зрение, как ожидается, ускорят расширение этого сегмента.

- По материалу

По типу материала рынок внутриглазных линз сегментирован на полиметилметакрилат (ПММА), силикон и гидрофобный акрил. Сегмент гидрофобного акрила доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря превосходной оптической прозрачности, гибкости и биосовместимости по сравнению с другими материалами. Гидрофобные акриловые линзы являются складными, что позволяет имплантировать их через меньшие хирургические разрезы во время операций по удалению катаракты. Это способствует более быстрому восстановлению пациентов и улучшению результатов операции. Кроме того, эти линзы демонстрируют более низкую частоту помутнения задней капсулы, распространенного осложнения после операции по удалению катаракты. Их долговременная стабильность и совместимость с передовыми конструкциями линз также способствуют их широкому распространению. Поскольку операции по удалению катаракты все чаще смещаются в сторону малоинвазивных процедур, гидрофобные акриловые линзы остаются предпочтительным материалом среди офтальмохирургов во всем мире.

Ожидается, что сегмент силиконовых линз продемонстрирует самый быстрый темп роста в течение прогнозируемого периода, чему способствуют постоянные инновации в технологии материалов для линз и их оптические характеристики. Силиконовые линзы обладают превосходной гибкостью и легко складываются во время имплантации, что позволяет применять малоинвазивные хирургические методы. Эти линзы также обеспечивают хорошую рефракционную стабильность и оптическую прозрачность, способствуя благоприятным результатам зрения в послеоперационном периоде. Растущее внедрение передовых методов хирургии катаракты на развивающихся рынках здравоохранения дополнительно стимулирует спрос на интраокулярные линзы на основе силикона. Кроме того, улучшения в покрытиях и конструкции линз повышают их клинические характеристики и удовлетворенность пациентов. Поскольку производители офтальмологических устройств продолжают совершенствовать материалы для силиконовых линз, ожидается, что этот сегмент будет стабильно расти в ближайшие годы.

- Конечным пользователем

В зависимости от конечного пользователя рынок интраокулярных линз сегментируется на больницы, амбулаторные хирургические центры, офтальмологические клиники и научно-исследовательские институты глазных заболеваний. Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 2025 году, в основном благодаря большому объему операций по удалению катаракты, проводимых в больничных условиях. Больницы, как правило, обладают развитой офтальмологической хирургической инфраструктурой, опытными офтальмологами и комплексными возможностями для оказания медицинской помощи пациентам, что делает их основными центрами имплантации интраокулярных линз. Кроме того, больницы часто занимаются сложными случаями катаракты, требующими специализированной хирургической экспертизы и современного оборудования. Наличие страхового покрытия и государственных программ здравоохранения в больницах также способствует доступности операций по удалению катаракты для пациентов. Более того, больницы часто сотрудничают с производителями медицинских изделий для клинического обучения и внедрения инновационных технологий интраокулярных линз. Все эти факторы в совокупности способствуют доминирующему положению больниц на рынке интраокулярных линз.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый темп роста в прогнозируемый период с 2026 по 2033 год, что обусловлено растущим переходом к амбулаторным хирургическим процедурам. Амбулаторные хирургические центры предлагают экономически эффективные услуги по хирургии катаракты с более коротким сроком пребывания в стационаре и более быстрой сменой пациентов. Оптимизированная операционная среда в этих учреждениях позволяет эффективно планировать и ускорять хирургические процедуры. Многие офтальмологи предпочитают амбулаторные центры для рутинных операций по удалению катаракты из-за их специализированной направленности и сниженной административной сложности. Пациенты также получают выгоду от более короткого времени ожидания и более низких затрат на лечение по сравнению с традиционными больничными учреждениями. Поскольку системы здравоохранения все больше делают акцент на экономической эффективности и амбулаторном лечении, роль амбулаторных хирургических центров в хирургии катаракты и имплантации внутриглазных линз, как ожидается, будет быстро расти.

Региональный анализ рынка интраокулярных линз (ИОЛ)

- Северная Америка доминировала на рынке интраокулярных линз (ИОЛ), занимая наибольшую долю выручки в 39,8% в 2025 году. Это объясняется развитой инфраструктурой здравоохранения, широким распространением премиальных интраокулярных линз, таких как мультифокальные и торические линзы, а также сильным присутствием ведущих производителей офтальмологических устройств.

- Пациенты и медицинские работники в регионе высоко ценят улучшенные результаты зрения, передовые оптические технологии и снижение зависимости от очков, которые обеспечивают современные интраокулярные линзы, особенно премиальные варианты, такие как мультифокальные и торические линзы.

- Широкое распространение интраокулярных линз дополнительно поддерживается развитой инфраструктурой здравоохранения, благоприятными системами возмещения расходов, большим количеством операций по удалению катаракты и сильным присутствием ведущих производителей офтальмологических устройств, что делает интраокулярные линзы важнейшим компонентом современного лечения катаракты в больницах и специализированных офтальмологических центрах.

Анализ рынка интраокулярных линз (ИОЛ) в США

В 2025 году рынок интраокулярных линз (ИОЛ) в США занял наибольшую долю выручки в Северной Америке, чему способствовали высокая распространенность катаракты и увеличение числа ежегодно проводимых операций по ее удалению. Пациенты и офтальмологи в стране все чаще отдают приоритет коррекции зрения с помощью высококачественных интраокулярных линз, улучшающих послеоперационные результаты. Растущая популярность мультифокальных, торических и линз с расширенной глубиной резкости в сочетании с активным внедрением передовых офтальмологических хирургических технологий еще больше способствует развитию индустрии интраокулярных линз. Кроме того, значительное присутствие ведущих производителей офтальмологических устройств и хорошо налаженные системы возмещения расходов способствуют расширению рынка.

Анализ европейского рынка интраокулярных линз (ИОЛ)

Прогнозируется, что европейский рынок интраокулярных линз будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, в основном за счет роста распространенности возрастных заболеваний глаз и увеличения спроса на операции по удалению катаракты в регионе. Развитие развитой инфраструктуры здравоохранения в сочетании с расширением доступа к офтальмологической помощи способствует внедрению интраокулярных линз. Европейских пациентов также привлекают улучшенные результаты коррекции зрения и долговременная коррекция зрения, которые обеспечивают эти линзы. В регионе наблюдается значительный рост числа больниц и специализированных офтальмологических клиник, при этом интраокулярные линзы широко используются как в обычных операциях по удалению катаракты, так и в сложных рефракционных процедурах.

Анализ рынка интраокулярных линз (ИОЛ) в Великобритании

Ожидается, что рынок интраокулярных линз в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют повышение осведомленности о лечении катаракты и доступность передовых офтальмологических технологий. Кроме того, растущее число пожилых людей и растущий спрос на улучшение качества зрения побуждают пациентов выбирать операции по удалению катаракты с имплантацией интраокулярных линз. Развитая система здравоохранения страны и акцент на ранней диагностике и лечении заболеваний глаз, как ожидается, будут и дальше стимулировать рост рынка. Более того, растущее использование премиальных интраокулярных линз способствует расширению рынка в Соединенном Королевстве.

Анализ рынка интраокулярных линз (ИОЛ) в Германии

Ожидается, что рынок интраокулярных линз в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущий спрос на технологически совершенные офтальмологические решения и старение населения. Развитая инфраструктура здравоохранения Германии и сильная ориентация на медицинские инновации способствуют внедрению современных интраокулярных линз, особенно в специализированных офтальмологических центрах. Все большую популярность приобретает интеграция современных методов хирургии катаракты с высококачественными имплантатами интраокулярных линз. Кроме того, высокая популярность высокоэффективных медицинских изделий соответствует ожиданиям местных пациентов и поддерживает устойчивый рост рынка.

Анализ рынка интраокулярных линз (ИОЛ) в Азиатско-Тихоокеанском регионе

Рынок интраокулярных линз в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в прогнозируемый период с 2026 по 2033 год, чему способствуют увеличение инвестиций в здравоохранение, рост распространенности катаракты и расширение доступа к офтальмологическому лечению в таких странах, как Китай, Япония и Индия. Быстро стареющее население региона и растущая осведомленность о процедурах коррекции зрения стимулируют внедрение интраокулярных линз. Кроме того, государственные инициативы, направленные на снижение предотвратимой слепоты и улучшение офтальмологических услуг, поддерживают расширение рынка. По мере того, как Азиатско-Тихоокеанский регион продолжает укреплять свою инфраструктуру здравоохранения, доступность и приемлемая стоимость операций по удалению катаракты и интраокулярных линз расширяются для более широкого круга пациентов.

Анализ рынка интраокулярных линз (ИОЛ) в Японии

Рынок внутриглазных линз в Японии набирает обороты благодаря быстро стареющему населению страны и растущему спросу на передовые офтальмологические методы лечения. Японский рынок уделяет большое внимание высококачественным медицинским решениям, а внедрение внутриглазных линз обусловлено ростом числа операций по удалению катаракты, проводимых ежегодно. Интеграция передовых хирургических технологий и высококачественных внутриглазных линз способствует улучшению результатов лечения пациентов. Более того, сильная ориентация Японии на медицинские инновации и высокоточную медицину, вероятно, будет стимулировать спрос на передовые решения для коррекции зрения как в больницах, так и в специализированных офтальмологических клиниках.

Анализ рынка интраокулярных линз (ИОЛ) в Индии

В 2025 году индийский рынок интраокулярных линз занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется большим количеством пациентов в стране, страдающих катарактой и другими возрастными заболеваниями глаз. Индия является одним из крупнейших рынков операций по удалению катаракты, и интраокулярные линзы все чаще используются как в государственных, так и в частных медицинских учреждениях. Правительственные инициативы, направленные на искоренение предотвратимой слепоты, а также расширение инфраструктуры здравоохранения и улучшение доступа к офтальмологической помощи, стимулируют рост рынка. Доступность недорогих интраокулярных линз и наличие сильных отечественных производителей являются ключевыми факторами, способствующими развитию рынка в Индии.

Доля рынка интраокулярных линз (ИОЛ)

В отрасли производства внутриглазных линз (ИОЛ) лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Alcon Inc. (Швейцария)

- Johnson & Johnson Services, Inc. (США)

- Корпорация Bausch + Lomb (Канада)

- Carl Zeiss Meditec AG (Германия)

- Корпорация HOYA (Япония)

- Хирургическая компания STAAR (США)

- Rayner Intraocular Lenses Limited (Великобритания)

- HumanOptics Holding AG (Германия)

- Lenstec, Inc. (США)

- Ophtec BV (Нидерланды)

- SIFI SpA (Италия)

- Компания Medicontur Medical Engineering Ltd. (Венгрия)

- Ауролаб (Индия)

- Biotech Vision Care Pvt. Ltd. (Индия)

- Линзы Ханита (Израиль)

- SAV-IOL SA (Швейцария)

- Care Group (Индия)

- Omni Lens Pvt Ltd (Индия)

- Visioncare Ophthalmic Technologies (Индия)

- Eyekon Medical, Inc. (США)

Какие последние тенденции наблюдаются на мировом рынке интраокулярных линз (ИОЛ)?

- В октябре 2025 года компания Johnson & Johnson объявила о том, что с момента запуска продукта было имплантировано более 100 000 интраокулярных линз TECNIS Odyssey, что стало важной вехой в их применении в хирургии катаракты. Это достижение демонстрирует растущее признание передовых интраокулярных линз для коррекции пресбиопии, которые помогают пациентам улучшить зрение без необходимости часто носить очки после операции.

- В июне 2025 года компания Johnson & Johnson расширила запуск своей интраокулярной линзы TECNIS Odyssey на Европу, Ближний Восток и Канаду после ее предыдущего появления в США. Линза разработана для обеспечения четкого и непрерывного зрения на всех расстояниях благодаря уникальной дифракционной поверхностной технологии. Запуск отражает стратегию компании по укреплению своего присутствия на мировом рынке передовых решений для коррекции пресбиопии с помощью интраокулярных линз.

- В апреле 2025 года компания Alcon, мировой лидер в области офтальмологии, объявила о выпуске в США интраокулярной линзы Clareon PanOptix Pro, разработанной для улучшения трифокального зрения за счет уменьшения рассеяния света и повышения эффективности его использования. Линза использует передовые оптические технологии для обеспечения улучшенной контрастности и непрерывного зрения на ближнем, среднем и дальнем расстояниях, способствуя улучшению результатов лечения катаракты у пациентов, перенесших операцию по замене хрусталика. Это событие подчеркивает продолжающиеся инновации Alcon в области высококачественных интраокулярных линз.

- В апреле 2023 года компания Carl Zeiss Meditec AG объявила о получении одобрения Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) для монофокальной интраокулярной линзы CT LUCIA 621P. Линза имеет оптическую конструкцию ZEISS и предназначена для улучшения результатов лечения катаракты у пациентов, перенесших операцию по замене хрусталика. Это одобрение укрепило позиции ZEISS на рынке офтальмологических хирургических изделий США.

- В январе 2023 года компания Bausch + Lomb объявила о приобретении AcuFocus, Inc., компании по производству медицинских изделий, специализирующейся на технологии интраокулярных линз малого диаметра, используемых для хирургии катаракты и рефракционной хирургии. Это приобретение расширило портфель офтальмологических хирургических продуктов Bausch + Lomb и укрепило ее возможности в области передовых технологий интраокулярных линз, предназначенных для улучшения результатов коррекции зрения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.