Global Intravenous Immunoglobulin Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.97 Million

USD

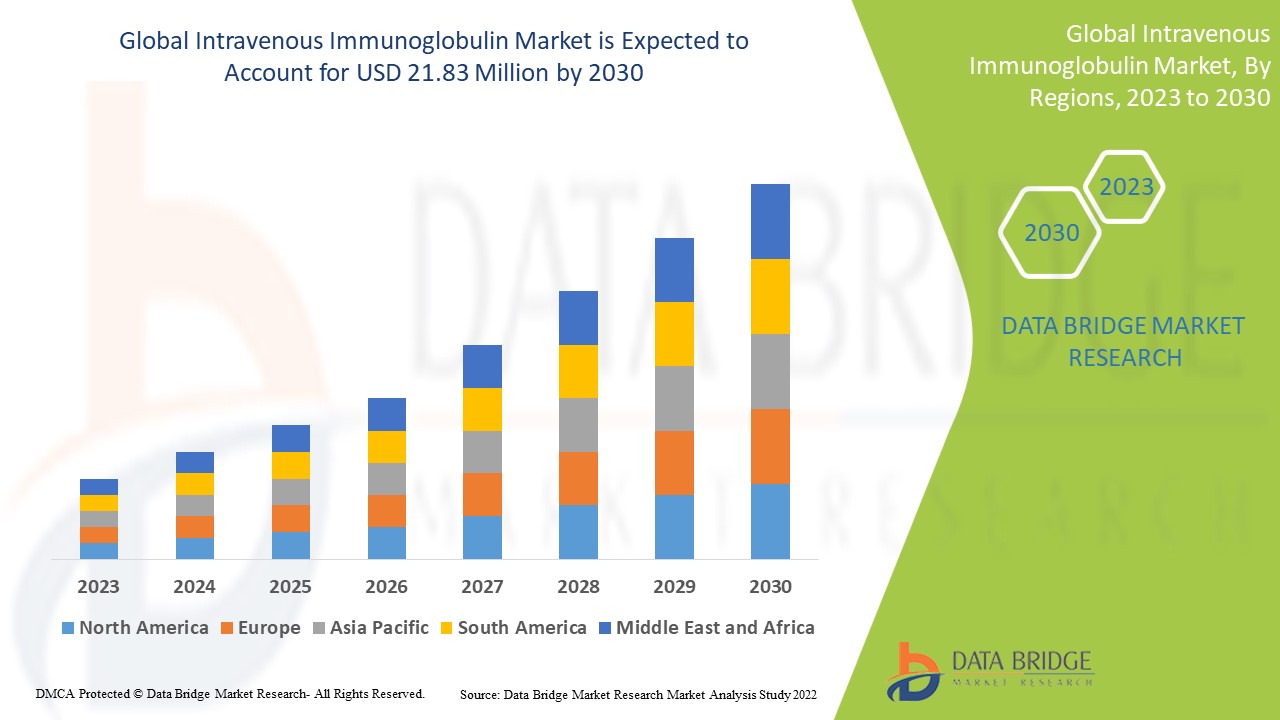

21.83 Million

2022

2030

USD

11.97 Million

USD

21.83 Million

2022

2030

| 2023 –2030 | |

| USD 11.97 Million | |

| USD 21.83 Million | |

| % | |

|

Мировой рынок внутривенного иммуноглобулина по области применения ( гипогаммаглобулинемия , ХВДП, врожденный СПИД), способу введения (внутривенно и подкожно), конечным пользователям (больницы, уход на дому, специализированные клиники и другие), каналу сбыта (больничная аптека, розничная аптека, интернет-аптеки и другие) — тенденции отрасли и прогноз до 2030 года.

Анализ и размер рынка внутривенного иммуноглобулина

Иммуноглобулин производится из огромного пула человеческой плазмы, которая собирается не менее чем у 100 доноров или более. Внутримышечный путь введения является обычным методом и в настоящее время не является предпочтительным, поскольку он болезнен. Внутривенный иммуноглобулин стал благом в последние несколько лет для пациентов с ослабленной иммунной системой. Растущее бремя целевых заболеваний, таких как первичные иммунодефицитные заболевания, по прогнозам, будет стимулировать рост рынка.

Data Bridge Market Research анализирует темпы роста рынка внутривенного иммуноглобулина в прогнозируемый период 2023–2030 гг. Ожидаемый среднегодовой темп роста рынка внутривенного иммуноглобулина, как правило, составляет около 7,80% в указанный прогнозируемый период. Рынок оценивался в 11,97 млн долларов США в 2022 году и вырастет до 21,83 млн долларов США к 2030 году. Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, также включает в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ конвейера, анализ цен и нормативную базу.

Объем и сегментация рынка внутривенного иммуноглобулина

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2023-2030 |

|

Базовый год |

2022 |

|

Исторические годы |

2021 (Можно настроить на 2015 - 2020) |

|

Количественные единицы |

Доход в млн. долл. США, объемы в единицах, цены в долл. США |

|

Охваченные сегменты |

Применение (гипогаммаглобулинемия, ХВДП, врожденный СПИД), способ введения (внутривенно и подкожно), конечные пользователи (больницы, уход на дому, специализированные клиники и другие), канал распространения (больничная аптека, розничная аптека, интернет-аптеки и другие) |

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Охваченные участники рынка |

Baxter (США), Bayer AG (Германия), Merck & Co., Inc. (США), Biotest AG (Германия), Top Bio Group Co., Ltd. (Китай), CSL Limited (Австралия), Octapharma AG (Швейцария), Grifols, SA (Испания), Kedrion SpA (Италия) |

|

Возможности рынка |

|

Определение рынка

Иммуноглобулин — это продукт распада плазмы крови, содержащей антитела. Иммуноглобулин — это продукт крови, который обычно вводят внутривенно. Он состоит из поливалентных антител IgG, извлеченных из плазмы крови доноров. Многие пациенты страдают от таких заболеваний, как синдром Вискотта-Олдрича, Х-сцепленная агаммаглобулинемия, которые не способны вырабатывать достаточное количество антител. Таким образом, им помогает внутривенный иммуноглобулин для поддержания достаточного уровня антител в организме.

Динамика мирового рынка внутривенного иммуноглобулина

Драйверы

- Рост заболеваемости первичными иммунодефицитами (ПИД)

По данным ВОЗ, в настоящее время существует более 50 различных первичных иммунодефицитов (ПИД), таких как дефицит специфических антител и Х-линейная гипогамма-глобулинемия. Эти дефициты включают 176 различных типов редких наследственных заболеваний. По данным Национальной медицинской библиотеки США и Национального института здравоохранения, около 6 миллионов пациентов страдают ПИД во всем мире. Ожидается, что рост числа случаев этих заболеваний повысит спрос на терапию иммуноглобулинами в прогнозируемый период.

- Растущий спрос на больницы для таких пациентов

Больничный сегмент доминировал на рынке из-за увеличения числа пациентов, выбирающих лечение в больнице, а не в отдельных клиниках. Кроме того, пациенты, получающие инфузии IVIG на дому, улучшили качество жизни, поскольку стали более комфортно себя чувствовать в повседневной жизни. Например, инфузии IVIG на дому свели к минимуму накладки в расписании для нескольких пациентов одновременно.

Возможности

- Увеличение расходов на здравоохранение для иммуноглобулинов

Увеличивается финансирование нескольких иммуноглобулинов, которые помогают расширить рост рынка. Например, Национальный институт аллергии и инфекционных заболеваний (NIAID), часть Национальных институтов здравоохранения, спонсировал и финансировал исследование фазы III, известное как Стационарное лечение с помощью антикоронавирусного иммуноглобулина, или ITAC. Раствор антител, который был протестирован в исследовании ITAC, представляет собой антикоронавирусный гипериммунный внутривенный иммуноглобулин или hIVIG.

- Расширение стратегических партнерств и приобретений между организациями

Несколько участников рынка принимают многочисленные стратегии, такие как слияния и поглощения, дистрибуция и другие соглашения о сотрудничестве, чтобы получить огромную долю за счет увеличения своего проникновения на рынок. Например, 25 апреля 2022 года Grifols SA приобрела Biotest, что является значительной и преобразующей сделкой, которая будет стимулировать рост и инновации. Эта сделка позволит ускорить и расширить ассортимент продукции, увеличить доступ пациентов к плазменному препарату, управлять крупнейшей частной европейской сетью плазменных объектов, а также увеличить рост доходов и развитие маржи.

Ограничения/Проблемы

- Высокая стоимость лечения

Стоимость диагностики и лечения демиелинизирующих заболеваний очень высока. Растущая стоимость терапии IVIG оценивается как серьезное препятствие для расширения рынка. Инфузии иммуноглобулина обычно проводятся каждые 3–4 недели, а терапия продолжается около 12–16 сеансов в год. Прогнозируемая стоимость IVIG составляет 73,89 долл. США за грамм, а общая стоимость — 10 000 долл. США в зависимости от тяжести состояния пациента.

В этом отчете о рынке внутривенного иммуноглобулина содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши применения и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке внутривенного иммуноглобулина, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Влияние COVID-19 на мировой рынок внутривенных иммуноглобулинов

COVID-19 вызвал значительные проблемы у пациентов с психическими и неврологическими расстройствами из-за их повышенной восприимчивости к инфекции. MIS-C (мультисистемный воспалительный синдром) был замечен у нескольких пациентов, особенно среди молодого населения. Несколько медицинских работников оценивали эффективность инъекций IVIG для пациентов с COVID-19. Например, в апреле 2021 года Grifols, SA, которая является ключевым поставщиком лекарств, полученных из плазмы, внесла свой вклад в научное исследование в сотрудничестве с NIH и NIAID, чтобы проанализировать внутривенный анти-SARS-CoV-2 гипериммунный глобулин среди амбулаторных пациентов, что, как ожидается, будет стимулировать рост рынка в течение прогнозируемого периода.

Последние разработки:

- В августе 2021 года Emergent BioSolutions, Inc., многонациональная специализированная биофармацевтическая компания со штаб-квартирой в США, заявила о начале клинического испытания III фазы для оценки ее исследуемой терапии на основе плазмы иммуноглобулина SARS-CoV-2 для внутривенного введения (COVID-HIG) в качестве эффективного амбулаторного лечения пациентов с COVID-19, имеющих повышенный риск прогрессирования тяжелого заболевания. Таким образом, факторы, упомянутые выше, как ожидается, будут стимулировать рост мирового рынка внутривенного иммуноглобулина в течение прогнозируемого периода.

Объем мирового рынка внутривенного иммуноглобулина

Рынок внутривенного иммуноглобулина сегментирован на основе применения, способа введения, конечного пользователя, канала сбыта. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Приложение

- Гипогаммаглобулинемия

- CIDP

- Врожденный СПИД

Путь введения

- Внутривенно

- Подкожный

Конечные пользователи

- Больницы

- Уход на дому

- Специализированные клиники

- Другие

Канал распространения

- Больничная аптека

- Розничная аптека

- Интернет-аптеки

- Другие

Региональный анализ/информация о рынке внутривенного иммуноглобулина

Проведен анализ рынка внутривенного иммуноглобулина, а также предоставлены сведения о размерах рынка и тенденциях по применению, пути введения, конечному пользователю и каналу сбыта, как указано выше.

Основными странами, охваченными отчетом о рынке внутривенного иммуноглобулина, являются США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Считается, что в прогнозируемом периоде Северная Америка будет иметь самый высокий рост прибыли из-за присутствия ключевых производителей продукции, а также увеличения объема научно-исследовательских и опытно-конструкторских работ и расходов на здравоохранение.

Азиатско-Тихоокеанский регион доминирует на рынке благодаря растущей осведомленности и потенциальным возможностям внедрения терапии на основе иммуноглобулинов для лечения пациентов с первичными иммунодефицитами, а также растущему количеству пожилых людей.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Кроме того, при предоставлении прогнозного анализа данных по странам рассматриваются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Анализ конкурентной среды и доли мирового рынка внутривенных иммуноглобулинов

Конкурентная среда рынка внутривенного иммуноглобулина содержит сведения по конкурентам. Включены сведения о компании, финансы компании, полученный доход, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и широта продукта, доминирование в применении. Приведенные выше данные касаются только фокуса компаний, связанного с рынком внутривенного иммуноглобулина.

Ключевые игроки на рынке внутривенных иммуноглобулинов:

- Бакстер (США)

- Bayer AG (Германия)

- Merck & Co., Inc. (США)

- Биотест АГ (Германия)

- Top Bio Group Co., Ltd. (Китай)

- CSL Limited (Австралия)

- Octapharma AG (Швейцария)

- Grifols, SA (Испания)

- Kedrion SpA (Италия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ВНУТРИВЕННЫХ ИММУНОГЛОБУЛИНОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА ВНУТРИВЕННЫХ ИММУНОГЛОБУЛИНОВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 МОДЕЛИРОВАНИЕ ЭПИДЕМИОЛОГИИ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ВНУТРИВЕННЫХ ИММУНОГЛОБУЛИНОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИУМ-ИНФОРМАЦИИ

4.1 5 СИЛ ПОРТЕРА

4.2 АНАЛИЗ ПЕСТЕЛЯ

4.3 АНАЛИЗ ТРАДИЦИОННЫХ И НОВЫХ ПРОДУКТОВ

5 ОТРАСЛЕВЫХ ИНСАЙТОВ

5.1 АНАЛИЗ ПАТЕНТА

5.1.1 ПАТЕНТНЫЙ ЛАНДШАФТ

5.1.2 НОМЕР USPTO

5.1.3 ИСТЕЧЕНИЕ СРОКА ДЕЙСТВИЯ ПАТЕНТА

5.1.4 ЭПИОНОМЕР

5.1.5 СИЛА И КАЧЕСТВО ПАТЕНТА

5.1.6 ПАТЕНТНЫЕ ПРЕТЕНЗИИ

5.1.7 ССЫЛКИ НА ПАТЕНТЫ

5.1.8 ПАТЕНТНЫЕ СУДЕБНЫЕ РАЗБИРАТЕЛЬСТВА И ЛИЦЕНЗИРОВАНИЕ

5.1.9 ПАТЕНТНОЕ ДЕЛО

5.1.10 ПОЛУЧЕННЫЕ СТРАНЫ ПАТЕНТА

5.1.11 ТЕХНОЛОГИЧЕСКИЙ ПРЕДПОСЫЛКИ

5.2 УРОВЕНЬ ЛЕЧЕНИЯ ОТ МЕДИКАМЕНТОЗНОЙ ЗАБОЛЕВАНИЙ НА ЗРЕЛЫХ РЫНКАХ

5.3 ДЕМОГРАФИЧЕСКИЕ ТЕНДЕНЦИИ: ВЛИЯНИЕ НА ВСЕ ПОКАЗАТЕЛИ ЗАБОЛЕВАЕМОСТИ

5.4 СХЕМА ПОТОКА ПАЦИЕНТА

5.5 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

5.6 КЛЮЧЕВЫЕ СТРАТЕГИИ НАБОРА ПАЦИЕНТОВ

5.7 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

5.8 ДРУГИЕ ФОТОГРАФИИ KOL

6 ЭПИДЕМОЛОГИЯ

6.1 УРОВЕНЬ ЗАБОЛЕВАЕМОСТИ

6.2 КОЭФФИЦИЕНТ ЛЕЧЕНИЯ

6.3 УРОВЕНЬ СМЕРТНОСТИ

6.4 МОДЕЛЬ ПРИВЕРЖЕННОСТИ К ЛЕКАРСТВЕННОМУ ЛЕЧЕНИЮ И ПЕРЕКЛЮЧЕНИЯ ТЕРАПИИ

6.5 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАЦИЕНТОВ

7 СЛИЯНИЙ И ПОГЛОЩЕНИЙ

7.1 ЛИЦЕНЗИРОВАНИЕ

7.2 СОГЛАШЕНИЯ О КОММЕРЦИАЛИЗАЦИИ

8 НОРМАТИВНАЯ БАЗА

8.1 ПРОЦЕСС ОДОБРЕНИЯ НОРМАТИВНЫМИ ОРГАНАМИ

8.2 ЛЕГКОСТЬ ПОЛУЧЕНИЯ ОДОБРЕНИЯ НОРМАТИВНЫМИ ОРГАНАМИ В ГЕОГРАФИЯХ

8.3 ПУТИ ПОЛУЧЕНИЯ ОДОБРЕНИЯ НОРМАТИВНЫМИ ОРГАНАМИ

8.4 ЛИЦЕНЗИРОВАНИЕ И РЕГИСТРАЦИЯ

8.5 ПОСЛЕРЕГИСТРАЦИОННЫЙ НАДЗОР

8.6 РУКОВОДСТВО ПО НАДЛЕЖАЩЕЙ ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ (GMPS)

9 АНАЛИЗ КОНВЕЙЕРА

9.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

9.2 ЛЕКАРСТВЕННАЯ ТЕРАПИЯ

9.3 КАНДИДАТЫ III ЭТАПА

9.4 КАНДИДАТЫ НА ВТОРОЙ ЭТАП

9.5 КАНДИДАТЫ НА ЭТАП I

9.6 ДРУГОЕ (ДОКЛИНИЧЕСКОЕ ИССЛЕДОВАНИЕ)

10 АНАЛИЗ РЫНОЧНЫХ ЛЕКАРСТВЕННЫХ СРЕДСТВ

10.1 НАРКОТИКИ

10.1.1 ТОРГОВАЯ МАРКА

10.1.2 НАИМЕНОВАНИЕ ДЖЕНЕРИКА

10.2 ТЕРАПЕВТИЧЕСКИЕ ПОКАЗАНИЯ

10.3 ФАРАКОЛОГИЧЕСКИ КЛАСС ПРЕПАРАТА

10.4 ПЕРВИЧНОЕ ПОКАЗАНИЕ К ПРИМЕНЕНИЮ ПРЕПАРАТА

10.5 РЫНОЧНЫЙ СТАТУС

10.6 ТИП ЛЕКАРСТВА

10.7 ФОРМА ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

10.8 ДОЗИРОВКА ДОСТУПНОСТИ

10.9 ТИП УПАКОВКИ

10.1 ПУТЬ ВВЕДЕНИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

10.11 ЧАСТОТА ДОЗИРОВАНИЯ

10.12 ИНФОРМАЦИЯ О ЛЕКАРСТВАХ

10.13 ОБЗОР ДЕЯТЕЛЬНОСТИ ПО РАЗРАБОТКЕ ЛЕКАРСТВЕННЫХ СРЕДСТВ, ТАКИХ КАК ЭТАПЫ РЕГУЛИРОВАНИЯ, ДАННЫЕ ПО БЕЗОПАСНОСТИ И ЭФФЕКТИВНОСТИ, ДАННЫЕ ПО ЭКСКЛЮЗИВНОСТИ НА РЫНКЕ.

10.13.1 ПРОГНОЗ РЫНОЧНЫХ ПЕРСПЕКТИВ

10.13.2 ПЕРЕКРЕСТНАЯ КОНКУРЕНЦИЯ

10.13.3 ТЕРАПЕВТИЧЕСКИЙ ПОРТФЕЛЬ

10.14 ТЕКУЩИЙ СЦЕНАРИЙ РАЗВИТИЯ

11 ОБЗОР РЫНКА

11.1 ВОДИТЕЛИ

11.2 ОГРАНИЧЕНИЯ

11.3 ВОЗМОЖНОСТЬ

11.4 ПРОБЛЕМЫ

12 ДОСТУП К РЫНКУ

12.1 10-ЛЕТНИЙ ПРОГНОЗ РЫНКА

12.2 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ КЛИНИЧЕСКИХ ИСПЫТАНИЙ

12.3 ЕЖЕГОДНЫЕ НОВЫЕ ПРЕПАРАТЫ, ОДОБРЕННЫЕ FDA

12.4 ПРОИЗВОДИТЕЛЬ ЛЕКАРСТВ И СДЕЛКИ

12.5 ОСНОВНЫЕ ПОТРЕБЛЕНИЯ ЛЕКАРСТВ

12.6 СОВРЕМЕННАЯ ПРАКТИКА ЛЕЧЕНИЯ

12.7 ВЛИЯНИЕ ПРЕДСТОЯЩЕЙ ТЕРАПИИ

13 АНАЛИЗ НИОКР

13.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ

13.2 ЛАНДШАФТ РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ СРЕДСТВ

13.3 УГЛУБЛЕННЫЙ АНАЛИЗ ВАЖНЫХ СОБЫТИЙ В ОБЛАСТИ РЕГУЛИРОВАНИЯ

13.4 ТЕРАПЕВТИЧЕСКАЯ ОЦЕНКА

13.5 СОТРУДНИЧЕСТВО И ПАРТНЕРСТВО НА ОСНОВЕ АКТИВОВ

14 МИРОВОЙ РЫНОК ВНУТРИВЕННЫХ ИММУНОГЛОБУЛИНОВ, ПО ТИПУ

(ПРИМЕЧАНИЕ: АНАЛИЗ РЫНОЧНОЙ СТОИМОСТИ, ОБЪЕМА И ASP БУДУТ ПРЕДОСТАВЛЕНЫ ДЛЯ ВСЕХ СЕГМЕНТОВ И ПОДСЕГМЕНТОВ ПРОДУКТА)

14.1 ОБЗОР

14.2 ИГГ

14.2.1 ИГГ1

14.2.2 ИГГ2

14.2.3 ИГГ3

14.2.4 ИГГ4

14.3 МПС

14.3.1 IGA1

14.3.2 IGA2

14.4 МГМ

14.5 МГЭ

14.6 ИГД

15 МИРОВОЙ РЫНОК ВНУТРИВЕННЫХ ИММУНОГЛОБУЛИНОВ, ПО ПОКАЗАНИЯМ

15.1 ОБЗОР

15.2 ПЕРВИЧНЫЙ ГУМОРАЛЬНЫЙ ИММУНОДЕФИЦИТ (ПИД)

15.2.1 ОБЩИЙ ВАРИАБЕЛЬНЫЙ ИММУНОДЕФИЦИТ (ОВИН)

15.2.2 Х-СЦЕПЛЕННАЯ АГАММАГЛОБУЛИНЕМИЯ

15.2.3 ВРОЖДЕННАЯ АГАММАГЛОБУЛИНЕМИЯ

15.2.4 СИНДРОМ ВИСКОТТА-ОЛДРИЧА

15.2.5 ТЯЖЕЛЫЕ КОМБИНИРОВАННЫЕ ИММУНОДЕФИЦИТЫ (ТКИД)

15.3 ИДИОПАТИЧЕСКАЯ ТРОМБОЦИТОПЕНИЧЕСКАЯ ПУРПУРА (ИТП)

15.4 ХРОНИЧЕСКАЯ ВОСПАЛИТЕЛЬНАЯ ДЕМИЕЛИНИРУЮЩАЯ ПОЛИНЕЙРОПАТИЯ (ХВДП)

15.5 ВАСКУЛИТ КАВАСАКИ

15.6 МИАСТЕНИЯ ГРАВИС

15.6.1 ГЕНЕРАЛИЗОВАННАЯ МИАСТЕНИЯ ГРАВИС

15.6.2 ГЛАЗНАЯ МИАСТЕНИЯ ГРАВИС

15.6.3 ТРАНЗИЕНТНАЯ НЕОНАТАЛЬНАЯ МИАСТЕНИЯ ГРАВИС

15.7 ВОЛЧАНКА

15.8 МИОЗИТ

15.9 МУЛЬТИФОКАЛЬНАЯ ДВИГАТЕЛЬНАЯ НЕЙРОПАТИЯ

15.1 СИНДРОМ ГИЙЕНА-БАРРЕ

15.11 ГИПОПЛАЗМИНОГЕНЕМИЯ

15.11.1 НАСЛЕДСТВЕННЫЙ

15.11.2 НЕСЕМЕЙНЫЙ

15.12 ПРИОБРЕТЕННЫЕ РАССТРОЙСТВА ИММУНОДЕФИЦИТА

15.13 РАК

15.13.1 ХРОНИЧЕСКАЯ ЛИМФОЦИТАРНАЯ ЛИМФОМА

15.13.2 МНОЖЕСТВЕННАЯ МИЕЛОМА

15.14 ДРУГИЕ ПОКАЗАНИЯ

16 МИРОВОЙ РЫНОК ВНУТРИВЕННЫХ ИММУНОГЛОБУЛИНОВ, ПО КОНЦЕНТРАЦИИ

16.1 ОБЗОР

16.2 Внутривенный иммуноглобулин 5%

16.3 Внутривенный иммуноглобулин 10%

17 МИРОВОЙ РЫНОК ВНУТРИВЕННЫХ ИММУНОГЛОБУЛИНОВ, ПО ВОЗРАСТНЫМ ГРУППАМ

17.1 ОБЗОР

17.2 ПЕДИАТРИЧЕСКИЙ

17.3 ВЗРОСЛЫЙ

17.4 ГЕРИАТРИЧЕСКИЙ

18 МИРОВОЙ РЫНОК ВНУТРИВЕННЫХ ИММУНОГЛОБУЛИНОВ, ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

18.1 ОБЗОР

18.2 ФИРМЕННЫЕ ЛЕКАРСТВА

18.2.1 ГАМУНЕКС

18.2.2 ФЛЕБОГАММА ДИФ

18.2.3 ГАММАГАРД С/Д

18.2.4 ГАММАГАРД ЖИДКОСТЬ

18.2.5 ГАММАКЕД

18.2.6 ГАММАПЛЕКС

18.2.7 ГАМУНЕКС-С

18.2.8 ВОСЬМИГЛАЯ

18.2.9 ПРИВИГЕН

18.3 ОБЩИЙ

19 МИРОВОЙ РЫНОК ВНУТРИВЕННЫХ ИММУНОГЛОБУЛИНОВ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

19.1 ОБЗОР

19.2 БОЛЬНИЦЫ

19.3 СПЕЦИАЛИЗИРОВАННАЯ КЛИНИКА

19.4 УХОД НА ДОМУ

19.5 ДРУГИЕ

20 МИРОВОЙ РЫНОК ВНУТРИВЕННЫХ ИММУНОГЛОБУЛИНОВ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

20.1 ОБЗОР

20.2 БОЛЬНИЧНАЯ АПТЕКА

20.3 РОЗНИЧНАЯ АПТЕКА

20.4 ДРУГИЕ

21 МИРОВОЙ РЫНОК ВНУТРИВЕННЫХ ИММУНОГЛОБУЛИНОВ, АНАЛИЗ SWOT И DBMR

22 МИРОВОЙ РЫНОК ВНУТРИВЕННЫХ ИММУНОГЛОБУЛИНОВ, СТРАНИЦА КОМПАНИИ

22.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

22.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

22.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

22.4 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

22.5 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

22.6 РАСШИРЕНИЯ

22.7 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

22.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

23 МИРОВОЙ РЫНОК ВНУТРИВЕННЫХ ИММУНОГЛОБУЛИНОВ, ПО ГЕОГРАФИИ

МИРОВОЙ РЫНОК ВНУТРИВЕННЫХ ИММУНОГЛОБУЛИНОВ (ВСЯ СЕГМЕНТАЦИЯ, ПРЕДСТАВЛЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

23.1 СЕВЕРНАЯ АМЕРИКА

23.1.1 США

23.1.1.1. РЫНОК ВНУТРИВЕННЫХ ИММУНОГЛОБУЛИНОВ В США, ПО ТИПУ

23.1.1.2. РЫНОК ВНУТРИВЕННЫХ ИММУНОГЛОБУЛИНОВ В США, ПО ПОКАЗАНИЯМ

23.1.1.3. РЫНОК ВНУТРИВЕННЫХ ИММУНОГЛОБУЛИНОВ В США, ПО КОНЦЕНТРАЦИИ

23.1.1.4. РЫНОК ВНУТРИВЕННЫХ ИММУНОГЛОБУЛИНОВ В США, ПО ВОЗРАСТНЫМ ГРУППАМ

23.1.1.5. РЫНОК ВНУТРИВЕННЫХ ИММУНОГЛОБУЛИНОВ В США ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

23.1.1.6. РЫНОК ВНУТРИВЕННОГО ИММУНОГЛОБУЛИНА В США ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

23.1.1.7. РЫНОК ВНУТРИВЕННОГО ИММУНОГЛОБУЛИНА В США ПО КАНАЛУ РАСПРЕДЕЛЕНИЯ

23.1.2 КАНАДА

23.1.3 МЕКСИКА

23.2 ЕВРОПА

23.2.1 ГЕРМАНИЯ

23.2.2 ФРАНЦИЯ

23.2.3 Великобритания

23.2.4 ВЕНГРИЯ

23.2.5 ЛИТВА

23.2.6 АВСТРИЯ

23.2.7 ИРЛАНДИЯ

23.2.8 НОРВЕГИЯ

23.2.9 ПОЛЬША

23.2.10 ИТАЛИЯ

23.2.11 ИСПАНИЯ

23.2.12 РОССИЯ

23.2.13 ТУРЦИЯ

23.2.14 НИДЕРЛАНДЫ

23.2.15 ШВЕЙЦАРИЯ

23.2.16 ОСТАЛЬНАЯ ЕВРОПА

23.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

23.3.1 ЯПОНИЯ

23.3.2 КИТАЙ

23.3.3 ЮЖНАЯ КОРЕЯ

23.3.4 ИНДИЯ

23.3.5 АВСТРАЛИЯ

23.3.6 СИНГАПУР

23.3.7 ТАИЛАНД

23.3.8 МАЛАЙЗИЯ

23.3.9 ИНДОНЕЗИЯ

23.3.10 ФИЛИППИНЫ

23.3.11 ВЬЕТНАМ

23.3.12 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

23.4 ЮЖНАЯ АМЕРИКА

23.4.1 БРАЗИЛИЯ

23.4.2 АРГЕНТИНА

23.4.3 ПЕРУ

23.4.4 КОЛУМБИЯ

23.4.5 ВЕНЕСУЭЛА

23.4.6 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

23.5 БЛИЖНИЙ ВОСТОК И АФРИКА

23.5.1 ЮЖНАЯ АФРИКА

23.5.2 САУДОВСКАЯ АРАВИЯ

23.5.3 ОАЭ

23.5.4 ЕГИПЕТ

23.5.5 КУВЕЙТ

23.5.6 ИЗРАИЛЬ

23.5.7 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

23.6 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

24 МИРОВОЙ РЫНОК ВНУТРИВЕННЫХ ИММУНОГЛОБУЛИНОВ, ПРОФИЛЬ КОМПАНИИ

24.1 ОКТАФАРМА АГ

24.1.1 ОБЗОР КОМПАНИИ

24.1.2 АНАЛИЗ ДОХОДОВ

24.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2 ГРИФОЛЫ

24.2.1 ОБЗОР КОМПАНИИ

24.2.2 АНАЛИЗ ДОХОДОВ

24.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.3 ТАКЕДА ФАРМАСЬЮТИКАЛС США, ИНК.

24.3.1 ОБЗОР КОМПАНИИ

24.3.2 АНАЛИЗ ДОХОДОВ

24.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.4 АДМА БИОЛОГИКС.

24.4.1 ОБЗОР КОМПАНИИ

24.4.2 АНАЛИЗ ДОХОДОВ

24.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.5 БИОТЕСТ Великобритания.

24.5.1 ОБЗОР КОМПАНИИ

24.5.2 АНАЛИЗ ДОХОДОВ

24.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.5.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

24,6 КСЛ

24.6.1 ОБЗОР КОМПАНИИ

24.6.2 АНАЛИЗ ДОХОДОВ

24.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.6.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.7 КЕДРИОН БИОФАРМА ИНК.

24.7.1 ОБЗОР КОМПАНИИ

24.7.2 АНАЛИЗ ДОХОДОВ

24.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.7.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.8 ПРОТИА БИОРАСТВОР

24.8.1 ОБЗОР КОМПАНИИ

24.8.2 АНАЛИЗ ДОХОДОВ

24.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.9 МЕРК И КО., ИНК.

24.9.1 ОБЗОР КОМПАНИИ

24.9.2 АНАЛИЗ ДОХОДОВ

24.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.9.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1 КАМАДА ФАРМАЦЕВТИКАЛС.

24.10.1 ОБЗОР КОМПАНИИ

24.10.2 АНАЛИЗ ДОХОДОВ

24.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.10.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.11 АВАРИЙНЫЙ

24.11.1 ОБЗОР КОМПАНИИ

24.11.2 АНАЛИЗ ДОХОДОВ

24.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.12 LFB (ФРАНЦУЗСКАЯ ЛАБОРАТОРИЯ ФРАКЦИОННЫХ БИОТЕХНОЛОГИЙ)

24.12.1 ОБЗОР КОМПАНИИ

24.12.2 АНАЛИЗ ДОХОДОВ

24.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.13 ЛАБОРАТОРИЯ БИОПРОДУКТОВ ООО

24.13.1 ОБЗОР КОМПАНИИ

24.13.2 АНАЛИЗ ДОХОДОВ

24.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.13.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.14 CHINA BIOLOGIC PRODUCTS HOLDINGS, INC.

24.14.1 ОБЗОР КОМПАНИИ

24.14.2 АНАЛИЗ ДОХОДОВ

24.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.14.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.15 ДЖОНСОН И ДЖОНСОН

24.15.1 ОБЗОР КОМПАНИИ

24.15.2 АНАЛИЗ ДОХОДОВ

24.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.15.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.16 ГК БИОФАРМА КОРП.

24.16.1 ОБЗОР КОМПАНИИ

24.16.2 АНАЛИЗ ДОХОДОВ

24.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.16.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.17 НОВАРТИС АГ

24.17.1 ОБЗОР КОМПАНИИ

24.17.2 АНАЛИЗ ДОХОДОВ

24.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.17.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.18 БИОФАРМА ПЛАЗМА

24.18.1 ОБЗОР КОМПАНИИ

24.18.2 АНАЛИЗ ДОХОДОВ

24.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.18.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.19 СИНЕРМОР БИОЛОГИКС

24.19.1 ОБЗОР КОМПАНИИ

24.19.2 АНАЛИЗ ДОХОДОВ

24.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2 ДОВЕРИЕ К НАУКАМ О ЖИЗНИ

24.20.1 ОБЗОР КОМПАНИИ

24.20.2 АНАЛИЗ ДОХОДОВ

24.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.20.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.21 ТАДЖ ФАРМА ГРУПП

24.21.1 ОБЗОР КОМПАНИИ

24.21.2 АНАЛИЗ ДОХОДОВ

24.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.21.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

25 СВЯЗАННЫХ ОТЧЕТОВ

26 ЗАКЛЮЧЕНИЕ

27 АНКЕТА

28 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.