Global Intravenous Therapy Iv Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.62 Billion

USD

4.26 Billion

2024

2032

USD

2.62 Billion

USD

4.26 Billion

2024

2032

| 2025 –2032 | |

| USD 2.62 Billion | |

| USD 4.26 Billion | |

| % | |

|

Сегментация мирового рынка внутривенных инфузионных растворов (ВВ) по типу материала (полипропилен, поливинилхлорид, полиэтилен, сополиэфирный эфир и ЭВА), объёму (0–250 мл, 250–500 мл, 500–1000 мл и более 1000 мл), типу камеры (однокамерная и многокамерная), применению (парентеральное питание и внутривенная терапия) — тенденции отрасли и прогноз до 2032 года

Размер рынка внутривенной терапии (IV)

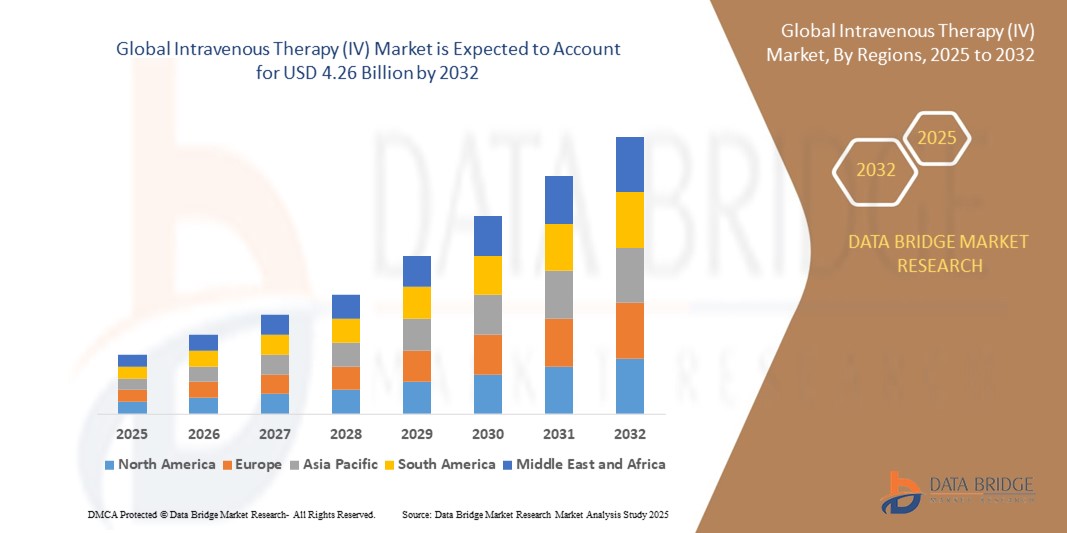

- Объем мирового рынка внутривенной терапии (IV) в 2024 году оценивался в 2,62 млрд долларов США и, как ожидается , достигнет 4,26 млрд долларов США к 2032 году при среднегодовом темпе роста 6,25% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью хронических заболеваний, растущим спросом на быструю и эффективную доставку лекарств, а также растущим использованием внутривенной терапии в домашних условиях и амбулаторных условиях.

- Достижения в области технологий инфузионных насосов, растущая популярность малоинвазивных методов лечения и рост числа пожилых людей также вносят значительный вклад в расширение рынка.

Анализ рынка внутривенной терапии (ВВ)

- Внутривенная терапия становится неотъемлемой частью современного здравоохранения благодаря своей способности доставлять жидкости, лекарства и питательные вещества непосредственно в кровоток с быстрым терапевтическим эффектом.

- Растущее бремя таких заболеваний, как рак, желудочно-кишечные расстройства и иммунодефицит, усиливает потребность в долгосрочных решениях для внутривенной терапии в больницах и специализированных клиниках.

- Северная Америка доминировала на рынке внутривенной терапии (ВВ) с наибольшей долей выручки в 38,9% в 2024 году, что обусловлено наличием развитой инфраструктуры здравоохранения, высокой распространенностью хронических заболеваний и более широким распространением внутривенной терапии на дому.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка внутривенной терапии (ВВ), что будет обусловлено расширением инфраструктуры здравоохранения, ростом медицинского туризма, ростом числа людей с хроническими заболеваниями и повышением доступности продуктов для внутривенной терапии в странах с развивающейся экономикой.

- Сегмент поливинилхлорида обеспечил наибольшую долю выручки в 2024 году благодаря своей прочности, гибкости и экономической эффективности. Он широко используется в производстве инфузионных мешков и трубок благодаря превосходной совместимости с лекарственными средствами и методами стерилизации, что делает его предпочтительным материалом как в больницах, так и в амбулаторных условиях. Широкое распространение ПВХ также объясняется его простотой обработки и высокими барьерными свойствами, обеспечивающими безопасность продукта во время инфузии.

Область применения отчета и сегментация рынка внутривенной терапии (IV)

|

Атрибуты |

Ключевые данные о рынке внутривенной терапии (IV) |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

• Расширение услуг внутривенной терапии на дому • Растущий спрос на персонализированные решения для внутривенного питания |

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка внутривенной терапии (ВВ)

«Интеграция интеллектуальных инфузионных устройств и технологий удаленного мониторинга»

- Использование интеллектуальных устройств для внутривенного вливания растет, поскольку больницы стремятся повысить точность дозировки, свести к минимуму ручное вмешательство и уменьшить количество ошибок при приеме лекарств с помощью автоматизированных систем с цифровым управлением, которые повышают надежность лечения и безопасность пациентов.

- Интеграция беспроводных технологий мониторинга в системы внутривенного вливания позволяет медицинским работникам отслеживать скорость потока, обнаруживать закупорки и удаленно управлять сигналами тревоги, что повышает эффективность рабочего процесса и улучшает наблюдение за пациентами как в больницах, так и в домашних условиях.

- Сочетание искусственного интеллекта и Интернета вещей (IoT) в системах внутривенного вливания позволяет использовать адаптивные алгоритмы дозирования, которые персонализируют подачу жидкости или лекарства в режиме реального времени на основе показателей жизнедеятельности пациента, тем самым обеспечивая лучшие клинические результаты и снижение риска.

- Производители разрабатывают компактные, удобные в использовании инфузионные насосы, которые оснащены программируемыми библиотеками лекарств, программным обеспечением для снижения ошибок дозирования и передачей данных в режиме реального времени в электронные медицинские карты, что соответствует растущему спросу на интеллектуальную инфраструктуру больниц.

- Например, система инфузионных насосов Space Infusion Pump System компании B. Braun объединяет базы данных лекарственных средств и беспроводное подключение, обеспечивая более точное управление несколькими видами терапии, что помогло больницам оптимизировать введение лекарств и снизить количество побочных эффектов.

Динамика рынка внутривенной терапии (ВВ)

Водитель

«Рост заболеваемости хроническими заболеваниями и числа госпитализаций»

- Рост числа случаев хронических заболеваний, таких как рак, почечная недостаточность и диабет, значительно увеличивает спрос на внутривенную терапию, поскольку она обеспечивает немедленную и контролируемую доставку лекарств, жидкостей и нутритивной поддержки пациентам из группы высокого риска.

- Хирургические вмешательства, лечение травм и неотложные процедуры как в развитых, так и в развивающихся системах здравоохранения усиливают потребность в внутривенных установках, особенно для введения анестезии, обезболивающих средств и препаратов для послеоперационного восстановления.

- Рост численности пожилого населения, особенно в таких странах, как Япония, Италия и Германия, приводит к более высоким показателям госпитализации и увеличению зависимости от постоянной внутривенной терапии для лечения возрастных осложнений и хронических заболеваний.

- Расширение инфраструктуры здравоохранения на развивающихся рынках, а также благоприятные государственные инициативы и страховое покрытие стационарных услуг повышают доступ к внутривенной терапии в сельских и недостаточно обслуживаемых регионах, усиливая общее проникновение на рынок.

- Например, по данным Всемирной организации здравоохранения, более 1 миллиарда человек во всем мире живут с хроническими заболеваниями, требующими периодической госпитализации и внутривенных вмешательств, что стимулирует внедрение передовых решений внутривенной терапии во всем мире.

Сдержанность/Вызов

«Риск инфекций и осложнений, связанных с внутривенной терапией»

- Внутривенная терапия представляет значительный риск инфекций кровотока, флебита и осложнений, связанных с катетером, особенно в случаях, когда стерильные протоколы не соблюдаются строго или когда требуется длительный внутривенный доступ у пациентов с ослабленным иммунитетом.

- Необходимость в обученных медицинских работниках для проведения и мониторинга внутривенного лечения увеличивает рабочую нагрузку в учреждениях с ограниченными ресурсами и в сельской местности, где нехватка персонала может привести к неправильной технике и повышенному риску для пациентов.

- Высокие затраты, связанные с современными инфузионными системами, а также требования к техническому обслуживанию и потребность в расходных материалах, таких как катетеры и стерильные перевязочные материалы, ограничивают их широкое внедрение на рынках здравоохранения с низким уровнем дохода и чувствительных к цене.

- Дискомфорт у пациентов, раздражение вен и трудности в поиске подходящих точек венозного доступа, особенно у пожилых людей и младенцев, приводят к задержке лечения и более высоким показателям неудач, что препятствует использованию внутривенной терапии в некоторых медицинских учреждениях.

- Например, Центры по контролю и профилактике заболеваний США (CDC) сообщают, что только в США ежегодно регистрируется более 250 000 случаев катетерных инфекций кровотока, что приводит к увеличению продолжительности пребывания в больнице, увеличению расходов на лечение и повышению риска смертности.

Рынок внутривенной терапии (IV)

Рынок сегментирован по типу материала, производительности, типу камеры и области применения.

- По типу материала

В зависимости от типа материала рынок материалов для внутривенной терапии (IV) сегментируется на полипропилен, поливинилхлорид, полиэтилен, сополиэфирэфир и ЭВА. Сегмент поливинилхлорида обеспечил наибольшую долю выручки в 2024 году благодаря своей прочности, гибкости и экономической эффективности. Он широко используется в производстве пакетов и трубок для внутривенных вливаний благодаря отличной совместимости с лекарственными препаратами и методами стерилизации, что делает его предпочтительным материалом как в больницах, так и в амбулаторных условиях. Широкое распространение ПВХ также объясняется его простотой обработки и высокими барьерными свойствами, обеспечивающими безопасность продукта во время инфузии.

Ожидается, что сегмент полиэтилена будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на нетоксичные и не содержащие ДЭГФ альтернативы. В условиях ужесточения правил здравоохранения в отношении использования фталатов в медицинских изделиях биосовместимость и химическая стойкость полиэтилена делают его серьёзным конкурентом. Этот материал набирает популярность в педиатрии и неонатологии, где безопасность пациентов имеет первостепенное значение, а регулирующие органы предъявляют повышенные требования.

- По вместимости

По объёму рынок сегментирован на объёмы 0–250 мл, 250–500 мл, 500–1000 мл и более 1000 мл. Сегмент 500–1000 мл занимал наибольшую долю рынка в 2024 году, в основном благодаря своему стандартному применению для инфузионной терапии, восполнения электролитов и парентерального питания в больницах. Эти пакеты часто используются в общих отделениях, отделениях интенсивной терапии и отделениях неотложной помощи как для поддержания, так и для быстрой инфузии. Их сбалансированный размер обеспечивает оптимальное удобство для врачей и достаточный объём для терапевтических целей.

Ожидается, что сегмент объёмом свыше 1000 мл будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на лечение хронических заболеваний и длительную терапию. Пациентам, проходящим химиотерапию, диализ или длительную гидратацию, часто требуются большие объёмы инфузий, что обуславливает внедрение пакетов для внутривенного вливания большой вместимости. Кроме того, тенденция к уходу на дому ведёт к росту спроса на пакеты большей вместимости, что снижает необходимость в частой замене пакетов.

- По типу камеры

В зависимости от типа камеры рынок внутривенной терапии сегментируется на однокамерные и многокамерные. В 2024 году однокамерные системы доминировали на рынке благодаря широкому применению для рутинного внутривенного введения жидкостей и лекарственных препаратов. Эти системы отличаются простотой, удобством использования и экономичностью, что делает их предпочтительным выбором для оказания неотложной помощи и краткосрочного лечения. Их конструкция способствует стандартизации и снижает сложность работы в больнице.

Ожидается, что сегмент многокамерных систем будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря возможности хранения и смешивания нескольких лекарственных препаратов или питательных веществ без ущерба для стабильности. Такие камеры особенно ценны для парентерального питания, где совместимость и время доставки имеют решающее значение. Развитие персонализированной медицины и питания в отделениях интенсивной терапии дополнительно стимулирует спрос на эти передовые инфузионные системы.

- По применению

По области применения рынок внутривенной терапии сегментируется на парентеральное питание и внутривенную терапию. Сегмент внутривенной терапии занимал наибольшую долю рынка в 2024 году, что обусловлено ростом числа случаев обезвоживания, инфекций и хронических заболеваний, требующих введения жидкостей и лекарств. Внутривенная терапия является основным методом лечения в больницах, клиниках и отделениях неотложной помощи благодаря быстрому началу действия и точности дозирования.

Ожидается, что сегмент парентерального питания будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать увеличение числа случаев желудочно-кишечных заболеваний, онкологических заболеваний и пациентов, находящихся в реанимации и неспособных принимать питательные вещества перорально. Растущий спрос на персонализированное питание и достижения в технологиях приготовления лекарственных средств также улучшают клинические результаты и безопасность парентерального питания, усиливая его роль в лечении пациентов.

Региональный анализ рынка внутривенной терапии (ВВ)

- Северная Америка доминировала на рынке внутривенной терапии (ВВ) с наибольшей долей выручки в 38,9% в 2024 году, что обусловлено наличием развитой инфраструктуры здравоохранения, высокой распространенностью хронических заболеваний и более широким распространением внутривенной терапии на дому.

- Регион выигрывает от развитой фармацевтической промышленности, широкого охвата населения страхованием и растущей осведомленности о преимуществах внутривенного питания и терапевтических вмешательств.

- Более того, политика поддержки возмещения расходов и увеличение числа пожилых людей, нуждающихся в длительном уходе, в значительной степени способствуют расширению использования внутривенной терапии как в больницах, так и в домашних условиях.

Обзор рынка внутривенных растворов в США

Рынок внутривенной терапии (IV) в США занял наибольшую долю выручки в Северной Америке в 2024 году, в первую очередь благодаря хорошо развитой системе здравоохранения и высокому спросу пациентов на эффективные методы лечения. Рост заболеваемости раком, желудочно-кишечными заболеваниями и недоеданием повышает потребность в системах внутривенного питания и доставки лекарств. Тенденция к амбулаторному и домашнему лечению набирает обороты благодаря портативным устройствам для внутривенного вливания и дистанционному мониторингу состояния пациентов. Интеграция интеллектуальных инфузионных насосов и цифровых терапевтических средств также повышает эффективность и точность внутривенного лечения по всей стране.

Обзор европейского рынка внутривенных растворов для внутривенной терапии (IV)

Ожидается, что рынок внутривенной терапии (ВВ) в Европе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено старением населения, ростом числа госпитализаций и увеличением числа случаев послеоперационной реабилитации. Такие страны, как Германия, Франция и Великобритания, инвестируют в модернизацию своей инфраструктуры здравоохранения, поддерживая интеграцию технологий ВВ как в стационарные, так и в амбулаторные отделения. Более того, благоприятная политика регулирования и растущий спрос на парентеральное питание среди онкологических и гериатрических пациентов способствуют росту рынка. Ориентация региона на экономически эффективные подходы к лечению дополнительно стимулирует внедрение внутривенной терапии.

Обзор рынка внутривенной терапии (IV) в Великобритании

Ожидается, что рынок внутривенной терапии (ВВ) в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом бремени хронических заболеваний и расширением услуг здравоохранения на уровне местного сообщества. Национальная служба здравоохранения (NHS) уделяет первоочередное внимание программам ранней выписки и ухода на дому, которые в значительной степени основаны на внутривенном введении препаратов. Кроме того, инновации в материалах для внутривенных катетеров и технологиях профилактики инфекций повышают безопасность пациентов и способствуют их широкому использованию в медицинских учреждениях. Спрос также растет со стороны домов престарелых и амбулаторных клиник, внедряющих решения для внутривенного введения для сокращения сроков госпитализации.

Обзор рынка внутривенной терапии (IV) в Германии

Ожидается, что рынок внутривенной терапии (ВВ) в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать ориентация страны на высокие стандарты медицинского обслуживания, научно-исследовательскую фармацевтическую практику и потребности стареющего населения. Больницы и клиники по всей Германии всё чаще используют ВВ терапию для лечения хронических заболеваний, восстановления после хирургических операций и нутритивной терапии. В стране также наблюдается рост использования современных многокамерных внутривенных мешков для сложных схем лечения, которые помогают минимизировать ошибки приготовления и экономят время в клиниках. Кроме того, ориентация Германии на инновации и ориентированную на пациента медицинскую помощь ускоряет внедрение интеллектуальных инфузионных систем.

Обзор рынка внутривенной терапии (IV) в Азиатско-Тихоокеанском регионе

Ожидается, что рынок внутривенной терапии (ВВ) в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено расширением доступа к здравоохранению, ростом располагаемых доходов и ростом заболеваемости, связанной с образом жизни. Стремительное развитие инфраструктуры здравоохранения в таких странах, как Китай, Индия и Япония, способствует более широкому внедрению внутривенной терапии в больницах и учреждениях по уходу на дому. Государственные программы здравоохранения, направленные на борьбу с недоеданием и охрану материнства, дополнительно стимулируют спрос. Растущее присутствие международных и местных производителей медицинских изделий также повышает доступность и доступность решений для внутривенной терапии в регионе.

Обзор рынка внутривенной терапии (IV) в Японии

Ожидается, что рынок внутривенной терапии (ВВ) в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря высокоразвитой экосистеме здравоохранения и резкому увеличению численности пожилого населения. Больницы и учреждения длительного ухода внедряют внутривенную терапию для решения проблем, связанных с возрастным дефицитом питательных веществ, хроническими заболеваниями и поддержкой онкологических пациентов. Приверженность Японии инновациям в сфере медицинских технологий приводит к внедрению высокоточных устройств для внутривенного введения, включая интеллектуальные системы для инфузий и предварительно заполненные пакеты для внутривенных инфузий, упрощающие процедуру введения. Стремление к снижению нагрузки на больницы и поддержке ухода на дому также способствует расширению рынка.

Обзор рынка внутривенных растворов в Китае

Рынок внутривенной терапии (IV) в Китае занял наибольшую долю в Азиатско-Тихоокеанском регионе в 2024 году благодаря огромному населению, быстрой урбанизации и государственным инициативам по улучшению услуг общественного здравоохранения. Внутривенная терапия широко используется в больницах и всё чаще в амбулаторных клиниках для регидратации, питания и доставки лекарств. Растущие инвестиции Китая в цифровизацию здравоохранения и автоматизацию больниц стимулируют спрос на внутривенные насосы и инфузионные системы. Более того, наличие ведущих отечественных производителей и экономически эффективные производственные мощности делают Китай ключевым игроком на региональном рынке внутривенной терапии.

Доля рынка внутривенной терапии (IV)

Отрасль внутривенной терапии (ВВ) в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Бакстер (США)

- Fresenius SE & Co. KGaA (Германия)

- ICU Medical, Inc. (США)

- Pfizer Inc. (США)

- Терумо Групп (Япония)

- Б. Браун СЕ (Германия)

- Technoflex (Франция)

- Macopharma (Франция)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.