Global Introducer Sheaths And Guidewires Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.88 Billion

USD

4.42 Billion

2025

2033

USD

2.88 Billion

USD

4.42 Billion

2025

2033

| 2026 –2033 | |

| USD 2.88 Billion | |

| USD 4.42 Billion | |

| % | |

|

Глобальный рынок интродуцирующих оболочек и гидов по типу продукта (интродуцирующие оболочки и гидов), материалу (нержавеющая сталь, нитинол, полиуретан, PTFE, силиконовые материалы и гибридные материалы), применению (администрирование медицины и администрирование жидкостей), конечному пользователю (больницы, клиники и амбулаторные центры) Отраслевые тенденции и прогноз до 2033 года

Рынок швейных покрытий и путеводителейОбзор

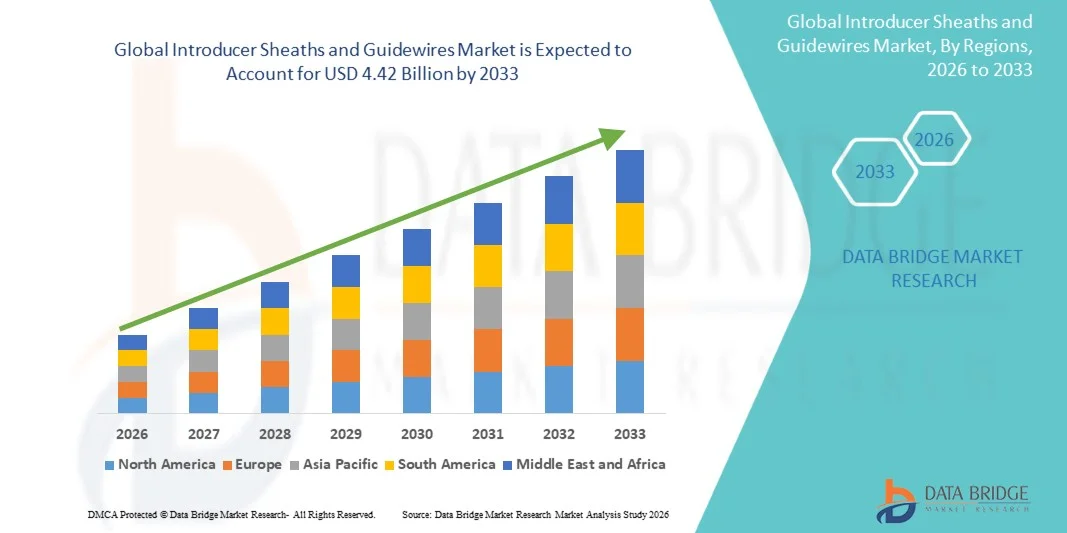

Рынок оболочек и путеводителей был оценен в2,88 млрд долларов в 2025 годуи, по прогнозам, достигнет$4,42 млрд к 2033 годуРастущий в aCAGR 5,53% с 2026 по 2033 годНа рынке наблюдается устойчивый рост, обусловленный растущей распространенностью сердечно-сосудистых и нейрососудистых расстройств, растущим спросом на минимально инвазивные процедуры и непрерывными технологическими достижениями в интервенционных устройствах.

Растущее глобальное бремя хронических заболеваний, таких как болезнь коронарных артерий, болезнь периферических артерий и инсульт, в сочетании с растущим старением населения ускоряет внедрение вводных оболочек и направляющих в больницах и лабораториях катетеризации. Медицинские работники все чаще переходят на минимально инвазивные хирургические процедуры из-за сокращения времени восстановления, снижения рисков осложнений и улучшения процедурной точности. Кроме того, достижения в гидрофильных покрытиях, технологиях управляемых проводов и системах введения, совместимых с визуализацией, повышают процессуальную эффективность и поддерживают более широкие применения в кардиологии, радиологии, урологии и нейрососудистых вмешательствах.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке интродуцирующих оболочек и гидов с самой большой долей дохода в 38,42% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими объемами процедур и сильным внедрением минимально инвазивных сердечно-сосудистых вмешательств.

- Сегмент Guidewires возглавил рынок с долей 57,36% в 2025 году, что обусловлено их широким использованием в сердечно-сосудистых, нейрососудистых, периферических сосудистых и урологических процедурах.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 6,4% с 2026 по 2033 год, чему способствуют расширение доступа к здравоохранению, рост распространенности сердечно-сосудистых заболеваний и увеличение инвестиций в интервенционную помощь в Китае, Индии и Японии.

- Интродуцирующие оболочки являются наиболее быстро растущим типом продукта, прогнозируемым для регистрации CAGR в 6,2%, что отражает всплеск спроса на более безопасный доступ к сосудам и улучшенную процедурную поддержку во время минимально инвазивных вмешательств.

- Сегмент нержавеющей стали доминировал в категории материалов с долей выручки 34,82% в 2025 году, во главе с его превосходной прочностью, долговечностью и широким использованием в обычном производстве проводов.

- На администрирование медицины приходилось 63,58% рынка, что было предпочтительнее из-за растущего использования катетерных систем с проволокой в сердечно-сосудистой, онкологии и интервенционной радиологии.

- Сегмент «Администрирование жидкостей» является самой быстрорастущей категорией приложений с CAGR 5,9%, что обусловлено растущим спросом на безопасные системы сосудистого доступа в неотложной помощи, критической помощи и хирургических приложениях.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $2,88 млрд

- Ожидаемая рыночная стоимость (2033): $4,42 млрд

- Прогноз CAGR (2026–2033): 5,53%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок швейных покрытий и путеводителейСегментация

|

Атрибуты |

Оригинальное название: Sheaths and Guidewires KeyОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Boston Scientific Corporation(США) •Медтроник(Ирландия) •Эбботт(США) •Компания Teleflex Incorporated(США) •Terumo Corporation(Япония) B. Braun SE (Германия) • Кук (США) Кардинальное здоровье (США) Stryker Corporation (США) Johnson & Johnson Services, Inc. (США) Integer Holdings Corporation (США) Merit Medical Systems, Inc. (США) Penumbra, Inc. (США) Asahi Intecc Co., Ltd. (Япония) Лепу медицинские технологии (Китай) Biotronik SE & Co. KG (Германия) Oscor Inc. (США) Meril Life Sciences Pvt. Ltd. (Индия) AngioDynamics, Inc. (США) Well Lead Medical Co., Ltd. (Китай) |

|

Рыночные возможности |

• Расширение применения минимально инвазивных сердечно-сосудистых и нейрососудистых процедур · Рост инвестиций в здравоохранение в странах с развивающейся экономикой • Расширение интеграции гидрофильных покрытий и технологий, совместимых с изображениями |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Производитель оболочек и направляющих рыночных тенденций

Тенденция: рост принятия минимально инвазивных интервенционных процедур

Больницы и специализированные центры по уходу все чаще используют передовые вводные оболочки и направляющие для поддержки минимально инвазивных сердечно-сосудистых, нейрососудистых и периферических сосудистых процедур, которые уменьшают хирургическую травму, сокращают время восстановления и улучшают процедурную точность. Растущее предпочтение интервенций на основе катетера побуждает производителей разрабатывать гидрофильные провода, управляемые навигационные системы и устойчивые к изломам технологии оболочки, которые повышают контроль врача и процедурную эффективность. Кроме того, совместимые с изображениями материалы и улучшенные возможности реагирования на крутящий момент обеспечивают более безопасную навигацию по сложным анатомиям во время интервенционных процедур с высоким риском.

Например, в феврале 2024 года Terumo Corporation расширила свой портфель интервенционных систем с помощью передовых технологий проволоки, предназначенных для улучшения навигации и процедурной точности во время сложных сердечно-сосудистых вмешательств.

Производитель оболочек и направляющих динамики рынка

Ключевой фактор рынка: увеличение распространенности сердечно-сосудистых и нейрососудистых заболеваний

Растущее глобальное бремя сердечно-сосудистых заболеваний, инсульта и расстройств периферических артерий значительно увеличило спрос на вводные оболочки и провода, используемые в минимально инвазивных диагностических и терапевтических процедурах. Медицинские работники все чаще полагаются на передовые интервенционные устройства для выполнения ангиопластики, катетеризации, тромбэктомии и структурных сердечных процедур с улучшенной точностью и более низкими рисками осложнений. Растущее пожилое население, малоподвижный образ жизни и увеличение заболеваемости диабетом и гипертонией еще больше ускоряют объемы процедур и поддерживают постоянный спрос на высокоэффективные технологии сосудистого доступа в больницах и лабораториях катетеризации по всему миру.

Например, в январе 2024 года Бостонская научная корпорация представила усовершенствованные интервенционные направляющие решения, направленные на улучшение поддержки и маневренности при сложных коронарных и периферических процедурах.

Ключевые ограничения/вызовы: высокая стоимость и нормативная сложность современных интервенционных устройств

Основным сдерживающим фактором на рынке швейных покрытий и направляющих устройств является высокая стоимость разработки и закупок, связанная с технологически продвинутыми интервенционными устройствами и системами со специальным покрытием. Производители должны соблюдать строгие нормативные стандарты, связанные с безопасностью материалов, биосовместимостью, стерильностью и клиническими показателями, прежде чем получать одобрение продукции на основных рынках здравоохранения. Кроме того, больницы и амбулаторные хирургические центры часто сталкиваются с бюджетными ограничениями, связанными с принятием премиальных технологий проводов и одноразовых систем сосудистого доступа, особенно в ценочувствительных и развивающихся медицинских средах, где поддержка возмещения остается ограниченной.

Например, в марте 2024 года компания Medtronic plc обратила внимание на увеличение инвестиций в регулирование и соблюдение нормативных требований, связанных с развитием сосудистых платформ следующего поколения и интервенционных продуктов.

Ключевые возможности рынка: расширение передовых нейрососудистых и периферических вмешательств

Растущее внедрение передовых нейрососудистых и периферических сосудистых процедур открывает значительные возможности для производителей оболочек для введения и направляющих с улучшенными возможностями навигации и гибкости. Увеличение инвестиций в инфраструктуру лечения инсульта, управление заболеваниями периферических артерий и визуальные вмешательства стимулируют спрос на специализированные системы проводов, способные перемещаться по очень сложным сосудистым анатомиям. Кроме того, текущие инновации в гидрофильных покрытиях, управляемости и совместимости с микрокатетерами позволяют разрабатывать интервенционные решения следующего поколения, адаптированные для прецизионной минимально инвазивной терапии на развивающихся и развитых рынках здравоохранения.

Например, в мае 2024 года Stryker Corporation расширила свой портфель нейрососудистых продуктов с помощью передовых технологий доступа, предназначенных для поддержки минимально инвазивных процедур лечения инсульта и аневризмы.

Сфера охвата рынка обложек и путеводителей

Рынок вводных оболочек и направляющих сегментирован на основе типа продукта, материала, приложения и конечного пользователя.

- Тип продукта

Исходя из типа продукта, рынок интродуцирующих оболочек и путеводителей сегментирован на вводные оболочки и путеводители. Сегмент Guidewires доминировал на рынке с долей 57,36% в 2025 году, что обусловлено их широким использованием в сердечно-сосудистых, нейрососудистых, периферических сосудистых и урологических процедурах. Руководящие провода являются важными компонентами в минимально инвазивных вмешательствах, обеспечивая точную навигацию катетера по сложным анатомическим путям. Непрерывные достижения в гидрофильных покрытиях, управлении крутящим моментом и управляемости значительно повышают процедурную эффективность и контроль врача. Растущая распространенность сердечно-сосудистых заболеваний и растущий спрос на процедуры ангиопластики и катетеризации еще больше ускоряют принятие. Больницы и лаборатории катетеризации в значительной степени полагаются на передовые системы проводов для сложных интервенционных процедур. Сегмент также выигрывает от растущих технологических инноваций и увеличения объемов процедур во всем мире.

Сегмент Introducer Sheaths, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 6,2% с 2026 по 2033 год, что обусловлено растущим спросом на более безопасный доступ к сосудам и улучшенной процедурной поддержкой во время минимально инвазивных вмешательств. Эти устройства помогают облегчить плавное введение катетера, минимизируя травму сосуда и уменьшая процедурные осложнения. Растущее внедрение операций с визуальным управлением и интервенционных радиологических процедур поддерживает сильный рост сегмента. Технологические достижения, такие как управляемые оболочки, гемостатические клапаны и резистентные к изломам материалы, улучшают клинические результаты и удобство врача. Растущие инвестиции в нейрососудистые и структурные сердечные процедуры также увеличивают спрос на передовые системы введения. Расширение инфраструктуры здравоохранения и повышение осведомленности о минимально инвазивных подходах к лечению продолжают поддерживать долгосрочные возможности роста.

- По материалам

На основе материала рынок швейных покрытий и направляющих сегментируется на нержавеющую сталь, нитинол, полиуретан, PTFE, материалы на основе силикона и гибридные материалы. Сегмент нержавеющей стали доминировал на рынке с долей 34,82% в 2025 году благодаря своей превосходной прочности, долговечности и широкому использованию в обычном производстве проволоки. Материалы из нержавеющей стали обеспечивают отличную продаваемость и передачу крутящего момента, что делает их очень подходящими для обычных сердечно-сосудистых и периферических вмешательств. Их экономическая эффективность и установленная клиническая надежность продолжают поддерживать широкое внедрение в медицинских учреждениях по всему миру. Эти материалы широко используются в стандартных интервенционных процедурах, требующих высокой механической стабильности и постоянной производительности. Производители также получают выгоду от зрелых технологий производства и более низких затрат на сырье, связанных с продуктами из нержавеющей стали. Сегмент поддерживает высокий спрос благодаря широкому спектру применения и давнему клиническому признанию.

Ожидается, что в сегменте Nitinol будет наблюдаться самый быстрый рост CAGR на 6,1% с 2026 по 2033 год, что обусловлено растущим спросом на гибкие, устойчивые к изломам и интервенционные устройства с памятью формы. Нитиноловые провода и системы введения предлагают превосходные навигационные возможности в сложных сосудистых анатомиях по сравнению с традиционными материалами. Растущее внедрение малоинвазивных нейрососудистых и периферических сосудистых процедур значительно ускоряет спрос на продукты из нитинола. Эти материалы обеспечивают повышенную долговечность, улучшенную безопасность пациентов и лучшую эффективность процедур во время сложных вмешательств. Непрерывные инновации в технологии легирования и покрытия еще больше укрепляют их клинические характеристики. Растущее предпочтение врачей высокоманевренным и атравматическим устройствам также способствует быстрому расширению сегмента во всем мире.

- С помощью приложения

На основе применения рынок вводных оболочек и путеводителей сегментирован на введение лекарств и введение жидкостей. Сегмент «Администрация медицины» доминировал на рынке с долей 63,58% в 2025 году из-за растущего использования катетерных систем с проводами в сердечно-сосудистых, онкологических и интервенционных радиологических методах лечения. Эти устройства обеспечивают точную доставку терапевтических агентов, материалов для эмболизации и минимально инвазивных решений для лечения непосредственно в целевые анатомические местоположения. Растущая распространенность хронических заболеваний и растущие объемы процедур стимулируют высокий спрос на технологии точного сосудистого доступа. Медицинские работники все чаще предпочитают минимально инвазивные методы введения лекарств, потому что они уменьшают осложнения, улучшают результаты лечения и сокращают пребывание в больнице. Технологические достижения в области совместимости катетеров и систем сосудистой навигации также улучшают показатели успеха процедур. Сегмент продолжает извлекать выгоду из расширения интервенционной инфраструктуры здравоохранения во всем мире.

Сегмент «Администрирование жидкостей», по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 5,9% с 2026 по 2033 год, чему будет способствовать растущий спрос на безопасные системы сосудистого доступа в неотложной помощи, критической помощи и хирургических приложениях. Интродуцирующие оболочки и провода все чаще используются для эффективного управления жидкостью во время сложных медицинских процедур и интенсивной терапии. Растущие показатели госпитализации и расширение хирургических объемов способствуют более широкому использованию передовых технологий сосудистого доступа. Медицинские учреждения также делают акцент на профилактике инфекций и процедурной безопасности, поддерживая спрос на улучшенные конструкции оболочки и биосовместимые материалы. Растущее внедрение минимально инвазивных процедур на развивающихся рынках здравоохранения еще больше ускоряет рост сегмента. Непрерывные инновации в продуктах, ориентированные на простоту вставки и снижение травматизма судна, укрепляют будущее расширение рынка.

- Конечный пользователь

На основе конечного пользователя рынок оболочек и путеводителей подразделяется на больницы, клиники и амбулаторные центры. Сегмент госпиталей доминировал на рынке с долей 61,24% в 2025 году, что обусловлено высоким притоком пациентов, развитой интервенционной инфраструктурой и увеличением объемов минимально инвазивных процедур. Больницы выполняют большое количество сердечно-сосудистых, нейрососудистых и периферических сосудистых вмешательств, которые требуют сложных технологий проволоки и оболочки введения. Наличие квалифицированных специалистов, лабораторий катетеризации и передовых систем визуализации также поддерживает сильное доминирование сегмента. Увеличение инвестиций в хирургическую модернизацию и интервенционную кардиологию ускоряет внедрение технологически совершенных устройств сосудистого доступа. Больницы также получают выгоду от благоприятных структур возмещения и более высоких покупательских возможностей для премиальных интервенционных продуктов. Сегмент продолжает лидировать из-за растущей процедурной сложности и растущего спроса на точные методы лечения во всем мире.

Ожидается, что сегмент амбулаторных центров продемонстрирует самый быстрый рост на уровне CAGR 6,4% с 2026 по 2033 год, что обусловлено растущим предпочтением амбулаторных минимально инвазивных процедур и экономически эффективных лечебных сред. Эти центры предлагают более короткое пребывание пациентов, снижение расходов на здравоохранение и более быстрый процедурный оборот по сравнению с традиционными больничными условиями. Растущие достижения в портативных системах визуализации и компактных интервенционных технологиях позволяют проводить больше процедур в амбулаторных условиях. Растущий спрос на операции в тот же день и амбулаторные сосудистые вмешательства значительно поддерживает расширение сегмента. Системы здравоохранения также все больше сосредотачиваются на снижении бремени больниц и повышении процедурной эффективности посредством децентрализованных моделей ухода. Расширение доступности здравоохранения и растущее предпочтение пациентов удобным вариантам лечения продолжают создавать сильные возможности для роста амбулаторных центров по всему миру.

Региональный анализ рынка обложек и путеводителей

Северная Америка доминировала на рынке интродуцирующих оболочек и гидов с самой большой долей дохода в 38,42% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими объемами процедур и сильным внедрением минимально инвазивных сердечно-сосудистых вмешательств. Регион также выигрывает от растущей распространенности сердечно-сосудистых и нейрососудистых расстройств, благоприятной политики возмещения и быстрого внедрения технологически передовых устройств сосудистого доступа в больницах и лабораториях катетеризации. Увеличение инвестиций в интервенционную кардиологию, растущий спрос на высокоточные процедуры и постоянные инновации в гидрофильных покрытиях и технологиях управляемых проводов продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский производитель ножек и путеводителей Market Insight

Американский рынок вводных оболочек и проводов демонстрирует сильный рост из-за увеличения объемов минимально инвазивных сердечно-сосудистых и нейрососудистых процедур, увеличения распространенности хронических заболеваний и быстрого внедрения передовых интервенционных технологий. Высокоразвитая инфраструктура здравоохранения страны, наряду с сильным присутствием ведущих производителей медицинских устройств и лабораторий катетеризации, стимулирует спрос в больницах и специализированных медицинских центрах. Кроме того, растущий акцент на высокоточных вмешательствах, благоприятных механизмах возмещения и постоянных инновациях в гидрофильных покрытиях и управляемых системах проводов ускоряет расширение рынка в Соединенных Штатах.

Европейский производитель ножек и путеводителей Market Insight

Европейский рынок вводных оболочек и проводов остается основным источником глобальных доходов, что обусловлено сильной инфраструктурой здравоохранения, технологическими инновациями и растущим спросом на минимально инвазивные интервенционные процедуры. Широкое внедрение передовых устройств сосудистого доступа в кардиологии, радиологии и нейрососудистых приложениях поддерживает расширение рынка по всему региону. Увеличение инвестиций в технологии интервенционного здравоохранения в сочетании с растущим пожилым населением и растущей распространенностью сердечно-сосудистых заболеваний продолжают способствовать внедрению новых оболочек и направляющих по всей Европе.

Британский интродуктор Sheaths and Guidewires Market Insight

Британский рынок вводных оболочек и проводов переживает устойчивый рост, поддерживаемый растущим внедрением минимально инвазивных хирургических процедур, ростом бремени сердечно-сосудистых заболеваний и растущими инвестициями в передовые технологии здравоохранения. Растущий спрос на высокоточные устройства сосудистого доступа и визуальные вмешательства вносит значительный вклад в расширение рынка. Кроме того, достижения в технологиях покрытия проводов, управляемых катетерных системах и процедурах интервенционной радиологии повышают эффективность процедур и результаты лечения пациентов, позиционируя Великобританию как важный рынок для интервенционных медицинских устройств.

Немецкий производитель ножек и путеводителей Market Insight

Рынок вводных оболочек и проводов в Германии неуклонно расширяется благодаря передовой системе здравоохранения страны, сильному сектору медицинских технологий и растущему внедрению интервенционных устройств следующего поколения. Больницы и специализированные клиники все чаще используют передовые провода и системы введения для сердечно-сосудистых, периферических сосудистых и нейрососудистых процедур. Непрерывные достижения в области минимально инвазивных хирургических технологий, гидрофильных покрытий и устройств, совместимых с изображениями, наряду с сильным акцентом на инновации в области здравоохранения и безопасность пациентов, способствуют дальнейшему росту рынка в Германии.

Азиатско-тихоокеанский производитель оболочек и путеводителей Market Insight

Ожидается, что рынок вводных оболочек и путеводителей в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению инфраструктуры здравоохранения, росту распространенности сердечно-сосудистых заболеваний и увеличению инвестиций в минимально инвазивные возможности лечения в таких странах, как Китай, Индия и Япония. Растущая осведомленность о ранней диагностике заболеваний, растущее внедрение передовых интервенционных технологий и растущий спрос на экономически эффективные решения для сосудистого доступа поддерживают расширение регионального рынка. Кроме того, растущее присутствие производственных мощностей медицинского оборудования и улучшение доступности здравоохранения ускоряют внедрение в больницах и специализированных центрах по уходу.

Японский производитель ножек и путеводителей Market Insight

Японский рынок вводных оболочек и проводов демонстрирует устойчивый рост благодаря растущим инвестициям в передовые технологии интервенционного здравоохранения, увеличению стареющего населения и растущему спросу на минимально инвазивные сердечно-сосудистые процедуры. Больницы и научно-исследовательские учреждения все чаще используют высокоэффективные направляющие и вводные системы для точного диагностического и терапевтического применения. Кроме того, постоянные достижения в области сосудистых навигационных технологий и сильный акцент страны на высококачественные стандарты здравоохранения и безопасности пациентов также способствуют росту рынка.

Китайский производитель ножек и путеводителей Market Insight

Китайский рынок оболочек и направляющих быстро растет, что обусловлено расширением инфраструктуры здравоохранения, увеличением распространенности сердечно-сосудистых заболеваний и растущим вниманием правительства к улучшению доступа к передовым методам лечения. Растущее внедрение минимально инвазивных процедур в больницах и специализированных центрах значительно повышает спрос на передовые устройства сосудистого доступа. Кроме того, растущие инвестиции в производство медицинских изделий, повышение осведомленности о раннем интервенционном лечении и быстрые технологические достижения позиционируют Китай как один из самых быстрорастущих рынков для вводных оболочек и направляющих во всем мире.

Доля рынка оболочек и путеводителей

Индустрия вводных оболочек и проводов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Бостонская научная корпорация (США)

- Medtronic (Ирландия)

- Эбботт (США)

- Teleflex Incorporated (США)

- Terumo Corporation (Япония)

- Braun SE (Германия)

- Кук (США)

- Кардинальное здоровье (США)

- Stryker Corporation (США)

- Johnson & Johnson Services, Inc. (США)

- Integer Holdings Corporation (США)

- Merit Medical Systems, Inc. (США)

- Penumbra, Inc. (США)

- Asahi Intecc Co., Ltd (Япония)

- Лепу медицинские технологии (Китай)

- Biotronik SE & Co. KG (Германия)

- Oscor Inc. (США)

- Meril Life Sciences Pvt. Ltd. (Индия)

- AngioDynamics, Inc. (США)

- Well Lead Medical Co., Ltd. (Китай)

Последние разработки на рынке интродуцирующих оболочек и гидов

- В декабре 2025 года компания Atraverse Medical получила разрешение FDA 510(k) для своей полностью интегрированной системы транссептального доступа HOTWIRETM, сочетающей в себе HOTWIRE RF Guidewire и RF Generator для процедур доступа к левому сердцу. Система предназначена для повышения эффективности процедурных рабочих процессов, улучшения контроля во время транссептального доступа и поддержки совместимости с несколькими системами оболочки. Эта веха подчеркивает продолжающиеся достижения в электрофизиологии с поддержкой проводов и структурных вмешательствах в сердце.

- В октябре 2025 года Medtronic plc объявила о запуске StediTM Extra Support Guidewire, разработанного для повышения стабильности и предсказуемости во время процедур замены транскатетерного аортального клапана (TAVR). Проводник совместим с коммерчески доступными системами TAVR и предназначен для улучшения производительности развертывания клапанов для пациентов с тяжелым стенозом аорты. Этот запуск отражает растущие инновации в технологиях направляющих проводов для структурных сердечных вмешательств.

- В сентябре 2025 года BrosMed Medical объявила об одобрении CE MDR для своей Руководящей оболочки PregardeTM, предназначенной для периферической диагностики и интервенционных процедур. Оболочка имеет гидрофильное покрытие, усиленную трехслойную структуру и технологию радиопрозрачных маркеров для улучшения навигации, поддержки и процедурной безопасности. Одобрение усиливает расширение компании на европейском рынке интервенционных сосудистых устройств.

- В августе 2025 года Merit Medical Systems объявила о коммерческом запуске в США своего интродуктора гидрофильной оболочки Prelude WaveTM с технологией SnapFixTM, предназначенного для улучшения процедур радиального доступа за счет снижения рисков артериального спазма и окклюзии. Новая оболочка представляет улучшенную смазку, сопротивление изломам и эффективность защиты для повышения процедурной эффективности и комфорта пациента во время сердечно-сосудистых вмешательств. Эта разработка подчеркивает растущее внимание к передовым технологиям сосудистого доступа в минимально инвазивных процедурах.

- В июле 2025 года Stryker Corporation объявила о запуске системы тромбэктомии InThrill® следующего поколения через свое подразделение Inari Medical. Система включает в себя усовершенствованную оболочку InThrill и сверхпроводящий катетер тромбэктомии, предназначенный для небольших сосудов и артериовенозных процедур тромбэктомии доступа. Разработка укрепляет портфель сосудистых вмешательств Stryker и демонстрирует растущие инновации в технологиях тромбэктомии с поддержкой оболочки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.