Global Ion Implantation Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.42 Billion

USD

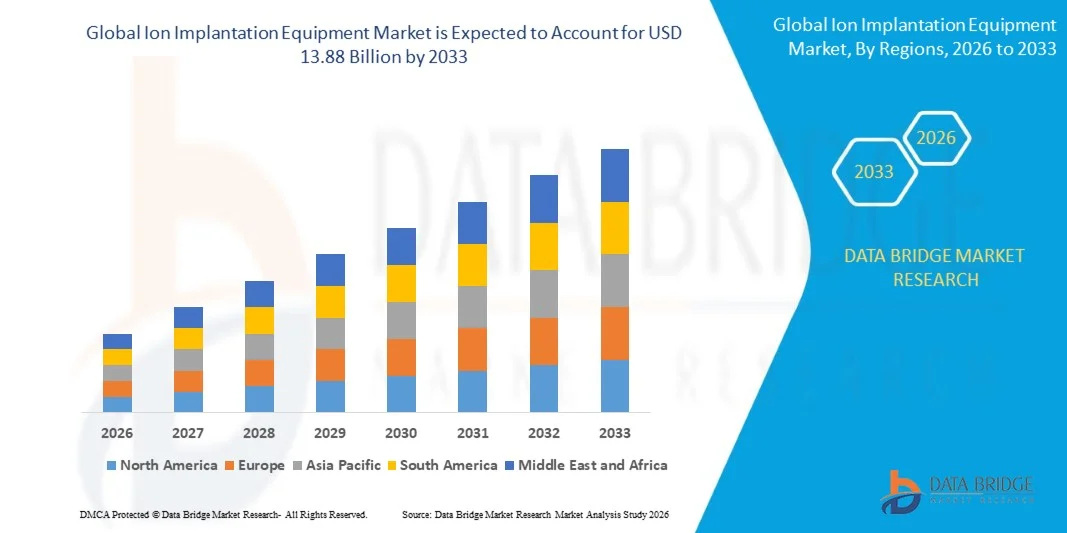

13.88 Billion

2025

2033

USD

7.42 Billion

USD

13.88 Billion

2025

2033

| 2026 –2033 | |

| USD 7.42 Billion | |

| USD 13.88 Billion | |

| % | |

|

Сегментация рынка оборудования для имплантации ионов по типу (имплантаторы высокого тока, имплантаты среднего тока, имплантаты высокой энергии, другие), размер пластины (200 мм, 300 мм, другие), применение (логические устройства, устройства памяти, полупроводники питания, MEMS, полупроводники соединений, другие), конечный пользователь (производители интегрированных устройств (IDM), литейные заводы, компании OSAT, исследовательские институты), вертикаль промышленности (потребительская электроника, автомобильная электроника, телекоммуникации, промышленная электроника, электроника здравоохранения, другие) - отраслевые тенденции и прогноз до 2033 года

Ионное имплантационное оборудованиеРазмер рынка

- Объем мирового рынка оборудования для имплантации ионов был оценен7,42 млрд долларов в 2025 годуОжидается, что он достигнет$13,88 млрд к 2033 году, вCAGR 8,2%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен увеличением производства полупроводниковых пластин, растущим спросом на передовые логические и микросхемы памяти, быстрым внедрением процессоров ИИ и растущими инвестициями в производство полупроводников по всему миру.

- Кроме того, растущий переход к меньшим технологическим узлам, расширение спроса на полупроводники для электромобилей и растущая потребность в технологиях точного допинга в передовом производстве полупроводников позиционируют оборудование для ионной имплантации в качестве важной технологии в процессах изготовления пластин, тем самым значительно ускоряя общий рост рынка.

Ионное имплантационное оборудованиеАнализ рынка

- Оборудование для имплантации ионов, которое используется для введения допантов в полупроводниковые пластины с высокой точностью и контролем, стало важным компонентом в производстве полупроводников из-за увеличения миниатюризации и сложности интегральных схем.

- Растущий спрос на оборудование для ионной имплантации в первую очередь обусловлен быстрым ростом передовых полупроводниковых узлов, увеличением производства чипов ИИ, устройств памяти и силовых полупроводников, а также растущим развертыванием электромобилей, инфраструктуры 5G и центров обработки данных во всем мире.

- Азиатско-Тихоокеанский регион доминировал на рынке оборудования для имплантации ионов с самой большой долей выручки в 48,6% в 2025 году, чему способствовали сильные экосистемы производства полупроводников, расширение мощностей по производству пластин и крупномасштабные инвестиции в производство полупроводников в Китае, Тайване, Южной Корее и Японии.

- Ожидается, что в Северной Америке в течение прогнозируемого периода ожидается существенный CAGR в 9,1% из-за увеличения инвестиций в отечественное производство полупроводников, повышения государственных стимулов для локализации полупроводников и расширения передовых производственных мощностей по производству чипов.

- Сегмент современных имплантеров доминировал на рынке с долей рынка 39,8% в 2025 году, что обусловлено их критической ролью в производстве полупроводников большого объема и передовых приложениях для обработки пластин.

Сфера охвата иИонное имплантационное оборудованиеСегментация рынка

|

Атрибуты |

Ионное имплантационное оборудованиеКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка ионного имплантационного оборудования

«Растущее внедрение передовых полупроводниковых узлов и чипов ИИ»

- Значительной и ускоряющейся тенденцией на мировом рынке оборудования для имплантации ионов является растущее внедрение передовых полупроводниковых узлов и полупроводниковых архитектур на основе ИИ, требующих сверхточных технологий допинга и обработки пластин.

- Например, производители полупроводников все чаще развертывают передовые системы ионной имплантации для памяти FinFET, GAAFET, 3D NAND и производства силовых полупроводников для повышения производительности транзисторов и надежности устройств.

- Технологические достижения в системах ионной имплантации, включая управление процессом с поддержкой ИИ, автоматизированный мониторинг луча и высокопроизводительные системы обработки пластин, улучшают точность имплантации, производительность и операционную эффективность

- Растущий переход на 300-мм обработку пластин и передовые технологии упаковки поддерживает спрос на оборудование для ионной имплантации следующего поколения, способное обрабатывать сложные требования к производству полупроводников.

- Эта тенденция к передовому производству полупроводников и прецизионному допингу в пластинах меняет ожидания отрасли в отношении контроля процессов, оптимизации урожайности и миниатюризации устройств на предприятиях по производству полупроводников.

- Спрос на автоматизированные и энергоэффективные системы ионной имплантации быстро растет как в развитых, так и в развивающихся регионах производства полупроводников из-за увеличения инвестиций в передовые проекты расширения производства полупроводников.

- Растущее внимание к локализации цепочки поставок полупроводников и отечественным инициативам по производству чипов еще больше ускоряет внедрение оборудования для ионной имплантации во всем мире.

Динамика рынка ионного имплантационного оборудования

водитель

«Рост спроса на передовое полупроводниковое производство и силовую электронику»

- Растущий спрос на передовые полупроводниковые устройства, процессоры искусственного интеллекта, электронику электромобилей и высокопроизводительные вычислительные чипы является основным драйвером роста рынка оборудования для имплантации ионов во всем мире.

- Например, ведущие полупроводниковые литейные заводы в значительной степени инвестируют в передовые технологические узлы ниже 5 нм, где ионная имплантация играет решающую роль в формировании транзисторов и точности допинга пластин.

- Поскольку производители полупроводников больше внимания уделяют повышению плотности чипов, энергоэффективности и производительности устройств, оборудование для ионной имплантации обеспечивает необходимые допинговые возможности, необходимые для передового производства интегральных схем.

- Кроме того, растущее внедрение электромобилей, систем возобновляемой энергии, промышленной автоматизации и устройств IoT увеличивает спрос на силовые полупроводники во всем мире, тем самым ускоряя инвестиции в технологии изготовления пластин, включая системы ионной имплантации.

- Совместимость передового оборудования для ионной имплантации с высокообъемным производством полупроводников и автоматизированными фаб-средами является ключевым фактором, способствующим широкому внедрению в отрасли.

- Расширение мощностей по производству полупроводников в Азиатско-Тихоокеанском регионе, Северной Америке и Европе еще больше способствует расширению рынка.

- Государственные стимулы и программы поддержки производства полупроводников ускоряют инвестиции в передовые технологии обработки пластин во всем мире.

Сдержанность/вызов

«Интеграция высоких капиталовложений и сложных процессов»

- Проблемы, связанные с высокой стоимостью оборудования для ионной имплантации и комплексной интеграцией полупроводниковых процессов, создают значительные препятствия для расширения рынка, особенно для небольших производителей полупроводников и новых производственных мощностей.

- Например, передовые системы ионной имплантации требуют значительных капиталовложений, инфраструктуры чистых помещений, сложных систем управления балками и высоко контролируемых производственных сред, увеличивая эксплуатационные расходы и затраты на развертывание.

- Решение этих проблем с помощью автоматизации, оптимизации процессов и технологических достижений имеет решающее значение для повышения эффективности производства и снижения общей стоимости владения.

- В то время как спрос на передовое производство полупроводников продолжает расти, поддержание точности имплантации, минимизация дефектов пластин и контроль загрязнения остаются основными техническими проблемами в современном производстве полупроводников.

- Преодоление этих проблем за счет непрерывных инноваций в технологиях управления балками, системах обработки пластин и решениях для мониторинга процессов будет иметь важное значение для долгосрочного роста рынка.

- Перебои в цепочке поставок компонентов полупроводникового оборудования и сырья могут повлиять на сроки производства и доступность оборудования во всем мире.

- Строгие стандарты производства полупроводников и требования к высокоточным процессам могут еще больше повысить сложность эксплуатации и затраты на соответствие требованиям.

Объем рынка оборудования для имплантации ионов

Рынок сегментирован на основе типа, размера пластины, приложения, конечного пользователя и отраслевой вертикали.

- По типу

В зависимости от типа, мировой рынок оборудования для имплантации ионов сегментирован на имплантеры высокого тока, имплантеры среднего тока, имплантеры с высокой энергией и другие. Сегмент современных имплантеров доминировал на рынке с самой большой долей выручки в 39,8% в 2025 году, что обусловлено их критической ролью в производстве полупроводников большого объема и передовых приложениях для обработки пластин. Растущее внедрение передовых полупроводниковых узлов и растущий спрос на память и логические устройства поддерживают высокий спрос на системы ионной имплантации с высоким током. Их способность обеспечивать высокую пропускную способность и точный контроль допанта еще больше усиливает доминирование сегмента.

Ожидается, что сегмент высокоэнергетических имплантеров будет наблюдать самый быстрый рост в течение прогнозируемого периода, чему способствует растущий спрос на передовые силовые полупроводники, автомобильную электронику и высоковольтные полупроводниковые приложения.

- По размерам Wafer

Исходя из размера пластины, рынок сегментирован на 200 мм, 300 мм и другие. На 300-мм сегмент приходится наибольшая доля выручки на рынке в 69,1% в 2025 году, что обусловлено увеличением использования 300-мм пластин в передовых полупроводниковых производственных объектах из-за более высокой эффективности производства и снижения производственных затрат на чип. Расширение литейных производств большого объема и передовых мощностей по производству микросхем памяти еще больше поддерживает доминирование сегмента.

Ожидается, что в других сегментах будет зарегистрирован самый быстрый рост за прогнозируемый период благодаря растущему развитию технологий сложных полупроводников и специализированных полупроводниковых приложений, требующих индивидуальных решений для обработки пластин.

- С помощью приложения

На основе применения рынок оборудования для имплантации ионов сегментирован на логические устройства, устройства памяти, силовые полупроводники, MEMS, составные полупроводники и другие. Сегмент логических устройств доминировал на рынке с долей 44,3% в 2025 году, что обусловлено растущим глобальным спросом на процессоры ИИ, процессоры, графические процессоры и передовые вычислительные чипы. Оборудование для ионной имплантации широко используется в процессах формирования транзисторов и полупроводникового допинга для передового производства логических чипов.

Ожидается, что сегмент силовых полупроводников станет свидетелем самого быстрого роста в течение прогнозируемого периода, чему будет способствовать растущее внедрение электромобилей, систем возобновляемой энергии, промышленной автоматизации и энергоэффективных энергетических устройств.

- Конечный пользователь

На базе конечного пользователя рынок сегментирован на производителей интегрированных устройств (IDM), литейные предприятия, компании OSAT и научно-исследовательские институты. Сегмент литейных заводов доминировал на рынке в 2025 году с долей 46,2%, чему способствовали увеличение инвестиций в крупномасштабные заводы по производству полупроводников и рост аутсорсинга производства чипов во всем мире.

Ожидается, что в сегменте компаний OSAT будет наблюдаться самый быстрый рост в течение прогнозируемого периода из-за растущего спроса на передовые услуги по упаковке и тестированию полупроводников.

- Вертикальная промышленность

На основе отраслевой вертикали рынок сегментирован на потребительскую электронику, автомобильную электронику, телекоммуникации, промышленную электронику, медицинскую электронику и другие. Сегмент потребительской электроники доминировал на рынке с самой большой долей доходов в 2025 году из-за увеличения производства смартфонов, ноутбуков, игровых устройств и носимой электроники во всем мире.

Ожидается, что в сегменте автомобильной электроники будет наблюдаться самый быстрый рост в течение прогнозируемого периода за счет увеличения содержания полупроводников в электромобилях, системах ADAS, информационно-развлекательных системах и технологиях автономного вождения.

Региональный анализ рынка ионного имплантационного оборудования

- Азиатско-Тихоокеанский регион доминировал на рынке оборудования для имплантации ионов с самой большой долей выручки в 48,6% в 2025 году, чему способствовали сильные экосистемы производства полупроводников, увеличение инвестиций в проекты по расширению литейного производства и растущее внедрение передовых технологий производства полупроводников в Китае, Тайване, Южной Корее и Японии.

- Производители и предприятия по производству полупроводников в регионе уделяют значительное внимание производству чипов большого объема, точности процессов и передовому производству узлов, что приводит к широкому внедрению оборудования для ионной имплантации на заводах по производству пластин.

- Эта сильная рыночная позиция дополнительно поддерживается растущими правительственными инициативами, способствующими самодостаточности полупроводников, расширению производственных мощностей чипов искусственного интеллекта и присутствию ведущих производителей полупроводников в регионе.

Американский рынок оборудования для имплантации ионов Insight

Рынок оборудования для имплантации ионов в США занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовали увеличение инвестиций в отечественное производство полупроводников и растущий спрос на процессоры ИИ, автомобильные чипы и передовые технологии упаковки. Программы государственной поддержки, поощряющие локализацию производства полупроводников и расширение передовых мощностей по производству пластин, продолжают поддерживать устойчивый рост рынка.

Европейский рынок оборудования для имплантации ионов Insight

По прогнозам, рынок оборудования для имплантации ионов в Европе будет расширяться на устойчивой основе в течение прогнозируемого периода, в основном за счет увеличения инвестиций в производство полупроводников и растущего внимания к снижению зависимости от импортных цепочек поставок полупроводников. Растущее внедрение автомобильных полупроводников и промышленной электроники способствует дальнейшему расширению рынка.

Германия Ion Implantation Equipment Market Insight

Ожидается, что в течение прогнозируемого периода рынок оборудования для имплантации ионов в Германии будет расширяться на значительном CAGR, что обусловлено сильными возможностями промышленной автоматизации, спросом на автомобильные полупроводники и увеличением инвестиций в исследования и разработки полупроводников и передовые производственные технологии.

Азиатско-Тихоокеанский рынок оборудования для имплантации ионов

Рынок оборудования для имплантации ионов в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено быстрым расширением заводов по производству полупроводников, увеличением производства чипов искусственного интеллекта и памяти и сильной государственной поддержкой инициатив по производству полупроводников.

Японский рынок оборудования для имплантации ионов Insight

Японский рынок оборудования для имплантации ионов набирает обороты благодаря увеличению инвестиций в передовые технологии полупроводникового оборудования и сильному присутствию крупных производителей полупроводникового оборудования. Ориентация страны на точное проектирование и передовые технологии обработки пластин продолжает стимулировать рост рынка.

Индия Ion Implantation Equipment Market Insight

Рынок оборудования для имплантации ионов в Индии составил значительную долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, что связано с увеличением инициатив по производству полупроводников, расширением производственной деятельности в области электроники и государственной поддержкой развития отечественной полупроводниковой экосистемы. Растущие инвестиции в производство чипов и упаковочные мощности способствуют долгосрочному росту рынка в стране.

Доля рынка ионного имплантационного оборудования

TheИонное имплантационное оборудованиеОтрасль в первую очередь возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Applied Materials, Inc. (США)

- Axcelis Technologies, Inc. (США)

- Nissin Ion Equipment Co., Ltd. (Япония)

- ULVAC, Inc. (Япония)

- Sumitomo Heavy Industries Ion Technology Co., Ltd.

- Tokyo Electron Limited (Япония)

- Canon Anelva Corporation (Япония)

- Lam Research Corporation (США)

- Hitachi High Tech Corporation (Япония)

- Plasma-Therm LLC (США)

- Veeco Instruments Inc. (США)

- Ion Beam Services (Франция)

- SCREEN Holdings Co., Ltd. (Япония)

Каковы последние события на мировом рынке оборудования для имплантации ионов

- В декабре 2025 года компания Axcelis Technologies, Inc. представила передовые системы ионной имплантации, оптимизированные для процессоров ИИ и передовых логических полупроводниковых производственных приложений, уделяя особое внимание повышению точности и производительности имплантации.

- В октябре 2025 года Applied Materials, Inc. расширила свой портфель полупроводникового технологического оборудования с улучшенными решениями для ионной имплантации, предназначенными для передовых приложений памяти и силовых полупроводников.

- В августе 2025 года Nissin Ion Equipment Co., Ltd. объявила о передовых технологиях высокоэнергетической ионной имплантации, направленных на улучшение управления процессом и однородности пластин в передовом производстве полупроводников.

- В июне 2025 года ULVAC, Inc. укрепила свой портфель полупроводникового оборудования за счет разработки автоматизированных систем ионной имплантации, оптимизированных для сред производства полупроводников следующего поколения.

- В марте 2024 года Sumitomo Heavy Industries Ion Technology Co., Ltd. представила передовые технологии процесса имплантации, направленные на улучшение снижения дефектов, стабильности луча и операционной эффективности на предприятиях по производству полупроводников.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.