Global Iot Connectivity Market

Размер рынка в млрд долларов США

CAGR :

%

USD

663.38 Billion

USD

2,295.57 Billion

2024

2032

USD

663.38 Billion

USD

2,295.57 Billion

2024

2032

| 2025 –2032 | |

| USD 663.38 Billion | |

| USD 2,295.57 Billion | |

| % | |

|

Сегментация глобального рынка подключений к Интернету вещей (IoT) по компонентам (платформы, решения и сервисы), развертыванию (локально и в облаке), подключению (ZigBee, Wi-Fi, Bluetooth, Z-Wave и другие), конечному использованию (бытовая электроника, носимые устройства, автомобилестроение и транспорт, бизнес-финансирование, здравоохранение, розничная торговля, автоматизация зданий, нефть и газ, сельское хозяйство, аэрокосмическая и оборонная промышленность и другие) — отраслевые тенденции и прогноз до 2032 года

Размер глобального рынка подключения к Интернету вещей (IoT)

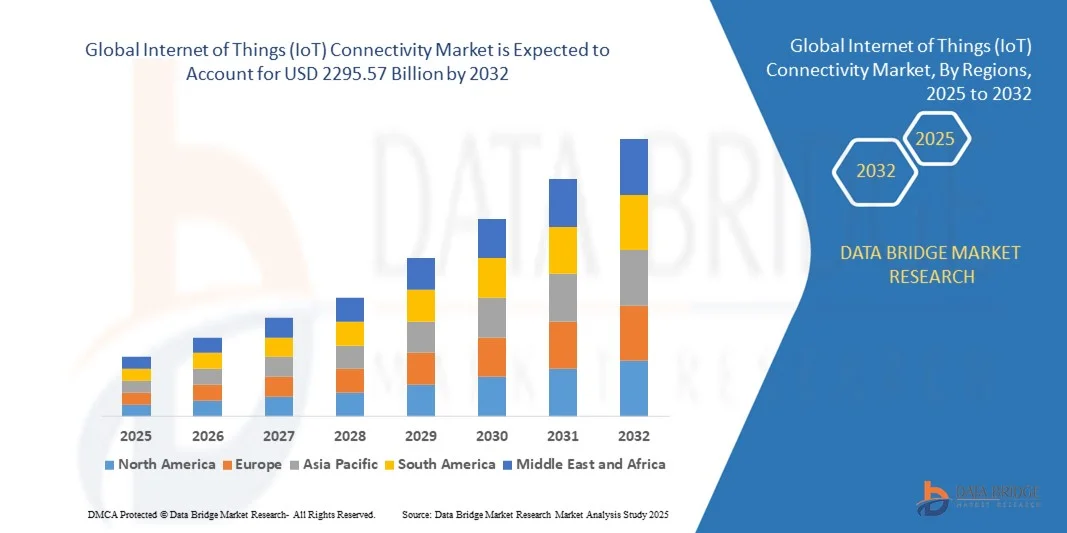

- Глобальный рынок подключений к Интернету вещей (IoT) в 2024 году оценивался в 663,38 млрд долларов США и, по прогнозам, к 2032 году достигнет 2295,57 млрд долларов США, при этом среднегодовой темп роста составит 19,10% в течение прогнозируемого периода.

- Рост спроса обусловлен, прежде всего, быстрым распространением сетевых домашних устройств и технологий «умного» дома, которые способствуют масштабной цифровой трансформации как в жилом, так и в коммерческом секторе.

- Кроме того, растущее предпочтение потребителями безопасных, интуитивно понятных и совместимых решений делает возможности подключения к Интернету вещей основополагающим компонентом современной инфраструктуры. Эта конвергенция стимулирует внедрение технологий в различных отраслях, значительно стимулируя общий рост рынка.

Анализ глобального рынка подключений к Интернету вещей (IoT)

- Глобальный рынок Интернета вещей (IoT), который обеспечивает цифровую связь между взаимосвязанными устройствами и системами, становится все более важным в жилых, коммерческих и промышленных средах из-за его роли в обеспечении автоматизации, обмена данными и интеллектуального принятия решений.

- Растущий спрос на подключение к Интернету вещей обусловлен, прежде всего, широким внедрением интеллектуальных технологий, расширением инфраструктуры 5G и растущей зависимостью потребителей и предприятий от данных в режиме реального времени и подключенных решений для повышения эффективности и производительности.

- Северная Америка доминировала на рынке подключений к Интернету вещей с наибольшей долей выручки в 39,5% в 2024 году, чему способствовала мощная технологическая инфраструктура, раннее внедрение интеллектуальных устройств и крупные инвестиции в платформы Интернета вещей со стороны ведущих технологических гигантов. В США наблюдалось активное развертывание в различных отраслях, включая здравоохранение, производство и умные города.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке подключения к Интернету вещей в течение прогнозируемого периода, что будет обусловлено быстрым развитием городов, ростом проникновения Интернета и поддерживаемыми правительством инициативами, способствующими цифровой трансформации и интеллектуальной инфраструктуре.

- Сегмент платформ и решений доминировал на рынке в 2024 году, занимая около 64% доли выручки благодаря своей центральной роли в обеспечении бесперебойной связи между устройствами, интеграции данных, мониторинга в реальном времени и удаленного управления.

Область применения отчета и глобальная сегментация рынка подключений к Интернету вещей (IoT)

|

Атрибуты |

Ключевые аспекты рынка подключения к Интернету вещей (IoT) |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции глобального рынка подключения к Интернету вещей (IoT)

Расширенный интеллект за счет интеграции искусственного интеллекта и голосового Интернета вещей

- Важной и набирающей обороты тенденцией на глобальном рынке подключения к Интернету вещей (IoT) является растущая интеграция искусственного интеллекта (ИИ) и голосовых платформ, таких как Amazon Alexa, Google Assistant и Apple Siri. Эта конвергенция расширяет возможности подключенных устройств, обеспечивая более интуитивное управление, автоматизацию и аналитику на основе данных в умных домах, отраслях и на предприятиях.

- Например, умные термостаты и системы освещения теперь интегрируются с помощниками на базе искусственного интеллекта, которые автоматически корректируют настройки в зависимости от поведения пользователя и данных об окружающей среде. Такие устройства, как Ecobee SmartThermostat, используют искусственный интеллект для оптимизации энергопотребления, предлагая голосовое управление через Alexa и Siri, демонстрируя мощь этой взаимосвязанной экосистемы.

- В промышленном Интернете вещей искусственный интеллект (ИИ) улучшает взаимодействие между машинами, обеспечивая предиктивное обслуживание, обнаружение аномалий и принятие решений в режиме реального времени. Кроме того, голосовые интерфейсы позволяют выездным сотрудникам получать доступ к критически важным данным без помощи рук через подключенные носимые устройства или смарт-устройства, повышая производительность и безопасность.

- Объединяя аналитику на основе искусственного интеллекта с подключением к Интернету вещей, организации могут использовать более интеллектуальные возможности автоматизации, такие как адаптивные системы управления дорожным движением, энергоэффективные системы управления зданиями и интеллектуальный мониторинг состояния здоровья. Интеграция с голосовым помощником также обеспечивает бесперебойное взаимодействие между устройствами, создавая единые центры управления как для дома, так и для бизнеса.

- Такие компании, как Cisco, Microsoft и IBM, разрабатывают решения AI-IoT, которые включают обработку естественного языка и машинное обучение для предоставления персонализированного опыта, оптимизации рабочих процессов и повышения скорости реагирования системы на основе пользовательского ввода и потоков данных в реальном времени.

- Продолжающееся слияние искусственного интеллекта и Интернета вещей стремительно меняет ожидания рынка. Поскольку потребители и предприятия стремятся к более интеллектуальным, адаптивным и интерактивным экосистемам с голосовым управлением, растёт спрос на решения, обеспечивающие автоматизированный анализ данных, бесконтактное управление и бесшовную интеграцию между различными платформами и устройствами.

Динамика мирового рынка подключений к Интернету вещей (IoT)

Водитель

Растущий спрос, обусловленный цифровой трансформацией и расширением интеллектуальной экосистемы

-

Резкий рост числа инициатив цифровой трансформации в таких секторах, как производство, здравоохранение, логистика и умные города, является основным фактором роста спроса на глобальном рынке подключения к Интернету вещей (IoT). Организации всё чаще ищут возможности получения данных в режиме реального времени, автоматизации и удалённого мониторинга для повышения эффективности, производительности и качества принятия решений.

- Например, в марте 2024 года компания Siemens AG расширила свою промышленную платформу Интернета вещей MindSphere, чтобы обеспечить более глубокую интеграцию с периферийными вычислениями и аналитикой на основе искусственного интеллекта. Этот шаг является частью более широкой тенденции среди ведущих компаний по предоставлению комплексных решений Интернета вещей, поддерживающих масштабируемое подключение и интеллектуальную обработку данных.

- В потребительском секторе продолжающийся рост популярности умных домов стимулирует спрос на подключенные устройства, такие как умные термостаты, освещение, камеры видеонаблюдения и бытовая техника, которые используют надежное подключение к Интернету вещей. Полная интеграция с такими платформами, как Amazon Alexa, Google Home и Apple HomeKit, стимулирует развитие рынка.

- Более того, растущая потребность во взаимосвязанных системах в здравоохранении, таких как системы удалённого мониторинга состояния пациентов и интеллектуальные медицинские устройства, стимулирует инвестиции в безопасную и масштабируемую инфраструктуру Интернета вещей. Предприятия также внедряют решения Интернета вещей для мониторинга цепочек поставок, оптимизации энергопотребления и управления активами в режиме реального времени.

- Распространение самодельных платформ Интернета вещей, повышение доступности подключаемых модулей с функцией plug-and-play и достижения в области маломощных глобальных сетей (LPWAN) делают внедрение Интернета вещей более доступным для стартапов, малых и средних предприятий, а также для потребителей, способствуя устойчивому росту рынка во всех регионах.

Сдержанность/Вызов

Риски кибербезопасности и ограничения инфраструктуры

- Несмотря на растущее распространение, рынок IoT-подключений сталкивается с серьёзными проблемами, особенно связанными с уязвимостями кибербезопасности и готовностью инфраструктуры. Поскольку IoT-устройства всё чаще обрабатывают конфиденциальные данные и выполняют критически важные операции, они становятся основными целями для кибератак, утечек данных и взломов систем.

- Громкие инциденты, связанные со взломанными устройствами Интернета вещей, такими как умные камеры, маршрутизаторы и промышленные датчики, выявили риски, связанные с неэффективными протоколами безопасности. Эти опасения особенно остро проявляются в таких секторах, как здравоохранение, где взлом может иметь опасные для жизни последствия.

- Чтобы решить эти проблемы, компании инвестируют в сквозное шифрование, многофакторную аутентификацию и безопасные обновления прошивки. Например, Cisco и IBM делают акцент на своих безопасных платформах Интернета вещей со встроенными функциями обнаружения угроз и реагирования в режиме реального времени, стремясь обеспечить безопасность как корпоративных клиентов, так и потребителей.

- Помимо проблем кибербезопасности, ограниченная инфраструктура подключения в сельских или слаборазвитых регионах является препятствием для полноценного развертывания Интернета вещей. Многие приложения Интернета вещей требуют стабильных высокоскоростных сетей, что пока не является общедоступным, особенно в странах с развивающейся экономикой.

- Ещё одним сдерживающим фактором является высокая стоимость первоначальной настройки, особенно для промышленных систем Интернета вещей, требующих специализированных датчиков, периферийных устройств и интеграции бэкэнда. Малый бизнес и бюджетные организации могут задержать внедрение из-за этих первоначальных инвестиций.

- Преодоление этих проблем посредством международных стандартов, государственно-частного партнерства для улучшения инфраструктуры и обучения потребителей передовым практикам обеспечения безопасности Интернета вещей будет иметь решающее значение для раскрытия полного потенциала глобального рынка подключений к Интернету вещей.

Масштаб глобального рынка подключений к Интернету вещей (IoT)

Рынок сегментирован по принципу компонентов, развертывания, подключения и конечного использования.

- По компонентам

По компонентному составу рынок IoT-подключений сегментируется на платформы, решения и услуги. Сегмент платформ и решений доминировал на рынке в 2024 году с долей выручки 64% благодаря своей основополагающей роли в обеспечении взаимодействия устройств друг с другом и между устройством и облаком. Эти платформы обеспечивают мониторинг, аналитику и централизованное управление в режиме реального времени, позволяя предприятиям создавать масштабируемые экосистемы IoT для различных конечных точек. Преимущество сегмента заключается в его гибкости, адаптивности и возможностях интеграции с новыми технологиями, такими как искусственный интеллект и периферийные вычисления.

Прогнозируется, что сегмент услуг продемонстрирует самый быстрый среднегодовой темп роста в 20,1% в период с 2025 по 2032 год, что обусловлено растущим спросом на консалтинг, внедрение, системную интеграцию и управляемые услуги. Поскольку всё больше компаний стремятся оптимизировать производительность и безопасность Интернета вещей, они обращаются к поставщикам услуг для обеспечения надёжного развертывания и постоянной поддержки, особенно в сложных многовендорных средах.

- По развертыванию

По принципу развертывания рынок делится на облачные и локальные решения. В 2024 году облачный сегмент лидировал на рынке, обеспечив около 70% от общего дохода благодаря своей экономической эффективности, масштабируемости и возможностям управления данными в режиме реального времени. Облачные решения широко применяются в различных отраслях для обеспечения удалённого мониторинга, аналитики и обновления устройств без необходимости создания обширной инфраструктуры. Интеграция с машинным обучением, озёрами данных и цифровыми двойниками сделала облако выбором по умолчанию для инноваций в Интернете вещей.

Ожидается, что сегмент локальных решений будет демонстрировать самый быстрый среднегодовой темп роста в 21,4% в период с 2025 по 2032 год, особенно в секторах, где критически важны суверенитет данных, безопасность и контроль задержек. Оборонные, производственные и медицинские учреждения часто выбирают локальные решения, чтобы сохранить полный контроль над инфраструктурой данных и обеспечить соблюдение строгих нормативных требований.

- По связности

По типу подключения рынок IoT-подключений сегментируется на ZigBee, Wi-Fi, Bluetooth, Z-Wave и другие. В 2024 году сегмент Wi-Fi доминировал на рынке с долей выручки 39,5%, что обусловлено, главным образом, его широкой инфраструктурой, высокоскоростным подключением и поддержкой приложений IoT с большим объёмом данных. Wi-Fi широко используется в умных домах, розничной торговле и промышленности, где важны постоянное подключение к Интернету и широкое покрытие.

Прогнозируется, что сегмент ZigBee будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 23,2% в период с 2025 по 2032 год благодаря возможностям маломощных ячеистых сетей и растущему внедрению в системы умного дома и автоматизации зданий. Надёжность и совместимость ZigBee с различными устройствами Интернета вещей делают его предпочтительным выбором для крупномасштабных развертываний Интернета вещей, требующих надёжного и энергоэффективного подключения между распределёнными устройствами.

- По конечному использованию

Рынок интернета вещей охватывает различные отрасли конечного потребления, включая бытовую электронику, носимые устройства, автомобилестроение и транспорт, финансово-бюджетную сферу, здравоохранение, розничную торговлю, автоматизацию зданий, нефтегазовую отрасль, сельское хозяйство, аэрокосмическую и оборонную промышленность и другие. Сегмент бытовой электроники занимал наибольшую долю рынка в 2024 году – около 26,8%, что обусловлено массовым внедрением устройств для умного дома, голосовых помощников, подключенной бытовой техники и развлекательных систем. Расширенный пользовательский интерфейс, функции удаленного управления и интеграция с мобильными экосистемами стимулируют высокий спрос.

Ожидается, что сектор здравоохранения будет демонстрировать самый быстрый среднегодовой темп роста в 25,3% в период с 2025 по 2032 год, чему будет способствовать расширение использования подключенных медицинских устройств, телемедицины и носимых устройств для мониторинга состояния здоровья. Интернет вещей играет ключевую роль в обеспечении мониторинга состояния пациентов в режиме реального времени, ранней диагностики и управления данными о состоянии здоровья, обеспечивая при этом соблюдение стандартов конфиденциальности медицинских данных, таких как HIPAA. К другим быстрорастущим направлениям относятся автомобилестроение, транспорт и автоматизация зданий, где Интернет вещей используется для обеспечения безопасности, предиктивного обслуживания и оптимизации энергопотребления.

Региональный анализ глобального рынка подключения к Интернету вещей (IoT)

- Северная Америка доминировала на мировом рынке подключений к Интернету вещей (IoT) с наибольшей долей выручки в 39,5% в 2024 году, что обусловлено быстрым технологическим прогрессом, развитой инфраструктурой и широким внедрением устройств с поддержкой IoT в различных отраслях, включая здравоохранение, производство и транспорт.

- Предприятия и потребители в регионе придают большое значение аналитике данных в реальном времени, автоматизации и операционной эффективности, которые обеспечиваются благодаря надежным решениям для подключения Интернета вещей, таким как 5G, LPWAN и спутниковые сети.

- Этот рост дополнительно стимулируется мощными правительственными инициативами по развитию «умных» городов, высоким уровнем проникновения Интернета и увеличением инвестиций в ИИ и облачные платформы, что укрепляет позиции Северной Америки как ведущего центра инноваций в области Интернета вещей и его внедрения как в корпоративном, так и в потребительском сегментах.

Обзор рынка Интернета вещей в США

Рынок Интернета вещей в США в 2024 году занял самую большую долю выручки в Северной Америке – 78%, благодаря широкому развертыванию интеллектуальной инфраструктуры и растущим инвестициям в 5G и периферийные вычисления. Компании в сфере производства, здравоохранения, логистики и энергетики стремительно внедряют решения для Интернета вещей для повышения операционной эффективности и аналитики данных в режиме реального времени. Растущее внедрение подключенных транспортных средств, инициатив «умных городов» и промышленной автоматизации дополнительно стимулирует спрос. Наличие ведущих поставщиков технологий и благоприятная нормативно-правовая среда также вносят значительный вклад в зрелость рынка.

Обзор европейского рынка Интернета вещей

Ожидается, что рынок Интернета вещей в Европе будет демонстрировать устойчивый среднегодовой темп роста в течение прогнозируемого периода, чему будет способствовать эффективная нормативно-правовая база, включая GDPR и директивы по интеллектуальной энергетике. Расширение внедрения технологий интеллектуальных сетей, развитие подключенной мобильности и устойчивое городское планирование в таких крупных странах, как Германия, Франция и Великобритания, обуславливает потребность в надежном и безопасном Интернете вещей. Акцент в регионе на конфиденциальности, безопасности данных и совместимости приводит к развертыванию передовых протоколов связи и облачной инфраструктуры, повышая производительность и масштабируемость сетей Интернета вещей для различных приложений.

Обзор рынка Интернета вещей в Великобритании

Ожидается, что рынок Интернета вещей в Великобритании в ближайшие годы будет переживать значительный рост, обусловленный бурным развитием умных городов, инициативами цифровой трансформации и активным сотрудничеством государственного и частного секторов. Растущий спрос на подключенные услуги здравоохранения, интеллектуальный мониторинг коммунальных служб и интеллектуальные транспортные системы ускоряет внедрение решений LPWAN, NB-IoT и 5G. Динамичная технологическая экосистема страны и проактивная государственная политика продолжают создавать благоприятную среду для масштабируемой инфраструктуры и услуг Интернета вещей.

Обзор рынка Интернета вещей в Германии

Рынок Интернета вещей в Германии готов к значительному росту, чему способствуют лидерство страны в области промышленной автоматизации (Индустрия 4.0) и её передовые производственные возможности. Интеграция решений Интернета вещей в производственные процессы, логистику и управление цепочками поставок ускоряется, создавая потребность в надёжном подключении с малой задержкой. Акцент Германии на устойчивом развитии и цифровой трансформации также стимулирует инновации в сфере управления энергопотреблением и интеллектуальной мобильности. Значительное присутствие поставщиков решений Интернета вещей для автомобильной и промышленной промышленности ещё больше укрепляет стратегические позиции Германии в европейской экосистеме Интернета вещей.

Обзор рынка Интернета вещей в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок Интернета вещей в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми среднегодовыми темпами на уровне 26% в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, цифровизацией промышленности и ростом проникновения интернета. Такие страны, как Китай, Индия, Япония и Южная Корея, активно инвестируют в инфраструктуру 5G, «умные» города и отрасли, основанные на Интернете вещей. Резкий рост числа подключенных устройств, поддерживаемый благоприятными государственными инициативами и государственным финансированием, способствует широкому внедрению решений для Интернета вещей в таких секторах, как сельское хозяйство, транспорт и бытовая электроника.

Обзор рынка IoT-подключения в Японии

Рынок интернета вещей в Японии демонстрирует ускоренный рост, чему способствуют высокотехнологичная инфраструктура страны, старение населения и ориентация на интеллектуальное здравоохранение и робототехнику. Приверженность страны построению «Общества 5.0» — интегрированного, сверхинтеллектуального общества — стимулирует внедрение передовых технологий связи, таких как 5G, искусственный интеллект и периферийные вычисления. Интернет вещей всё чаще используется в сфере ухода за пожилыми людьми, системах управления в чрезвычайных ситуациях и прецизионном производстве, уделяя особое внимание надёжности, эффективности и минимальной задержке.

Обзор рынка Интернета вещей в Китае

В 2024 году Китай обеспечил наибольшую долю рынка в Азиатско-Тихоокеанском регионе благодаря активному внедрению «умных городов», широкому внедрению сетей 5G и доминирующей производственной экосистеме. Будучи крупнейшим в мире рынком Интернета вещей по объёму устройств, Китай активно инвестирует в инфраструктуру Интернета вещей в таких секторах, как транспорт, энергетика, розничная торговля и промышленная автоматизация. Государственная политика «Новой инфраструктуры» в сочетании с активной поддержкой отечественных технологических гигантов значительно стимулирует разработку и внедрение решений для подключения к Интернету вещей по всей стране.

Доля на мировом рынке подключения к Интернету вещей (IoT)

Лидерами отрасли Интернета вещей (IoT) являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Ренесас (Япония)

- Vodafone (Великобритания)

- Linux Foundation (США)

- Cisco Systems, Inc. (США)

- Корпорация IBM (США)

- Корпорация Microsoft (США)

- Amazon Web Services (AWS) (США)

- Google (Alphabet Inc.) (США)

- Корпорация Intel (США)

- Siemens AG (Германия)

- SAP SE (Германия)

- Корпорация Oracle (США)

- Huawei Technologies Co., Ltd. (Китай)

- Qualcomm Technologies, Inc. (США)

- Bosch.IO GmbH (Германия)

Каковы последние события на мировом рынке подключений к Интернету вещей (IoT)?

- В мае 2023 года компания Qualcomm Technologies Inc., мировой лидер в области беспроводных технологий, объявила о выпуске своей системы Snapdragon X75 5G Modem-RF, предназначенной для оптимизации подключения к Интернету вещей в таких отраслях, как автомобилестроение, умные города и промышленный Интернет вещей. Новая система объединяет возможности искусственного интеллекта для повышения производительности сигнала и энергоэффективности, укрепляя позиции Qualcomm как важнейшего игрока в сфере подключения к Интернету вещей и ускоряя внедрение сверхскоростных соединений с малой задержкой по всему миру.

- В апреле 2023 года компания Cisco Systems, Inc. запустила комплексную панель управления операциями Интернета вещей (IoT Operations Dashboard) в рамках своего портфеля решений для промышленных сетей. Эта платформа обеспечивает безопасное подключение и управление устройствами в режиме реального времени для крупномасштабных промышленных развертываний. Решение, разработанное для оптимизации конвергенции операционных технологий (OT) и ИТ, отражает стремление Cisco к устранению пробелов в подключении в интеллектуальном производстве, энергетике и коммунальном секторе, одновременно улучшая прозрачность и контроль в распределенных средах.

- В марте 2023 года компания Huawei Technologies Co., Ltd. заключила партнерское соглашение с несколькими операторами связи в Юго-Восточной Азии для развертывания инфраструктуры NB-IoT (узкополосного Интернета вещей) для поддержки проектов в сфере «умного» сельского хозяйства, коммунальных услуг и «умных» городов. Цель этого сотрудничества — обеспечить доступное и масштабируемое подключение к сети в регионах с недостаточным уровнем обслуживания, что подчеркивает приверженность Huawei продвижению цифровой трансформации посредством инклюзивных и энергоэффективных сетей Интернета вещей.

- В феврале 2023 года компания Amazon Web Services (AWS) представила AWS IoT FleetWise — облачный сервис, позволяющий автопроизводителям собирать, преобразовывать и передавать данные о транспортных средствах в облако практически в режиме реального времени. Сервис предназначен для повышения безопасности транспортных средств, мониторинга их производительности и предиктивного технического обслуживания. Эта разработка демонстрирует постоянные инвестиции AWS в развитие подключенной мобильности и её более широкое стремление поддерживать масштабируемые решения для подключения на основе Интернета вещей в секторах транспорта и мобильности.

- В январе 2023 года компания Ericsson представила новую платформу IoT Accelerator Connect, разработанную для упрощения и ускорения глобального подключения к Интернету вещей для предприятий. Предлагая решение «plug-and-play» с глобальным охватом нескольких мобильных сетей, платформа обеспечивает бесперебойную интеграцию и управление жизненным циклом устройств Интернета вещей. Этот шаг укрепляет роль Ericsson в стимулировании массового внедрения Интернета вещей за счет снижения сложности и повышения совместимости на различных рынках и в различных сценариях использования.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР ГЛОБАЛЬНОГО РЫНКА ИНТЕРНЕТА ВЕЩЕЙ (IOT)

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЯ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА ГЛОБАЛЬНЫЙ РЫНОК ИНТЕРНЕТА ВЕЩЕЙ (IOT)

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.9 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 ГЛОБАЛЬНЫЙ РЫНОК ИНТЕРНЕТА ВЕЩЕЙ (ИВ): ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 АНАЛИЗ ОТРАСЛИ И ФУТУРИСТИЧЕСКИЙ СЦЕНАРИЙ

5.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

5.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ КОНКУРЕНТОВ

5.4 АНАЛИЗ ТЕХНОЛОГИЙ

5.4.1 КЛЮЧЕВЫЕ ТЕХНОЛОГИИ

5.4.2 ДОПОЛНИТЕЛЬНЫЕ ТЕХНОЛОГИИ

5.4.3 СМЕЖНЫЕ ТЕХНОЛОГИИ

РИСУНОК 1 МАТРИЦА ТЕХНОЛОГИЙ

Предлагаемый продукт/услуга компании

5.5 АНАЛИЗ КОНКУРЕНТОСПОСОБНОСТИ КОМПАНИИ

5.5.1 СТРАТЕГИЧЕСКОЕ РАЗВИТИЕ

5.5.2 ПРОЦЕСС ВНЕДРЕНИЯ ТЕХНОЛОГИИ

5.5.2.1.ПРОБЛЕМЫ

5.5.2.2. ВНУТРЕННЯЯ РЕАЛИЗАЦИЯ/ВНЕДРЕНИЕ (СТОРОННЕЙ КОМПАНИЕЙ)

5.5.3 РАСХОДЫ КОМПАНИИ НА ТЕХНОЛОГИИ

5.5.4 КЛИЕНТСКАЯ БАЗА

5.5.5 ПОЗИЦИОНИРОВАНИЕ СЕРВИСА

5.5.6 ОТЗЫВЫ/РЕЙТИНГ КЛИЕНТОВ (B2B ИЛИ B2C)

5.5.7 ОБЛАСТЬ ПРИМЕНЕНИЯ

5.5.8 МАТРИЦА СЕРВИСНОЙ ПЛАТФОРМЫ

РИСУНОК 2 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

Параметры компании А

Доля рынка

Рост (%)

Целевая аудитория

Структура цен

Рыночные стратегии

Отзывы клиентов

Позиционирование услуг

Отзывы/рейтинг клиентов

Стратегическое развитие

Приобретения и их стоимость (млн. долл. США)

Охват приложений

РИСУНОК 3 МАТРИЦА ПЛАТФОРМЫ ОБСЛУЖИВАНИЯ КОМПАНИИ

5.6 ПОДРОБНОСТИ ФИНАНСИРОВАНИЯ — ДАННЫЕ ИНВЕСТОРА, ПРИЧИНА ИНВЕСТИЦИЙ ОТ ИНВЕСТОРА

5.7 ИСПОЛЬЗОВАННЫЕ СЛУЧАИ И ИХ АНАЛИЗ

РИСУНОК 4 АНАЛИЗ ИСПОЛЬЗОВАННЫХ ВАРИАНТОВ

Предлагаемый продукт/услуга компании

6 ГЛОБАЛЬНЫЙ РЫНОК ИНТЕРНЕТА ВЕЩЕЙ (IOT), ПО КОМПОНЕНТАМ

6.1 ОБЗОР

6.2 ПЛАТФОРМА

6.3 УСЛУГИ

6.3.1 УПРАВЛЯЕМЫЙ

6.3.2 ПРОФЕССИОНАЛЬНЫЙ

6.3.2.1. ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

6.3.2.2. ОБУЧЕНИЕ И КОНСУЛЬТИРОВАНИЕ

6.3.2.3. РАЗВЕРТЫВАНИЕ И ИНТЕГРАЦИЯ

7 ГЛОБАЛЬНЫЙ РЫНОК ПОДКЛЮЧЕНИЯ ИНТЕРНЕТА ВЕЩЕЙ (IOT), ПО ДИАПАЗОНУ

7.1 ОБЗОР

7.2 МЕНЕЕ 500 КБ

7.3 500 КБ ДО 1 МБ

7.4 1 МБ – 2 МБ

7.5 2 МБ ДО 5 МБ

7.6 5 МБ ДО 10 МБ

7.7 10 МБ ДО 20 МБ

7.8 20 МБ ДО 50 МБ

7.9 50 МБ ДО 100 МБ

7.1 100 МБ ДО 200 МБ

7.11 200 МБ ДО 250 МБ

7.12 250 МБ ДО 350 МБ

7.13 350 МБ 500 МБ

7.14 500 МБ ДО 1 ГБ

7.15 1 ГБ ДО 5 ГБ

7.16 5 ГБ ДО 10 ГБ

7.17 10 ГБ ДО 20 ГБ

8 ГЛОБАЛЬНЫЙ РЫНОК ПОДКЛЮЧЕНИЯ К ИНТЕРНЕТУ ВЕЩЕЙ (IOT) ПО РАЗМЕРУ ОРГАНИЗАЦИЙ

8.1 ОБЗОР

8.2 МСБ

8.3 КРУПНЫЕ ОРГАНИЗАЦИИ

9 ГЛОБАЛЬНЫЙ РЫНОК ПОДКЛЮЧЕНИЯ ИНТЕРНЕТА ВЕЩЕЙ (IOT) ПО РАЗВЕРТЫВАНИЮ

9.1 ОБЗОР

9.2 ОБЛАКО

9.3 ЛОКАЛЬНЫЕ

10 ГЛОБАЛЬНЫЙ РЫНОК ПОДКЛЮЧЕНИЯ ИНТЕРНЕТА ВЕЩЕЙ (ИВ) ПО СЕТЕВЫМ ТЕХНОЛОГИЯМ

10.1 ОБЗОР

10.2 ЗИГБИ

10.3 Z-WAVE

10.4 WI-FI

10.5 БЛЮТУТ

10.6 RFID

10.7 ДРУГИЕ

11 ГЛОБАЛЬНЫЙ РЫНОК ПОДКЛЮЧЕНИЯ ИНТЕРНЕТА ВЕЩЕЙ (ИВ) ПО ОБЛАСТИ ПРИМЕНЕНИЯ

11.1 ОБЗОР

11.2 АВТОМАТИЗАЦИЯ ЗДАНИЙ И ДОМОВ

11.3 УМНАЯ ЭНЕРГЕТИКА И КОММУНАЛЬНОЕ ОБСЛУЖИВАНИЕ

11.4 ИНТЕЛЛЕКТУАЛЬНОЕ ПРОИЗВОДСТВО

11.5 УМНАЯ СЕТЬ

11.6 УМНАЯ РОЗНИЧНАЯ ТОРГОВЛЯ

11.7 УМНЫЙ ТРАНСПОРТ

11.8 ДРУГИЕ

12 ГЛОБАЛЬНЫЙ РЫНОК ПОДКЛЮЧЕНИЯ ИНТЕРНЕТА ВЕЩЕЙ (ИВ) ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

12.1 ОБЗОР

12.2 БФСИ

12.2.1 ПО РЕШЕНИЯМ

12.2.1.1. ПЛАТФОРМА

12.2.1.2.УСЛУГИ

12.2.1.2.1. УПРАВЛЯЕМЫЙ

12.2.1.2.2. ПРОФЕССИОНАЛЬНЫЙ

12.2.1.2.2.1 ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

12.2.1.2.2.2 ОБУЧЕНИЕ И КОНСУЛЬТИРОВАНИЕ

12.2.1.2.2.3 РАЗВЕРТЫВАНИЕ И ИНТЕГРАЦИЯ

12.3 Телематика автопарка

12.3.1 ПО РЕШЕНИЯМ

12.3.1.1. ПЛАТФОРМА

12.3.1.2.УСЛУГИ

12.3.1.2.1. УПРАВЛЯЕМЫЙ

12.3.1.2.2. ПРОФЕССИОНАЛЬНЫЙ

12.3.1.2.2.1 ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

12.3.1.2.2.2 ОБУЧЕНИЕ И КОНСУЛЬТИРОВАНИЕ

12.3.1.2.2.3 РАЗВЕРТЫВАНИЕ И ИНТЕГРАЦИЯ

12.4 СОЛНЕЧНАЯ ЭНЕРГИЯ

12.4.1 ПО РЕШЕНИЯМ

12.4.1.1. ПЛАТФОРМА

12.4.1.2.УСЛУГИ

12.4.1.2.1. УПРАВЛЯЕМЫЙ

12.4.1.2.2. ПРОФЕССИОНАЛЬНЫЙ

12.4.1.2.2.1 ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

12.4.1.2.2.2 ОБУЧЕНИЕ И КОНСУЛЬТИРОВАНИЕ

12.4.1.2.2.3 РАЗВЕРТЫВАНИЕ И ИНТЕГРАЦИЯ

12.5 ПРОИЗВОДСТВО

12.5.1 ПО РЕШЕНИЯМ

12.5.1.1. ПЛАТФОРМА

12.5.1.2.УСЛУГИ

12.5.1.2.1. УПРАВЛЯЕМЫЙ

12.5.1.2.2. ПРОФЕССИОНАЛЬНЫЙ

12.5.1.2.2.1 ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

12.5.1.2.2.2 ОБУЧЕНИЕ И КОНСУЛЬТИРОВАНИЕ

12.5.1.2.2.3 РАЗВЕРТЫВАНИЕ И ИНТЕГРАЦИЯ

12.6 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

12.6.1 ПО РЕШЕНИЯМ

12.6.1.1. ПЛАТФОРМА

12.6.1.2.УСЛУГИ

12.6.1.2.1. УПРАВЛЯЕМЫЙ

12.6.1.2.2. ПРОФЕССИОНАЛЬНЫЙ

12.6.1.2.2.1 ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

12.6.1.2.2.2 ОБУЧЕНИЕ И КОНСУЛЬТИРОВАНИЕ

12.6.1.2.2.3 РАЗВЕРТЫВАНИЕ И ИНТЕГРАЦИЯ

12.7 РОЗНИЧНАЯ ТОРГОВЛЯ И ЭЛЕКТРОННАЯ ТОРГОВЛЯ

12.7.1 ПО РЕШЕНИЯМ

12.7.1.1. ПЛАТФОРМА

12.7.1.2.УСЛУГИ

12.7.1.2.1. УПРАВЛЯЕМЫЙ

12.7.1.2.2. ПРОФЕССИОНАЛЬНЫЙ

12.7.1.2.2.1 ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

12.7.1.2.2.2 ОБУЧЕНИЕ И КОНСУЛЬТИРОВАНИЕ

12.7.1.2.2.3 РАЗВЕРТЫВАНИЕ И ИНТЕГРАЦИЯ

12.8 ТРАНСПОРТ И ЛОГИСТИКА

12.8.1 ПО РЕШЕНИЯМ

12.8.1.1. ПЛАТФОРМА

12.8.1.2.УСЛУГИ

12.8.1.2.1. УПРАВЛЯЕМЫЙ

12.8.1.2.2. ПРОФЕССИОНАЛЬНЫЙ

12.8.1.2.2.1 ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

12.8.1.2.2.2 ОБУЧЕНИЕ И КОНСУЛЬТИРОВАНИЕ

12.8.1.2.2.3 РАЗВЕРТЫВАНИЕ И ИНТЕГРАЦИЯ

12.9 ЗДРАВООХРАНЕНИЕ И ФАРМАЦЕВТИКА

12.9.1 ПО РЕШЕНИЯМ

12.9.1.1. ПЛАТФОРМА

12.9.1.2.УСЛУГИ

12.9.1.2.1. УПРАВЛЯЕМЫЙ

12.9.1.2.2. ПРОФЕССИОНАЛЬНЫЙ

12.9.1.2.2.1 ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

12.9.1.2.2.2 ОБУЧЕНИЕ И КОНСУЛЬТИРОВАНИЕ

12.9.1.2.2.3 РАЗВЕРТЫВАНИЕ И ИНТЕГРАЦИЯ

12.1 ЭНЕРГЕТИКА И КОММУНАЛЬНЫЕ УСЛУГИ

12.10.1 ПО РЕШЕНИЯМ

12.10.1.1. ПЛАТФОРМА

12.10.1.2.УСЛУГИ

12.10.1.2.1. УПРАВЛЯЕМЫЙ

12.10.1.2.2. ПРОФЕССИОНАЛЬНЫЙ

12.10.1.2.2.1 ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

12.10.1.2.2.2 ОБУЧЕНИЕ И КОНСУЛЬТИРОВАНИЕ

12.10.1.2.2.3 РАЗВЕРТЫВАНИЕ И ИНТЕГРАЦИЯ

12.11 ПРАВИТЕЛЬСТВО

12.11.1 ПО РЕШЕНИЯМ

12.11.1.1. ПЛАТФОРМА

12.11.1.2.УСЛУГИ

12.11.1.2.1. УПРАВЛЯЕМЫЙ

12.11.1.2.2. ПРОФЕССИОНАЛЬНЫЙ

12.11.1.2.2.1 ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

12.11.1.2.2.2 ОБУЧЕНИЕ И КОНСУЛЬТИРОВАНИЕ

12.11.1.2.2.3 РАЗВЕРТЫВАНИЕ И ИНТЕГРАЦИЯ

12.12 ОБОРОНА И АЭРОКОСМИЧЕСКАЯ ПРОМЫШЛЕННОСТЬ

12.12.1 ПО РЕШЕНИЯМ

12.12.1.1. ПЛАТФОРМА

12.12.1.2.УСЛУГИ

12.12.1.2.1. УПРАВЛЯЕМЫЙ

12.12.1.2.2. ПРОФЕССИОНАЛЬНЫЙ

12.12.1.2.2.1 ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

12.12.1.2.2.2 ОБУЧЕНИЕ И КОНСУЛЬТИРОВАНИЕ

12.12.1.2.2.3 РАЗВЕРТЫВАНИЕ И ИНТЕГРАЦИЯ

12.13 ДРУГИЕ

13 ГЛОБАЛЬНЫЙ РЫНОК ПОДКЛЮЧЕНИЯ К ИНТЕРНЕТУ ВЕЩЕЙ (ИВ) ПО СТРАНАМ

13.1 ГЛОБАЛЬНЫЙ РЫНОК ПОДКЛЮЧЕНИЯ К ИНТЕРНЕТУ ВЕЩЕЙ (ИВ) (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

13.2 СЕВЕРНАЯ АМЕРИКА

13.2.1 США

13.2.2 КАНАДА

13.2.3 МЕКСИКА

13.3 ЕВРОПА

13.3.1 ГЕРМАНИЯ

13.3.2 ФРАНЦИЯ

13.3.3 Великобритания

13.3.4 ИТАЛИЯ

13.3.5 ИСПАНИЯ

13.3.6 РОССИЯ

13.3.7 ТУРЦИЯ

13.3.8 БЕЛЬГИЯ

13.3.9 НИДЕРЛАНДЫ

13.3.10 ШВЕЙЦАРИЯ

13.3.11 ОСТАЛЬНАЯ ЕВРОПА

13.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.4.1 ЯПОНИЯ

13.4.2 КИТАЙ

13.4.3 ЮЖНАЯ КОРЕЯ

13.4.4 ИНДИЯ

13.4.5 АВСТРАЛИЯ

13.4.6 СИНГАПУР

13.4.7 ТАИЛАНД

13.4.8 МАЛАЙЗИЯ

13.4.9 ИНДОНЕЗИЯ

13.4.10 ФИЛИППИНЫ

13.4.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

13.5 ЮЖНАЯ АМЕРИКА

13.5.1 БРАЗИЛИЯ

13.5.2 АРГЕНТИНА

13.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

13.6 БЛИЖНИЙ ВОСТОК И АФРИКА

13.6.1 ЮЖНАЯ АФРИКА

13.6.2 ЕГИПЕТ

13.6.3 САУДОВСКАЯ АРАВИЯ

13.6.4 ОАЭ

13.6.5 ИЗРАИЛЬ

13.6.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

14 ГЛОБАЛЬНЫЙ РЫНОК ИНТЕРНЕТА ВЕЩЕЙ (IOT), СТРАНИЦА КОМПАНИЙ

14.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

14.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

14.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

14.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

14.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

14.7 РАСШИРЕНИЯ

14.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

14.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

15 ГЛОБАЛЬНЫЙ РЫНОК ИНТЕРНЕТА ВЕЩЕЙ (IOT), АНАЛИЗ SWOT И DBMR

16 ГЛОБАЛЬНЫЙ РЫНОК ИНТЕРНЕТА ВЕЩЕЙ (IOT), ПРОФИЛЬ КОМПАНИИ

16.1 AERIS COMMUNICATIONS

16.1.1 ОБЗОР КОМПАНИИ

16.1.2 АНАЛИЗ ДОХОДОВ

16.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.2 КОРЕ БЕСПРОВОДНОЙ

16.2.1 ОБЗОР КОМПАНИИ

16.2.2 АНАЛИЗ ДОХОДОВ

16.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.3 ESEYE

16.3.1 ОБЗОР КОМПАНИИ

16.3.2 АНАЛИЗ ДОХОДОВ

16.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.4 ГОЛОГРАММА

16.4.1 ОБЗОР КОМПАНИИ

16.4.2 АНАЛИЗ ДОХОДОВ

16.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.5 БЕСПРОВОДНАЯ ЛОГИКА

16.5.1 ОБЗОР КОМПАНИИ

16.5.2 АНАЛИЗ ДОХОДОВ

16.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.6 1NCE PTE LTD.

16.6.1 ОБЗОР КОМПАНИИ

16.6.2 АНАЛИЗ ДОХОДОВ

16.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.7 AT&T

16.7.1 ОБЗОР КОМПАНИИ

16.7.2 АНАЛИЗ ДОХОДОВ

16.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.8 ВЕРИЗОН

16.8.1 ОБЗОР КОМПАНИИ

16.8.2 АНАЛИЗ ДОХОДОВ

16.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.9 CISCO SYSTEMS INC.

16.9.1 ОБЗОР КОМПАНИИ

16.9.2 АНАЛИЗ ДОХОДОВ

16.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.1 HUAWEI TECHNOLOGIES CO. LTD.

16.10.1 ОБЗОР КОМПАНИИ

16.10.2 АНАЛИЗ ДОХОДОВ

16.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.11 ИНТЕЛЛЕКТУАЛЬНАЯ СОБСТВЕННОСТЬ AT&T

16.11.1 ОБЗОР КОМПАНИИ

16.11.2 АНАЛИЗ ДОХОДОВ

16.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.12 ТЕЛЕФОНИКА СА

16.12.1 ОБЗОР КОМПАНИИ

16.12.2 АНАЛИЗ ДОХОДОВ

16.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.13 ТЕЛЕФОНАКТИЕБОЛАГЕТ Л.М. ЭРИКССОН

16.13.1 ОБЗОР КОМПАНИИ

16.13.2 АНАЛИЗ ДОХОДОВ

16.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.14 Группа компаний Vodaphone

16.14.1 ОБЗОР КОМПАНИИ

16.14.2 АНАЛИЗ ДОХОДОВ

16.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.15 ОРАНЖЕВЫЙ SA

16.15.1 ОБЗОР КОМПАНИИ

16.15.2 АНАЛИЗ ДОХОДОВ

16.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.16 ВЕРИЗОН

16.16.1 ОБЗОР КОМПАНИИ

16.16.2 АНАЛИЗ ДОХОДОВ

16.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.17 СЬЕРРА ВАЙРЕЛЕСС

16.17.1 ОБЗОР КОМПАНИИ

16.17.2 АНАЛИЗ ДОХОДОВ

16.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.18 HOLOGRAM INC.

16.18.1 ОБЗОР КОМПАНИИ

16.18.2 АНАЛИЗ ДОХОДОВ

16.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.19 ТЕЛИТ

16.19.1 ОБЗОР КОМПАНИИ

16.19.2 АНАЛИЗ ДОХОДОВ

16.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.2 АЭРИС

16.20.1 ОБЗОР КОМПАНИИ

16.20.2 АНАЛИЗ ДОХОДОВ

16.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.21 EMNIFY GMBH

16.21.1 ОБЗОР КОМПАНИИ

16.21.2 АНАЛИЗ ДОХОДОВ

16.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.22 MOECO IOT INC.

16.22.1 ОБЗОР КОМПАНИИ

16.22.2 АНАЛИЗ ДОХОДОВ

16.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.23 SIGFOX

16.23.1 ОБЗОР КОМПАНИИ

16.23.2 АНАЛИЗ ДОХОДОВ

16.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.24 АРМ ЛТД.

16.24.1 ОБЗОР КОМПАНИИ

16.24.2 АНАЛИЗ ДОХОДОВ

16.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.25 ЛАНТРОНИКС

16.25.1 ОБЗОР КОМПАНИИ

16.25.2 АНАЛИЗ ДОХОДОВ

16.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.26 АКТИВНОСТЬ

16.26.1 ОБЗОР КОМПАНИИ

16.26.2 АНАЛИЗ ДОХОДОВ

16.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.27 СОФТДЕЛ

16.27.1 ОБЗОР КОМПАНИИ

16.27.2 АНАЛИЗ ДОХОДОВ

16.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.28 ASL HOLDINGS

16.28.1 ОБЗОР КОМПАНИИ

16.28.2 АНАЛИЗ ДОХОДОВ

16.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.28.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.29 ASL HOLDINGS

16.29.1 ОБЗОР КОМПАНИИ

16.29.2 АНАЛИЗ ДОХОДОВ

16.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.29.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.3 ФЛОЛИВ

16.30.1 ОБЗОР КОМПАНИИ

16.30.2 АНАЛИЗ ДОХОДОВ

16.30.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.30.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.30.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.31 ZIPIT WIRELESS, INC.

16.31.1 ОБЗОР КОМПАНИИ

16.31.2 АНАЛИЗ ДОХОДОВ

16.31.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.31.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.31.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.32 MAVOCO AG

16.32.1 ОБЗОР КОМПАНИИ

16.32.2 АНАЛИЗ ДОХОДОВ

16.32.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.32.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.32.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.33 APTILO NETWORKS

16.33.1 ОБЗОР КОМПАНИИ

16.33.2 АНАЛИЗ ДОХОДОВ

16.33.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.33.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.33.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.34 ПЕЛИОН

16.34.1 ОБЗОР КОМПАНИИ

16.34.2 АНАЛИЗ ДОХОДОВ

16.34.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.34.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.34.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.35 КРЭДЛПОЙНТ

16.35.1 ОБЗОР КОМПАНИИ

16.35.2 АНАЛИЗ ДОХОДОВ

16.35.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.35.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.35.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.36 НАБТО

16.36.1 ОБЗОР КОМПАНИИ

16.36.2 АНАЛИЗ ДОХОДОВ

16.36.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.36.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.36.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.37 TE ПОДКЛЮЧЕНИЕ

16.37.1 ОБЗОР КОМПАНИИ

16.37.2 АНАЛИЗ ДОХОДОВ

16.37.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.37.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.37.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.38 OSF ЦИФРОВОЙ

16.38.1 ОБЗОР КОМПАНИИ

16.38.2 АНАЛИЗ ДОХОДОВ

16.38.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.38.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.38.5 ПОСЛЕДНИЕ СОБЫТИЯ

17 ЗАКЛЮЧЕНИЕ

18 АНКЕТА

19 СВЯЗАННЫХ ОТЧЕТОВ

20 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.