Global Iot Middleware Market

Размер рынка в млрд долларов США

CAGR :

%

USD

14.74 Billion

USD

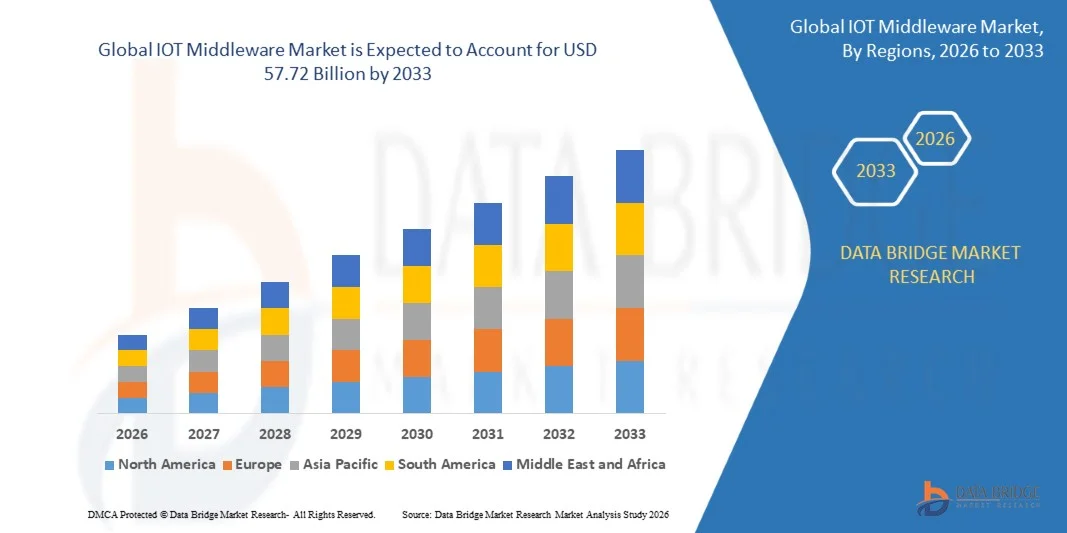

57.72 Billion

2025

2033

USD

14.74 Billion

USD

57.72 Billion

2025

2033

| 2026 –2033 | |

| USD 14.74 Billion | |

| USD 57.72 Billion | |

| % | |

|

Сегментация мирового рынка промежуточного программного обеспечения для Интернета вещей по типу платформы (управление устройствами, управление приложениями и управление подключением), размеру организации (крупные предприятия и малые и средние предприятия), отраслям (производство, государственное управление и оборона, автомобильная промышленность и транспорт, энергетика и коммунальные услуги, здравоохранение, розничная торговля, банковское дело, финансовые услуги, страхование и другие) — отраслевые тенденции и прогноз до 2033 года.

Каков размер рынка промежуточного ПО IOT и темпы роста

- По данным Data Bridge Market Research Analysis Размер рынка промежуточного программного обеспечения IOT оценивается в14,74 млрд долларов в 2025 годуОжидается, что он достигнет57,72 млрд долларов к 2033 году, вCAGR 18,60%в течение прогнозируемого периода

- Рост потребности в централизованном мониторинге является решающим фактором, ускоряющим рост рынка, а также рост внедрения облачных технологий, увеличение эволюции высокоскоростных сетевых технологий, увеличение внедрения облачных технологий в организациях для решения проблемы хранения и управления данными и увеличение тенденции умных домов, подключенных городов и заводов, подключенных автомобилей, носимых устройств, потребительской электроники и других являются основными факторами, среди прочего, стимулируя рынок промежуточного программного обеспечения Интернета вещей (IoT).

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):$14,74 млрд.

- Ожидаемая рыночная стоимость (2033):$ 57,72 млрд.

- Прогноз CAGR (2026–2033):18.60%

Каковы основные выводы рынка IOT Middleware

- Увеличение смещения в сторону результатов и тяги экономики, рост внедрения IoT в МСП и увеличение дронов для обеспечения соблюдения требований еще больше создаст новые возможности для рынка промежуточного программного обеспечения Интернета вещей (IoT) в указанный выше прогнозный период.

- Тем не менее, рост интеграции с устаревшими системами, отсутствие единых стандартов IoT, отсутствие совместимости и рост опасений по поводу безопасности данных и конфиденциальности являются основными факторами, сдерживающими рост рынка, в то время как нехватка квалифицированной рабочей силы и постоянные проблемы с внедрением и безопасностью, а также постоянные сбои в логистике и цепочке поставок еще больше подорвут рынок промежуточного программного обеспечения Интернета вещей (IoT).

- Северная Америка доминировала на рынке IoT Middleware с долей дохода 32,16% в 2025 году, чему способствовало быстрое внедрение облачных вычислений, сильные инициативы по цифровой трансформации и крупномасштабные развертывания IoT в США и Канаде.

- Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый CAGR в 7,12% с 2026 по 2033 год, что обусловлено расширением промышленной автоматизации, ростом инвестиций в умные города, быстрым развертыванием 5G и увеличением проникновения устройств IoT в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии.

- Сегмент Device Management доминировал на рынке с долей 38,7% в 2025 году, что обусловлено быстрым расширением подключенных устройств в промышленных, коммерческих и потребительских средах.

Сфера охвата отчетов и сегментация рынка промежуточного ПО IOT

|

Атрибуты |

IOT Middleware Key Market Insights |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Каковы основные тенденции на рынке промежуточного программного обеспечения IOT

"Увеличение перехода к облачным, интегрированным в ИИ и управляемым с помощью края платформам IoT Middleware"

- Рынок IoT Middleware демонстрирует сильное внедрение облачных и краевых платформ, предназначенных для поддержки крупномасштабного подключения устройств, обработки данных в реальном времени и бесшовной интеграции в гетерогенные экосистемы IoT.

- Продавцы внедряют решения промежуточного программного обеспечения на базе ИИ с расширенной аналитикой, оркестровкой устройств, управлением API и безопасной маршрутизацией данных для повышения операционной эффективности и масштабируемости.

- Растущий спрос на легкие, совместимые и микросервисные архитектуры промежуточного программного обеспечения стимулирует развертывание в производственных, интеллектуальных городах, здравоохранении и промышленной автоматизации.

- Например, такие компании, как Microsoft, Amazon Web Services, IBM и SAP, улучшили свои платформы промежуточного программного обеспечения IoT.краевые вычисленияподдержка, аналитика на основе ИИ и улучшенные возможности управления жизненным циклом устройств

- Растущая потребность в безопасном обмене данными, мониторинге в реальном времени и многооблачной совместимости ускоряет переход к гибким и программно-ориентированным экосистемам промежуточного программного обеспечения.

- По мере того, как развертывание IoT будет расширяться по сложности и масштабу, платформы промежуточного программного обеспечения IoT будут оставаться важными для интеграции устройств, гармонизации данных и интеллектуальной автоматизации в подключенных средах.

Каковы основные драйверы рынка IOT Middleware

- Растущее внедрение устройств IoT в интеллектуальном производстве, подключенных транспортных средствах, интеллектуальных сетях, мониторинге здравоохранения и автоматизации розничной торговли стимулирует спрос на масштабируемые решения для промежуточного программного обеспечения

- Например, в течение 2025 года ведущие поставщики, такие как Cisco Systems и Oracle, расширили свои возможности промежуточного программного обеспечения IoT для поддержки расширенной аналитики данных, обеспечения безопасности устройств и интеграции в несколько облаков.

- Растущее внедрение инициатив Индустрии 4.0, цифровых двойников и решений для прогнозного обслуживания ускоряет развертывание промежуточного программного обеспечения на глобальных предприятиях.

- Достижения в области периферийных вычислений, подключения 5G, стандартизации API и контейнерных прикладных рамок укрепили гибкость платформы и производительность.

- Растущие проблемы кибербезопасности и требования к соблюдению нормативных требований побуждают предприятия внедрять платформы промежуточного программного обеспечения с интегрированными механизмами безопасности, шифрования и контроля доступа.

- Ожидается, что благодаря устойчивым инвестициям в цифровую трансформацию, интеллектуальную инфраструктуру и автоматизацию предприятий рынок IoT Middleware будет устойчиво расти в долгосрочной перспективе.

Какой фактор препятствует росту рынка промежуточного ПО IOT

- Высокие затраты на внедрение и интеграцию, связанные с крупномасштабным развертыванием промежуточного ПО IoT, ограничивают внедрение среди малых и средних предприятий.

- Например, в течение 2024–2025 годов перебои в цепочках поставок, рост расходов на облачную инфраструктуру и увеличение инвестиций в кибербезопасность увеличили общие затраты на развертывание для нескольких глобальных поставщиков решений.

- Сложность интеграции различных устаревших систем, нескольких протоколов связи и гетерогенных экосистем устройств увеличивает сроки развертывания и технические проблемы.

- Правила конфиденциальности данных, трансграничные ограничения на передачу данных и требования соответствия создают операционные препятствия в глобальном развертывании IoT.

- Конкуренция со стороны внутренней разработки промежуточного программного обеспечения, платформ с открытым исходным кодом и вертикально интегрированных экосистем IoT создает ценовое давление и ограничивает дифференциацию.

- Для решения этих проблем компании сосредотачиваются на модульных архитектурах, моделях ценообразования на основе подписки, инструментах интеграции с низким кодом и расширенных системах безопасности для ускорения глобального внедрения решений промежуточного программного обеспечения IoT.

Как сегментируется рынок промежуточного ПО IOT

Рынок сегментирован на основеТип платформы, размер организации и вертикаль.

• Тип платформы

На основе типа платформы рынок IoT Middleware сегментирован на управление устройствами, управление приложениями и управление подключением. Сегмент Device Management доминировал на рынке с долей 38,7% в 2025 году, чему способствовало быстрое расширение подключенных устройств в промышленных, коммерческих и потребительских средах. Предприятиям все чаще требуются централизованные платформы для обеспечения устройств, мониторинга, обновления прошивки, управления жизненным циклом и удаленной диагностики. По мере роста масштабов и сложности экосистем IoT платформы управления устройствами обеспечивают непрерывность работы, обеспечение безопасности и видимость производительности в режиме реального времени.

Сегмент Connectivity Management, по прогнозам, будет расти самыми быстрыми темпами с 2026 по 2033 год, чему будет способствовать растущее развертывание сетей 5G, LPWAN и edge. Растущая потребность в бесшовной сетевой оркестровке, управлении SIM-картами и безопасной маршрутизации данных в многосетевых средах ускоряет внедрение решений промежуточного программного обеспечения, ориентированного на связь.

• По размеру организации

Исходя из размера организации, рынок IoT Middleware сегментирован на крупные предприятия и малые и средние предприятия. Сегмент крупных предприятий доминировал на рынке с долей 64,5% в 2025 году благодаря значительным инвестициям в цифровую трансформацию, инициативы Индустрии 4.0 и развертывания IoT в масштабах всего предприятия. Крупным организациям требуются масштабируемые платформы промежуточного программного обеспечения, способные обрабатывать большие объемы устройств, аналитику в реальном времени, трансграничное соответствие и многооблачную интеграцию. Их финансовая мощь и технические возможности позволяют быстрее внедрять передовые архитектуры промежуточного программного обеспечения.

Ожидается, что сегмент малых и средних предприятий будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено увеличением доступности облачных, основанных на подписке и низкокодовых платформ среднего программного обеспечения. Экономически эффективные модели SaaS и упрощенные рамки развертывания позволяют МСП внедрять решения IoT для автоматизации, отслеживания активов и прогнозного обслуживания.

• Вертикальный

На основе вертикали рынок IoT Middleware сегментирован на производство, правительство и оборону, автомобиль и транспорт, энергетику и коммунальные услуги, здравоохранение, розничную торговлю, банковское дело, финансовые услуги и страхование и другие. Сегмент производства доминировал на рынке с долей 27,9% в 2025 году, чему способствовало сильное внедрение интеллектуальных заводских решений, систем прогнозного обслуживания, промышленной автоматизации и цифровых технологий-близнецов. Платформы промежуточного программного обеспечения обеспечивают бесшовную интеграцию устройств, мониторинг производства в режиме реального времени и оперативную аналитику в подключенных производственных средах.

Сегмент энергетики и коммунальных услуг, по прогнозам, будет расти самыми быстрыми темпами с 2026 по 2033 год, чему способствует увеличение развертывания интеллектуальных сетей, интеллектуальных систем учета, мониторинга возобновляемых источников энергии и распределенного управления энергетическими ресурсами. Растущий акцент на энергоэффективность, мониторинг удаленной инфраструктуры и модернизацию сетей ускоряет внедрение промежуточного программного обеспечения в глобальных коммунальных сетях.

В каком регионе находится наибольшая доля рынка промежуточного ПО IOT

- Северная Америка доминировала на рынке IoT Middleware с долей дохода 32,16% в 2025 году, чему способствовало быстрое внедрение облачных вычислений, сильные инициативы цифровой трансформации и крупномасштабные развертывания IoT в США и Канаде. Предприятия в секторах производства, здравоохранения, розничной торговли и энергетики все чаще внедряют платформы промежуточного программного обеспечения для управления подключенными устройствами, обеспечения аналитики в реальном времени и обеспечения безопасной интеграции данных.

- Ведущие поставщики технологий в Северной Америке внедряют решения IoT-среднего программного обеспечения с поддержкой ИИ, краевой интеграции и облачного происхождения с улучшенной безопасностью, масштабируемостью и многооблачной совместимостью, укрепляя технологическое преимущество региона. Постоянные инвестиции в интеллектуальную инфраструктуру, сети 5G и автоматизацию предприятий поддерживают долгосрочное расширение рынка.

- Высокая концентрация технологических новаторов, сильная экосистема венчурного капитала и зрелая ИТ-инфраструктура еще больше укрепляют лидерство Северной Америки в глобальном ландшафте промежуточного ПО IoT.

Американский рынок промежуточного ПО IoT Insight

Соединенные Штаты являются крупнейшим поставщиком в Северной Америке, поддерживаемым широким внедрением корпоративного IoT и присутствием крупных поставщиков облачных и программных продуктов. Быстрое внедрение стратегий Индустрии 4.0, интеллектуальных городских проектов и подключенных систем здравоохранения стимулирует спрос на масштабируемые платформы промежуточного программного обеспечения. Увеличение развертывания аналитики, основанной на ИИ, рамок кибербезопасности и передовых вычислительных решений еще больше ускоряет рост внутреннего рынка.

Канада IoT Middleware Market Insight

Канада вносит устойчивый вклад в региональную экспансию, поддерживаемую поддерживаемыми правительством инновационными инициативами и растущим внедрением решений IoT в энергетических, коммунальных и интеллектуальных инфраструктурных проектах. Растущий спрос на безопасное управление устройствами, интеграцию данных и облачное подключение усиливает развертывание промежуточного программного обеспечения на предприятиях и в организациях государственного сектора.

Азиатско-Тихоокеанский рынок IoT Middleware

Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый CAGR в 7,12% с 2026 по 2033 год, что обусловлено расширением промышленной автоматизации, ростом инвестиций в умные города, быстрым развертыванием 5G и увеличением проникновения устройств IoT в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии. Сильный рост оцифровки производства и подключенной инфраструктуры значительно ускоряет спрос на промежуточное ПО в регионе.

Китайский рынок промежуточного ПО IoT Insight

Китай является основным фактором роста в Азиатско-Тихоокеанском регионе благодаря масштабным инициативам в области интеллектуального производства, программам «умных городов» и расширению внутренних экосистем IoT. Государственная поддержка цифровой инфраструктуры и модернизации промышленности продолжает стимулировать внедрение платформы промежуточного программного обеспечения.

Японский рынок IoT Middleware Insight

Япония демонстрирует устойчивый рост, поддерживаемый передовыми технологиями автоматизации, интеграцией робототехники и сильным внедрением промышленного IoT. Акцент на точной инженерии и цифровой трансформации усиливает внедрение промежуточного программного обеспечения во многих отраслях.

Индия IoT Middleware Market Insight

Индия становится быстрорастущим рынком, движимым расширением цифровой инфраструктуры, ростом экосистемы стартапов и поддерживаемыми правительством умными городами и производственными инициативами. Растущее внедрение корпоративного облака также поддерживает расширение промежуточного программного обеспечения.

Южная Корея IoT Middleware Market Insight

Южная Корея вносит значительный вклад благодаря сильной инфраструктуре 5G, передовому производству электроники и инвестициям в интеллектуальные заводы. Увеличение развертывания подключенных устройств и автоматизации на основе ИИ поддерживает устойчивый рост рынка промежуточного программного обеспечения IoT.

Каковы основные компании на рынке IOT Middleware

Индустрия промежуточного ПО IOT в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Microsoft(США)

- IBM (США)

- PTC (США)

- Amazon Web Services, Inc. (США)

- САП(Германия)

- Cisco Systems (США)

- Hitachi, Ltd. (Япония)

- Hewlett Packard Enterprise Development LP (США)

- Oracle(США)

- Robert Bosch GmbH (Германия)

- Salesforce (США)

- General Electric (США)

- Schneider Electric (Франция)

- ClearBlade (США)

- Давра (Ирландия)

- MuleSoft LLC (США)

- Аксирос(Германия)

- TIBCO Software Inc. (США)

- Siemens (Германия)

- Eurotech (Италия)

- Флутура (США)

- Litmus Automation Inc. (США)

- Ayla Networks Inc. (США)

- QiO Technologies Ltd (Великобритания)

- Aeris (США)

Каковы последние события на рынке IOT Middleware

- В мае 2024 года Hitachi, Ltd. и Google LLC заключили многолетнее партнерство для ускорения корпоративных инноваций и производительности с помощью генеративных технологий ИИ, направленных на повышение инициатив цифровой трансформации в различных отраслях. Ожидается, что это сотрудничество создаст новые возможности для платформ промежуточного программного обеспечения IoT путем интеграции возможностей аналитики, автоматизации и интеллектуального управления данными на основе ИИ, тем самым повышая эффективность предприятия и интеллектуальное управление экосистемами.

- В апреле 2024 года Microsoft Corporation и Cloud Software Group объявили о восьмилетнем стратегическом альянсе для предоставления совместных облачных решений и возможностей генерирующего ИИ более чем 100 миллионам пользователей по всему миру. Ожидается, что это соглашение будет стимулировать инновации на рынке промежуточного программного обеспечения IoT, обеспечивая более глубокую интеграцию облачных вычислений и технологий ИИ, улучшая обработку данных в реальном времени, масштабируемость и кросс-платформенную совместимость для подключенных приложений в различных отраслевых вертикалях.

- В декабре 2024 года Scenera, американский поставщик видеоаналитики на основе ИИ, приобрел TnM AI, южнокорейскую компанию AIoT, ориентированную на технологии «умного города» и «умных заводов», чтобы укрепить свой портфель искусственного интеллекта и расширить свое присутствие в Азиатско-Тихоокеанском регионе. Это приобретение подчеркивает растущую конвергенцию решений для промежуточного программного обеспечения AI и IoT, усиливая спрос на интеллектуальные платформы данных, которые поддерживают масштабируемую подключенную инфраструктуру с аналитическим управлением.

- В декабре 2024 года Rev.io, поставщик платежных и бэк-офисных программных решений, приобрел специализированную платежную платформу IoT для расширения своих возможностей обслуживания и улучшения управления выставлением счетов на основе подписки и использования для экосистем подключенных устройств. Этот стратегический шаг отражает растущую важность интегрированных решений для выставления счетов и управления доходами в расширяющемся ландшафте промежуточного программного обеспечения IoT, поддерживая улучшенную монетизацию и операционную эффективность.

- В сентябре 2023 года компания InterVision Systems LLC объявила о заключении многолетнего соглашения о стратегическом сотрудничестве с Amazon Web Services, Inc. для ускорения модернизации и внедрения облачных технологий среди государственных и коммерческих клиентов. Это партнерство использует опыт InterVision AWS для предоставления передовых облачных решений и решений по модернизации данных, что в конечном итоге усиливает роль масштабируемой облачной инфраструктуры в укреплении развертывания промежуточного программного обеспечения IoT и инициатив цифровой трансформации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.