Global Ivd In Cardiology And Neurology Market

Размер рынка в млрд долларов США

CAGR :

%

USD

18.45 Billion

USD

39.37 Billion

2024

2032

USD

18.45 Billion

USD

39.37 Billion

2024

2032

| 2025 –2032 | |

| USD 18.45 Billion | |

| USD 39.37 Billion | |

| % | |

|

Сегментация мирового рынка диагностики in vitro в кардиологии и неврологии, тип продукта (инструменты, реагенты и расходные материалы, программное обеспечение и услуги), технология (иммуноанализы, молекулярная диагностика , гематология и другие), конечный пользователь (больницы, клинические лаборатории и другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка IVD в кардиологии и неврологии

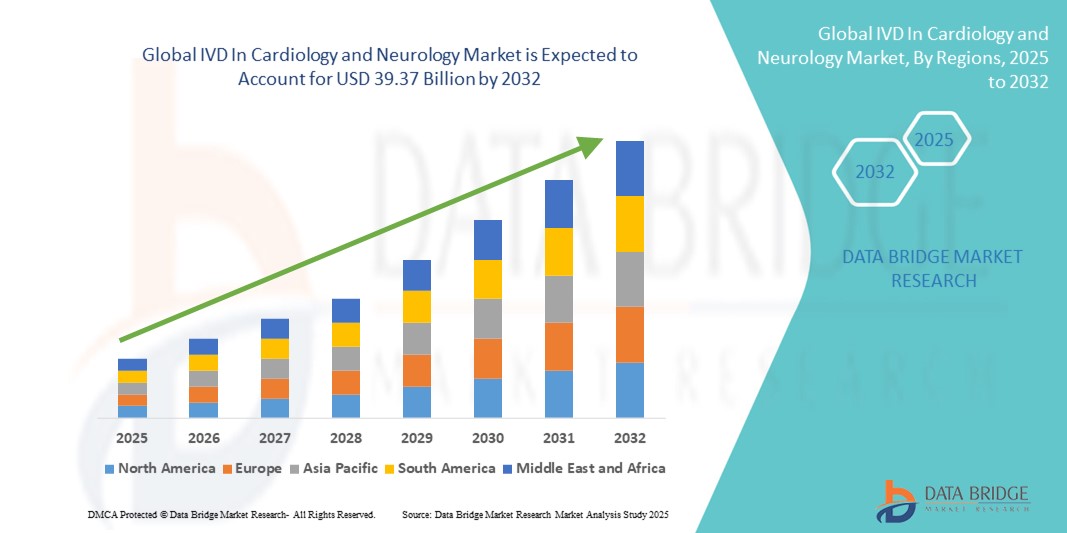

- Объем мирового рынка IVD в кардиологии и неврологии оценивался в 18,45 млрд долларов США в 2024 году и, как ожидается , достигнет 39,37 млрд долларов США к 2032 году при среднегодовом темпе роста 9,94% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области точной диагностики и персонализированной медицины, особенно в области сердечно-сосудистой и неврологической помощи. Интеграция диагностики in vitro (IVD) с передовыми методами визуализации, геномным профилированием и биомаркерной диагностикой позволяет ставить более ранние и точные диагнозы, а также лучше стратифицировать пациентов, тем самым способствуя принятию клинических решений как в стационарах, так и в амбулаторных условиях.

- Кроме того, растущий спрос пациентов на проактивные, минимально инвазивные диагностические решения и растущая распространенность хронических заболеваний, таких как ишемическая болезнь сердца, аритмии, инсульт, эпилепсия и нейродегенеративные заболевания, делают IVD-устройства неотъемлемой частью современных подходов к оказанию медицинской помощи. Эти факторы ускоряют внедрение IVD-решений в кардиологии и неврологии, тем самым значительно стимулируя рост отрасли.

Анализ рынка IVD в кардиологии и неврологии

- Технологии диагностики in vitro (IVD), обеспечивающие критически важную информацию о диагностике и лечении сердечно-сосудистых и неврологических заболеваний, становятся все более важными компонентами современных систем здравоохранения как в больницах, так и в домашних условиях благодаря повышенной точности диагностики, быстрому времени выполнения и интеграции с цифровыми экосистемами здравоохранения.

- Растущий спрос на IVD в кардиологии и неврологии обусловлен, прежде всего, ростом распространенности заболеваний сердца и головного мозга, старением населения мира, повышением осведомленности о ранней диагностике и растущим внедрением персонализированной медицины.

- Северная Америка доминировала на рынке IVD в кардиологии и неврологии, имея наибольшую долю выручки в 38,7% в 2024 году, что характеризовалось наличием развитой инфраструктуры здравоохранения, высокими расходами на здравоохранение и значительным проникновением на рынок ключевых игроков в области диагностики. В США наблюдался значительный рост внедрения технологий IVD в кардиологии и неврологии благодаря быстрой интеграции диагностических платформ на основе искусственного интеллекта и расширению скрининга хронических заболеваний.

- Ожидается, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста рынка IVD в кардиологии и неврологии в течение прогнозируемого периода, с прогнозируемым среднегодовым темпом роста 9,8% в период с 2025 по 2032 год, что обусловлено ростом урбанизации, ростом располагаемых доходов, государственной поддержкой цифровизации здравоохранения и растущим количеством пациентов, страдающих неинфекционными заболеваниями, такими как инсульт и ишемическая болезнь сердца.

- Сегмент реагентов и расходных материалов доминировал на рынке in vitro диагностики в кардиологии и неврологии, обеспечив наибольшую долю выручки в 48,6% в 2024 году, что обусловлено большим объёмом диагностических исследований и регулярным использованием реагентов в лабораториях. Эти продукты необходимы как для рутинных, так и для специализированных кардиологических и неврологических исследований.

Область применения отчета и сегментация рынка IVD в кардиологии и неврологии

|

Атрибуты |

IVD в кардиологии и неврологии: ключевые аспекты рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка IVD в кардиологии и неврологии

Растущий переход к интеллектуальным, взаимосвязанным диагностическим решениям

- Значимой и быстрорастущей тенденцией на мировом рынке диагностики in vitro в кардиологии и неврологии является интеграция интеллектуальных технологий и цифровых платформ, которые повышают точность диагностики и ее доступность как для медицинских работников, так и для пациентов.

- Например, облачные платформы диагностики in vitro теперь облегчают обмен данными в режиме реального времени между больницами и лабораториями, что приводит к более быстрому и скоординированному принятию решений при лечении сердечно-сосудистых и неврологических заболеваний.

- Достижения в области интеллектуальной диагностики позволяют системам изучать особенности, характерные для каждого пациента, оптимизировать рекомендации по тестам и выдавать ранние оповещения о таких состояниях, как инсульт, инфаркт миокарда или деменция, тем самым обеспечивая возможность своевременного вмешательства.

- Интеграция технологий диагностики in vitro с больничными информационными системами и мобильными медицинскими приложениями оптимизирует операции, позволяя врачам получать удаленный доступ к диагностической информации и управлять данными пациентов с большей легкостью и точностью.

- Эта цифровая конвергенция способствует более широкому внедрению решений IVD в клиниках первичной медико-санитарной помощи, специализированных больницах и даже в учреждениях, где проводится тестирование на дому, особенно в регионах с растущим спросом на децентрализованное здравоохранение.

- Переход к персонализированной и предиктивной диагностике продолжает привлекать инвестиции и НИОКР в области диагностики in vitro в кардиологии и неврологии, при этом крупные компании концентрируются на повышении автоматизации, возможностей подключения и эффективности диагностики как на развитых, так и на развивающихся рынках.

Динамика рынка IVD в кардиологии и неврологии

Водитель

Растущая потребность в связи с ростом заболеваемости и внедрением цифровой диагностики

- Растущая распространенность сердечно-сосудистых и неврологических заболеваний в сочетании с переходом на цифровые диагностические системы значительно повышает спрос на решения для диагностики in vitro (IVD) в этих терапевтических областях.

- По данным Всемирной организации здравоохранения, сердечно-сосудистые заболевания (ССЗ) ежегодно уносят более 17,9 миллионов жизней, что делает их основной причиной смертности во всем мире. Передовые технологии диагностики in vitro, такие как высокочувствительные тесты на сердечный тропонин, все чаще применяются для ранней диагностики инфаркта миокарда, что позволяет своевременно проводить диагностику и снижать смертность. Аналогичным образом, в неврологии тесты in vitro на основе биомаркеров болезни Альцгеймера, такие как анализы на бета-амилоид и тау-белок, набирают популярность для раннего выявления и мониторинга заболевания, что отражает значительный переход к цифровой и точной диагностике.

- Поскольку поставщики медицинских услуг и пациенты все больше осознают важность раннего выявления и мониторинга заболеваний, технологии IVD предлагают расширенные возможности, такие как высокопроизводительное тестирование, диагностика на основе биомаркеров и удаленный мониторинг, что обеспечивает существенные улучшения по сравнению с традиционными методами.

- Кроме того, растущее использование подключенных диагностических инструментов и спрос на прецизионную медицину делают платформы IVD незаменимыми в лечении сердечных и неврологических заболеваний, с возрастающей интеграцией в больничные сети и условия домашнего ухода.

- Удобство тестирования в месте оказания медицинской помощи, доступность персонализированных диагностических данных и развитие децентрализованных систем здравоохранения способствуют дальнейшему внедрению IVD как в отделениях неотложной помощи, так и в амбулаторных условиях. Государственные программы, направленные на развитие профилактического здравоохранения, и развитие телемедицины также ускоряют рост рынка.

Сдержанность/Вызов

Конфиденциальность данных и высокие затраты на внедрение

- Проблемы безопасности и конфиденциальности данных пациентов, особенно в условиях оцифровки и сетевого взаимодействия платформ диагностики in vitro (IVD), остаются ключевой проблемой для их широкого внедрения. По мере подключения систем к облаку и интеграции с ИТ-инфраструктурой больниц возрастают риски несанкционированного доступа и нарушений.

- Например, пробелы в кибербезопасности на платформах Интернета вещей в здравоохранении вызвали опасения относительно защиты конфиденциальных диагностических данных.

- Чтобы преодолеть эту проблему, компаниям необходимо внедрить строгие протоколы кибербезопасности, включая шифрование передачи данных, безопасную аутентификацию пользователей и соблюдение нормативных требований по защите данных, таких как HIPAA и GDPR. Такие компании, как Roche и Abbott, лидируют в этой области, внедряя передовые уровни кибербезопасности в свои экосистемы IVD.

- Более того, высокие первоначальные затраты, связанные с внедрением сложных систем диагностики in vitro (IVD), особенно тех, которые используют молекулярную диагностику или поддержку принятия решений на основе искусственного интеллекта, могут стать серьёзным препятствием в странах с низким и средним уровнем дохода. Многие поставщики услуг по-прежнему испытывают трудности с финансированием, необходимым для приобретения оборудования, обучения персонала и создания цифровой инфраструктуры.

- Инновации, ориентированные на доступность, и стратегическое сотрудничество между государственным и частным секторами будут иметь решающее значение для расширения доступа к передовым методам диагностики и поддержания устойчивого роста рынка во всем мире.

Объем рынка IVD в кардиологии и неврологии

Рынок сегментирован по типу продукта, технологии и конечному пользователю.

- По типу продукта

По типу продукции рынок IVD в кардиологии и неврологии сегментируется на инструменты, реагенты и расходные материалы, а также программное обеспечение и услуги. Сегмент реагентов и расходных материалов доминировал на рынке с наибольшей долей выручки в 48,6% в 2024 году, что обусловлено большим объёмом диагностических исследований и регулярным использованием реагентов в лабораториях. Эти продукты необходимы как для рутинных, так и для специализированных кардиологических и неврологических исследований.

Ожидается, что сегмент программного обеспечения и услуг продемонстрирует самые высокие среднегодовые темпы роста на уровне 8,9% в период с 2025 по 2032 год благодаря растущему внедрению цифровых медицинских решений, облачной аналитики и диагностики на основе искусственного интеллекта.

- По технологии

В зависимости от технологий рынок диагностики in vitro в кардиологии и неврологии сегментируется на иммуноферментный анализ, молекулярную диагностику, гематологию и другие. Сегмент иммуноферментного анализа обеспечил наибольшую долю выручки в 37,2% в 2024 году благодаря его широкому применению для определения ключевых биомаркеров, таких как тропонины и мозговые натрийуретические пептиды (МНП), которые имеют решающее значение для ранней диагностики и мониторинга заболеваний.

Ожидается, что сегмент молекулярной диагностики будет расти с наивысшим среднегодовым темпом роста в 10,4% в течение прогнозируемого периода, что будет обусловлено технологическими достижениями, такими как ПЦР и NGS, а также растущим спросом на точную диагностику.

- Конечным пользователем

По типу конечного пользователя рынок IVD в кардиологии и неврологии сегментируется на больницы, клинические лаборатории и другие. На сегмент больниц в 2024 году пришлась наибольшая доля выручки — 53,1%, что обусловлено растущим числом сердечно-сосудистых и неврологических заболеваний, а также интеграцией платформ IVD в больничные учреждения для мониторинга пациентов и оказания медицинской помощи в режиме реального времени.

Ожидается, что сегмент клинических лабораторий продемонстрирует самые быстрые темпы среднегодового роста в 9,7% в период с 2025 по 2032 год, что объясняется ростом тенденций к аутсорсингу, экономической эффективностью и распространением частных диагностических лабораторий на развитых и развивающихся рынках.

Региональный анализ рынка IVD в кардиологии и неврологии

- Северная Америка доминировала на рынке IVD в кардиологии и неврологии с наибольшей долей выручки в 38,7% в 2024 году, что было обусловлено ростом числа случаев сердечно-сосудистых и неврологических заболеваний.

- Развитая инфраструктура здравоохранения и широкое внедрение инновационных диагностических технологий

- Росту региона также способствуют благоприятные условия возмещения расходов, значительные инвестиции в исследования и присутствие ведущих игроков рынка, таких как Abbott, Thermo Fisher и Quest Diagnostics, которые постоянно внедряют передовые решения в области диагностики in vitro.

Обзор рынка IVD в кардиологии и неврологии в США

На долю рынка диагностики in vitro в США в кардиологии и неврологии пришлась наибольшая доля выручки в 81% в Северной Америке в 2024 году, что обусловлено ростом спроса на раннюю диагностику, широким доступом к медицинским услугам и растущим внедрением прецизионной медицины. Рост расходов на здравоохранение и внедрение молекулярной диагностики в неврологии и кардиологии также являются ключевыми факторами расширения рынка.

Обзор европейского рынка IVD в кардиологии и неврологии

Ожидается, что европейский рынок диагностики in vitro (IVD) в кардиологии и неврологии будет расти значительными среднегодовыми темпами в период с 2025 по 2032 год, что обусловлено ростом распространенности хронических заболеваний, государственными инициативами по поддержке ранней диагностики и развитием лабораторной инфраструктуры. Такие страны, как Германия, Франция и Великобритания, лидируют во внедрении автоматизации в клинической диагностике, что еще больше увеличивает потенциал рынка.

Обзор рынка диагностики in vitro в кардиологии и неврологии в Великобритании

Ожидается, что рынок диагностики in vitro в Великобритании в кардиологии и неврологии значительно вырастет благодаря цифровизации здравоохранения, развитию государственно-частного партнерства и инвестициям в геномные и биомаркерные исследования. Усилия Национальной службы здравоохранения (NHS) по повышению точности диагностики неврологических заболеваний и инициативы по профилактике инсультов способствуют долгосрочному росту рынка.

Обзор рынка диагностики in vitro в кардиологии и неврологии в Германии

Рынок in vitro диагностики (IVD) в Германии в кардиологии и неврологии, как ожидается, будет расти стабильными среднегодовыми темпами благодаря акценту на исследования и инновации, широкому распространению передовых in vitro-систем и эффективной нормативно-правовой базе. Спрос на точные диагностические инструменты для лечения инсульта и сердечно-сосудистых заболеваний создает благоприятные возможности как для местных, так и для международных игроков.

Обзор рынка IVD в кардиологии и неврологии в Азиатско-Тихоокеанском регионе

Ожидается, что рынок диагностики in vitro в Азиатско-Тихоокеанском регионе в области кардиологии и неврологии будет расти самыми быстрыми темпами в год (CAGR) – на 9,8% в период с 2025 по 2032 год. Это обусловлено увеличением расходов на здравоохранение, улучшением доступа к медицинской помощи в таких странах, как Индия, Китай и Япония, а также повышением осведомленности о ранней диагностике. Реформы здравоохранения, проводимые государством, и стратегическое расширение деятельности транснациональных компаний являются ключевыми факторами роста в этом регионе.

Обзор рынка IVD в Японии в кардиологии и неврологии

Рынок диагностики in vitro (IVD) в Японии в кардиологии и неврологии демонстрирует уверенный рост благодаря старению населения и высокому уровню хронических заболеваний, достижениям в области тестирования по месту оказания медицинской помощи и интеграции искусственного интеллекта в диагностику. Приверженность страны инновациям и оцифровке медицинских карт способствует развитию точной диагностики и исследований в области кардиологии и неврологии.

Обзор рынка IVD в кардиологии и неврологии в Китае

Китайский рынок IVD в области кардиологии и неврологии занимал самую высокую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовали быстрое развитие среднего класса, урбанизация и масштабные инициативы в области цифрового здравоохранения. Стимулирование правительства к развитию отечественного биотехнологического производства и диагностических систем на основе искусственного интеллекта делает Китай ключевым узлом в региональном секторе IVD.

Доля рынка IVD в кардиологии и неврологии

Отрасль диагностики in vitro в кардиологии и неврологии в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Thermo Fisher Scientific Inc. (США)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Корпорация Sysmex (Япония)

- Siemens Healthineers AG (Германия)

- Quest Diagnostics Incorporated (США)

- Эбботт (США)

- BD (США)

- Bio-Rad Laboratories, Inc. (США)

- Beckman Coulter, Inc. (США)

Последние разработки на мировом рынке IVD в кардиологии и неврологии

- В июле 2022 года компания Thermo Fisher Scientific, мировой лидер в области научных решений, представила панель Applied Biosystems Taq Path Respiratory Viral Select Panel. Эта панель представляет собой набор для молекулярного анализа, получивший маркировку CE-IVD. Она предназначена для выявления пяти распространённых вирусов, включая вирусы, вызывающие простуду, бронхиолит, круп, гриппоподобные заболевания и пневмонию.

- В июле 2025 года компания Thermo Fisher Scientific, мировой лидер в области научных решений, получила одобрение FDA на проведение экспресс-теста Oncomine Dx на интегрированном секвенаторе Ion Torrent Genexus Dx. Тест одобрен в качестве сопутствующего диагностического метода (CDx) для ZEGFROVY (санвозертиниб) и для профилирования опухолей, что позволяет получать результаты секвенирования нового поколения (NGS) всего за 24 часа и использовать высокоточные инструменты для онкологии в децентрализованных клинических условиях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.