Global Ivd Reagents Market

Размер рынка в млрд долларов США

CAGR :

%

USD

54.89 Billion

USD

99.85 Billion

2024

2032

USD

54.89 Billion

USD

99.85 Billion

2024

2032

| 2025 –2032 | |

| USD 54.89 Billion | |

| USD 99.85 Billion | |

| % | |

|

Сегментация мирового рынка реагентов для диагностики in vitro, тип реагентов (антитела, антигены, очищенные белки и пептиды, олигонуклеотиды, нуклеиновые зонды и другие реагенты для диагностики in vitro), технология (иммуноанализы, клиническая химия, молекулярная диагностика, гематология, микробиология, коагуляция и гемостаз, анализ мочи, хроматография и масс-спектроскопия, иммуногистохимия), применение (инфекционные заболевания, онкология, эндокринология, кардиология, скрининг крови, генетическое тестирование, аутоиммунные заболевания, диагностика аллергии, мониторинг и тестирование лекарственных средств и другие применения), тип теста (лабораторные тесты и тесты в местах оказания медицинской помощи), конечный пользователь (больницы и клиники, клинические лаборатории, банки крови, учреждения по уходу на дому, фармацевтические и биотехнологические компании, академические институты и другие конечные пользователи), тенденции отрасли и прогноз до 2032 г.

Размер рынка реагентов IVD

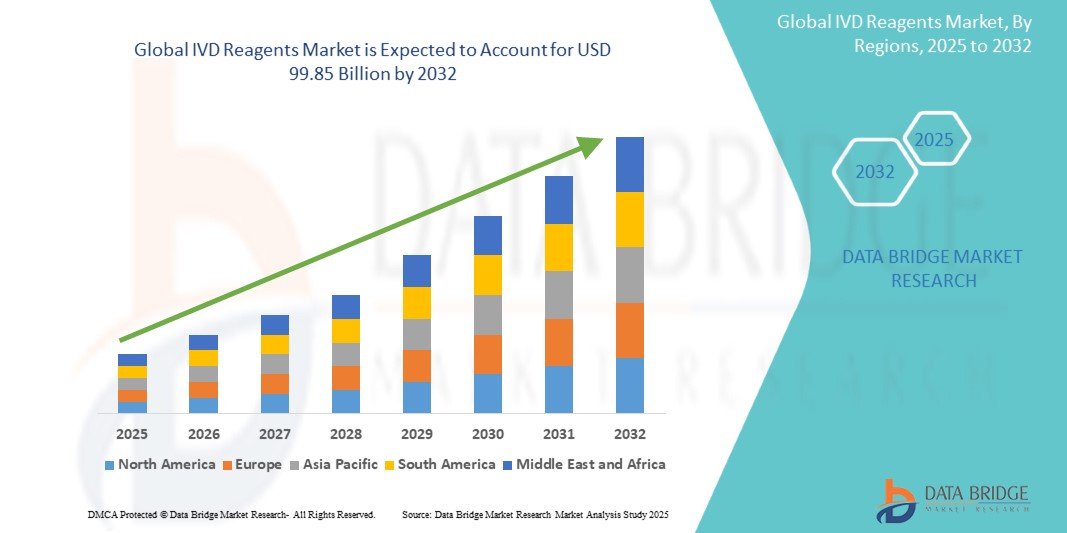

- Мировой рынок реагентов для диагностики in vitro оценивался в 54,89 млрд долларов США в 2024 году и, как ожидается, достигнет 99,85 млрд долларов США к 2032 году.

- В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти среднегодовыми темпами в 4,60%, в первую очередь за счет растущего спроса на раннюю диагностику заболеваний и персонализированную медицину.

- Этот рост обусловлен такими факторами, как рост распространенности хронических заболеваний, достижения в области технологий и растущее внимание к профилактическому здравоохранению.

Анализ рынка реагентов для диагностики in vitro

- Реагенты для диагностики in vitro (IVD) — это вещества или соединения, используемые в лабораторных исследованиях для обнаружения и диагностики заболеваний или состояний в образце (например, крови, моче или тканях), взятом у пациента.

- Рынок реагентов для диагностики in vitro расширяется, при этом растет спрос на диагностические исследования в учреждениях здравоохранения.

- Например, пандемия COVID-19 значительно увеличила спрос на диагностические реагенты, о чем свидетельствует резкий рост числа наборов для ПЦР и тестирования антигенов.

- Развитие диагностических технологий стимулирует рынок, например, внедрение искусственного интеллекта и автоматизация в диагностических лабораториях.

- Например, автоматизированные системы тестирования, такие как Cobas компании Roche и Alinity компании Abbott, повысили эффективность и точность диагностики.

- Растущее внимание к персонализированной медицине стимулирует спрос на более точную и целенаправленную диагностику. Такие компании, как Illumina и Thermo Fisher Scientific, лидируют в технологиях секвенирования следующего поколения, которые жизненно важны для персонализированного здравоохранения

- Рутинный скрининг и мониторинг заболеваний, особенно хронических заболеваний, таких как диабет, продолжают расширять использование диагностических реагентов. В режиме реального времени миллионы людей используют наборы для домашнего тестирования, такие как Abbott's FreeStyle Libre, для контроля диабета

- Ключевые игроки вкладывают значительные средства в НИОКР для разработки новых реагентов и диагностических тестов.

- Например, постоянная разработка компанией Siemens Healthineers реагентов для иммуноанализов является ярким примером рыночных инноваций.

Область применения отчета и сегментация рынка реагентов для диагностики in vitro

|

Атрибуты |

Ключевые данные о рынке реагентов для диагностики in vitro |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка реагентов IVD

«Растущее использование молекулярной диагностики»

- Растущее использование молекулярной диагностики трансформирует ландшафт здравоохранения, поскольку она позволяет точно и на ранней стадии выявлять заболевания на генетическом уровне. Тесты на основе ПЦР стали жизненно важными для выявления инфекций COVID-19 во всем мире

- Такие технологии, как полимеразная цепная реакция и секвенирование нового поколения, все шире применяются для диагностики заболеваний . При раке молекулярная диагностика используется для выявления специфических мутаций, определяя решения по лечению, как это видно на примере таких тестов, как FoundationOne для выявления генетических мутаций в опухолях.

- Молекулярная диагностика имеет решающее значение в персонализированной медицине, позволяя подбирать лечение с учетом генетической структуры человека.

- Например, генетические тесты, такие как BRCA1 и BRCA2, используются для оценки риска рака молочной железы , что может повлиять на решения о профилактическом уходе и планах лечения.

- Спрос на молекулярную диагностику растет в обнаружении инфекционных заболеваний. Тесты ПЦР в реальном времени стали стандартом для диагностики таких заболеваний, как туберкулез и ВИЧ, позволяя получать быстрые и точные результаты, которые улучшают результаты лечения пациентов

- Достижения в области молекулярной диагностики также ускоряют разработку мультиплексного тестирования, позволяющего одновременно обнаруживать несколько патогенов.

- Например, система BioFire FilmArray может идентифицировать широкий спектр патогенов за один тест, оптимизируя диагностические процессы.

Динамика рынка реагентов для диагностики in vitro

Водитель

«Растущий спрос на раннюю диагностику заболеваний и персонализированную медицину»

- Спрос на раннее выявление заболеваний растет, особенно в таких критических областях, как онкология, кардиология и инфекционные заболевания, где ранняя диагностика может существенно улучшить выживаемость пациентов.

- Например, раннее выявление рака молочной железы с помощью маммографии или генетического тестирования на мутации BRCA привело к улучшению результатов лечения и повышению показателей выживаемости.

- Молекулярная диагностика и генетическое тестирование трансформируют персонализированную медицину, помогая поставщикам медицинских услуг разрабатывать индивидуальные планы лечения на основе индивидуальных генетических профилей.

- Например, генетическое тестирование в онкологии, такое как FoundationOne, помогает врачам определять наиболее эффективные методы лечения на основе генетических мутаций опухоли, что приводит к более точному и успешному лечению.

- Растущая тенденция профилактического здравоохранения стимулировала увеличение рутинных скринингов , что улучшает раннее выявление и превентивное управление заболеваниями. Анализы на уровень глюкозы в крови и скрининг холестерина теперь являются частью регулярных осмотров, помогая выявлять риски хронических заболеваний, таких как диабет и болезни сердца, прежде чем они станут критическими

- Переход к персонализированной медицине привел к достижениям в области диагностических реагентов, которые предлагают более индивидуальный подход к лечению.

- Например, фармакогеномное тестирование помогает врачам определить, как пациенты будут реагировать на определенные препараты, снижая тем самым побочные реакции на лекарства и оптимизируя стратегии лечения.

Возможность

«Рост тестирования в местах оказания медицинской помощи и диагностики на дому»

- Растущая тенденция проведения тестирования по месту оказания медицинской помощи увеличивает спрос на быстрые, доступные и надежные диагностические решения.

- Например, во время пандемии COVID-19 такие компании, как Abbott и Roche, разработали экспресс-тесты на антигены и ПЦР-тесты, которые можно использовать вне лабораторных условий, например, дома или в общественных медицинских центрах, что позволяет быстро ставить диагноз и своевременно вмешиваться.

- Тестирование по месту оказания медицинской помощи сокращает время ожидания пациентов и позволяет поставщикам медицинских услуг оперативно принимать клинические решения, улучшая результаты лечения пациентов.

- Например, портативные устройства, такие как система Cobas Liat компании Roche, позволяют врачам проводить тестирование на инфекционные заболевания, такие как грипп и ангина, за считанные минуты, способствуя более быстрому принятию решений о лечении.

- Растущий спрос на домашнюю диагностику, особенно для лечения хронических заболеваний, является движущей силой роста рынка.

- Например, использование домашних систем мониторинга уровня глюкозы, таких как FreeStyle Libre от Abbott, которые позволяют пациентам с диабетом контролировать уровень сахара в крови и немедленно вносить коррективы в планы лечения.

- Тесты на инфекционные заболевания, проводимые по месту оказания медицинской помощи, особенно полезны для отдаленных районов или малообеспеченных слоев населения.

- Например, наборы для диагностики малярии, такие как разработанные SD Biosensor, позволяют работникам здравоохранения в условиях ограниченных ресурсов быстро и точно диагностировать малярию без необходимости использования передовой лабораторной инфраструктуры.

- Разработка инновационных наборов для диагностики в домашних условиях расширяет рынок самотестирования

- Например, платформа Everlywell предлагает ряд вариантов домашнего тестирования, в том числе на пищевую непереносимость, гормоны и инфекции, передающиеся половым путем, что делает здравоохранение более доступным и персонализированным.

Сдержанность/Вызов

«Вопросы регулирования и контроля качества»

- Вопросы нормативного регулирования и контроля качества представляют собой серьезную проблему для рынка реагентов для диагностики in vitro, поскольку диагностические реагенты должны соответствовать строгим нормам таких органов, как Управление по контролю за продуктами и лекарствами в США или Европейское агентство по лекарственным средствам в Европе.

- Например, процесс утверждения новых диагностических тестов регулирующими органами часто включает в себя обширные клинические испытания и документацию, что может задержать выпуск продукции и увеличить затраты.

- Сложность этих правил различается в разных регионах, что затрудняет компаниям выход на международные рынки.

- Например, диагностические реагенты, одобренные в одном регионе, могут потребовать дополнительных испытаний или модификаций для соответствия нормативным требованиям в другом регионе, что создает препятствия для компаний, стремящихся к глобальному распространению.

- Более мелкие компании или новые участники сталкиваются с дополнительными трудностями при выполнении нормативных требований, поскольку этот процесс может быть ресурсоемким. Это часто ограничивает их способность конкурировать с более крупными, устоявшимися компаниями, которые обладают ресурсами для эффективного ориентирования в нормативном ландшафте

- Постоянные обновления нормативных актов и изменения стандартов могут еще больше усложнить процесс.

- Например, введение более строгих правил в отношении медицинских приборов или реагентов может заставить компании модифицировать существующие продукты или производственные процессы, что повлечет за собой дополнительные расходы и задержки в выводе продуктов на рынок.

- Контроль качества имеет важное значение для поддержания производительности и надежности диагностических реагентов. Любые несоответствия, такие как вариации от партии к партии или загрязнение, могут подорвать точность диагностических тестов, что может привести к потенциальному отзыву продукции, потере доверия потребителей и значительному финансовому ущербу. Поддержание строгих процессов обеспечения качества имеет решающее значение для предотвращения таких рисков

Объем рынка реагентов IVD

Рынок сегментирован по типу реагентов, технологии, области применения, типу теста и конечному пользователю.

|

Сегментация |

Субсегментация |

|

По типу реагентов |

|

|

По технологии |

|

|

По применению |

|

|

По типу теста |

|

|

Конечным пользователем |

|

Региональный анализ рынка реагентов для диагностики in vitro

«Северная Америка — доминирующий регион на рынке реагентов для диагностики in vitro»

- Северная Америка доминирует на рынке реагентов для диагностики in vitro благодаря своим хорошо развитым больницам и диагностическим лабораториям; регион хорошо оснащен для проведения большого объема диагностических исследований, что повышает спрос на реагенты.

- В частности, в США расположены такие ведущие игроки, как Abbott, Roche и Thermo Fisher Scientific, которые вносят значительный вклад в доминирование на рынке региона.

- Северная Америка получает выгоду от благоприятной политики возмещения расходов, которая делает диагностические тесты более доступными и недорогими для пациентов, что дополнительно стимулирует рост рынка

- Высокий спрос на раннее выявление заболеваний, персонализированную медицину и тестирование в месте оказания помощи также стимулирует внедрение диагностических реагентов in vitro в регионе. Кроме того, продолжающиеся достижения в области молекулярной диагностики, генетического тестирования и технологий автоматизации продолжают поддерживать спрос на эти реагенты в больницах, клиниках и исследовательских лабораториях.

- Другим ключевым фактором, способствующим доминированию Северной Америки, является высокая распространенность хронических заболеваний, включая сердечно-сосудистые заболевания, диабет и рак. Это растущее бремя болезней привело к большему вниманию к рутинному диагностическому тестированию, увеличивая потребность в диагностических реагентах. В результате Северная Америка остается доминирующим регионом на рынке реагентов для диагностики in vitro, как с точки зрения доли рынка, так и с точки зрения технологических достижений

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будут зарегистрированы самые высокие темпы роста»

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста рынка реагентов для диагностики in vitro , что обусловлено быстрым расширением инфраструктуры здравоохранения, повышением осведомленности о здравоохранении и ростом распространенности хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и инфекции.

- Крупные города Северной Индии, такие как Дели, Нойда, Чандигарх и Джайпур, стали крупными центрами здравоохранения, что стимулирует спрос на диагностические реагенты. В этих городах расположено множество больниц, диагностических лабораторий и медицинских центров, что значительно увеличило спрос на диагностическое тестирование.

- Растущее внедрение тестирования в пунктах оказания медицинской помощи , домашней диагностики и передовых технологий молекулярной диагностики в этих городах еще больше способствует росту рынка . Растущее население среднего класса в Северной Индии в сочетании с растущим вниманием к профилактическому здравоохранению привело к повышению спроса на рутинные диагностические тесты, включая скрининг холестерина, анализы на уровень глюкозы в крови и маркеры рака.

- Плотность населения и урбанизация региона также играют ключевую роль в ускорении спроса на диагностику in vitro, поскольку все больше людей ищут немедленные и доступные решения в области здравоохранения. В результате Северная Индия стала самым быстрорастущим регионом на рынке, и ожидается непрерывный рост из-за расширения инфраструктуры здравоохранения и повышения осведомленности о заболеваниях.

Доля рынка реагентов IVD

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Корпорация Danaher (США)

- Bio-Rad Laboratories, Inc. (США)

- Chembio Diagnostics, Inc. (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Корпорация Sysmex (Япония)

- Surmodics, Inc. (США)

- Эбботт (США)

- QIAGEN NV (Нидерланды)

- Merck KGaA (Германия)

- Agilent Technologies, Inc. (США)

- МЕДИЦИНСКИЕ И БИОЛОГИЧЕСКИЕ ЛАБОРАТОРИИ КО., ЛТД. (Токио)

- Siemens Healthineers AG (Германия)

- Реввити (США)

- Thermo Fisher Scientific Inc. (США)

- DiaSorin SpA (Италия)

- Канвакс (Испания)

- Illumina, Inc. (США)

- Grifols, SA (Испания)

- Prestige Diagnostics (Ирландия)

Последние разработки на мировом рынке реагентов для диагностики in vitro

- В декабре 2023 года Roche заключила окончательное соглашение о приобретении технологии Point of Care компании LumiraDx. Это приобретение включает платформу, которая объединяет несколько диагностических модальностей на одном инструменте, обеспечивая более быстрое, более доступное и недорогое тестирование в децентрализованных медицинских учреждениях. Технология расширит существующий портфель диагностических услуг Roche, охватывающий иммуноферментный анализ, клиническую химию и молекулярные тесты. Внедряя инновации LumiraDx, Roche стремится улучшить доступ пациентов к своевременной и точной диагностике в различных условиях, таких как уход на дому, аптеки и общая практика. Ожидается, что это приобретение расширит решения Roche для точек оказания медицинской помощи и будет способствовать росту рынка децентрализованной диагностики

- В июле 2022 года компания Thermo Fisher Scientific представила новые клинические и исследовательские лабораторные решения на выставке AACC 2022. Компания представила инновационные платформы и технологии, предназначенные для улучшения диагностических разработок и производительности лабораторий. Эти решения, включая передовые наборы для тестирования и системы автоматизации, направлены на минимизацию времени ручного труда и ускорение времени получения результатов, повышая эффективность клинической диагностики. Влияние на рынок включает в себя значительный рост внедрения быстрой, высокоточной диагностики, особенно при инфекционных заболеваниях и аутоиммунном тестировании . Эта разработка позиционирует Thermo Fisher как лидера в развивающемся секторе диагностики, способствуя улучшению результатов лечения пациентов во всем мире.

- В мае 2022 года компания Hologic получила европейскую маркировку CE для двух новых молекулярных анализов — Panther Fusion EBV Quant Assay и Panther Fusion BKV Quant Assay, — разработанных для пациентов, перенесших трансплантацию. Эти анализы количественно определяют вирусную нагрузку вируса Эпштейна-Барр и вируса BK в образцах цельной крови, плазмы и мочи. Помогая в диагностике и лечении пациентов с трансплантацией солидных органов и стволовых клеток, эти анализы предоставляют критически важные инструменты для мониторинга инфекций у лиц с ослабленным иммунитетом. Новые анализы расширят диагностические возможности системы Panther Fusion, улучшая результаты лечения пациентов и стимулируя рост рынка диагностики трансплантации

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.