Global Jam Jelly And Preserves Market

Размер рынка в млрд долларов США

CAGR :

%

USD

295.10 Billion

USD

432.69 Billion

2024

2032

USD

295.10 Billion

USD

432.69 Billion

2024

2032

| 2025 –2032 | |

| USD 295.10 Billion | |

| USD 432.69 Billion | |

| % | |

|

Сегментация мирового рынка упаковки для джемов, желе и варенья по материалу (стекло и другие), каналу сбыта (офлайн и онлайн) — тенденции отрасли и прогноз до 2032 года

Объем рынка упаковки для джемов, желе и варенья

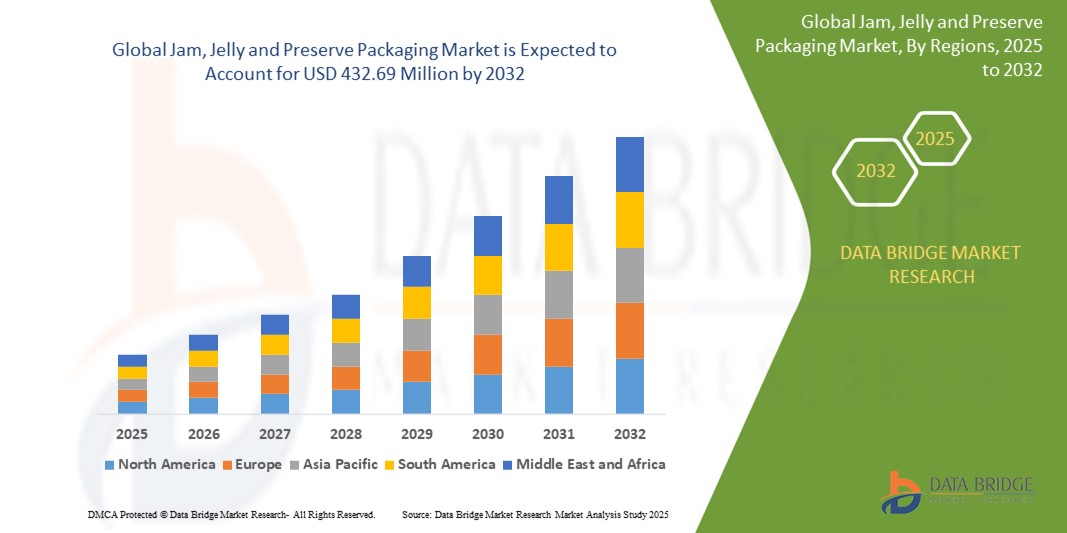

- Объем мирового рынка упаковки для джемов, желе и варенья в 2024 году оценивался в 295,1 млн долларов США и, как ожидается , достигнет 432,69 млн долларов США к 2032 году при среднегодовом темпе роста 4,9% в прогнозируемый период.

- Этот рост обусловлен такими факторами, как растущий спрос на полуфабрикаты, экологичную упаковку и предложение премиальной продукции.

Анализ рынка упаковки для джемов, желе и варенья

- На рынке упаковки для джемов, желе и варенья наблюдается переход к экологически чистым материалам, при этом все большее предпочтение отдается перерабатываемым и биоразлагаемым материалам, что позволяет удовлетворить экологические потребности и спрос потребителей на экологически чистую продукцию.

- Растет тенденция к использованию инновационных дизайнов упаковки, которые повышают удобство и привлекательность, например, порционные упаковки и многоразовые пакеты, отвечающие привычкам современных потребителей, предпочитающих потреблять продукты на ходу.

- Ожидается, что Северная Америка будет доминировать на рынке упаковки для джемов, желе и варенья благодаря сильной потребительской базе, спросу на продукцию премиум-класса и развитым дистрибьюторским сетям.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке упаковки для джемов, желе и варенья в прогнозируемый период в связи с ростом располагаемых доходов, урбанизацией и принятием западных пищевых привычек.

- Ожидается, что стеклянная упаковка будет доминировать на рынке упаковки для джемов, желе и варенья, занимая в 2025 году наибольшую долю в 50,5%. Это обусловлено её способностью сохранять вкус, качество и свежесть продукта, а также экологичностью и пригодностью к переработке, что делает её привлекательным материалом для потребителей, предпочитающих экологичную упаковку. Кроме того, стеклянная упаковка повышает премиальность продукции, делая её предпочтительным выбором для брендов премиум-класса и органических продуктов. Долговечность и способность сохранять целостность продукта при транспортировке ещё больше укрепляют её позиции ведущего материала для упаковки варенья.

Отчет «Объем и сегментация рынка упаковки для джемов, желе и варенья»

|

Атрибуты |

Ключевые данные о рынке упаковки для джемов, желе и варенья |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка упаковки для джемов, желе и варенья

«Расцвет устойчивой и экологичной упаковки»

- Потребители все чаще выбирают джемы, желе и консервы, упакованные в материалы, которые подлежат переработке, биоразлагаемы или изготовлены из переработанных потребительских отходов.

- Стеклянные банки и бумажные этикетки набирают популярность как экологичная альтернатива традиционной пластиковой таре. Такие бренды, как Bonne Maman, переходят на полностью перерабатываемую стеклянную упаковку.

- Компании внедряют чернила на растительной основе и клеи на водной основе, чтобы снизить свое воздействие на окружающую среду и привлечь покупателей, заботящихся об окружающей среде.

- В специализированных продуктовых магазинах и на фермерских рынках появляются многоразовые и многоразовые форматы упаковки, предлагающие покупателям экологичный способ наслаждаться любимыми продуктами.

- Например, канадская компания по производству консервов The Jammery призывает клиентов возвращать пустые стеклянные банки для повторного использования, продвигая замкнутую систему упаковки, которая способствует сокращению отходов и экологичным практикам.

Динамика рынка упаковки для джемов, желе и варенья

Водитель

«Растущая тенденция потребителей в пользу натуральных и органических продуктов»

- Потребители все чаще выбирают натуральные, органические и экологически чистые продукты питания, что обуславливает спрос на упаковку, соответствующую тенденциям в области здоровья и благополучия.

- Бренды переходят на упаковку, которая отражает чистоту и качество, например, стеклянные банки, компостируемые пломбы и экологичные этикетки, чтобы соответствовать имиджу органических продуктов.

- Например, St. Dalfour использует стеклянную упаковку и минимум маркировки, чтобы подчеркнуть натуральность своих консервов, в то время как Crofter's Organic использует экологичную маркировку и чистые ингредиенты.

- Прозрачная упаковка становится все более популярной, поскольку она позволяет потребителям видеть продукт внутри, укрепляя доверие и гарантируя подлинность.

- Инновации в области упаковки направлены на обеспечение устойчивого развития и распространение информации о здоровом образе жизни, помогая брендам привлекать покупателей, заботящихся об экологии, и выделяться на конкурентном рынке.

Возможность

«Расцвет электронной коммерции и каналов прямых продаж потребителю»

- Рост популярности электронной коммерции и платформ прямых продаж потребителю повышает потребность в упаковке, которая обеспечивает безопасность продукта, удобство и привлекательность при доставке.

- Упаковка теперь не просто функциональна, но и выступает в качестве маркетингового инструмента, предоставляя брендам возможность создавать запоминающиеся впечатления от распаковки товара и визуально взаимодействовать с потребителями.

- Например, бренды джемов ручной работы на таких платформах, как Etsy, используют персонализированные этикетки и прочные, экологичные коробки, чтобы выделиться и гарантировать безопасную доставку, в то время как такие компании, как Harry & David, используют фирменную подарочную упаковку для онлайн-продаж деликатесных консервов.

- Легкие, прочные упаковочные материалы используются для снижения повреждений и затрат при транспортировке, сохраняя при этом эстетическую ценность и привлекательность для потребителя.

- Модели продаж, основанные на подписке, и специализированные интернет-магазины поощряют использование инновационных форматов, таких как одноразовая упаковка и контрольные пломбы, которые повышают удобство и укрепляют доверие потребителей.

Сдержанность/Вызов

«Высокая стоимость устойчивых упаковочных решений»

- Одной из основных проблем на рынке упаковки для джемов, желе и варенья является высокая стоимость перехода на экологичные альтернативы, такие как стекло, компостируемый пластик и бумажная упаковка.

- Эти материалы, хотя и являются экологически чистыми, часто требуют более высоких затрат на производство, транспортировку и обработку, что может стать обременением для мелких производителей.

- Например, местные производители консервов на фермерских рынках могут предпочесть пластиковые банки из-за их стоимости, в то время как более крупные бренды, такие как Bonne Maman, могут позволить себе использовать и продвигать высококачественную стеклянную упаковку.

- Несогласованная инфраструктура переработки и компостирования в разных регионах ограничивает практические преимущества экологически чистых материалов, снижая их общее воздействие.

- Отсутствие стандартизации упаковки и быстро меняющиеся правила усложняют и удорожают производство, затрудняя для небольших брендов внедрение устойчивых решений в больших масштабах.

Рынок упаковки для джемов, желе и варенья

Рынок сегментирован по признаку материала и канала сбыта.

|

Сегментация |

Подсегментация |

|

По материалу |

|

|

По каналу |

|

Ожидается, что к 2025 году стекло будет доминировать на рынке, занимая наибольшую долю в сегменте материалов .

Ожидается, что стеклянная упаковка будет доминировать на рынке упаковки для джемов, желе и варенья, занимая в 2025 году наибольшую долю в 50,5%. Это обусловлено её способностью сохранять вкус, качество и свежесть продукта, а также экологичностью и пригодностью к переработке, что делает её привлекательным материалом для потребителей, предпочитающих экологичную упаковку. Кроме того, стеклянная упаковка повышает премиальность продукции, делая её предпочтительным выбором для брендов премиум-класса и органических продуктов. Долговечность и способность сохранять целостность продукта при транспортировке ещё больше укрепляют её позиции ведущего материала для упаковки варенья.

Ожидается, что офлайн -сегмент будет занимать наибольшую долю на рынке каналов продаж в течение прогнозируемого периода.

Ожидается, что в 2025 году офлайн-сегмент будет доминировать на рынке, занимая наибольшую долю в 35,5% благодаря своему устойчивому присутствию в физических торговых точках, предлагая потребителям удобство немедленной покупки, возможность лично ознакомиться с продукцией и широкую доступность различных брендов джемов, желе и варенья в супермаркетах и гипермаркетах. Кроме того, офлайн-магазины предлагают персонализированный подход к покупкам и возможности для проведения акций, что способствует росту покупательского трафика и импульсивных покупок. Физическое присутствие этих магазинов позволяет брендам устанавливать прочные связи с клиентами и укреплять лояльность к бренду, обеспечивая тем самым дальнейшее доминирование на рынке.

Региональный анализ рынка упаковки для джемов, желе и варенья

«Северная Америка занимает самую большую долю на рынке упаковки для джемов, желе и варенья»

- Прогнозируется, что на долю Северной Америки придется 40,5% мирового рынка упаковки для джемов, желе и варенья.

- Северная Америка занимает ведущую долю мирового рынка благодаря сформировавшимся моделям потребления и сильному присутствию бренда в США и Канаде.

- Потребительские предпочтения в регионе сместились в сторону органических, низкосахарных и кустарных продуктов, что обуславливает спрос на высококачественную, экологичную упаковку.

- Регион имеет хорошо развитую инфраструктуру розничной торговли и электронной коммерции, что делает распространение и доступность упакованной продукции высокоэффективными.

- Крупные игроки концентрируют внимание на инновациях, таких как биоразлагаемые банки, гибкие пакеты и порционные упаковки, чтобы соответствовать экологически сознательным потребительским тенденциям.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста рынка упаковки для джемов, желе и варенья»

- Азиатско-Тихоокеанский регион переживает самые быстрые темпы роста, обусловленные изменением пищевых привычек и растущим влиянием западной культуры питания, особенно в городских районах.

- Рост располагаемого дохода и более молодое, заботящееся о своем здоровье население способствуют повышению спроса на упакованные джемы, желе и варенье.

- Быстрое развитие современных форматов розничной торговли и онлайн-платформ для торговли продуктами питания в таких странах, как Индия, Китай и Индонезия, повышает доступность рынка.

- Местные производители все чаще используют инновационные форматы упаковки, которые сочетают в себе доступность и визуальную привлекательность, чтобы завоевать долю регионального рынка.

Доля рынка упаковки для джемов, желе и варенья

В разделе «Конкурентная среда рынка» представлена подробная информация по конкурентам. В неё включены сведения о компании, её финансовые показатели, полученная выручка, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и разнообразие продуктов, доминирующие области применения. Представленные выше данные относятся только к рыночным интересам компаний.

Основными лидерами рынка, работающими на рынке, являются:

- Ajanta Bottle Pvt. Ltd. (Индия)

- Berlin Packaging LLC (США)

- Bora Packaging Industries (Индия)

- Conagra Brands Inc. (США)

- Festo SE and Co. KG (Германия)

- Futuristic Packaging Pvt. Ltd. (Индия)

- HB Fuller Co. (США)

- Kanishka Technopack Industries (Индия)

- LD Packaging Co. Ltd. (Китай)

- Packaging for Retail Ltd. (Великобритания)

- Packiro GmbH (Германия)

- Sanjeev Flexi Package Pvt. Ltd. (Индия)

- Scholle IPN Corp. (США)

- SF PACKAGING CO. LTD. (Китай)

- Trivium Packaging BV (Нидерланды)

- TURNHERE (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ДЖЕМОВ, ЖЕЛЕ И КОНФЕРЕНОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА ДЖЕМОВ, ЖЕЛЕ И КОНФЕРЕНТОВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 ПЕРЕМЕННЫЕ СПРОСА И ПРЕДЛОЖЕНИЯ

2.2.8 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ДЖЕМОВ, ЖЕЛЕ И КОНСЕРВАНТОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

5.2 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ О ПОКУПКЕ

5.3 ТЕНДЕНЦИИ ОТРАСЛИ И БУДУЩИЕ ПЕРСПЕКТИВЫ

5.4 ПОВЕДЕНИЕ И ДИНАМИКА ПОКУПОК

5.4.1 РЕКОМЕНДАЦИЯ ОТ СЕМЬИ И ДРУЗЕЙ

5.4.2 ИССЛЕДОВАНИЯ

5.4.3 ИМПУЛЬСИВНЫЙ

5.4.4 РЕКЛАМА

5.4.4.1. ТЕЛЕВИЗИОННАЯ РЕКЛАМА

5.4.4.2. ОНЛАЙН РЕКЛАМА

5.4.4.3. РЕКЛАМА В МАГАЗИНЕ

5.4.4.4. НАРУЖНАЯ РЕКЛАМА

5.5 Анализ частной торговой марки и бренда

5.6 РЕКЛАМНАЯ ДЕЯТЕЛЬНОСТЬ

5.7 ДИНАМИКА РАСПОЛАГАЕМЫХ ДОХОДОВ/РАСХОДОВ ПОТРЕБИТЕЛЕЙ

5.8 СТРАТЕГИЯ ЗАПУСКА НОВОГО ПРОДУКТА

5.8.1 КОЛИЧЕСТВО ВЫПУЩЕННЫХ НОВЫХ ПРОДУКТОВ

5.8.1.1. РАСШИРЕНИЕ ЛИНИИ

5.8.1.2. НОВАЯ УПАКОВКА

5.8.1.3. ПЕРЕЗАПУЩЕН

5.8.1.4. НОВАЯ ФОРМУЛА

5.9 Тенденции на потребительском уровне

5.1 УДОВЛЕТВОРЕНИЕ ТРЕБОВАНИЙ ПОТРЕБИТЕЛЕЙ

6 ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО ЗАМЕДЛЕНИЯ НА РЫНОК

6.1 ВЛИЯНИЕ НА ЦЕНУ

6.2 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

6.3 ВЛИЯНИЕ НА ДОСТАВКУ

6.4 ВЛИЯНИЕ НА СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ КОМПАНИИ

7 НОРМАТИВНАЯ БАЗА И РУКОВОДЯЩИЕ ПРИНЦИПЫ

8 ИНДЕКС ЦЕН (ЦЕНА НА КОНЦЕ B2B И ЦЕНЫ НА УСЛОВИЯХ FOB)

9 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ ОСНОВНЫХ ПРОИЗВОДИТЕЛЕЙ

10 ПЕРСПЕКТИВЫ БРЕНДА

10.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ БРЕНДОВ

10.2 ОБЗОР ПРОДУКТА И БРЕНДА

11 МИРОВОЙ РЫНОК ДЖЕМОВ, ЖЕЛЕ И КОНФЕРЕНОВ ПО ТИПУ

11.1 ОБЗОР

11.2 ДЖЕМЫ

11.2.1 ДЖЕМЫ ПО ВКУСУ

11.2.1.1. Микс фруктов

11.2.1.2. ОТДЕЛЬНЫЙ ФРУКТ

11.2.1.2.1. Ежевика

11.2.1.2.2. ГОЛУБИКА

11.2.1.2.3. КЛУБНИКА

11.2.1.2.4. ЧЕРНЫЙ ТОК

11.2.1.2.5. АБРИКОС

11.2.1.2.6. ВИНОГРАД

11.2.1.2.7. КЛЮКВА

11.2.1.2.8. МАЛИНА

11.2.1.2.9. ЯБЛОКО

11.2.1.2.10. ОРАНЖЕВЫЙ

11.2.1.2.11. СЛИВЫ

11.2.1.2.12. ЛИМОН

11.2.1.2.13. ПЕРСИКИ

11.2.1.2.14. АНАНАС

11.2.1.2.15. ГУАВА

11.2.1.2.16. БАНАН

11.2.1.2.17. КИВИ

11.2.1.2.18. ДРУГИЕ

11.3 ЖЕЛЕ

11.3.1 ЖЕЛЕ ПО ВКУСУ

11.3.1.1. Микс фруктов

11.3.1.2. ОТДЕЛЬНЫЙ ФРУКТ

11.3.1.2.1. Ежевика

11.3.1.2.2. ГОЛУБИКА

11.3.1.2.3. КЛУБНИКА

11.3.1.2.4. ЧЕРНЫЙ ТОК

11.3.1.2.5. АБРИКОС

11.3.1.2.6. ВИНОГРАД

11.3.1.2.7. КЛЮКВА

11.3.1.2.8. МАЛИНА

11.3.1.2.9. ЯБЛОКО

11.3.1.2.10. ОРАНЖЕВЫЙ

11.3.1.2.11. СЛИВЫ

11.3.1.2.12. ЛИМОН

11.3.1.2.13. ПЕРСИКИ

11.3.1.2.14. АНАНАС

11.3.1.2.15. ГУАВА

11.3.1.2.16. БАНАН

11.3.1.2.17. КИВИ

11.3.1.2.18. ДРУГИЕ

11.4 КОНСЕРВАНТЫ

11.4.1 КОНСЕРВАНТЫ ПО ВКУСУ

11.4.1.1. Микс фруктов

11.4.1.2. ОТДЕЛЬНЫЙ ФРУКТ

11.4.1.2.1. Ежевика

11.4.1.2.2. Голубика

11.4.1.2.3. КЛУБНИКА

11.4.1.2.4. ЧЕРНЫЙ ТОК

11.4.1.2.5. АБРИКОС

11.4.1.2.6. ВИНОГРАД

11.4.1.2.7. КЛЮКВА

11.4.1.2.8. МАЛИНА

11.4.1.2.9. ЯБЛОКО

11.4.1.2.10. ОРАНЖЕВЫЙ

11.4.1.2.11. СЛИВЫ

11.4.1.2.12. ЛИМОН

11.4.1.2.13. ПЕРСИКИ

11.4.1.2.14. АНАНАС

11.4.1.2.15. ГУАВА

11.4.1.2.16. БАНАН

11.4.1.2.17. КИВИ

11.4.1.2.18. ДРУГИЕ

12 МИРОВОЙ РЫНОК ДЖЕМОВ, ЖЕЛЕ И КОНФЕРЕНОВ ПО ВКУСУ

12.1 ОБЗОР

12.2 Микс фруктов

12.3 ОТДЕЛЬНЫЙ ФРУКТ

12.3.1 Ежевика

12.3.2 Голубика

12.3.3 КЛУБНИКА

12.3.4 ЧЕРНЫЙ ТОК

12.3.5 АБРИКОС

12.3.6 ВИНОГРАД

12.3.7 КЛЮКВА

12.3.8 МАЛИНА

12.3.9 ЯБЛОКО

12.3.10 ОРАНЖЕВЫЙ

12.3.11 СЛИВЫ

12.3.12 ЛИМОН

12.3.13 ПЕРСИКИ

12.3.14 АНАНАС

12.3.15 ГУАВА

12.3.16 БАНАН

12.3.17 КИВИ

12.3.18 ДРУГИЕ

13 МИРОВОЙ РЫНОК ДЖЕМОВ, ЖЕЛЕ И КОНФЕРЕНТОВ ПО ЦВЕТУ И СОДЕРЖИМОМУ

13.1 ОБЗОР

13.2 ОБЫЧНЫЙ/С КАЛОРИЯМИ

13.3 НИЗКИЙ КАОРИЙ

13,4 БЕЗ КАЛОРИЙ

14 МИРОВОЙ РЫНОК ДЖЕМОВ, ЖЕЛЕ И КОНФЕРЕНОВ ПО КАТЕГОРИЯМ

14.1 ОБЗОР

14.2 ОБЫЧНЫЙ

14.3 ОРГАНИЧЕСКИЙ

15 МИРОВОЙ РЫНОК ДЖЕМОВ, ЖЕЛЕ И КОНФЕРЕНОВ ПО ПРИРОДЕ

15.1 ОБЗОР

15.2 ГМО

15.3 НЕ ГМО

16 МИРОВОЙ РЫНОК ДЖЕМОВ, ЖЕЛЕ И КОНФЕРЕНОВ ПО МАРКАМ

16.1 ОБЗОР

16.2 ФИРМЕННЫЙ

16.3 ЧАСТНАЯ МАРКА

17 МИРОВОЙ РЫНОК ДЖЕМОВ, ЖЕЛЕ И КОНСЕРВАНТОВ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ

17.1 ОБЗОР

17.2 БЫТОВАЯ/РОЗНИЧНАЯ ТОРГОВЛЯ

17.3 ИНДУСТРИЯ ОБЩЕСТВЕННОГО ПИТАНИЯ

17.3.1 ИНДУСТРИЯ ОБЩЕСТВЕННОГО ПИТАНИЯ, ПО ТИПУ

17.3.1.1. ГОСТИНИЦЫ

17.3.1.2. РЕСТОРАНЫ

17.3.1.3. КАФЕ

17.3.1.4. СТОЛОВЫЕ

17.3.1.5. ПРИЗРАЧНАЯ КУХНЯ

17.3.1.6. ДРУГИЕ

18 МИРОВОЙ РЫНОК ДЖЕМОВ, ЖЕЛЕ И КОНФЕРЕНОВ ПО ТИПУ УПАКОВКИ

18.1 ОБЗОР

18.2 ПАКЕТИКОВ

18.3 СОУСЫ ДЛЯ ОБМАНА

18.4 ПАКЕТЫ

18,5 банок

18.5.1 ПЛАСТМАССА

18.5.2 СТЕКЛО

18.6 БУТЫЛОК

18.6.1 ПЛАСТМАССА

18.6.2 СТЕКЛО

18.6.2.1. ДРУГИЕ

19 МИРОВОЙ РЫНОК ДЖЕМОВ, ЖЕЛЕ И КОНФЕРЕНОВ ПО КАНАЛАМ СБЫТА

19.1 ОБЗОР

19.2 Розничная торговля в магазинах

19.2.1 МАГАЗИНЫ У МЕНЯ

19.2.2 СУПЕРМАРКЕТЫ/ГИПЕРМАРКЕТЫ

19.2.3 СПЕЦИАЛИЗИРОВАННЫЕ МАГАЗИНЫ

19.2.4 ПРОДУКТОВЫЕ МАГАЗИНЫ

19.2.5 ОПТОВЫЕ ТОРГОВЦЫ

19.2.6 ДРУГИЕ

19.3 ВНЕМАГАЗИННАЯ РОЗНИЧНАЯ ТОРГОВЛЯ

19.3.1 ЭЛЕКТРОННАЯ КОММЕРЦИЯ РОЗНИЧНАЯ ТОРГОВЛЯ

19.3.2 ВЕБ-САЙТ КОМПАНИИ

20 МИРОВОЙ РЫНОК ДЖЕМОВ, ЖЕЛЕ И КОНСЕРВАНТОВ, КОМПАНИЯ ЛАНДШАФТ

20.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

20.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

20.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

20.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

20.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

20.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

20.7 РАСШИРЕНИЯ И ПАРТНЕРСТВО

20.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

21 МИРОВОЙ РЫНОК ДЖЕМОВ, ЖЕЛЕ И КОНФЕРЕНОВ ПО ГЕОГРАФИЧЕСКОМУ ПРИЗНАКУ

21.1 ОБЗОР (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

21.2 СЕВЕРНАЯ АМЕРИКА

21.2.1 США

21.2.2 КАНАДА

21.2.3 МЕКСИКА

21.3 ЕВРОПА

21.3.1 ГЕРМАНИЯ

21.3.2 Великобритания

21.3.3 ИТАЛИЯ

21.3.4 ФРАНЦИЯ

21.3.5 ИСПАНИЯ

21.3.6 ШВЕЙЦАРИЯ

21.3.7 НИДЕРЛАНДЫ

21.3.8 БЕЛЬГИЯ

21.3.9 РОССИЯ

21.3.10 ДАНИЯ

21.3.11 ШВЕЦИЯ

21.3.12 ПОЛЬША

21.3.13 ТУРЦИЯ

21.3.14 ОСТАЛЬНАЯ ЕВРОПА

21.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

21.4.1 ЯПОНИЯ

21.4.2 КИТАЙ

21.4.3 ЮЖНАЯ КОРЕЯ

21.4.4 ИНДИЯ

21.4.5 АВСТРАЛИЯ

21.4.6 СИНГАПУР

21.4.7 ТАИЛАНД

21.4.8 ИНДОНЕЗИЯ

21.4.9 МАЛАЙЗИЯ

21.4.10 ФИЛИППИНЫ

21.4.11 НОВАЯ ЗЕЛАНДИЯ

21.4.12 ВЬЕТНАМ

21.4.13 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

21.5 ЮЖНАЯ АМЕРИКА

21.5.1 БРАЗИЛИЯ

21.5.2 АРГЕНТИНА

21.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

21.6 БЛИЖНИЙ ВОСТОК И АФРИКА

21.6.1 ЮЖНАЯ АФРИКА

21.6.2 ОАЭ

21.6.3 САУДОВСКАЯ АРАВИЯ

21.6.4 ОМАН

21.6.5 КАТАР

21.6.6 КУВЕЙТ

21.6.7 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

22 МИРОВОЙ РЫНОК ДЖЕМОВ, ЖЕЛЕ И КОНСЕРВАНТОВ, SWOT-АНАЛИЗ И DBMR

23 МИРОВОЙ РЫНОК ДЖЕМОВ, ЖЕЛЕ И КОНФЕРЕНОВ, ПРОФИЛЬ КОМПАНИИ

23.1 Kraft Foods

23.1.1 ОБЗОР КОМПАНИИ

23.1.2 АНАЛИЗ ДОХОДОВ

23.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.2 САДЫ МЕРФИ

23.2.1 ОБЗОР КОМПАНИИ

23.2.2 АНАЛИЗ ДОХОДОВ

23.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.3 БАКСТЕР И СЫНОВЬЯ

23.3.1 ОБЗОР КОМПАНИИ

23.3.2 АНАЛИЗ ДОХОДОВ

23.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.4 НАКОДАС

23.4.1 ОБЗОР КОМПАНИИ

23.4.2 АНАЛИЗ ДОХОДОВ

23.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.5 ДЮЭРР

23.5.1 ОБЗОР КОМПАНИИ

23.5.2 АНАЛИЗ ДОХОДОВ

23.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.6 КОРПОРАЦИЯ КЕВПИ

23.6.1 ОБЗОР КОМПАНИИ

23.6.2 АНАЛИЗ ДОХОДОВ

23.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.7 B&G ПРОДУКТЫ

23.7.1 ОБЗОР КОМПАНИИ

23.7.2 АНАЛИЗ ДОХОДОВ

23.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.8 ГЕРОМЕЯ

23.8.1 ОБЗОР КОМПАНИИ

23.8.2 АНАЛИЗ ДОХОДОВ

23.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.9 ЖЕЛЕ БРИСККО

23.9.1 ОБЗОР КОМПАНИИ

23.9.2 АНАЛИЗ ДОХОДОВ

23.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.1 БРАСВЕЛЛ

23.10.1 ОБЗОР КОМПАНИИ

23.10.2 АНАЛИЗ ДОХОДОВ

23.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.11 ЮНИЛЕВЕР

23.11.1 ОБЗОР КОМПАНИИ

23.11.2 АНАЛИЗ ДОХОДОВ

23.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.11.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.12 ДЖЕМ-ХОРС

23.12.1 ОБЗОР КОМПАНИИ

23.12.2 АНАЛИЗ ДОХОДОВ

23.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

23.12.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.13 NASHVILLE JAM

23.13.1 ОБЗОР КОМПАНИИ

23.13.2 АНАЛИЗ ДОХОДОВ

23.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.14 ХАГО ЛИМИТЕД

23.14.1 ОБЗОР КОМПАНИИ

23.14.2 АНАЛИЗ ДОХОДОВ

23.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.15 Продукты STUTE

23.15.1 ОБЗОР КОМПАНИИ

23.15.2 АНАЛИЗ ДОХОДОВ

23.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.16 НОРФОЛКСКИЕ ЗАПОВЕДНИКИ

23.16.1 ОБЗОР КОМПАНИИ

23.16.2 АНАЛИЗ ДОХОДОВ

23.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.17 ФРУКТЫ ХАРТЛИ

23.17.1 ОБЗОР КОМПАНИИ

23.17.2 АНАЛИЗ ДОХОДОВ

23.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.18 АХОТА

23.18.1 ОБЗОР КОМПАНИИ

23.18.2 АНАЛИЗ ДОХОДОВ

23.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.19 САУТРИДЖ ДЖЕМ КО.

23.19.1 ОБЗОР КОМПАНИИ

23.19.2 АНАЛИЗ ДОХОДОВ

23.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.2 BONNE MAMAN

23.20.1 ОБЗОР КОМПАНИИ

23.20.2 АНАЛИЗ ДОХОДОВ

23.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

24 СВЯЗАННЫХ ОТЧЕТА

25 ЗАКЛЮЧЕНИЕ

26 АНКЕТА

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.