Global Kidney And Pancreas Transplant Market

Размер рынка в млрд долларов США

CAGR :

%

USD

20.12 Billion

USD

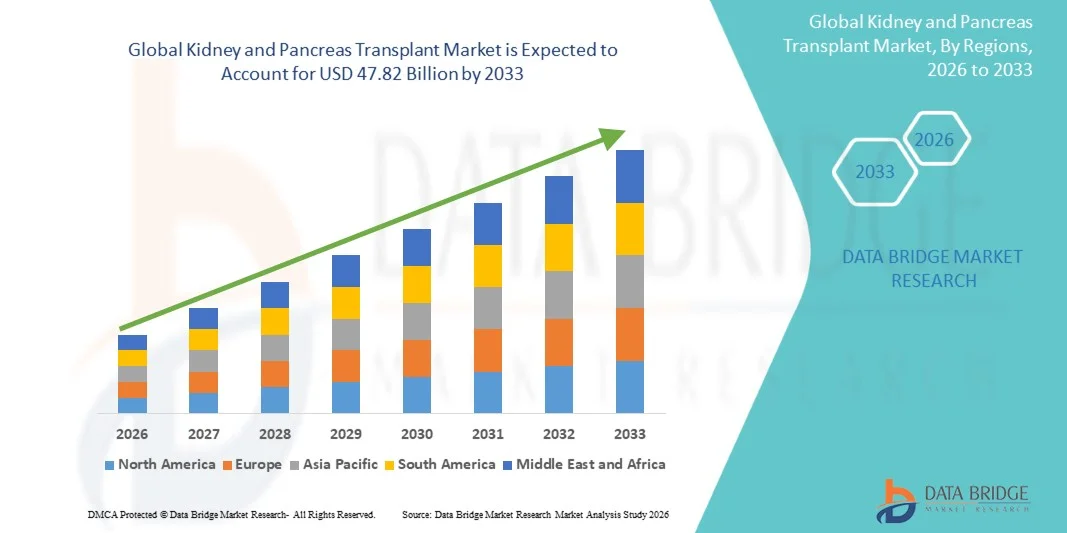

47.82 Billion

2025

2033

USD

20.12 Billion

USD

47.82 Billion

2025

2033

| 2026 –2033 | |

| USD 20.12 Billion | |

| USD 47.82 Billion | |

| % | |

|

Сегментация рынка трансплантации почек и поджелудочной железы по типу органов (почки и поджелудочная железа), источникам (живые доноры и умершие доноры), конечному пользователю (больницы, центры трансплантации и другие) - отраслевые тенденции и прогноз до 2033 года

Обзор рынка трансплантации почек и поджелудочной железы

Рынок трансплантации почек и поджелудочной железы был оценен в20,12 млрд долларов в 2025 годуи, по прогнозам, достигнет47,82 млрд долларов к 2033 годуРастущий в aCAGR 11,50% с 2026 по 2033 годРост рынка поддерживается ростом распространенности терминальной стадии почечной болезни (ESRD), увеличением заболеваемости диабетом 1 и 2 типа, приводящим к органной недостаточности, достижениями в иммуносупрессивной терапии и улучшенными хирургическими методами для процедур трансплантации.

Отличные показатели успеха, связанные с процедурами трансплантации почек и поджелудочной железы, в сочетании с ускоренным временем восстановления и улучшенными результатами лечения пациентов по сравнению с долгосрочной зависимостью от диализа или инсулина, способствуют более широкому принятию как пациентов, так и медицинских работников. Текущие технологические достижения в технологиях сохранения органов, включая системы перфузии гипотермических и нормотермических машин, улучшенные схемы иммунодепрессантов и интегрированные алгоритмы сопоставления доноров и реципиентов, расширяют клиническую применимость трансплантации почек и поджелудочной железы по нефрологии, эндокринологии и хирургии трансплантации. Кроме того, растущие программы информирования о донорстве органов, расширение инвестиций в инфраструктуру здравоохранения на развивающихся рынках и распространение специализированных центров трансплантации создают новые возможности для заинтересованных сторон в течение прогнозируемого периода.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке трансплантации почек и поджелудочной железы с самой большой долей дохода в 45,0% в 2025 году, чему способствовали высокие объемы трансплантации, развитая инфраструктура здравоохранения, прочные рамки возмещения, а также присутствие ведущих центров трансплантации и фармацевтических компаний.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 13,25% с 2026 по 2033 год, что обусловлено расширением инфраструктуры здравоохранения, ростом заболеваемости хроническими заболеваниями почек и диабетом, увеличением расходов на здравоохранение и растущими инициативами по донорству органов.

- Сегмент почек возглавил рынок с долей рынка 78,5% в 2025 году, что отражает значительно более высокий объем трансплантации почек, выполняемых во всем мире по сравнению с трансплантацией поджелудочной железы, и сильные клинические данные, подтверждающие улучшение выживаемости пациентов и качества жизни.

- Сегмент поджелудочной железы, как ожидается, будет самой быстрорастущей категорией типов органов с CAGR 13,80% с 2026 по 2033 год, что обусловлено увеличением распространенности инсулинозависимого диабета, растущим внедрением одновременной трансплантации поджелудочной железы и технологическими достижениями, позволяющими улучшить выживаемость трансплантата.

- Сегмент умерших доноров доминировал в категории источников с долей рынка 60,0% в 2025 году, поддерживаемый созданными организациями по закупкам органов, расширением программ умерших доноров и благоприятной нормативной базой, способствующей донорству органов.

- Сегмент живых доноров, как ожидается, продемонстрирует сильный рост в течение прогнозируемого периода при CAGR 12,90% с 2026 по 2033 год, что обусловлено улучшением протоколов безопасности доноров, расширением программ попарного обмена почками и повышением осведомленности о преимуществах живого донорства.

- Сегмент госпиталей доминировал в категории конечных пользователей с долей рынка 55,0% в 2025 году, чему способствовал доступ к многопрофильным командам по трансплантации, комплексной инфраструктуре периоперационной помощи и современным хирургическим учреждениям.

- Ожидается, что сегмент центров трансплантации будет наблюдать самый быстрый рост в течение прогнозируемого периода на уровне 13,45% с 2026 по 2033 год, что обусловлено специализированным опытом, специализированными программами трансплантации и расширением возможностей для удовлетворения растущих потребностей в листе ожидания.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 20,12 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 47,82 млрд долларов США

- Прогноз CAGR (2026–2033): 11,50%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сегментация рынка трансплантата почек и поджелудочной железы

|

Атрибуты |

Трансплантация почек и поджелудочной железыКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

AbbVie Inc. (США) Novartis AG (Швейцария) Pfizer Inc. (США) Astellas Pharma Inc. (Япония) Roche Holding AG (Швейцария) Bristol-Myers Squibb Company (США) Sanofi S.A. (Франция) Veloxis Pharmaceuticals A/S (Дания) Системы восстановления органов (США) TransMedics, Inc. (США) XVIVO Perfusion AB (Швеция) Paragonix Technologies, Inc. (США) |

|

Рыночные возможности |

Расширение технологий сохранения органов, включая нормотермические перфузионные машины и портативные перфузионные устройства, для снижения скорости выброса органов и расширения жизнеспособных транспортных расстояний • Разработка решений для ксенотрансплантации и биоинженерии органов для устранения критической нехватки донорских органов и расширения приемлемой популяции пациентов |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка трансплантации почек и поджелудочной железы

Тенденция: технологические достижения в области сохранения и транспортировки органов

Клиническое внедрение передовых технологий сохранения органов продолжает ускоряться по мере того, как инновации в системах перфузии гипотермических машин (HMP) и перфузии нормотермических машин (NMP) улучшают жизнеспособность органов, продлевают время сохранения и снижают показатели выброса. Передовые перфузионные системы поддерживают донорские почки и поджелудочные железы в оптимальных физиологических условиях во время транспортировки, что позволяет лучше оценить качество органов и улучшить результаты трансплантации. Портативные перфузионные устройства, предназначенные для облегчения транспортировки и интеграции с существующими хирургическими процессами, расширяют доступ к высококачественным донорским органам на больших географических расстояниях.

Например,

Национальный фонд почек инвестировал в Northernmost для поддержки разработки NoMo Kidney Pump, системы перфузии гипотермических машин следующего поколения, предназначенной для небольших, портативных и совместимых с авиалиниями. Устройство предназначено для улучшения результатов холодного хранения и обеспечения более широкого распределения почек доноров.

Кроме того, исследования показывают, что технологии перфузии машин снижают частоту задержки функции трансплантата и улучшают долгосрочную выживаемость трансплантата по сравнению с традиционными методами статического холодного хранения, поддерживая более широкое клиническое применение в программах трансплантации почек и поджелудочной железы. Интеграция алгоритмов оценки качества органов на основе искусственного интеллекта с системами перфузии позволяет более точно сопоставлять доноров и получателей и оптимизировать использование органов.

Динамика рынка трансплантации почек и поджелудочной железы

Ключевой фактор рынка: рост распространенности терминальной стадии заболевания почек и диабета

Растущее глобальное бремя терминальной стадии заболевания почек и сахарного диабета является основным фактором роста рынка. Трансплантация почек остается золотым стандартом лечения пациентов с ESRD, предлагая лучшие результаты выживаемости и качество жизни по сравнению с долгосрочным диализом. Аналогичным образом, трансплантация поджелудочной железы обеспечивает независимость инсулина для пациентов с инсулинозависимым диабетом, предотвращая или обращая вспять вторичные диабетические осложнения при раннем выполнении. Растущая распространенность факторов риска, включая гипертонию, ожирение и метаболический синдром, расширяет популяцию пациентов, нуждающихся в услугах по трансплантации.

Например,

Согласно исследованиям рынка, почти у 30% пациентов с диабетом 1 типа и у 10%-40% пациентов с диабетом 2 типа в конечном итоге развивается почечная недостаточность, что создает значительный спрос на трансплантацию почек и комбинированную трансплантацию поджелудочной железы.

Ожидается, что рост распространенности заболеваний в сочетании с улучшенными результатами трансплантации укрепит внедрение процедур трансплантации почек и поджелудочной железы во всем мире.

Ключевые ограничения / проблемы: критический дефицит донорских органов

Постоянная нехватка донорских органов по сравнению с растущим числом пациентов в списках ожидания трансплантации представляет собой значительный барьер для расширения рынка. Разрыв между предложением органов и спросом на них продолжает увеличиваться, несмотря на достижения в области закупок органов и систем распределения. Примерно одна из пяти донорских почек отбрасывается из-за проблем с качеством или логистических проблем, что представляет собой потерянные возможности для трансплантации. Длительное время ожидания трансплантации связано с увеличением заболеваемости и смертности пациентов.

Например,

По данным Управления ресурсов и услуг здравоохранения, около 97 610 пациентов в США ожидали трансплантации почек, в то время как из-за нехватки донорских органов были выполнены только ограниченные процедуры трансплантации.

Критический дефицит доноров ограничивает потенциал роста рынка, несмотря на сильный базовый спрос.

Ключевые возможности рынка: новые технологии и альтернативные источники доноров

Развитие технологий ксенотрансплантации, биоинженерных органов и улучшенных методов сохранения создает возможности для решения критической нехватки донорских органов. Генно-отредактированные трансплантации почек свиней представляют собой перспективный альтернативный источник доноров, который может значительно расширить доступный пул органов. Достижения в области 3D-биопечати почечных каркасов и технологий децеллюляризированного внеклеточного матрикса прокладывают путь для потенциальных будущих инноваций в биоинженерии почек и поджелудочной железы.

Например,

Исследования в области ксенотрансплантации продемонстрировали значительные успехи в 2024 году, когда генно-отредактированные трансплантации почек свиней, выполняемые у пациентов с человеком, представляют собой важные вехи в решении проблемы нехватки доноров органов.

Эти новые технологии предлагают преобразующие возможности для расширения доступа к трансплантации и снижения смертности в листе ожидания.

Сфера рынка трансплантации почек и поджелудочной железы

Рынок трансплантации почек и поджелудочной железы сегментирован на основе типа органа, источников и конечного пользователя.

Тип органа

На основе типа органа рынок трансплантации почек и поджелудочной железы сегментирован на почки и поджелудочную железу. Сегмент почек доминировал на рынке с долей рынка 78,5% в 2025 году, что отражает значительно более высокий объем процедур трансплантации почек, выполняемых во всем мире. Сильные клинические данные, подтверждающие улучшение выживаемости пациентов, повышение качества жизни и экономической эффективности по сравнению с долгосрочным диализом, способствовали широкому распространению программ трансплантации во всем мире. Высокие объемы процедур в академических медицинских центрах, университетских больницах и специализированных нефрологических практиках способствуют лидерству сегмента.

Сегмент поджелудочной железы, как ожидается, станет свидетелем самого быстрого роста CAGR на 13,80% с 2026 по 2033 год, обусловленного увеличением распространенности инсулинозависимого диабета 1 типа, растущим внедрением одновременной трансплантации поджелудочной железы-почки (SPK) для пациентов с диабетической почечной недостаточностью и технологическими достижениями, улучшающими выживаемость трансплантата поджелудочной железы. Усовершенствованные хирургические методы и улучшенные иммуносупрессивные схемы расширяют популяцию пациентов, имеющих право на трансплантацию поджелудочной железы.

По источникам

По данным источников, рынок трансплантации почек и поджелудочной железы разделен на живых доноров и умерших доноров. Сегмент умерших доноров доминировал на рынке с долей рынка 60,0% в 2025 году, поддерживаемый хорошо налаженной инфраструктурой организации закупок органов, благоприятными системами распределения и расширением программ умерших доноров на развитых рынках. Всеобъемлющая нормативная база, регулирующая восстановление, сохранение и распределение органов, способствует увеличению объема трансплантации умерших доноров. Концентрация программ умерших доноров в крупных центрах трансплантации и университетских больницах стимулирует лидерство сегмента.

Ожидается, что сегмент живых доноров продемонстрирует самый быстрый рост CAGR на 12,90% с 2026 по 2033 год, что обусловлено улучшением показателей безопасности живых доноров, расширением программ попарного обмена почками и повышением осведомленности о преимуществах донорства среди потенциальных доноров и получателей. Усовершенствованные методы лапароскопической и роботизированной нефрэктомии уменьшили донорскую заболеваемость и время восстановления, увеличив готовность жертвовать.

конечным пользователем

На базе конечного пользователя рынок трансплантации почек и поджелудочной железы подразделяется на больницы, центры трансплантации и другие. Сегмент больниц доминировал на рынке с долей рынка 55,0% в 2025 году, что обусловлено доступом к многопрофильным командам по трансплантации, комплексной инфраструктурой периоперационной помощи и передовыми хирургическими средствами, необходимыми для сложных процедур трансплантации. Больницы служат в качестве первичных центров для трансплантации почек и поджелудочной железы, требующих длительного хирургического времени, интенсивного послеоперационного мониторинга и специализированного управления иммуносупрессией. Концентрация хирургии трансплантата, нефрологии и эндокринологии в больничных системах способствует большим объемам процедур и использованию оборудования.

Ожидается, что сегмент трансплантационных центров будет наблюдать самый быстрый рост на уровне 13,45% с 2026 по 2033 год, что обусловлено специализированным опытом в области трансплантации, специализированной инфраструктурой и расширением возможностей для удовлетворения растущих потребностей в листе ожидания. Отдельные центры трансплантации и специализированные подразделения в сетях здравоохранения все больше внимания уделяют оптимизации процесса трансплантации, сокращению времени ожидания и улучшению пропускной способности пациентов. Растущий акцент на отчетности по конкретным результатам и показателям качества стимулирует инвестиции в специализированные учреждения по трансплантации.

Региональный анализ рынка трансплантации почек и поджелудочной железы

Северная Америка доминировала на рынке трансплантации почек и поджелудочной железы с долей выручки 45,0% в 2025 году, чему способствовали высокие объемы трансплантации, развитая инфраструктура здравоохранения, прочные рамки возмещения и присутствие ведущих центров трансплантации и фармацевтических компаний. Благоприятные регуляторные пути, надежные клинические сети и обширный опыт хирургов в области трансплантации способствуют лидерству на региональном рынке.

Американский рынок трансплантации почек и поджелудочной железы Insight

Рынок трансплантации почек и поджелудочной железы в США пользуется наибольшим объемом процедур трансплантации во всем мире, обширными сетями центров трансплантации и сильными клиническими протоколами. Академические медицинские центры, крупные системы здравоохранения и специализированные программы трансплантации продолжают расширять возможности и улучшать результаты трансплантации почек, поджелудочной железы и комбинированной трансплантации почек. Благоприятное возмещение Medicare и коммерческих плательщиков поддерживает процедурные объемы, использование иммунодепрессантов и инвестиции в инфраструктуру. На долю США приходилось 38,5% североамериканского рынка в 2025 году.

Европейский рынок трансплантации почек и поджелудочной железы Insight

Европейский рынок трансплантации почек и поджелудочной железы остается основным участником с сильными программами трансплантации в Германии, Великобритании, Франции, Испании и Нидерландах. Растущее внедрение технологий перфузии машин и стандартизированных систем распределения органов улучшают доступ к трансплантации и результаты в государственных и частных системах здравоохранения. Соглашения о трансграничном разделе органов через Евротрансплант и другие сети оптимизируют использование органов и снижают показатели выброса.

Британский рынок трансплантации почек и поджелудочной железы Insight

Рынок трансплантации почек и поджелудочной железы в Великобритании характеризуется расширением программ трансплантации в больницах NHS и специализированных центрах трансплантации. Инвестиции в инфраструктуру донорства умерших, системы перфузии машин и программы парного обмена почек улучшают доступ к трансплантации и сокращают время ожидания. На Великобританию приходилось 18,2% доли европейского рынка в 2025 году.

Немецкий рынок трансплантации почек и поджелудочной железы

Надежная больничная инфраструктура Германии и передовые хирургические возможности поддерживают комплексные программы трансплантации почек и поджелудочной железы. Сильные сети клинической подготовки, благоприятные рамки возмещения и участие в распределении Евротрансплантации способствуют увеличению объемов процедур и внедрению технологий. Ожидается, что Германия вырастет на 9,85% с 2026 по 2033 год.

Азиатско-Тихоокеанский рынок трансплантации почек и поджелудочной железы

Азиатско-Тихоокеанский рынок трансплантации почек и поджелудочной железы готов к быстрому росту на уровне 13,25% в течение прогнозируемого периода, что обусловлено расширением инфраструктуры здравоохранения, ростом распространенности хронических заболеваний почек и диабета, увеличением расходов на здравоохранение и растущими инициативами по повышению осведомленности о донорстве органов. Частные системы здравоохранения и государственные программы трансплантации в Китае, Японии, Индии, Южной Корее и Австралии инвестируют в возможности трансплантации для удовлетворения растущего спроса на пациентов.

Японский рынок трансплантации почек и поджелудочной железы

Японский рынок трансплантации почек и поджелудочной железы пользуется передовой инфраструктурой здравоохранения, сильным хирургическим опытом и выгодным возмещением за процедуры трансплантации. Живые донорские трансплантации почек составляют значительную долю от общего объема трансплантаций из-за культурных факторов и установленных программ донорства. Япония занимала 22,4% рынка в Азиатско-Тихоокеанском регионе в 2025 году.

Китайские почки и поджелудочная железа трансплантируют рынок

Китайский рынок трансплантации почек и поджелудочной железы переживает быстрый рост благодаря инициативам по модернизации здравоохранения, расширению программ трансплантации больниц и увеличению государственной поддержки систем донорства органов. Отечественная фармацевтическая разработка иммунодепрессантов и технологий консервации органов дополняет импортные решения, улучшая доступность на рынке. Ожидается, что Китай вырастет на 14,60% с 2026 по 2033 год.

Доля рынка трансплантации почек и поджелудочной железы

Индустрия трансплантации почек и поджелудочной железы в основном возглавляется хорошо известными компаниями, в том числе:

- AbbVie Inc. (США)

- Novartis AG (Швейцария)

- Pfizer Inc. (США)

- Astellas Pharma Inc. (Япония)

- Roche Holding AG (Швейцария)

- Bristol-Myers Squibb Company (США)

- Санофи С.А. (Франция)

- Veloxis Pharmaceuticals A/S (Дания)

- Системы восстановления органов (США)

- TransMedics, Inc. (США)

- XVIVO Perfusion AB (Швеция)

- Paragonix Technologies, Inc. (США)

Последние события на рынке трансплантации почек и поджелудочной железы

- В феврале 2026 года Национальный фонд почек объявил о своих инвестициях в Northmost для поддержки разработки гипотермической перфузионной системы нового поколения NoMo Kidney Pump, предназначенной для переноса и совместимой с авиакомпанией для улучшения транспортировки и сохранения почек.

- В декабре 2025 года Medtronic получила разрешение FDA США на расширенные показания своей роботизированной хирургической системы Hugo для урологических хирургических процедур, включая роботизированную нефрэктомию, поддерживающую минимально инвазивные подходы к закупке живых донорских почек.

- В октябре 2024 года Инновационный фонд Национального фонда почек инвестировал в ZeitLife для продвижения разработки нормотермических перфузионных жидкостей, предназначенных для поддержания функционирования донорских почек в физиологических условиях, с ожидаемым запуском на рынок в течение 2-5 лет.

- В сентябре 2024 года исследователи из Массачусетской больницы общего профиля сообщили об успешной ксенотрансплантации свиной почки у пациентов, что является важной вехой в решении критической нехватки доноров органов для трансплантации почки.

- В августе 2024 года исследование, опубликованное в JAMA, показало, что смертность среди живых доноров почек значительно снизилась за последнее десятилетие, поддерживая расширение программ живых доноров с менее чем одной смертью на 10 000 доноров, о которых сообщалось в период с 2013 по 2022 год.

- В июне 2024 года Northwestern Medicine провела первую известную операцию по пересадке почки на следующий день, продемонстрировав потенциал спинальной анестезии для сокращения времени восстановления и расширения доступа к трансплантации для пациентов с рисками или фобиями к общей анестезии.

- В апреле 2024 года Veloxis Pharmaceuticals объявила о расширении дистрибьюторских соглашений для Envarsus XR (такролимус с расширенным высвобождением) на европейских рынках, поддерживая улучшенную приверженность иммуносупрессии для реципиентов трансплантации почки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.