Global Lab Automation For In Vitro Diagnostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.87 Billion

USD

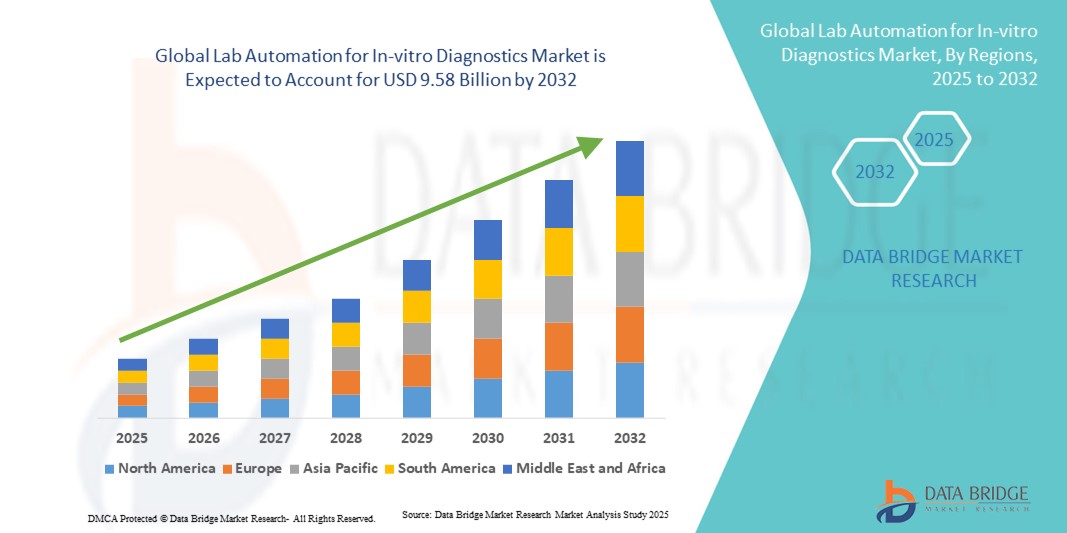

9.58 Billion

2024

2032

USD

5.87 Billion

USD

9.58 Billion

2024

2032

| 2025 –2032 | |

| USD 5.87 Billion | |

| USD 9.58 Billion | |

| % | |

|

Сегментация мирового рынка автоматизации лабораторий для диагностики in vitro по оборудованию (автоматизированный манипулятор планшетов, автоматизированный манипулятор жидкостей, роботизированная рука, автоматизированная система хранения и поиска, анализатор), области применения (клиническая химия и иммуноферментный анализ), конечному пользователю (научные учреждения, лаборатории и другие конечные пользователи) — тенденции отрасли и прогноз до 2032 года

Размер рынка автоматизации лабораторий для диагностики in vitro

- Объем мирового рынка автоматизации лабораторий для диагностики in vitro оценивался в 5,87 млрд долларов США в 2024 году и, как ожидается , достигнет 9,58 млрд долларов США к 2032 году при среднегодовом темпе роста 6,32% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением автоматизированных диагностических систем и достижениями в области лабораторной робототехники, что приводит к повышению эффективности, точности и производительности клинических испытаний.

- Более того, растущий спрос на более быстрые, надежные и высокопроизводительные диагностические решения в больницах, диагностических центрах и исследовательских лабораториях делает автоматизацию лабораторий важнейшим компонентом современного здравоохранения. В совокупности эти факторы ускоряют внедрение решений для автоматизации лабораторий, тем самым значительно стимулируя рост отрасли.

Анализ рынка автоматизации лабораторий для диагностики in vitro

- Автоматизация лабораторий для диагностики in vitro, предоставляющая автоматизированные решения для обработки, анализа и обработки образцов, становится неотъемлемой частью современных клинических лабораторий и исследовательских центров благодаря повышенной точности, сокращению сроков выполнения работ и полной интеграции с лабораторными информационными системами (ЛИС).

- Растущий спрос на автоматизацию лабораторий обусловлен, прежде всего, необходимостью проведения высокопроизводительных испытаний, растущей распространенностью хронических и инфекционных заболеваний, а также растущим вниманием к снижению человеческого фактора и эксплуатационных расходов в клинической диагностике.

- Северная Америка доминировала на рынке автоматизации лабораторий для диагностики in vitro, получив наибольшую долю выручки в 39,6% в 2024 году, что характеризовалось ранним внедрением передовых лабораторных технологий, высокими расходами на здравоохранение и присутствием крупных игроков отрасли. В США наблюдался значительный рост числа автоматизированных диагностических установок в больницах, референтных лабораториях и исследовательских центрах благодаря инновациям в области роботизированной обработки образцов, диагностики на основе искусственного интеллекта и интегрированных решений для рабочих процессов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке автоматизации лабораторий в течение прогнозируемого периода благодаря расширению инфраструктуры здравоохранения, увеличению числа государственных инициатив по повышению эффективности диагностики и росту спроса на передовые клинические испытания в странах с развивающейся экономикой.

- Сегмент автоматизированных дозаторов жидкостей доминировал на рынке автоматизации лабораторий с долей рынка 42,6% в 2024 году, что обусловлено его важнейшей ролью в повышении производительности, точности и воспроизводимости в широком спектре применений клинической химии и иммуноанализа.

Отчет «Область применения и автоматизация лабораторий для сегментации рынка диагностики in vitro»

|

Атрибуты |

Автоматизация лабораторий для диагностики in vitro: ключевые аспекты рынка |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка автоматизации лабораторий для диагностики in vitro

Автоматизация лабораторий на основе искусственного интеллекта и робототехники

- Значительной и быстрорастущей тенденцией на мировом рынке автоматизации лабораторий для диагностики in vitro является растущая интеграция искусственного интеллекта (ИИ) и передовой робототехники в лабораторные рабочие процессы, что повышает эффективность, точность и производительность.

- Например, автоматизированные системы обработки жидкостей, интегрированные с искусственным интеллектом, могут оптимизировать схемы дозирования и сократить отходы реагентов, обеспечивая более быструю и надежную обработку образцов в рамках нескольких анализов.

- Интеграция ИИ обеспечивает предиктивное обслуживание оборудования, обнаружение отклонений и оптимизацию рабочих процессов, а робототехника повышает повторяемость результатов и минимизирует человеческий фактор. Например, некоторые автоматизированные анализаторы используют ИИ для определения приоритетности срочных образцов на основе истории тестирования.

- Простая интеграция систем автоматизации лабораторий с системами управления лабораторной информацией (LIMS) и другими цифровыми платформами облегчает централизованный мониторинг, анализ данных и составление отчетов, улучшая операционный надзор.

- Эта тенденция к созданию интеллектуальных, подключенных и высокопроизводительных лабораторных систем коренным образом меняет ожидания пользователей в отношении эффективности диагностики. В связи с этим компании разрабатывают роботизированные манипуляторы на базе искусственного интеллекта и автоматизированные системы хранения данных, способные к адаптивному планированию и мониторингу в режиме реального времени.

- Спрос на решения для автоматизации лабораторий, включающие интеграцию искусственного интеллекта и робототехники, стремительно растет в клинических, академических и исследовательских лабораториях, поскольку учреждения отдают приоритет скорости, точности и операционной эффективности.

Динамика рынка автоматизации лабораторий для диагностики in vitro

Водитель

Растущая потребность в высокопроизводительной и точной диагностике

- Растущая распространенность хронических и инфекционных заболеваний в сочетании с растущим спросом на более быструю и точную диагностику является ключевым фактором внедрения систем автоматизации лабораторий.

- Например, в марте 2024 года ведущая диагностическая компания внедрила автоматизированные манипуляторы планшетов на базе искусственного интеллекта, чтобы сократить время выполнения больших объемов иммуноферментного анализа и повысить эффективность рабочего процесса.

- Автоматизированные системы снижают человеческий фактор, улучшают воспроизводимость и увеличивают пропускную способность образцов, обеспечивая неоспоримое преимущество по сравнению с ручными лабораторными процессами.

- Кроме того, растущее внедрение централизованных лабораторных сетей и интегрированных медицинских учреждений делает автоматизированные системы необходимостью для поддержания постоянного качества и масштабируемости.

- Высокий спрос на надежное высокопроизводительное тестирование в сочетании с растущими инвестициями в клиническую диагностику и исследовательские лаборатории стимулирует широкое внедрение автоматизированных манипуляторов жидкостей, роботизированных рук и анализаторов.

- Пример роботизированных манипуляторов, оптимизирующих обработку образцов, и автоматизированных систем хранения, обеспечивающих непрерывный рабочий процесс, подчеркивает эксплуатационную эффективность, способствующую внедрению на рынке.

Сдержанность/Вызов

Высокие затраты и ограничения по соблюдению нормативных требований

- Относительно высокая первоначальная стоимость современных систем автоматизации лабораторий по сравнению с традиционными ручными методами создает проблему для проникновения на рынок, особенно в небольших лабораториях или странах с развивающейся экономикой.

- Например, лаборатории в развивающихся регионах могут отложить внедрение автоматизации из-за бюджетных ограничений, несмотря на долгосрочные преимущества в плане эффективности.

- Строгие нормативные требования к соблюдению требований клинической диагностики, включая стандарты валидации, калибровки и контроля качества, могут замедлить внедрение автоматизированных систем.

- Решение этих проблем требует тщательного соблюдения рекомендаций FDA, ISO и других региональных рекомендаций, обеспечивая точность, воспроизводимость и безопасность пациентов.

- Хотя автоматизация снижает долгосрочные эксплуатационные расходы, первоначальные инвестиции в робототехнику, анализаторы и интеграцию с LIMS остаются существенным препятствием для некоторых конечных пользователей.

- Пример небольших академических или исследовательских лабораторий, сталкивающихся с бюджетными и нормативными трудностями, подчеркивает необходимость экономически эффективных и соответствующих требованиям решений по автоматизации для более широкого внедрения.

Рынок автоматизации лабораторий для диагностики in vitro

Рынок сегментирован по признакам оборудования, области применения и конечного пользователя.

- По оборудованию

На основе оборудования рынок автоматизации лабораторий для диагностики in vitro сегментируется на автоматизированные манипуляторы планшетов, автоматизированные манипуляторы жидкостей, роботизированные руки, автоматизированные системы хранения и извлечения и анализаторы. Сегмент автоматизированных манипуляторов жидкостей доминировал на рынке с наибольшей долей выручки в 42,6% в 2024 году, что обусловлено его способностью повышать производительность, точность и воспроизводимость в широком спектре диагностических анализов. Лаборатории отдают приоритет автоматизированным манипуляторам жидкостей из-за их важнейшей роли в подготовке образцов, снижении человеческого фактора и поддержке высокопроизводительных рабочих процессов как в клинической химии, так и в иммуноанализе. Широкая совместимость сегмента с различными форматами анализов и интеграция с системами управления лабораторной информацией (LIMS) еще больше укрепляют его доминирование. Кроме того, растущие инвестиции в диагностические лаборатории и стремление к повышению операционной эффективности увеличивают внедрение автоматизации обработки жидкостей.

Ожидается, что сегмент роботизированных манипуляторов продемонстрирует самые высокие темпы роста – 23,4% – в период с 2025 по 2032 год, что обусловлено растущим спросом на полностью автоматизированную обработку образцов и высокопроизводительное тестирование. Роботизированные манипуляторы обеспечивают точные, программируемые движения для переноса образцов, обработки планшетов и интеграции с анализаторами, сводя к минимуму ручное вмешательство. Их адаптивность позволяет использовать их в различных лабораторных условиях, включая академические, клинические и исследовательские. Растущая интеграция искусственного интеллекта и машинного обучения для оптимизации роботизированных операций дополнительно стимулирует их внедрение. Кроме того, растущая тенденция к консолидации лабораторий и спрос на оптимизированные комплексные решения для автоматизации способствуют быстрому росту сегмента.

- По применению

По области применения рынок сегментирован на клиническую химию и иммуноферментный анализ. Сегмент клинической химии доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году, что обусловлено большим объемом рутинных диагностических исследований, проводимых в больницах и клинических лабораториях. Автоматизация в клинической химии обеспечивает более быструю обработку образцов, повышение единообразия результатов анализов и сокращение сроков выполнения, что критически важно для своевременного оказания медицинской помощи пациентам. Растущая распространенность хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и нарушения функции печени, стимулирует спрос на автоматизированные исследования в клинической химии. Лаборатории предпочитают автоматизированные решения для клинической химии из-за повторяющегося характера анализов и необходимости высокой точности и производительности.

Ожидается, что сегмент иммуноферментного анализа будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на чувствительное и специфичное обнаружение биомаркеров в диагностике и исследованиях. Автоматизированные системы иммуноферментного анализа сокращают количество ошибок, связанных с ручным вводом данных, повышают воспроизводимость результатов и обеспечивают высокопроизводительный скрининг образцов. Растущее внедрение персонализированной медицины и тестирования на основе биомаркеров усиливает потребность в автоматизации иммуноферментного анализа. Более того, интеграция с анализаторами на базе искусственного интеллекта позволяет оптимизировать условия анализа в режиме реального времени и ускорить получение результатов, что делает автоматизацию иммуноферментного анализа всё более привлекательным решением для клинических и исследовательских лабораторий.

- Конечным пользователем

По типу конечного пользователя рынок сегментируется на академические учреждения, лаборатории и других конечных пользователей. Лабораторный сегмент доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря широкому использованию автоматизированных систем в больничных лабораториях, референтных лабораториях и диагностических центрах. Лаборатории отдают приоритет автоматизации для повышения производительности, минимизации человеческого фактора и обеспечения соответствия нормативным требованиям. Растущее внедрение интегрированных решений для управления рабочими процессами и высокопроизводительного оборудования в клинических лабораториях укрепляет доминирующее положение этого сегмента.

Ожидается, что академический сегмент будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим вниманием к исследованиям, биотехнологиям и образованию в области естественных наук. Академические и научно-исследовательские учреждения все чаще внедряют автоматизированные решения, такие как роботизированные манипуляторы, автоматизированные манипуляторы планшетов и анализаторы, для проведения сложных экспериментов, обучения и высокопроизводительных исследований. Рост финансирования исследований в сочетании со стремлением к точности и эффективности лабораторного образования способствуют быстрому внедрению автоматизации лабораторий в академическую среду.

Анализ регионального рынка лабораторной автоматизации для диагностики in vitro

- Северная Америка доминировала на рынке автоматизации лабораторий для диагностики in vitro, получив наибольшую долю выручки в 39,6% в 2024 году, что характеризовалось ранним внедрением передовых лабораторных технологий, высокими расходами на здравоохранение и присутствием крупных игроков отрасли.

- Медицинские учреждения и диагностические лаборатории региона высоко ценят эффективность, точность и высокую пропускную способность автоматизированных систем, которые оптимизируют рабочие процессы обработки образцов и тестирования.

- Широкое внедрение подкрепляется присутствием ключевых игроков рынка, активной научно-исследовательской деятельностью и растущим спросом на комплексные лабораторные решения, что делает лабораторную автоматизацию предпочтительным выбором для клинических, академических и исследовательских лабораторий.

Обзор рынка автоматизации лабораторной диагностики in vitro в США

Рынок автоматизации лабораторий для диагностики in vitro в США в 2024 году обеспечил наибольшую долю выручки в Северной Америке – 82%. Этому способствовало быстрое внедрение передовых лабораторных технологий и растущий спрос на высокопроизводительные и точные диагностические решения. Медицинские учреждения уделяют первостепенное внимание автоматизации для повышения эффективности рабочих процессов, снижения человеческого фактора и улучшения качества обслуживания пациентов. Растущее внедрение анализаторов и роботизированных систем на базе искусственного интеллекта, а также интеграция с системами управления лабораторной информацией (LIMS), дополнительно стимулирует расширение рынка. Более того, активные инициативы в области НИОКР и присутствие ключевых игроков отрасли вносят значительный вклад в рост рынка.

Обзор европейского рынка автоматизации лабораторной диагностики in vitro

Ожидается, что рынок автоматизации лабораторий для диагностики in vitro в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счёт растущего спроса на точные, высокопроизводительные исследования и строгого соблюдения нормативных требований в клинических лабораториях. Росту рынка способствуют увеличение инвестиций в инфраструктуру здравоохранения и внедрение автоматизированных анализаторов и роботизированных манипуляторов. Европейские лаборатории также стремятся к повышению эффективности, воспроизводимости результатов и экономии средств, стимулируя внедрение автоматизации в больницах, исследовательских центрах и диагностических учреждениях. Росту рынка также способствует акцент региона на цифровую трансформацию здравоохранения и интеграцию интеллектуальных лабораторных решений.

Анализ рынка автоматизации лабораторной диагностики in vitro в Великобритании

Ожидается, что рынок автоматизации лабораторий в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущим спросом на точную диагностику и оптимизацию лабораторных процессов. В больницах и референтных лабораториях всё чаще внедряются автоматизированные дозаторы жидкостей, анализаторы и роботизированные манипуляторы для повышения производительности и снижения человеческого фактора. Кроме того, рост рынка стимулируют инициативы по модернизации медицинских учреждений и внедрению цифровых лабораторных решений. Особое внимание Великобритании уделяется клиническим исследованиям и персонализированной медицине, что также стимулирует лаборатории к инвестированию в передовые технологии автоматизации.

Обзор рынка автоматизации лабораторной диагностики in vitro в Германии

Ожидается, что рынок автоматизации лабораторий в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать растущее понимание важности эффективности, точности и соответствия нормативным требованиям в лабораторной сфере. Развитая инфраструктура здравоохранения Германии, акцент на инновациях и инвестиции в интеллектуальные диагностические системы способствуют внедрению автоматизированных анализаторов, роботизированных манипуляторов и решений для хранения данных. Интеграция автоматизации с системами управления лабораторной информацией (LIMS) и спрос на высокопроизводительную обработку образцов стимулируют рост. Лаборатории в Германии также все чаще внедряют экологичные и энергоэффективные решения для автоматизации в соответствии с целями устойчивого развития.

Обзор рынка автоматизации лабораторий для диагностики in vitro в Азиатско-Тихоокеанском регионе

Рынок автоматизации лабораторий в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 25% в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом расходов на здравоохранение, расширением лабораторной инфраструктуры и технологическим прогрессом в таких странах, как Китай, Япония и Индия. Растущее внимание к модернизации диагностических систем в регионе и государственные инициативы по развитию цифрового здравоохранения стимулируют внедрение автоматизированных дозаторов жидкостей, анализаторов и роботизированных манипуляторов. Более того, наличие экономически эффективных решений для автоматизации и расширение отечественных производителей делают автоматизацию лабораторий более доступной для клинических, академических и исследовательских лабораторий.

Обзор рынка автоматизации лабораторной диагностики in vitro в Японии

Рынок автоматизации лабораторий в Японии набирает обороты благодаря передовой технологической экосистеме страны, высоким стандартам здравоохранения и спросу на точную диагностику. Японские лаборатории отдают приоритет автоматизации для повышения производительности, снижения ручных ошибок и интеграции с цифровыми лабораторными системами. Росту способствует всё более широкое внедрение анализаторов с поддержкой искусственного интеллекта и роботизированных манипуляторов для клинической химии и иммуноферментного анализа. Кроме того, старение населения Японии обуславливает потребность в эффективных, надёжных и простых в использовании лабораторных решениях как для клинических, так и для исследовательских целей.

Обзор рынка автоматизации лабораторной диагностики in vitro в Индии

В 2024 году на рынок автоматизации лабораторий Индии пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что обусловлено расширением инфраструктуры здравоохранения страны, ростом среднего класса и растущим внедрением передовых диагностических технологий. Индия становится ключевым рынком для автоматизированных дозаторов жидкостей, анализаторов и роботизированных систем для больниц, диагностических центров и исследовательских лабораторий. Государственные инициативы, поддерживающие цифровое здравоохранение и интеллектуальные лабораторные системы, в сочетании с экономичными решениями по автоматизации являются ключевыми факторами развития индийского рынка.

Доля рынка автоматизации лабораторий для диагностики in vitro

Лидерами отрасли автоматизации лабораторий для диагностики in vitro являются в первую очередь хорошо зарекомендовавшие себя компании, среди которых:

- Корпорация Cognex (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Thermo Fisher Scientific Inc. (США)

- Данахер (США)

- Siemens Healthineers AG (Германия)

- Agilent Technologies Inc. (США)

- Эбботт (США)

- PerkinElmer (США)

- Tecan Group Ltd (Швейцария)

- BD (США)

- БИОМЕРЬЕ (Франция)

- QIAGEN (Нидерланды)

- Hologic, Inc. (США)

- Bio-Rad Laboratories, Inc. (США)

- Корпорация Sysmex (Япония)

- Waters Corporation (США)

- Beckman Coulter, Inc. (США)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- Hitachi High-Tech Corporation (Япония)

Каковы последние разработки на мировом рынке автоматизации лабораторий для диагностики in vitro?

- В сентябре 2025 года компания Beckman Coulter Diagnostics представила первый в отрасли полностью автоматизированный высокопроизводительный иммуноферментный тест BD-Tau, предназначенный исключительно для исследовательских целей, что способствует развитию клинических исследований нейродегенеративных заболеваний. Этот тест доступен для использования на иммуноферментном анализаторе DxI 9000 и анализаторе Access 2, обеспечивая эффективный анализ биомаркеров в клинических исследованиях.

- В июле 2025 года компания Siemens Healthineers представила полностью автоматизированные системы гемостаза CN-3000 и CN-6000, обеспечивающие расширенные возможности коагулологических исследований для лабораторий различного размера. Эти системы предлагают широкий спектр стандартных и специализированных коагулологических исследований, разработанных для полной интеграции с Atellica Data Manager и Process Manager, что обеспечивает автоматизированные рабочие процессы и централизованный контроль.

- В мае 2025 года компания Thermo Fisher Scientific представила автоматизированный дозатор аликвотных жидкостей Thermo Scientific CV2000, повышающий эффективность работы лаборатории за счёт автоматизации рабочих процессов. Эта платформа второго поколения способна точно дозировать жидкости объёмом от 100 до 875 мкл и обрабатывать до 1000 образцов в час, оптимизируя пробоподготовку в условиях высокой пропускной способности.

- В апреле 2025 года компания PerkinElmer представила робота для обработки планшетов, предназначенного для автоматизации обработки, транспортировки и хранения микропланшетов в высокопроизводительных лабораторных процессах. Эта система повышает эффективность работы лаборатории за счёт сокращения ручного труда и увеличения производительности в диагностических и исследовательских приложениях.

- В декабре 2023 года система Abbott GLP Systems Track получила одобрение FDA, что позволяет лабораториям и пациентам быстрее получать результаты. Эта автоматизированная система повышает эффективность работы лаборатории, оптимизируя отслеживание и обработку образцов, способствуя сокращению сроков выполнения диагностических исследований.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.