Global Lactose Intolerance Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

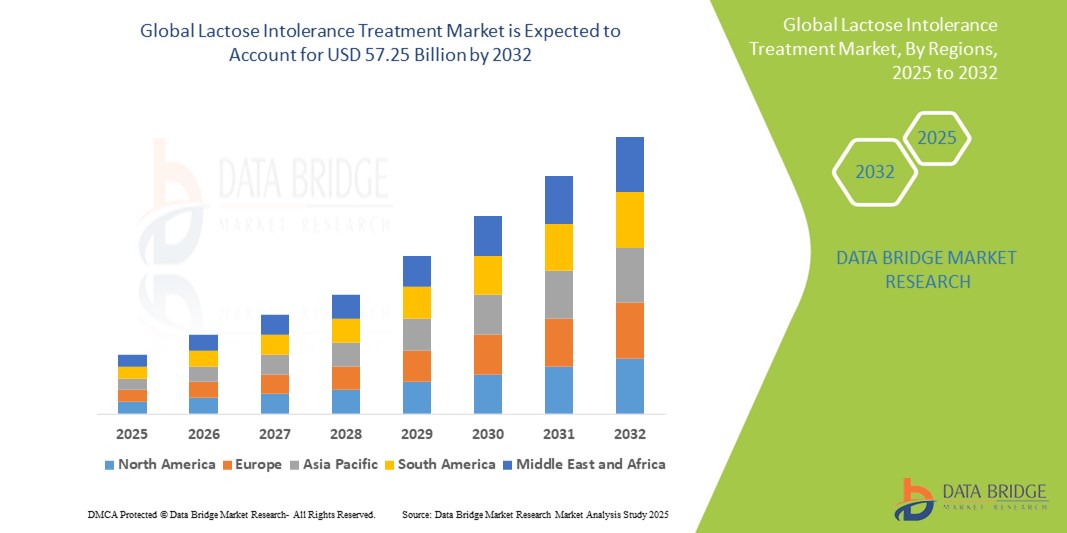

33.85 Billion

USD

57.25 Billion

2024

2032

USD

33.85 Billion

USD

57.25 Billion

2024

2032

| 2025 –2032 | |

| USD 33.85 Billion | |

| USD 57.25 Billion | |

| % | |

|

Сегментация мирового рынка лечения непереносимости лактозы по типу (первичная непереносимость лактозы, вторичная непереносимость лактозы, врожденная непереносимость лактозы и развивающаяся непереносимость лактозы), лечению (пищевые добавки, ферментативные добавки с лактазой и другие), способу введения (перорально и инъекционно), конечным пользователям (больницы, уход на дому, специализированные клиники и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения непереносимости лактозы

- Объем мирового рынка лечения непереносимости лактозы в 2024 году оценивался в 33,85 млрд долларов США , а к 2032 году, как ожидается, он достигнет 57,25 млрд долларов США , при среднегодовом темпе роста 6,79% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области устройств для умного дома и технологий «умного дома», что приводит к росту цифровизации как в жилых, так и в коммерческих помещениях. Эта связь обусловлена более широким сдвигом в обществе в сторону здоровья и благополучия, где потребители всё чаще используют технологии для контроля за своим здоровьем, включая непереносимость некоторых продуктов.

- Более того, растущий спрос потребителей на безопасные, удобные и интегрированные решения для дома и бизнеса делает интеллектуальные решения предпочтительным выбором в качестве современной системы контроля доступа. Этот акцент на удобстве и контроле в повседневной жизни отражается и в сфере здравоохранения, где потребители ищут доступные и эффективные способы лечения таких заболеваний, как непереносимость лактозы. Эти факторы ускоряют внедрение решений для лечения непереносимости лактозы, тем самым значительно стимулируя рост отрасли, поскольку люди становятся более осведомленными и активными в контроле своих пищевых потребностей с помощью доступных и технологически продвинутых решений.

Анализ рынка лечения непереносимости лактозы

- Лечение непереносимости лактозы, включающее в себя пищевые добавки, заменители ферментов и альтернативные продукты питания и напитки без лактозы, становится все более важным аспектом современного управления здоровьем пищеварительной системы из-за растущей осведомленности, растущего осознания важности здоровья и расширения доступности подходящих потребительских товаров как в клинических условиях, так и в розничной торговле.

- Растущий спрос на лечение непереносимости лактозы обусловлен, прежде всего, растущей глобальной распространенностью мальабсорбции лактозы, большей тенденцией потребителей к профилактическому здравоохранению и растущей доступностью привлекательных альтернатив без лактозы в основных продуктовых магазинах и точках общественного питания.

- Северная Америка доминирует на рынке лечения непереносимости лактозы с наибольшей долей выручки в 62,3% в 2024 году, что характеризуется ранней диагностикой расстройств пищеварения, высокими расходами потребителей на товары для здоровья и хорошего самочувствия, а также сильным присутствием ключевых игроков отрасли.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения непереносимости лактозы в течение прогнозируемого периода с долей рынка 8,7% из-за роста урбанизации, изменения моделей питания и высокой распространенности непереносимости лактозы в таких странах, как Китай, Индия и Япония.

- Сегмент первичной непереносимости лактозы занимает доминирующее положение на рынке лечения непереносимости лактозы, занимая 65,2% рынка. Это обусловлено высокой распространенностью этого заболевания во всем мире, поскольку оно обычно развивается с возрастом из-за естественного снижения выработки фермента лактазы.

Область применения отчета и сегментация рынка лечения непереносимости лактозы

|

Атрибуты |

Ключевые данные о рынке лечения непереносимости лактозы |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения непереносимости лактозы

« Персонализированное питание и решения для здоровья пищеварительной системы на основе искусственного интеллекта »

- Значительной и набирающей обороты тенденцией на мировом рынке лечения непереносимости лактозы является растущая интеграция искусственного интеллекта (ИИ) и персонализированных платформ питания, позволяющих разрабатывать индивидуальные решения для здоровья пищеварительной системы на основе генетики, данных о микробиоме и привычек образа жизни.

- Например, такие компании, как ZOE и DayTwo, используют алгоритмы искусственного интеллекта и тестирование микробиома кишечника для предоставления индивидуальных рекомендаций по питанию, включая рекомендации по безлактозным альтернативам, которые соответствуют индивидуальным пищеварительным профилям.

- Приложения на базе искусственного интеллекта всё чаще используются для отслеживания симптомов, анализа рациона питания и рекомендации ферментных добавок или определённых продуктов без лактозы. Некоторые платформы даже интегрируют данные с носимых устройств для мониторинга пищеварения и корректировки рекомендаций по питанию в режиме реального времени.

- Эти интеллектуальные системы позволяют пользователям заблаговременно контролировать непереносимость лактозы, предлагая больший контроль и удобство с помощью мобильных приложений, которые подключаются к сканерам пищевых продуктов, умным кухонным устройствам и цифровым платформам здравоохранения.

- Это сочетание искусственного интеллекта, биотехнологий и науки о питании меняет ожидания потребителей, предлагая персонализированные, основанные на данных подходы к лечению непереносимости лактозы. Ведущие компании инвестируют в цифровые инструменты, позволяющие потребителям определять допустимые уровни лактозы и оптимизировать свой рацион соответствующим образом.

- Спрос на интеллектуальные, персонализированные решения для людей с непереносимостью лактозы стремительно растет на мировых рынках, поскольку потребители, заботящиеся о своем здоровье, ищут индивидуальные, технологичные способы улучшения пищеварения и снижения ограничений в питании.

Динамика рынка лечения непереносимости лактозы

Водитель

«Растущий спрос обусловлен ростом осведомленности о здоровье пищеварительной системы и изменениями в питании»

- Растущая во всем мире осведомленность о здоровье пищеварительной системы и растущее число людей с диагнозом непереносимость лактозы являются существенными факторами, обуславливающими спрос на методы лечения непереносимости лактозы.

- Например, в марте 2024 года компания Nestlé Health Science расширила свой портфель продуктов питания без лактозы в Европе и Азии, отражая растущий потребительский спрос на доступные и удобные варианты для поддержания здоровья пищеварительной системы. Ожидается, что такие стратегические шаги ключевых игроков будут способствовать росту отрасли лечения непереносимости лактозы в прогнозируемый период.

- Поскольку потребители становятся более осведомленными о симптомах непереносимости лактозы и стремятся улучшить общее состояние своего кишечника, наблюдается рост использования безлактозных альтернатив молочным продуктам, ферментных добавок и пробиотических растворов, разработанных с учетом индивидуальных потребностей пищеварения.

- Более того, глобальный переход к растительному питанию и растущая популярность здорового образа жизни делают безлактозные и альтернативные молочным продуктам продукты необходимыми как на развитых, так и на развивающихся рынках.

- Удобство широкого выбора продуктов и напитков без лактозы, безрецептурных ферментных добавок и мобильных приложений для отслеживания непереносимости — ключевые факторы, способствующие внедрению этой технологии. Тенденция к профилактическим мерам и потреблению продуктов с «чистой этикеткой» дополнительно способствует росту рынка средств для лечения непереносимости лактозы в различных демографических группах.

Сдержанность/Вызов

« Ограниченная осведомленность потребителей и воспринимаемые неудобства, связанные с изменениями в питании »

- Основным препятствием для широкого распространения методов лечения непереносимости лактозы является ограниченная осведомленность во многих регионах об этом заболевании, его симптомах и доступных вариантах лечения или диетотерапии. Этот пробел в образовании приводит к тому, что многие люди продолжают употреблять продукты, содержащие лактозу, не осознавая причины своего дискомфорта.

- Например, исследования в некоторых частях Азии и Африки показывают высокую распространенность непереносимости лактозы, но низкие показатели диагностики, что ограничивает спрос на целевые методы лечения.

- Кроме того, некоторые потребители считают переход на безлактозные или альтернативные молочным продуктам неудобным, ссылаясь на разницу во вкусах, ограниченную доступность в сельской местности и путаницу с маркировкой продуктов питания.

- Для преодоления этих проблем необходимы инвестиции в просвещение потребителей, более четкие стандарты маркировки продуктов питания и усилия производителей продуктов питания по улучшению вкуса и питательной ценности безлактозных альтернатив.

- Чувствительность к ценам на некоторых рынках также представляет собой проблему, поскольку продукты без лактозы и ферментные добавки часто имеют более высокую цену по сравнению с обычными молочными продуктами.

- Компаниям следует сосредоточиться на повышении доступности и доступности услуг, чтобы обеспечить более широкое проникновение на рынок и устойчивый рост в регионах с недостаточным уровнем обслуживания.

Рынок лечения непереносимости лактозы

Рынок сегментирован по типу, лечению, пути введения и конечному потребителю.

• По типу

По типу рынок лечения непереносимости лактозы сегментируется на первичную, вторичную, врожденную и развивающуюся непереносимость лактозы. Сегмент первичной непереносимости лактозы обеспечил наибольшую долю рынка – 65,2% – в 2024 году, что обусловлено его высокой распространенностью в мире, особенно среди азиатского, африканского и латиноамериканского населения. У людей с этой формой непереносимости наблюдается снижение выработки лактазы в детском возрасте, что требует долгосрочной корректировки рациона питания и лечения.

Ожидается, что сегмент вторичной непереносимости лактозы будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом заболеваемости желудочно-кишечными заболеваниями, такими как болезнь Крона и целиакия. Эта форма непереносимости часто носит временный характер, но требует незамедлительного лечения с помощью диетотерапии, что повышает спрос на диагностическую поддержку и добавки на основе ферментов.

• Лечением

В зависимости от вида лечения рынок средств для лечения непереносимости лактозы сегментируется на пищевые добавки, ферментативные добавки с лактазой и другие. Сегмент ферментативных добавок с лактазой занял наибольшую долю рынка в 2024 году благодаря растущему спросу потребителей на продукты с пищеварительными ферментами, которые позволяют им употреблять молочные продукты без дискомфорта. Эти добавки широко доступны, доступны по цене и легко включаются в повседневный рацион.

Ожидается, что сегмент пищевых добавок будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год благодаря повышению осведомленности потребителей о здоровье кишечника и росту популярности пробиотиков и пребиотиков в качестве натурального средства для лечения симптомов непереносимости лактозы. На рынке растет спрос на функциональные продукты питания, способствующие здоровью пищеварительной системы.

• По способу введения

По способу применения рынок средств для лечения непереносимости лактозы сегментируется на пероральные и инъекционные. В 2024 году сегмент пероральных препаратов занимал наибольшую долю рынка благодаря удобству, доступности и широкой доступности жевательных таблеток, капсул и жидких капель. Пероральные добавки с лактазой являются предпочтительным выбором для контроля лактозы в дороге.

Ожидается, что сегмент инъекционных препаратов будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год в связи с ограниченным применением при непереносимости лактозы. Однако продолжающиеся исследования в области ферментной терапии могут привести к формированию нишевого спроса при тяжёлых врождённых заболеваниях, а будущие инновации потенциально расширят её применение.

• Конечными пользователями

По типу конечных пользователей рынок лечения непереносимости лактозы сегментируется на больницы, учреждения по уходу на дому, специализированные клиники и другие. Сегмент домашнего ухода занял наибольшую долю рынка в 2024 году благодаря растущему стремлению потребителей самостоятельно контролировать пищевую непереносимость с помощью безрецептурных препаратов и домашних диагностических наборов.

Ожидается, что в период с 2025 по 2032 год наиболее быстрыми темпами будут расти специализированные клиники, чему будет способствовать растущий спрос на персонализированные консультации по вопросам здоровья пищеварительной системы и нутрициологическую терапию. Эти клиники играют важнейшую роль в диагностике основных причин заболеваний пищеварительной системы и разработке эффективных, ориентированных на пациента планов лечения.

Региональный анализ рынка лечения непереносимости лактозы

- Северная Америка доминирует на рынке лечения непереносимости лактозы с наибольшей долей выручки в 62,3% в 2024 году, что обусловлено ростом осведомленности о проблемах со здоровьем пищеварительной системы и высокой распространенностью непереносимости лактозы, особенно среди взрослого населения.

- Потребители в регионе высоко ценят доступность безлактозных альтернатив молочным продуктам, ферментных добавок и индивидуальных рекомендаций по питанию, которые соответствуют растущим тенденциям здорового образа жизни и профилактического здравоохранения.

- Широкое распространение этой технологии подкрепляется хорошо развитой инфраструктурой здравоохранения, высоким уровнем располагаемых доходов и присутствием крупных игроков, предлагающих инновационные решения, что позиционирует Северную Америку как ключевой центр диагностики и лечения непереносимости лактозы.

Обзор рынка лечения непереносимости лактозы в США

Рынок средств для лечения непереносимости лактозы в США в 2024 году занял наибольшую долю выручки в Северной Америке – 64,3%. Этому способствовала высокая распространенность непереносимости лактозы среди взрослого населения и растущая осведомленность потребителей о здоровье пищеварительной системы. Широкая доступность безлактозных молочных продуктов, ферментативных добавок с лактазой и диетических добавок, назначаемых врачами, способствует росту рынка. Растущий спрос на альтернативные продукты с «чистой этикеткой» и растительные продукты, а также проактивные подходы к здравоохранению, дополнительно ускоряют развитие рынка. Кроме того, присутствие крупных фармацевтических и нутрицевтических компаний повышает доступность продукции в розничной торговле и на онлайн-платформах.

Обзор европейского рынка лечения непереносимости лактозы

Ожидается, что европейский рынок лечения непереносимости лактозы будет расти среднегодовыми темпами на 6,7% в течение прогнозируемого периода, в первую очередь за счёт повышения уровня диагностики и растущего спроса на функциональные пищевые решения. В таких странах, как Германия, Франция и Италия, наблюдается рост спроса на ферментные добавки и безлактозные молочные продукты в связи с ростом интереса к здоровью. Благоприятная нормативно-правовая база, повышение уровня информированности потребителей и присутствие ключевых игроков в европейской пищевой и фармацевтической промышленности дополнительно стимулируют рост. Рынок набирает обороты как среди взрослого, так и детского населения.

Обзор рынка лечения непереносимости лактозы в Великобритании

Ожидается, что рынок лечения непереносимости лактозы в Великобритании будет расти среднегодовыми темпами на 6,2% в течение прогнозируемого периода, чему будет способствовать растущий потребительский спрос на альтернативные молочные продукты и повышение осведомленности о здоровье желудочно-кишечного тракта. Популярность растительных диет в сочетании с хорошо развитой розничной сетью магазинов, предлагающих безлактозные и ферментированные продукты, стимулирует рынок. Кроме того, информационные кампании и рекомендации медицинских работников способствуют повышению частоты диагностики, побуждая людей применять индивидуальные подходы к питанию и приему пищевых добавок.

Обзор рынка лечения непереносимости лактозы в Германии

Ожидается, что рынок лечения непереносимости лактозы в Германии будет расти среднегодовыми темпами на 6,5% в течение прогнозируемого периода, что обусловлено высокой распространенностью этого заболевания и растущим спросом на натуральные решения для здоровья. Мощная фармацевтическая и нутрицевтическая производственная база страны обеспечивает доступность передовых ферментных препаратов. Более того, росту рынка способствует растущая популярность органических и безаллергенных пищевых добавок. Забота о здоровье населения Германии также способствует потреблению безлактозных молочных продуктов и специализированных программ питания.

Обзор рынка лечения непереносимости лактозы в Азиатско-Тихоокеанском регионе

Рынок средств для лечения непереносимости лактозы в Азиатско-Тихоокеанском регионе, как ожидается, будет расти, и ожидается, что в этом сегменте будет наблюдаться самый быстрый среднегодовой темп роста в 8,7% в период с 2025 по 2032 год, что обусловлено высокой распространенностью непереносимости лактозы в таких странах, как Китай, Япония и Индия. Культурные изменения в питании, рост расходов на здравоохранение и все более широкое распространение западных пищевых привычек стимулируют спрос на безлактозные альтернативы и добавки. Государственные программы повышения осведомленности в области здравоохранения и расширение ассортимента отечественных нутрицевтических брендов также способствуют росту, при этом городские потребители, в частности, стимулируют спрос в секторах розничной торговли и электронной коммерции.

Обзор рынка лечения непереносимости лактозы в Японии

Рынок лечения непереносимости лактозы в Японии набирает обороты, ожидаемый среднегодовой темп роста составит 7,1% , чему способствуют старение населения страны и высокая распространенность непереносимости лактозы среди взрослого населения. Японские потребители все чаще обращаются к ферментным добавкам и безлактозным молочным продуктам, поскольку растет осведомленность о здоровье пищеварительной системы. Рынок также стимулируется инновациями в области функциональных продуктов питания и предпочтением удобных, полезных для здоровья продуктов. Кроме того, интеграция лечения непереносимости лактозы в повседневный уход за собой становится все более распространенной благодаря повышению уровня образования и доступности.

Обзор рынка лечения непереносимости лактозы в Китае

Рынок препаратов для лечения непереносимости лактозы в Китае в 2024 году занимал первое место по объёму выручки в Азиатско-Тихоокеанском регионе, что обусловлено высокой распространённостью непереносимости лактозы среди взрослых и младенцев, а также повышением осведомлённости о здоровье и урбанизацией. Стремительный рост среднего класса и диверсификация рациона питания повышают спрос как на фармацевтические ферментные препараты, так и на растительные альтернативы молочным продуктам. Возможности внутреннего производства и развитые дистрибьюторские сети через электронную торговлю ускоряют расширение рынка. Государственные инициативы, направленные на улучшение питания и здоровья кишечника, также способствуют росту в этом сегменте.

Доля рынка лечения непереносимости лактозы

В отрасли лечения непереносимости лактозы лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Johnson & Johnson Services, Inc (США)

- Эбботт (США)

- Астразенека (Великобритания)

- Amgen Inc. (США)

- Novo Nordisk A/S (Дания)

- Macleods Pharmaceuticals Ltd. (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Lupin Pharmaceuticals, Inc. (США)

- Уолтер Бушнелл (Индия)

- Nature's Way Brands, LLC (США)

- Профарма (США)

- Recordati Industria Chimica e Farmaceutica SpA (Италия)

- Novozymes A/S (Дания)

Последние события на мировом рынке лечения непереносимости лактозы

- В апреле 2023 года компания MEGGLE GmbH & Co. KG объявила о расширении линейки продуктов InhaLac новым сортом измельченной лактозы, что свидетельствует о продолжающемся развитии производных лактозы для фармацевтического и других применений.

- В марте 2022 года компания Arla Foods Ingredients Group P/S выпустила два новых органических продукта: Lacroprodan и Premium Lactose Organic, призванные расширить ее продуктовый портфель в органическом секторе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ НЕПЕРЕНОСИМОСТИ ЛАКТОЗЫ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ НЕПЕРЕНОСИМОСТИ ЛАКТОЗЫ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ЭПИДЕМИОЛОГИЯ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ НЕПЕРЕНОСИМОСТИ ЛАКТОЗЫ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 ПАТЕНТНЫЙ АНАЛИЗ

6.1.1 ПАТЕНТНЫЙ ЛАНДШАФТ

6.1.2 НОМЕР USPTO

6.1.3 ОКОНЧАНИЕ ДЕЙСТВИЯ ПАТЕНТА

6.1.4 ЭПИО-НОМЕР

6.1.5 СИЛА И КАЧЕСТВО ПАТЕНТА

6.1.6 Патентные формулы

6.1.7 ПАТЕНТНЫЕ ССЫЛКИ

6.1.8 ПАТЕНТНЫЕ СУДЕБНЫЕ СПОРЫ И ЛИЦЕНЗИРОВАНИЕ

6.1.9 ПАТЕНТНОЕ ДЕЛО

6.1.10 СТРАНЫ, ПОЛУЧИВШИЕ ПАТЕНТЫ

6.1.11 ТЕХНОЛОГИЧЕСКИЙ ПРЕДПОСЫЛКИ

6.2 УРОВЕНЬ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ В СТРАНАХ С РАЗВИТЫМИ РЫНКАМИ

6.3 ДЕМОГРАФИЧЕСКИЕ ТРЕНДЫ: ВЛИЯНИЕ НА ВСЕ ПОКАЗАТЕЛИ ЗАБОЛЕВАЕМОСТИ

6.4 СХЕМА ДВИЖЕНИЯ ПАЦИЕНТА

6.5 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.6 ОСНОВНЫЕ СТРАТЕГИИ НАБОРА ПАЦИЕНТОВ

6.7 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.8 ДРУГИЕ ФОТОГРАФИИ KOL

7 ЭПИДЕМИОЛОГИЯ

7.1 ЗАБОЛЕВАЕМОСТЬ ВСЕХ ПО ПОЛУ

7.2 ТЕМП ЛЕЧЕНИЯ

7.3 ПОКАЗАТЕЛЬ СМЕРТНОСТИ

7.4 Модель приверженности лечению и переключения терапии

7.5 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАЦИЕНТОВ

8 СЛИЯНИЙ И ПОГЛОЩЕНИЙ

8.1 ЛИЦЕНЗИРОВАНИЕ

8.2 СОГЛАШЕНИЯ О КОММЕРЦИАЛИЗАЦИИ

9 НОРМАТИВНАЯ БАЗА

9.1 ПРОЦЕСС УТВЕРЖДЕНИЯ РЕГУЛЯТОРНЫМИ ОРГАНАМИ

9.2 ЛЕГКОСТЬ ПОЛУЧЕНИЯ РЕГУЛЯТОРНОГО УТВЕРЖДЕНИЯ В ГЕОГРАФИЯХ

9.3 Пути получения одобрения регулирующих органов

9.4 ЛИЦЕНЗИРОВАНИЕ И РЕГИСТРАЦИЯ

9.5 ПОСЛЕРЕГИСТРАЦИОННЫЙ НАДЗОР

9.6 РУКОВОДСТВО ПО НАДЛЕЖАЩЕЙ ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ (GMPS)

10 АНАЛИЗ КОНВЕЙЕРНОЙ ЛИНИИ

10.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

10.2 ЛИНЕЙКА РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

10.3 КАНДИДАТЫ ФАЗЫ III

10.4 КАНДИДАТЫ ФАЗЫ II

10.5 КАНДИДАТЫ НА ЭТАП I

10.6 ДРУГИЕ (ДОКЛИНИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ)

ТАБЛИЦА 1 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ ДЛЯ XX

Название компании Терапевтическая область

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 2 РАСПРЕДЕЛЕНИЕ ПРОДУКТОВ И ПРОЕКТОВ ПО ФАЗАМ

Количество фаз проектов

Доклинические/исследовательские проекты XX

Клиническая разработка XX

Фаза I XX

Фаза II XX

Фаза III XX

Подано/одобрено в США, но еще не выпущено на рынок XX

Всего ХХ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 3 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО ТЕРАПЕВТИЧЕСКИМ ОБЛАСТЯМ И ФАЗАМ

Терапевтическая область: доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 4 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО НАУЧНОМУ ПОДХОДУ И ФАЗАМ

Технологический доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

РИСУНОК 1. ВЕДУЩИЕ ПРЕДПРИЯТИЯ ПО ОБЗОРУ НИОКР ЗА XX ГОД

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

11. Анализ лекарственных средств, представленных на рынке

11.1 НАРКОТИКИ

11.1.1 ТОРГОВАЯ МАРКА

11.1.2 НАИМЕНОВАНИЕ ДЖЕНЕРИКА

11.2 ТЕРАПЕВТИЧЕСКИЕ ПОКАЗАНИЯ

11.3 ФАРМАКОЛОГИЧЕСКАЯ ГРУППА ПРЕПАРАТА

11.4 ОСНОВНОЕ ПОКАЗАНИЕ К ПРИМЕНЕНИЮ ПРЕПАРАТА

11.5 РЫНОЧНЫЙ СТАТУС

11.6 ТИП ЛЕКАРСТВА

11.7 ФОРМА ВЫПУСКА ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

11.8 ДОЗИРОВКА ДОСТУПНОСТЬ

11.9 Путь введения препарата

11.1 ЧАСТОТА ПРИЕМА

11.11 ИНФОРМАЦИЯ О ЛЕКАРСТВАХ

11.12 ОБЗОР ДЕЯТЕЛЬНОСТИ ПО РАЗРАБОТКЕ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ТАКИХ КАК ЭТАПЫ РЕГУЛЯТОРНОЙ ДЕЯТЕЛЬНОСТИ, ДАННЫЕ ПО БЕЗОПАСНОСТИ И ЭФФЕКТИВНОСТИ, ДАННЫЕ ОБ ЭКСКЛЮЗИВНОСТИ НА РЫНКЕ.

11.12.1 ПРОГНОЗ РЫНКА

11.12.2 ПЕРЕКРЕСТНЫЕ КОНКУРСЫ

11.12.3 ТЕРАПЕВТИЧЕСКИЙ ПОРТФЕЛЬ

11.12.4 ТЕКУЩИЙ СЦЕНАРИЙ РАЗВИТИЯ

12 ДОСТУП К РЫНКУ

12.1 10-ЛЕТНИЙ ПРОГНОЗ РЫНКА

12.2 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ

12.3 НОВЫХ ПРЕПАРАТОВ, ОДОБРЕНОНЫХ FDA (Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США) В ГОДУ

12.4 ПРОИЗВОДИТЕЛЬ ЛЕКАРСТВ И СДЕЛКИ

12.5 ОСНОВНОЕ ПОТРЕБЛЕНИЕ ЛЕКАРСТВ

12.6 СОВРЕМЕННЫЕ МЕТОДЫ ЛЕЧЕНИЯ

12.7 ВЛИЯНИЕ ПРЕДСТОЯЩЕЙ ТЕРАПИИ

13 АНАЛИЗ НИОКР

13.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ

13.2 ЛАНДШАФТ РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ СРЕДСТВ

13.3 УГЛУБЛЕННЫЙ АНАЛИЗ ВАЖНЕЙШИХ СОБЫТИЙ В ОБЛАСТИ РЕГУЛИРОВАНИЯ

13.4 ТЕРАПЕВТИЧЕСКАЯ ОЦЕНКА

13.5 СОТРУДНИЧЕСТВО И ПАРТНЕРСТВО НА ОСНОВЕ АКТИВОВ

14 ОБЗОР РЫНКА

14.1 ВОДИТЕЛИ

14.2 ОГРАНИЧЕНИЯ

14.3 ВОЗМОЖНОСТИ

14.4 ПРОБЛЕМЫ

15 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ НЕПЕРЕНОСИМОСТИ ЛАКТОЗЫ, ПО ТИПУ

15.1 ОБЗОР

15.2 ПЕРВИЧНАЯ НЕПЕРЕНОСИМОСТЬ ЛАКТОЗЫ

15.3 ВТОРИЧНАЯ НЕПЕРЕНОСИМОСТЬ ЛАКТОЗЫ

15.4 ВРОЖДЕННАЯ НЕПЕРЕНОСИМОСТЬ ЛАКТОЗЫ

15.5 РАЗВИТИЕ НЕПЕРЕНОСИМОСТИ ЛАКТОЗЫ

16 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ НЕПЕРЕНОСИМОСТИ ЛАКТОЗЫ, ПО СПОСОБАМ ЛЕЧЕНИЯ

16.1 ОБЗОР

16.2 ЛЕКАРСТВА

16.2.1 ВИТАМИН D

16.2.1.1. ПО ФОРМЕ

16.2.1.1.1. ВИТАМИН D2 («ЭРГОКАЛЬЦИФЕРОЛ» ИЛИ ПРЕВИТАМИН D)

16.2.1.1.2. ВИТАМИН D3 («ХОЛЕКАЛЬЦИФЕРОЛ»).

16.2.1.2. ПО ЛЕКАРСТВЕННОЙ ФОРМЕ

16.2.1.2.1. ТАБЛЕТКИ

16.2.1.2.2. КАПСУЛЫ

16.2.1.2.3. ПОРОШОК

16.2.1.3. ПО УПАКОВКЕ

16.2.1.3.1. БЛИСТЕРНАЯ УПАКОВКА

16.2.1.3.2. ПАКЕТЫ

16.2.1.3.3. ДРУГИЕ

16.2.1.4. ДРУГИЕ

16.2.2 КАЛЬЦИЙ

16.2.2.1. ПО ФОРМЕ

16.2.2.1.1. КАРБОНАТ КАЛЬЦИЯ

16.2.2.1.2. ЦИТРАТ КАЛЬЦИЯ

16.2.2.2. ПО ЛЕКАРСТВЕННОЙ ФОРМЕ

16.2.2.2.1. ТАБЛЕТКИ

16.2.2.2.2. КАПСУЛЫ

16.2.2.2.3. ПОРОШОК

16.2.2.3. ПО УПАКОВКЕ

16.2.2.3.1. БЛИСТЕРНАЯ УПАКОВКА

16.2.2.3.2. УПАКОВКА ДЛЯ БУТЫЛОК

16.2.2.3.3. ДРУГИЕ

16.2.2.4. ДРУГИЕ

16.2.3 ТАБЛЕТКА ЛАКТАЗЫ

16.2.3.1. ПО ЛЕКАРСТВЕННОЙ ФОРМЕ

16.2.3.1.1. ПЛАНШЕТ

16.2.3.1.2. КАПСУЛА

16.2.3.2. ПО УПАКОВКЕ

16.2.3.2.1. УПАКОВКА В КОРОБКЕ

16.2.3.2.2. УПАКОВКА ДЛЯ БУТЫЛОК

16.2.3.2.3. ДРУГИЕ

16.2.3.3. ДРУГИЕ

16.3 ПИЩЕВЫЕ ДОБАВКИ

16.3.1 ЗАМЕНИТЕЛИ МОЛОКА

16.3.1.1. СОЕВОЕ МОЛОКО

16.3.1.1.1. ПО ВКУСУ

16.3.1.1.1.1 НЕСЛАДКИЙ

16.3.1.1.1.2 ПОДСЛАЩЕННЫЙ

16.3.1.1.2. ПО ВКУСУ

16.3.1.1.2.1 ВАНИЛЬ

16.3.1.1.2.2 ШОКОЛАД

16.3.1.1.2.3 ДРУГИЕ

16.3.1.2. МИНДАЛЬНОЕ МОЛОКО

16.3.1.2.1. ПО ВКУСУ

16.3.1.2.1.1 ПОДСЛАЩЕННЫЙ

16.3.1.2.1.2 НЕСЛАДКИЙ

16.3.1.2.2. ПО ВКУСУ

16.3.1.2.2.1 ВАНИЛЬ

16.3.1.2.2.2 ШОКОЛАД

16.3.1.2.2.3 ДРУГИЕ

16.3.1.3. КОКОСОВОЕ МОЛОКО

16.3.1.3.1. ПО ВКУСУ

16.3.1.3.1.1 ПОДСЛАЩЕННЫЙ

16.3.1.3.1.2 НЕСЛАДКИЙ

16.3.1.3.2. ПО ВКУСУ

16.3.1.3.2.1 ПИСТХА

16.3.1.3.2.2 РОЗА

16.3.1.3.2.3 ШОКОЛАД

16.3.1.3.2.4 ДРУГИЕ

16.3.1.4. РИСОВОЕ МОЛОКО

16.3.1.4.1. НЕСЛАДКИЙ

16.3.1.4.2. ПОДСЛАЩЕННЫЙ

16.3.1.5. ДРУГИЕ

16.3.2 ОРЕХИ

16.3.2.1. БРАЗИЛЬСКИЕ ОРЕХИ

16.3.2.2. СУШЕНЫЕ ФАСОЛЬ

16.3.2.3. МИНДАЛЬ

16.3.2.4. ДРУГИЕ

16.3.3 ЗЛАКИ, ОБОГАЩЕННЫЕ КАЛЬЦИЕМ

16.3.4 СОКИ, ОБОГАЩЕННЫЕ КАЛЬЦИЕМ

16.3.5 ДРУГИЕ

16.4 ФЕРМЕНТНЫЕ ДОБАВКИ ЛАКТАЗЫ

16.4.1 ПО МАРКЕ

16.4.1.1. КОЛИФ

16.4.1.2. ЛАКТАИД ОРИГИНАЛ

16.4.1.3. Жевательные таблетки LACTAID FAST ACT

16.4.1.4. ЛАКТАИД БЫСТРОДЕЙСТВУЮЩИЕ КАПЛЕТЫ

16.4.2 ПО ФОРМЕ

16.4.2.1. ТАБЛЕТКИ

16.4.2.2. КАПСУЛЫ

16.4.2.3. КАПЛИ

16.4.2.4. ПОРОШОК

16.4.3 ДРУГИЕ

16.5 ПРОБИОТИКИ

16.5.1 ПО УПАКОВКЕ

16.5.1.1.БУТЫЛКА

16.5.1.2. КОРОБКА

16.5.2 ПО ЛЕКАРСТВЕННОЙ ФОРМЕ

16.5.2.1. КАПСУЛА/ТВЕРДОЕ ВЕЩЕСТВО

16.5.2.2. НАПИТКИ/ЖИДКОСТИ

16.6 ДРУГИЕ

17 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ НЕПЕРЕНОСИМОСТИ ЛАКТОЗЫ ПО ПУТИ ВВЕДЕНИЯ

17.1 ОБЗОР

17.2 УСТНЫЙ

17.2.1 ТАБЛЕТКА

17.2.2 ПОРОШОК

17.2.3 РЕШЕНИЕ

17.2.4 ДРУГИЕ

17.3 ПАРЕНТЕРАЛЬНО

17.3.1 Внутривенно

17.3.2 ПОДКОЖНЫЙ

17.3.3 ДРУГИЕ

17.4 ДРУГИЕ

18 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ НЕПЕРЕНОСИМОСТИ ЛАКТОЗЫ ПО СПОСОБАМ ПОКУПКИ

18.1 ОБЗОР

18.2 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

18.3 БЕЗ РЕЦЕПТА

19 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ НЕПЕРЕНОСИМОСТИ ЛАКТОЗЫ ПО ТИПУ НАСЕЛЕНИЯ

19.1 ОБЗОР

19.2 ПЕДИАТРИЯ

19.2.1 ПЕРВИЧНАЯ НЕПЕРЕНОСИМОСТЬ ЛАКТОЗЫ

19.2.2 ВТОРИЧНАЯ НЕПЕРЕНОСИМОСТЬ ЛАКТОЗЫ

19.2.3 ВРОЖДЕННАЯ НЕПЕРЕНОСИМОСТЬ ЛАКТОЗЫ

19.2.4 РАЗВИТИЕ НЕПЕРЕНОСИМОСТИ ЛАКТОЗЫ

19.3 ВЗРОСЛЫХ

19.3.1 ПЕРВИЧНАЯ НЕПЕРЕНОСИМОСТЬ ЛАКТОЗЫ

19.3.2 ВТОРИЧНАЯ НЕПЕРЕНОСИМОСТЬ ЛАКТОЗЫ

19.3.3 ВРОЖДЕННАЯ НЕПЕРЕНОСИМОСТЬ ЛАКТОЗЫ

19.3.4 РАЗВИТИЕ НЕПЕРЕНОСИМОСТИ ЛАКТОЗЫ

19.4 ГЕРИАТРИЧЕСКИЙ

19.4.1 ПЕРВИЧНАЯ НЕПЕРЕНОСИМОСТЬ ЛАКТОЗЫ

19.4.2 ВТОРИЧНАЯ НЕПЕРЕНОСИМОСТЬ ЛАКТОЗЫ

19.4.3 ВРОЖДЕННАЯ НЕПЕРЕНОСИМОСТЬ ЛАКТОЗЫ

19.4.4 РАЗВИТИЕ НЕПЕРЕНОСИМОСТИ ЛАКТОЗЫ

20 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ НЕПЕРЕНОСИМОСТИ ЛАКТОЗЫ, ПО ГЕНДЕРУ

20.1 ОБЗОР

20.2 МУЖЧИНЫ

20.3 ЖЕНЩИНА

21 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ НЕПЕРЕНОСИМОСТИ ЛАКТОЗЫ ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ

21.1 ОБЗОР

21.2 БОЛЬНИЦА

21.2.1 ЧАСТНЫЙ

21.2.2 ПРАВИТЕЛЬСТВО

21.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

21.4 УХОД НА ДОМУ

21.5 ДРУГИЕ

22 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ НЕПЕРЕНОСИМОСТИ ЛАКТОЗЫ ПО КАНАЛАМ СБЫТА

22.1 ОБЗОР

22.2 ПРЯМОЙ ТЕНДЕР

22.3 РОЗНИЧНЫЕ ПРОДАЖИ

22.3.1 БОЛЬНИЧНАЯ АПТЕКА

22.3.2 ИНТЕРНЕТ-АПТЕКА

22.3.3 АПТЕЧНЫЕ МАГАЗИНЫ

22.4 ДРУГИЕ

23 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ НЕПЕРЕНОСИМОСТИ ЛАКТОЗЫ, СТРАНИЦА КОМПАНИЙ

23.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

23.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

23.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

23.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

23.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

23.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

23.7 РАСШИРЕНИЯ

23.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

23.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

24 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ НЕПЕРЕНОСИМОСТИ ЛАКТОЗЫ ПО ГЕОГРАФИИ

МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ НЕПЕРЕНОСИМОСТИ ЛАКТОЗЫ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

24.1 СЕВЕРНАЯ АМЕРИКА

24.1.1 США

24.1.2 КАНАДА

24.1.3 МЕКСИКА

24.2 ЕВРОПА

24.2.1 ГЕРМАНИЯ

24.2.2 Великобритания

24.2.3 ИТАЛИЯ

24.2.4 ФРАНЦИЯ

24.2.5 ИСПАНИЯ

24.2.6 РОССИЯ

24.2.7 ШВЕЙЦАРИЯ

24.2.8 ТУРЦИЯ

24.2.9 БЕЛЬГИЯ

24.2.10 НИДЕРЛАНДЫ

24.2.11 ДАНИЯ

24.2.12 ШВЕЦИЯ

24.2.13 ПОЛЬША

24.2.14 НОРВЕГИЯ

24.2.15 ФИНЛЯНДИЯ

24.2.16 ОСТАЛЬНАЯ ЕВРОПА

24.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

24.3.1 ЯПОНИЯ

24.3.2 КИТАЙ

24.3.3 ЮЖНАЯ КОРЕЯ

24.3.4 ИНДИЯ

24.3.5 СИНГАПУР

24.3.6 ТАИЛАНД

24.3.7 ИНДОНЕЗИЯ

24.3.8 МАЛАЙЗИЯ

24.3.9 ФИЛИППИНЫ

24.3.10 АВСТРАЛИЯ

24.3.11 НОВАЯ ЗЕЛАНДИЯ

24.3.12 ВЬЕТНАМ

24.3.13 ТАЙВАНЬ

24.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

24.4 ЮЖНАЯ АМЕРИКА

24.4.1 БРАЗИЛИЯ

24.4.2 АРГЕНТИНА

24.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

24.5 БЛИЖНИЙ ВОСТОК И АФРИКА

24.5.1 ЮЖНАЯ АФРИКА

24.5.2 ЕГИПЕТ

24.5.3 БАХРЕЙН

24.5.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

24.5.5 КУВЕЙТ

24.5.6 ОМАН

24.5.7 КАТАР

24.5.8 САУДОВСКАЯ АРАВИЯ

24.5.9 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

24.6 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

25 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ НЕПЕРЕНОСИМОСТИ ЛАКТОЗЫ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

26 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ НЕПЕРЕНОСИМОСТИ ЛАКТОЗЫ, ПРОФИЛЬ КОМПАНИИ

26.1 JOHNSON & JOHNSON INC.

26.1.1 ОБЗОР КОМПАНИИ

26.1.2 АНАЛИЗ ДОХОДОВ

26.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.2 Эбботт

26.2.1 ОБЗОР КОМПАНИИ

26.2.2 АНАЛИЗ ДОХОДОВ

26.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.3 MCNEIL NUTRITIONALS, LLC

26.3.1 ОБЗОР КОМПАНИИ

26.3.2 АНАЛИЗ ДОХОДОВ

26.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.4 SANOTACT GMBH

26.4.1 ОБЗОР КОМПАНИИ

26.4.2 АНАЛИЗ ДОХОДОВ

26.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.5 QUEST VITAMINS LIMITED

26.5.1 ОБЗОР КОМПАНИИ

26.5.2 АНАЛИЗ ДОХОДОВ

26.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.6 АДВАКЭР ФАРМА

26.6.1 ОБЗОР КОМПАНИИ

26.6.2 АНАЛИЗ ДОХОДОВ

26.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.7 БАЙЕР АГ

26.7.1 ОБЗОР КОМПАНИИ

26.7.2 АНАЛИЗ ДОХОДОВ

26.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.8 ВЕЛНЕКС МЕДИКЭР

26.8.1 ОБЗОР КОМПАНИИ

26.8.2 АНАЛИЗ ДОХОДОВ

26.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.9 ВЕНА ФАРМА НАУКА

26.9.1 ОБЗОР КОМПАНИИ

26.9.2 АНАЛИЗ ДОХОДОВ

26.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1 ФЕМКОРП

26.10.1 ОБЗОР КОМПАНИИ

26.10.2 АНАЛИЗ ДОХОДОВ

26.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.11 НОВАЛАБ ЗДРАВООХРАНЕНИЕ

26.11.1 ОБЗОР КОМПАНИИ

26.11.2 АНАЛИЗ ДОХОДОВ

26.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.12 ЛАБОРАТОРИИ ВРЕН

26.12.1 ОБЗОР КОМПАНИИ

26.12.2 АНАЛИЗ ДОХОДОВ

26.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.13 ПРОАКТИВНОЕ ЗДОРОВЬЕ КЕРРИ

26.13.1 ОБЗОР КОМПАНИИ

26.13.2 АНАЛИЗ ДОХОДОВ

26.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.14 ОСТЕЛИН

26.14.1 ОБЗОР КОМПАНИИ

26.14.2 АНАЛИЗ ДОХОДОВ

26.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.15 МАКЛЕОДС ФАРМАСЬЮТИКАЛС ЛТД.

26.15.1 ОБЗОР КОМПАНИИ

26.15.2 АНАЛИЗ ДОХОДОВ

26.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.16 ЛЮПЕН

26.16.1 ОБЗОР КОМПАНИИ

26.16.2 АНАЛИЗ ДОХОДОВ

26.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.17 БРЕНДЫ NATURE'S WAY

26.17.1 ОБЗОР КОМПАНИИ

26.17.2 АНАЛИЗ ДОХОДОВ

26.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.18 НОВОЗИМЫ А/С

26.18.1 ОБЗОР КОМПАНИИ

26.18.2 АНАЛИЗ ДОХОДОВ

26.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.19 АДМ

26.19.1 ОБЗОР КОМПАНИИ

26.19.2 АНАЛИЗ ДОХОДОВ

26.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.2 РЕКОРДАТИ СПА

26.20.1 ОБЗОР КОМПАНИИ

26.20.2 АНАЛИЗ ДОХОДОВ

26.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.21 Компания Quaker Oats (PEPSICO, Inc.)

26.21.1 ОБЗОР КОМПАНИИ

26.21.2 АНАЛИЗ ДОХОДОВ

26.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.22 TARGET BRANDS, INC. (DAYTON HUDSON CORP.)

26.22.1 ОБЗОР КОМПАНИИ

26.22.2 АНАЛИЗ ДОХОДОВ

26.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.23 GENERAL MILLS

26.23.1 ОБЗОР КОМПАНИИ

26.23.2 АНАЛИЗ ДОХОДОВ

26.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

27 СВЯЗАННЫХ ОТЧЕТОВ

28 ЗАКЛЮЧЕНИЕ

29 АНКЕТА

30 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.