Global Laparoscopes Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.63 Billion

USD

22.56 Billion

2024

2032

USD

13.63 Billion

USD

22.56 Billion

2024

2032

| 2025 –2032 | |

| USD 13.63 Billion | |

| USD 22.56 Billion | |

| % | |

|

Сегментация мирового рынка лапароскопов по видам продукции (видеолапароскопы, фибролапароскопы, энергетические устройства, инсуффляторы, системы отсасывания/ирригации, устройства для закрытия ран, ручные инструменты, устройства доступа и аксессуары), сфера применения (гинекологическая хирургия, общая хирургия, урологическая хирургия, колоректальная хирургия, бариатрическая хирургия и детская хирургия), конечный пользователь (больницы и амбулаторные хирургические центры) — тенденции отрасли и прогноз до 2032 г.

Размер рынка лапароскопов

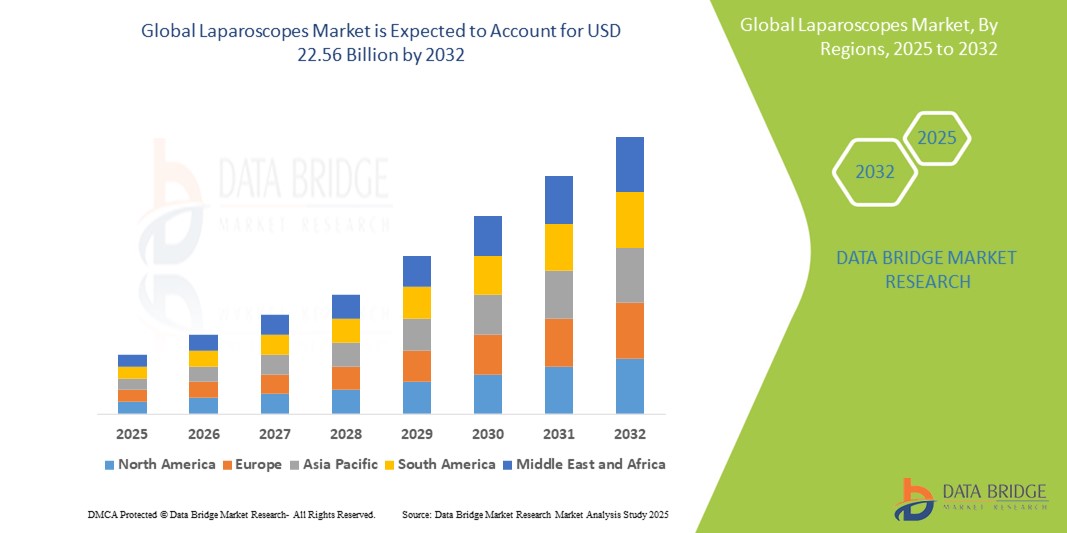

- Объем мирового рынка лапароскопов в 2024 году оценивался в 13,63 млрд долларов США , а к 2032 году, как ожидается, достигнет 22,56 млрд долларов США , при среднегодовом темпе роста 6,50% в прогнозируемый период.

- Рост рынка лапароскопов во многом обусловлен растущим предпочтением малоинвазивных хирургических процедур во всем мире, которые предлагают значительные преимущества, такие как сокращение времени восстановления, меньшая послеоперационная боль и более короткое пребывание в больнице, что приводит к резкому росту спроса на технологически продвинутые и точные хирургические инструменты.

- Кроме того, растущая распространенность хронических заболеваний, таких как ожирение, рак и гинекологические заболевания, в сочетании с постоянным технологическим прогрессом в области лапароскопических устройств, таких как системы визуализации высокой четкости (HD), 4K и 3D, роботизированные платформы и решения на базе искусственного интеллекта, делают лапароскопы предпочтительным современным хирургическим инструментом.

Анализ рынка лапароскопов

- Лапароскопы, важнейшие инструменты в малоинвазивной хирургии , обеспечивают хирургам улучшенную визуализацию и маневренность, облегчая проведение точных процедур через небольшие разрезы и совершая революцию в различных областях хирургии — от абдоминальных до гинекологических операций.

- Растущий спрос на лапароскопы обусловлен в первую очередь растущим предпочтением пациентов менее инвазивным хирургическим методам, растущей осведомленностью поставщиков медицинских услуг о преимуществах лапароскопических методов и постоянными достижениями в технологиях визуализации и инструментирования, которые улучшают результаты хирургических операций и сокращают время восстановления.

- Северная Америка доминирует на рынке лапароскопов с самой большой долей выручки в 49,92% в 2024 году, характеризуясь высокоразвитой инфраструктурой здравоохранения, ранним внедрением передовых медицинских технологий и сильным присутствием ведущих производителей медицинских устройств.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лапароскопов в течение прогнозируемого периода со среднегодовым темпом роста 7,7% из-за увеличения инвестиций в здравоохранение, растущего бремени хронических заболеваний, требующих хирургического вмешательства, и растущего числа квалифицированных хирургов и передовых хирургических учреждений, особенно в странах с развивающейся экономикой.

- Сегмент видеолапароскопов доминирует на рынке лапароскопов с долей рынка 24,2% в 2024 году, что обусловлено их превосходными возможностями визуализации, включая разрешение высокой четкости (HD), Full HD и 4K, которые обеспечивают хирургам повышенную четкость, увеличение и детализацию операционного поля, что приводит к повышению точности диагностики, большей хирургической точности и лучшим результатам для пациентов.

Область применения отчета и сегментация рынка лапароскопов

|

Атрибуты |

Ключевые данные о рынке лапароскопов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лапароскопов

« Растущее применение минимально инвазивных хирургических процедур (МИХ) »

- Значительная и ускоряющаяся тенденция на мировом рынке лапароскопов — это растущее внедрение минимально инвазивных хирургических процедур (MIS) в различных специальностях. Это обусловлено общепризнанными преимуществами лапароскопии по сравнению с традиционной открытой хирургией, включая снижение послеоперационной боли, более короткое пребывание в больнице, меньшие рубцы, меньший риск инфекций и более быстрое восстановление пациентов.

- ·Например, растущая распространенность таких состояний, как колоректальный и желудочно-кишечный рак, приводит к большей потребности в эффективных хирургических решениях с минимальной травмой. Лапароскопическая колэктомия и гастрэктомия становятся предпочтительными подходами из-за этих преимуществ, что приводит к увеличению спроса на лапароскопические устройства. Аналогично, во Франции доля лапароскопических процедур по лечению паховой грыжи значительно выросла с 29,1% в 2010 году до 42,2% в 2020 году, что иллюстрирует это растущее предпочтение

- Непрерывное развитие лапароскопической технологии еще больше подпитывает эту тенденцию. Эти достижения включают усовершенствованные системы визуализации с высокой четкостью и 3D-визуализацией, более точные и артикуляционные инструменты и интеграцию роботизированных систем. Эти инновации улучшают результаты хирургических операций и расширяют спектр процедур, которые можно выполнять лапароскопически

- Это растущее предпочтение MIS очевидно в различных хирургических областях, включая общую хирургию (аппендэктомия, холецистэктомия, грыжесечение), бариатрическую хирургию, гинекологию и урологию. Рост этих процедур напрямую коррелирует с ростом спроса на лапароскопы и сопутствующие инструменты

Динамика рынка лапароскопов

Водитель

«Растущий спрос из-за предпочтения минимально инвазивных процедур и технологических достижений»

- Растущее во всем мире предпочтение минимально инвазивным хирургическим процедурам, обусловленное значительными преимуществами для пациентов, такими как уменьшение послеоперационной боли, сокращение сроков пребывания в больнице и более быстрое восстановление, является основным фактором повышенного спроса на лапароскопы.

- Например, продолжающиеся инновации в технологиях визуализации, включая внедрение 3D и 4K камер, а также усовершенствованных артикуляционных инструментов, постоянно повышают хирургическую точность и расширяют спектр процедур, которые могут быть выполнены лапароскопически. Ожидается, что такие постоянные технологические достижения ключевых компаний будут способствовать росту отрасли лапароскопов в прогнозируемый период

- Поскольку пациенты и поставщики медицинских услуг все больше осознают преимущества минимально инвазивных методов, лапароскопы обеспечивают превосходную визуализацию, уменьшают образование рубцов и вызывают меньше осложнений по сравнению с традиционными открытыми операциями, что представляет собой убедительное повышение хирургических стандартов.

- Более того, растущая интеграция лапароскопических систем с роботизированными платформами и цифровыми операционными делает лапароскопы неотъемлемым компонентом современных хирургических комплексов, предлагая бесперебойный контроль и управление данными наряду с другими хирургическими устройствами и платформами.

- Общее улучшение результатов лечения пациентов в сочетании с увеличением объема хирургических операций при таких состояниях, как ожирение, желудочно-кишечные расстройства и гинекологические заболевания, являются ключевыми факторами, способствующими внедрению лапароскопов в различных клинических условиях. Растущая доступность специализированных программ обучения лапароскопической хирургии дополнительно способствует росту рынка

Сдержанность/Вызов

« Высокие первоначальные инвестиции и необходимость специализированного обучения »

- Опасения, связанные с существенными первоначальными инвестициями, необходимыми для современного лапароскопического оборудования, включая системы камер высокой четкости, специализированные инструменты и расходы на техническое обслуживание, представляют собой существенную проблему для более широкого проникновения на рынок, особенно для небольших больниц и медицинских учреждений.

- Например, значительные капитальные затраты, связанные с приобретением роботизированных лапароскопических систем, могут стать серьезным препятствием для многих учреждений, влияя на их способность модернизировать или расширять свои возможности в области минимально инвазивной хирургии.

- Решение этих финансовых ограничений посредством гибких моделей закупок, вариантов лизинга и улучшенной политики возмещения имеет решающее значение для содействия более широкому внедрению. Кроме того, относительно высокая стоимость обслуживания и повторной обработки сложных лапароскопических инструментов может стать препятствием для внедрения для поставщиков медицинских услуг с ограниченным бюджетом, особенно в развивающихся регионах

- В то время как базовые лапароскопические инструменты становятся все более доступными, такие премиальные функции, как передовые энергетические устройства или интегрированные навигационные системы, часто имеют более высокую цену.

- Преодоление этих проблем за счет повышения экономической эффективности, надежной послепродажной поддержки, комплексных программ обучения хирургов и персонала операционных, а также разработки более доступных, но эффективных лапароскопических вариантов будет иметь решающее значение для устойчивого роста рынка.

Объем рынка лапароскопов

Рынок лапароскопов сегментирован по продукту, области применения и конечному пользователю.

- По продукту

На основе продукта рынок лапароскопов сегментирован на видеолапароскопы, фибролапароскопы, энергетические устройства, инсуффляторы, системы отсасывания/ирригации, устройства для закрытия, ручные инструменты, устройства доступа и аксессуары. Сегмент видеолапароскопов доминировал на рынке с долей 24,2% в 2024 году, что обусловлено их превосходными возможностями визуализации, включая разрешение высокой четкости (HD), Full HD и 4K, которые обеспечивают хирургам повышенную четкость, увеличение и детализацию операционного поля, что приводит к повышению точности диагностики, большей хирургической точности и лучшим результатам для пациентов.

Ожидается, что сегмент инсуффляторов будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено ростом объема лапароскопических операций, требующих точной абдоминальной инсуффляции для создания адекватного операционного пространства. Инновации в технологии инсуффляции, включая передовые системы управления давлением и потоком, повышают безопасность и эффективность, делая их более востребованными для хирургических учреждений.

- По применению

По области применения рынок лапароскопов сегментируется на гинекологическую хирургию, общую хирургию, урологическую хирургию, колоректальную хирургию, бариатрическую хирургию и детскую хирургию. Сегмент общей хирургии занимал наибольшую долю рынка в 2024 году, что обусловлено широким спектром процедур, выполняемых лапароскопически, включая аппендэктомию, холецистэктомию (удаление желчного пузыря) и грыжесечение. Растущая распространенность этих распространенных заболеваний во всем мире подкрепляет доминирование сегмента.

Ожидается, что сегмент бариатрической хирургии станет свидетелем заметного CAGR в течение прогнозируемого периода, чему будет способствовать рост числа случаев ожирения в мире и все более широкое применение минимально инвазивных методов для хирургии снижения веса. Лапароскопические бариатрические процедуры предлагают пациентам существенные преимущества, что способствует дальнейшему росту в этом применении.

- Конечным пользователем

На основе конечного пользователя рынок лапароскопов сегментирован на больницы и амбулаторные хирургические центры. Сегмент больниц составил наибольшую долю выручки рынка в 2024 году, что обусловлено их комплексной инфраструктурой, возможностями для сложных операций и большим объемом госпитализаций пациентов с различными состояниями, требующими лапароскопических вмешательств. Больницы служат основными учреждениями для широкого спектра хирургических процедур.

Ожидается, что сегмент амбулаторных хирургических центров (ASC) будет демонстрировать самый быстрый CAGR в прогнозируемый период, что обусловлено растущей тенденцией к амбулаторным процедурам, более низкими затратами по сравнению с больницами и возросшим предпочтением пациентов удобным краткосрочным операциям. Растущее число специализированных ASC, оборудованных для минимально инвазивных процедур, вносит значительный вклад в этот рост.

Региональный анализ рынка лапароскопов

- Северная Америка доминирует на рынке лапароскопов с наибольшей долей выручки в 49,92% в 2024 году, что обусловлено ее высокоразвитой инфраструктурой здравоохранения, высокими показателями внедрения малоинвазивных хирургических процедур и сильным присутствием ключевых производителей медицинских устройств.

- Поставщики медицинских услуг в регионе высоко ценят технологические инновации, превосходную визуализацию, обеспечиваемую передовыми лапароскопическими системами, и улучшение результатов лечения пациентов, достигаемое благодаря этим инструментам.

- Широкое распространение этой технологии подкрепляется значительными расходами на здравоохранение, увеличением объемов хирургических вмешательств при различных хронических заболеваниях и сильным акцентом на непрерывные медицинские достижения и исследования, благодаря которым лапароскопы стали предпочтительным методом для широкого спектра хирургических вмешательств как в больницах, так и в амбулаторных условиях.

Обзор рынка лапароскопов в США

Рынок лапароскопов в США получил наибольшую долю выручки в 82,4% в 2024 году, чему способствовало быстрое внедрение передовых хирургических технологий и расширение тенденции минимально инвазивных процедур. Поставщики медицинских услуг все больше отдают приоритет улучшению результатов лечения пациентов и сокращению времени восстановления с помощью инновационных лапароскопических решений. Растущее предпочтение передовому хирургическому оборудованию в сочетании с устойчивым спросом на роботизированные системы и визуализацию высокой четкости еще больше стимулирует отрасль лапароскопов. Более того, значительные инвестиции в инфраструктуру здравоохранения и научные исследования и разработки вносят значительный вклад в расширение рынка.

Обзор европейского рынка лапароскопов

Европейский рынок лапароскопов, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет растущей склонности пациентов к минимально инвазивным операциям и строгих нормативных рамок, гарантирующих высококачественные медицинские устройства. Рост распространенности хронических заболеваний в сочетании с технологическими достижениями в области хирургических инструментов способствует принятию лапароскопов. Европейские системы здравоохранения также привлекают эффективность и рентабельность, которые предлагают передовые лапароскопические процедуры. В регионе наблюдается значительный рост в различных хирургических применениях, причем лапароскопы внедряются как в уже существующие больницы, так и в новые амбулаторные хирургические центры.

Обзор рынка лапароскопов в Великобритании

Ожидается, что рынок лапароскопов в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено растущим спросом на минимально инвазивную хирургию и желанием улучшить результаты для пациентов и сократить время пребывания в больнице. Кроме того, опасения относительно точности хирургических операций и комфорта пациентов побуждают как врачей, так и медицинские учреждения выбирать передовые лапароскопические решения. Ожидается, что высокие расходы Великобритании на здравоохранение, наряду с ее акцентом на внедрение инновационных медицинских технологий, продолжат стимулировать рост рынка.

Обзор рынка лапароскопов в Германии

Ожидается, что рынок лапароскопов в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемым растущей осведомленностью о преимуществах минимально инвазивных методов и спросом на технологически продвинутые хирургические решения. Хорошо развитая инфраструктура здравоохранения Германии в сочетании с акцентом на инновации и производство высококачественных медицинских приборов способствует внедрению лапароскопов, особенно в специализированных хирургических центрах и ведущих больницах. Интеграция лапароскопов с передовыми технологиями операционных также становится все более распространенной, с сильным предпочтением точных, ориентированных на пациента решений, соответствующих местным ожиданиям здравоохранения.

Обзор рынка лапароскопов в Азиатско-Тихоокеанском регионе

Рынок лапароскопов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 7,7% с 2025 по 2032 год, что обусловлено ростом расходов на здравоохранение, ростом располагаемых доходов и быстрым технологическим прогрессом в таких странах, как Китай, Япония и Индия. Растущая склонность региона к принятию современных хирургических методов, поддерживаемая правительственными инициативами, способствующими развитию инфраструктуры здравоохранения, стимулирует принятие лапароскопов. Кроме того, поскольку Азиатско-Тихоокеанский регион становится крупным производственным центром медицинских устройств, растущая доступность и доступность современных лапароскопических систем распространяется на более широкую базу пациентов и врачей.

Обзор рынка лапароскопов в Японии

Рынок лапароскопов в Японии набирает обороты из-за высокотехнологичной культуры здравоохранения в стране, быстрого старения населения, требующего больше хирургических вмешательств, и спроса на передовые медицинские решения. Японский рынок уделяет большое внимание точности и технологической интеграции в хирургии, а внедрение лапароскопов обусловлено растущим числом минимально инвазивных процедур и хорошо оборудованными больницами. Интеграция лапароскопов с другими передовыми операционными устройствами, такими как роботизированные системы и передовая визуализация, подпитывает рост. Более того, ожидается, что стареющее население Японии подстегнет спрос на менее инвазивные, более безопасные хирургические решения, которые приведут к более быстрому восстановлению как в больницах, так и в амбулаторных условиях.

Обзор рынка лапароскопов в Китае

На китайский рынок лапароскопов пришлась наибольшая доля выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году с 21,3% рынка Азиатско-Тихоокеанского региона, что объясняется расширением среднего класса страны, быстрой урбанизацией и высокими темпами внедрения технологий в здравоохранение. Китай является одним из крупнейших рынков медицинских устройств, и лапароскопы становятся все более популярными в государственных и частных больницах. Стремление к модернизации инфраструктуры здравоохранения и доступность все более сложных лапароскопических вариантов, наряду с сильными отечественными производителями, являются ключевыми факторами, продвигающими рынок в Китае.

Доля рынка лапароскопов

Лидерами отрасли лапароскопов являются в основном известные компании, в том числе:

- Arthrex, Inc (США)

- B. Braun SE (Германия)

- Бостонская научная корпорация (США)

- Корпорация CONMED (США)

- Лабори (Канада)

- Fortimedix Surgical (Нидерланды)

- Корпорация FUJIFILM (Япония)

- АНА-МЕД (Польша)

- SonoScape Medical Corp. (Китай)

- Johnson & Johnson Services, Inc (США)

- LifeCare Devices Private Limited (Индия)

- Medtronic (Ирландия)

- Alltion (Guangxi) Instrument Co., Ltd. (Китай)

- Корпорация Olympus (Япония)

- PENTAX Medical (Япония)

- Richard Wolf GmbH (Германия)

- Страйкер (США)

- Смит+Нейфью (США)

- Silex Medical, LLC (США)

Последние разработки на мировом рынке лапароскопов

- В июле 2023 года Genesis MedTech объявила, что ее ArtiSential, революционная серия шарнирных лапароскопических инструментов, успешно получила одобрение от Национального управления по контролю за лекарственными средствами Китая (NMPA) на выпуск на рынок. Эта значительная веха подчеркивает приверженность Genesis MedTech повышению хирургической точности и эффективности минимально инвазивных процедур, особенно на быстрорастущем азиатском рынке.

- В июне 2023 года канадская фирма по производству хирургических инструментов Xpan получила одобрение 510(k) от FDA США на свою универсальную систему троакаров. Эта инновационная система предназначена для минимизации повреждения тканей и улучшения доступа во время лапароскопической хирургии. Это одобрение подчеркивает приверженность Xpan разработке передовых инструментов, которые повышают безопасность и эффективность минимально инвазивных процедур, способствуя улучшению результатов лечения пациентов.

- В октябре 2023 года корпорация Olympus объявила о запуске на рынок своей эндоскопической системы следующего поколения EVIS X1 в США, сделав ее доступной на всех основных рынках Olympus. Хотя это в первую очередь эндоскопическая система, ее расширенные возможности визуализации (включая технологии TXI и RDI) имеют решающее значение для высококачественных изображений, которые являются основополагающими для различных минимально инвазивных процедур, в том числе выполняемых с помощью лапароскопов. Это демонстрирует приверженность Olympus предоставлению инновационных решений визуализации для хирургических приложений

- В ноябре 2023 года компания Johnson & Johnson (Ethicon) представила новаторскую платформу обучения лапароскопии на базе искусственного интеллекта на глобальном конгрессе AAGL. Эта платформа объединяет дополненную реальность, оценку на основе искусственного интеллекта и тактильную обратную связь для значительного улучшения обучения хирургов общей практики, гинекологов и лапароскопистов. Эта инициатива подчеркивает приверженность J&J повышению хирургического образования и готовности, что в конечном итоге приводит к улучшению клинических результатов лапароскопических процедур.

- В ноябре 2024 года (объявлено об одобрении FDA IDE) компания Johnson & Johnson MedTech получила одобрение US FDA Investigational Device Exemption (IDE) на свою роботизированную хирургическую систему OTTAVA. Эта система разработана с уникальной унифицированной архитектурой, включающей четыре низкопрофильных роботизированных манипулятора, интегрированных в операционный стол, поддерживающих различные хирургические методы, включая лапароскопическую и роботизированную хирургию. Эта разработка подчеркивает приверженность J&J MedTech трансформации хирургического опыта и расширению возможностей минимально инвазивной хирургии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.