Global Large Force Automation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.07 Billion

USD

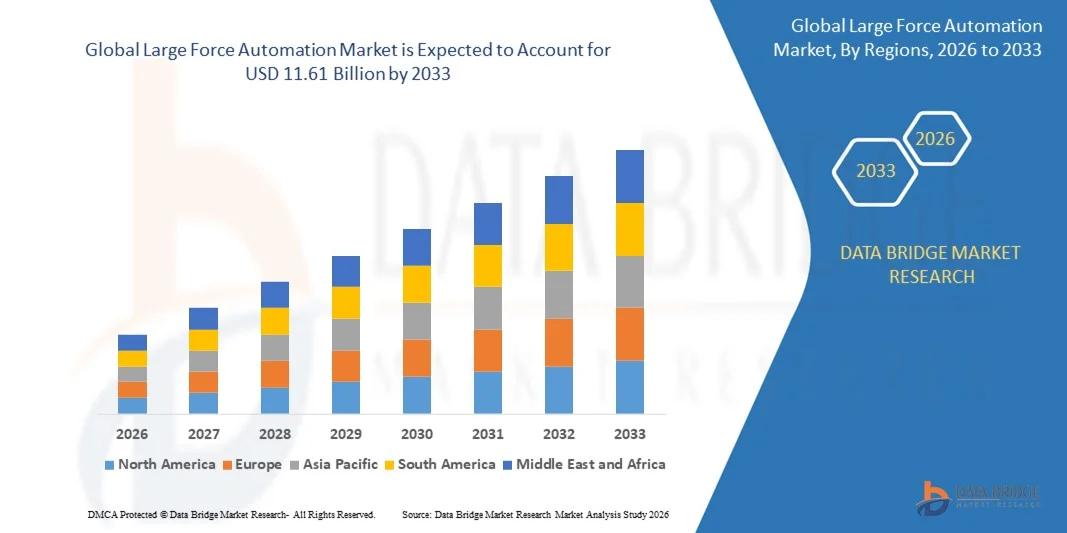

11.61 Billion

2025

2033

USD

3.07 Billion

USD

11.61 Billion

2025

2033

| 2026 –2033 | |

| USD 3.07 Billion | |

| USD 11.61 Billion | |

| % | |

|

Глобальный рынок автоматизации крупных производственных процессов: сегментация по компонентам (программное обеспечение и услуги), платформам (мобильные платформы и веб-решения), моделям ценообразования (бесплатно, по запросу и по подписке), типу развертывания (облачное и локальное), приложениям (управление заказами на продажу, обслуживание клиентов и управление потенциальными клиентами), типу (Wi-Fi, 3G и пакетная радиосвязь (GPRS)), отраслевым вертикалям (банковское дело, финансовые услуги и страхование (BFSI), ИТ и телекоммуникации, здравоохранение и медико-биологические науки, производство, транспорт и логистика, строительство и недвижимость, энергетика и коммунальные услуги и другие) — отраслевые тенденции и прогноз до 2033 года.

Каковы объем и темпы роста мирового рынка автоматизации крупногабаритных сил?

- Объем мирового рынка автоматизации крупномасштабных производственных процессов в 2025 году оценивался в 3,07 млрд долларов США и, как ожидается, достигнет 11,61 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 18,10% в течение прогнозируемого периода.

- Растущий спрос на надежные решения для максимальной эффективности работы выездных сотрудников в режиме реального времени, расширение использования облачных решений для корпоративной мобильности, увеличение распространения подключенных устройств и надежных технологий связи по всему миру, рост спроса на решения для автоматизации в различных отраслях, высокий уровень внедрения решений для автоматизации компаниями благодаря их способности упрощать сложные рабочие операции, повышать производительность бизнеса и отслеживать эффективность работы выездных агентов — вот некоторые из основных и важных факторов, которые, вероятно, будут способствовать росту рынка автоматизации работы крупных компаний.

Основные выводы по рынку автоматизации крупных производственных процессов?

- Растущее внедрение искусственного интеллекта и машинного обучения, а также интеграция интернета вещей для повышения уровня автоматизации, будут способствовать созданию огромных возможностей, которые приведут к росту рынка автоматизации крупных предприятий.

- Растущая потребность в крупных инвестициях для обеспечения безопасности мобильных устройств, наряду с меньшим внедрением автоматизированных решений, вероятно, станет сдерживающим фактором для роста автоматизации крупных производственных процессов в указанный выше прогнозируемый период. Выбор надежного решения для мобильной рабочей силы, идеально соответствующего бизнес-целям, станет самой большой и первостепенной задачей для роста рынка.

- Северная Америка доминировала на рынке автоматизации крупных производственных процессов, занимая 39,38% выручки в 2025 году. Это стало возможным благодаря быстрому расширению гипермасштабных производственных площадок, корпоративных центров обработки данных, развертыванию периферийных вычислительных систем и растущему внедрению высокопроизводительного ИТ-оборудования в США и Канаде.

- По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 7,9% в период с 2026 по 2033 год, чему способствуют быстрая цифровизация, расширение облачных технологий, развертывание 5G и растущие инвестиции в инфраструктуру центров обработки данных в Китае, Японии, Индии, Сингапуре и Южной Корее.

- Сегмент программного обеспечения доминировал на рынке с долей выручки в 62,5% в 2025 году, чему способствовало растущее внедрение цифровых инструментов, облачных решений и интегрированных программных платформ для обработки заказов на продажу, обслуживания клиентов и управления потенциальными клиентами.

Обзор отчета и сегментация рынка автоматизации крупных сил

|

Атрибуты |

Ключевые рыночные тенденции в сфере автоматизации крупных предприятий |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке автоматизации крупных производственных процессов?

Растет внедрение модульных, высокоплотных и оптимизированных по кабельной разводке стоечных систем открытого типа.

- На рынке автоматизации крупных производственных процессов наблюдается рост внедрения модульных, высокоплотных и оптимизированных по воздушному потоку стоечных систем, предназначенных для поддержки рабочих нагрузок искусственного интеллекта, периферийных вычислений и гипермасштабных ИТ-сред.

- Производители выпускают гибкие, многоцелевые и не требующие инструментов для сборки стойки, которые упрощают интеграцию серверов, улучшают организацию кабелей и повышают эффективность охлаждения в корпоративных центрах и центрах обработки данных.

- Спрос на экономичные, компактные и простые в обслуживании стоечные системы стимулирует их внедрение в облачные центры обработки данных, периферийные узлы и гибридные ИТ-инфраструктуры.

- Например, компании Vertiv, Schneider Electric, Rittal и Dell модернизировали свои портфолио стоек с открытой рамой, внедрив интегрированные кабельные каналы, повысив несущую способность и обеспечив поддержку блоков распределения питания высокой плотности.

- Растущая потребность в быстрой установке, модульности и оптимизированном управлении воздушным потоком ускоряет внедрение архитектур с открытым каркасом.

- По мере развития центров обработки данных в сторону масштабируемых, модульных и высокоплотных ИТ-инфраструктур, решения для автоматизации крупномасштабных процессов, как ожидается, останутся центральным элементом модернизации инфраструктуры.

Каковы основные факторы, определяющие рынок автоматизации крупных производственных процессов?

- Растет спрос на гибкие, экономичные и легко настраиваемые стоечные системы для поддержки быстрого развертывания ИТ-оборудования на объектах малого, среднего и крупного масштаба.

- Например, в 2025 году компании Schneider Electric, Cisco и Rittal усовершенствовали свои стоечные решения для периферийных вычислений, рабочих нагрузок, готовых к использованию ИИ, и гибридных облачных сред.

- Быстрое расширение облачных сервисов, центров обработки данных и инициатив по цифровой трансформации способствует их глобальному внедрению в США, Европе и Азиатско-Тихоокеанском регионе.

- Достижения в области терморегулирования, конструкции стоек и технологий монтажа позволили улучшить грузоподъемность, доступность оборудования и эффективность охлаждения.

- Растущее внедрение Интернета вещей, инфраструктуры 5G и приложений на основе искусственного интеллекта создает спрос на высокоплотные модульные каркасные конструкции для эффективной эксплуатации.

- Ожидается, что рынок автоматизации крупных сил, поддерживаемый постоянными инновациями в продукции, стратегическими партнерствами и глобальной дистрибуцией, продолжит демонстрировать устойчивый рост.

Какой фактор препятствует росту рынка автоматизации крупных производственных процессов?

- Высокие первоначальные затраты, связанные с высококачественными, прочными и рассчитанными на большие нагрузки стеллажами открытого типа, ограничивают их внедрение среди малых предприятий и организаций с ограниченным бюджетом.

- Например, в 2024–2025 годах колебания цен на сырье, задержки в цепочке поставок и цены на сталь повлияли на производственные расходы ряда мировых производителей.

- Соблюдение строгих требований к допустимой нагрузке, безопасности и инфраструктуре центров обработки данных повышает сложность эксплуатации.

- Ограниченная осведомленность на развивающихся рынках о проектировании структурированных центров обработки данных, оптимизации воздушных потоков и стандартах стоек замедляет внедрение этих технологий.

- Конкуренция со стороны закрытых стоек, шкафов для микроцентров обработки данных и предварительно сконфигурированных модульных решений создает ценовое давление и снижает дифференциацию.

- Для решения этих задач производители сосредотачиваются на масштабируемом производстве, экономически эффективных конструкциях, соблюдении нормативных требований и программах обучения, чтобы стимулировать глобальное внедрение высокопроизводительных решений для автоматизации крупногабаритных работ.

Как сегментируется рынок крупногабаритной автоматизированной техники?

Рынок сегментирован по компонентам, платформам, моделям ценообразования, типам развертывания, приложениям, типам и отраслевым вертикалям .

- По компонентам

По компонентам рынок сегментируется на программное обеспечение и услуги. Сегмент программного обеспечения доминировал на рынке с долей выручки в 62,5% в 2025 году, чему способствовало растущее внедрение цифровых инструментов, облачных решений и интегрированных программных платформ для обработки заказов на продажу, обслуживания клиентов и управления потенциальными клиентами. Организации предпочитают готовые к использованию программные решения из-за более быстрой установки, масштабируемости и снижения операционной сложности.

Прогнозируется, что сегмент услуг будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на консультационные услуги, внедрение, настройку, обучение и поддержку. По мере того, как компании внедряют передовые CRM-решения и инициативы по цифровой трансформации, предложения услуг приобретают все большую популярность во всем мире, позволяя предприятиям оптимизировать рабочие процессы и максимизировать рентабельность инвестиций в программное обеспечение.

- По платформе

По типу платформы рынок сегментируется на мобильные платформы и веб-решения. Сегмент веб-решений доминировал с долей 58,3% в 2025 году, благодаря доступности на разных устройствах, простоте обновлений и возможностям централизованного управления. Веб-платформы обеспечивают совместную работу в режиме реального времени, интеграцию с облачными сервисами и надежные функции безопасности, подходящие для предприятий любого размера.

Ожидается, что сегмент мобильных платформ будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущее распространение смартфонов, политика BYOD (использование собственных устройств) и спрос на доступ к инструментам CRM, управления продажами и обслуживания в любое время и в любом месте. Растущая зависимость от мобильных приложений для работы на местах, отслеживания продаж и оперативной поддержки клиентов способствует их широкому распространению во всем мире.

- Модель ценообразования

Исходя из модели ценообразования, рынок сегментируется на бесплатные, платные (по запросу) и подписные (по подписке). Сегмент подписки доминировал на рынке с долей 55,7% в 2025 году, чему способствовали предсказуемая структура затрат, гибкость в масштабировании пользовательских лицензий и интегрированные услуги по техническому обслуживанию. Подписочные модели предпочтительны для малых и средних предприятий, а также крупных компаний, например, из-за предсказуемости бюджета и непрерывных обновлений программного обеспечения.

Прогнозируется, что сегмент решений, предлагаемых по индивидуальному заказу, будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют спрос на персонализацию, специфические требования предприятий и развертывание сложных решений. Организации все чаще выбирают специализированные программные пакеты, отвечающие отраслевым рабочим процессам, требованиям соответствия нормативным требованиям и масштабам корпоративных операций.

- По типу развертывания

В зависимости от типа развертывания рынок сегментируется на облачное и локальное развертывание. Сегмент облачного развертывания доминировал с долей 60,2% в 2025 году благодаря более низким первоначальным затратам, быстрому развертыванию, простоте обновлений и глобальной доступности. Облачное развертывание обеспечивает удаленное управление персоналом, анализ данных и интеграцию с системами сторонних разработчиков, повышая операционную эффективность.

Ожидается, что сегмент локальных решений будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют опасения по поводу безопасности данных, соблюдение нормативных требований и предпочтение предприятий к внутреннему контролю ИТ-инфраструктуры. Организации, работающие с конфиденциальными данными клиентов или финансовой информацией, все чаще внедряют локальные решения для повышения уровня конфиденциальности, обеспечения возможности индивидуальной настройки и долгосрочных инвестиций в инфраструктуру.

- По заявлению

В зависимости от области применения рынок сегментируется на управление заказами на продажу, обслуживание клиентов и управление потенциальными клиентами. Сегмент обслуживания клиентов доминировал с долей в 53,6% в 2025 году, чему способствовала необходимость повышения удовлетворенности клиентов, их удержания и поддержки в режиме реального времени. Передовые программные решения позволяют создавать системы обработки заявок, чат-боты и автоматизировать рабочие процессы, оптимизируя поддержку в различных отраслях.

Прогнозируется, что сегмент управления заказами на продажу будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущее внедрение автоматизированной обработки заказов, интеграция с данными о запасах в режиме реального времени и отслеживание продаж с помощью CRM-систем. Предприятия все чаще используют программные инструменты для оптимизации циклов продаж, сокращения ошибок, связанных с ручным вводом данных, и ускорения выполнения заказов.

- По типу

По типу рынок сегментируется на Wi-Fi, 3G и пакетные радиосервисы (GPRS). Сегмент Wi-Fi доминировал с долей 57,1% в 2025 году благодаря высокоскоростному подключению, низкой задержке и широкой интеграции с мобильными и веб-платформами. Wi-Fi поддерживает обновления в реальном времени, облачную синхронизацию и доступ с нескольких устройств, что делает его предпочтительным вариантом подключения для корпоративных CRM-систем и приложений управления услугами.

Прогнозируется, что сегмент 3G будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют продолжающееся расширение сетей в развивающихся регионах, улучшение покрытия мобильной связи и внедрение устройств с поддержкой IoT для удаленных полевых операций.

- По отраслям

В зависимости от отраслевой вертикали рынок сегментирован на следующие категории: банковский и финансовый сектор (BFSI), информационные технологии и телекоммуникации, здравоохранение и медико-биологические науки, производство, транспорт и логистика, строительство и недвижимость, энергетика и коммунальные услуги, а также другие. Сегмент информационных технологий и телекоммуникаций доминировал с долей в 36,4% в 2025 году, чему способствовали активное внедрение цифровой трансформации, миграция в облако и развитая ИТ-инфраструктура.

Прогнозируется, что сегмент BFSI (банковские и финансовые услуги) будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на безопасные, масштабируемые и работающие в режиме реального времени программные решения для управления цифровым банкингом, страхованием, финтех-приложениями и аналитикой на основе искусственного интеллекта. Финансовые учреждения BFSI уделяют приоритетное внимание программным и сервисным решениям для повышения операционной эффективности, управления рисками и улучшения качества обслуживания клиентов.

Какой регион занимает наибольшую долю рынка автоматизации крупных силовых структур?

- Северная Америка доминировала на рынке автоматизации крупных производственных процессов, занимая 39,38% выручки в 2025 году. Это стало возможным благодаря быстрому расширению гипермасштабных производственных площадок, корпоративных центров обработки данных, развертыванию периферийных вычислительных систем и растущему внедрению высокопроизводительного ИТ-оборудования в США и Канаде.

- Значительные инвестиции в рабочие нагрузки, управляемые искусственным интеллектом, многооблачные архитектуры и инициативы по цифровой трансформации продолжают ускорять установку серверных стоек как в корпоративных средах, так и в центрах обработки данных.

- Ведущие игроки расширяют свой ассортимент стоек с открытой рамой за счет инноваций в оптимизации воздушного потока, организации кабелей, модульной сборке и совместимости с серверами AI/GPU. Регуляторный акцент на энергоэффективных центрах обработки данных, устойчивом развитии и «зеленой» ИТ-инфраструктуре еще больше укрепляет региональное лидерство. Высокие затраты на ИТ, инициативы по модернизации сетей и быстрая миграция к облачным архитектурам продолжают стимулировать долгосрочный рост.

Анализ рынка автоматизации крупномасштабных сил США

США являются крупнейшим поставщиком услуг в Северной Америке, чему способствуют масштабные развертывания гипермасштабных облачных решений, модернизация предприятий и растущий спрос на масштабируемость на уровне стоек. Внедрение стоек с открытой рамой обусловлено их превосходной эффективностью охлаждения, модульностью и экономичностью для кластеров ИИ, периферийных центров обработки данных и центров совместного размещения оборудования. Передовые производственные возможности, развитая цифровая инфраструктура и высокие затраты на ИТ еще больше укрепляют региональное доминирование.

Анализ рынка автоматизации крупных сил в Канаде

Канада вносит значительный вклад в региональный рост, чему способствуют внедрение облачных технологий, государственные программы цифровизации и расширение центров обработки данных, включая центры размещения оборудования и телекоммуникационные центры. Операторы центров обработки данных все чаще используют стойки с открытой рамой для размещения серверов высокой плотности, оптимизированного воздушного потока и гибких конфигураций. Инициативы по повышению энергоэффективности, программы устойчивого развития и предпочтение модульной ИТ-инфраструктуры способствуют широкому внедрению таких решений в корпоративных и гипермасштабных средах.

Анализ рынка автоматизации крупных силовых структур в Азиатско-Тихоокеанском регионе

По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 7,9% в период с 2026 по 2033 год, чему способствуют быстрая цифровизация, расширение облачных технологий, развертывание 5G и растущие инвестиции в инфраструктуру центров обработки данных в Китае, Японии, Индии, Сингапуре и Южной Корее. Растущий спрос на масштабируемые, экономичные и энергоэффективные стойки ускоряет их внедрение в гипермасштабных, корпоративных и телекоммуникационных средах. Рост электронной коммерции, приложения на основе искусственного интеллекта, расширение финансовых технологий и цифровые платежи дополнительно стимулируют региональное внедрение.

Анализ рынка автоматизации крупных сил в Китае

Китай является крупнейшим поставщиком ресурсов в Азиатско-Тихоокеанском регионе, чему способствуют быстрорастущие гипермасштабные центры обработки данных, поддерживаемые правительством цифровые инициативы и масштабные инвестиции в инфраструктуру искусственного интеллекта и облачных вычислений. Растущее внедрение стоек для графических процессоров, серверов для ИИ и высокопроизводительных вычислительных систем стимулирует высокий спрос на стойки с открытой рамой. Местные производственные мощности, инвестиции в НИОКР и конкурентоспособные цены способствуют росту как внутреннего, так и экспортного рынков.

Анализ рынка автоматизации крупных силовых структур Японии

Япония демонстрирует устойчивый рост, обусловленный модернизацией корпоративных центров обработки данных, спросом на облачные сервисы с низкой задержкой и развитыми телекоммуникационными сетями. Акцент на высококачественной инфраструктуре, компактном дизайне и энергоэффективности стимулирует внедрение высокопроизводительных стоек открытого типа. Нормативные стандарты в области защиты данных и отказоустойчивой ИТ-архитектуры дополнительно способствуют расширению.

Анализ рынка автоматизации крупных силовых структур в Индии

Индия становится ключевым центром роста, чему способствуют государственные инициативы в области облачных технологий, расширение корпоративной цифровой инфраструктуры и развитие гипермасштабных центров обработки данных. Растущее развертывание центров обработки данных и периферийных инфраструктур повышает спрос на модульные, гибкие стойки открытого типа. Расширение финтех-индустрии, электронной коммерции и цифровых услуг ускоряет их повсеместное внедрение по всей стране.

Анализ рынка автоматизации крупных сил Южной Кореи

Южная Корея вносит значительный вклад благодаря высокому спросу на высокопроизводительные вычисления, инфраструктуру 5G и платформы для обработки больших объемов данных. Рост числа устанавливаемых серверов для ИИ, облачных рабочих нагрузок и передовых периферийных развертываний обуславливает предпочтение стоек с оптимизированным теплоотводом, модульностью и организацией кабелей. Технологически развитые рынки и внедрение высококачественной ИТ-инфраструктуры еще больше способствуют региональному росту.

Какие компании занимают лидирующие позиции на рынке автоматизации крупных производственных процессов?

В отрасли автоматизации крупномасштабных производственных процессов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- ServiceMax, Inc. (США)

- Oracle (США)

- Microsoft (США)

- Промышленные и финансовые системы, IFS AB (publ) (Швеция)

- Salesforce (США)

- Trimble Inc. (США)

- SAP SE (Германия)

- BT (Великобритания)

- Аккруент (США)

- Acumatica, Inc. (США)

- FieldEZ (Индия)

- Folio3 Software Inc. (США)

- LeadSquared (Индия)

- Mize, Inc. (США)

- Kloudq (США)

- Appobile Labs (Индия)

- Channelplay Limited (Великобритания)

- Nimap Infotech (Индия)

- Интеллектуальная собственность AT&T (США)

- Telefonaktiebolaget LM Ericsson (Швеция)

Какие последние тенденции наблюдаются на мировом рынке автоматизации крупномасштабных производственных процессов?

- В апреле 2024 года Microsoft представила расширенные возможности Dynamics 365 Field Service, позволяющие техническим специалистам и менеджерам эффективно получать доступ к информации, быстрее решать проблемы и повышать общую производительность, что стало значительным шагом вперед в решениях для управления выездным сервисным обслуживанием.

- В марте 2024 года компания SAP SE объявила о запуске SAP Commerce Cloud, нового платежного решения, интегрирующего множество сторонних поставщиков платежных услуг и предлагающего разнообразные варианты оплаты, такие как «купи сейчас, заплати позже» и другие, способствуя прибыльному росту цифровой коммерции благодаря гибкому модульному подходу в глобальном масштабе.

- В марте 2024 года Oracle представила обновленные функции генеративного ИИ в пакете облачных приложений Oracle Fusion Cloud Applications Suite, разработанные для повышения эффективности принятия решений и улучшения взаимодействия сотрудников и клиентов в финансовых, логистических, кадровых, торговых, маркетинговых и сервисных процессах, что укрепляет автоматизацию и интеллектуальные возможности предприятия.

- В ноябре 2023 года Amazon Web Services, Inc. (AWS) и Salesforce, Inc. расширили свое партнерство, улучшив интеграцию в платформах данных и искусственного интеллекта, чтобы позволить клиентам безопасно управлять данными в обеих средах, одновременно безопасно внедряя новейшие технологии генеративного ИИ и повышая эффективность корпоративных рабочих процессов.

- В августе 2023 года компания Tech Mahindra заключила партнерское соглашение с IFS, став эксклюзивным дистрибьютором облачной платформы IFS для автоматизации управления выездным сервисным обслуживанием, повышения производительности труда и операционной эффективности, а также ускорения внедрения интегрированных облачных решений в корпоративных средах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.