Global Laser Ablation Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.31 Billion

USD

5.13 Billion

2025

2033

USD

2.31 Billion

USD

5.13 Billion

2025

2033

| 2026 –2033 | |

| USD 2.31 Billion | |

| USD 5.13 Billion | |

| % | |

|

Сегментация мирового рынка систем лазерной абляции по типу (YAG-лазер, CO2-лазер и другие), применению (офтальмология, общая хирургия, нейрохирургия, отоларингология, стоматология, челюстно-лицевая хирургия и ветеринария), типу хирургического вмешательства (хирургия твердых и мягких тканей), конечным пользователям (больницы, амбулаторные хирургические центры, клиники и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка систем лазерной абляции

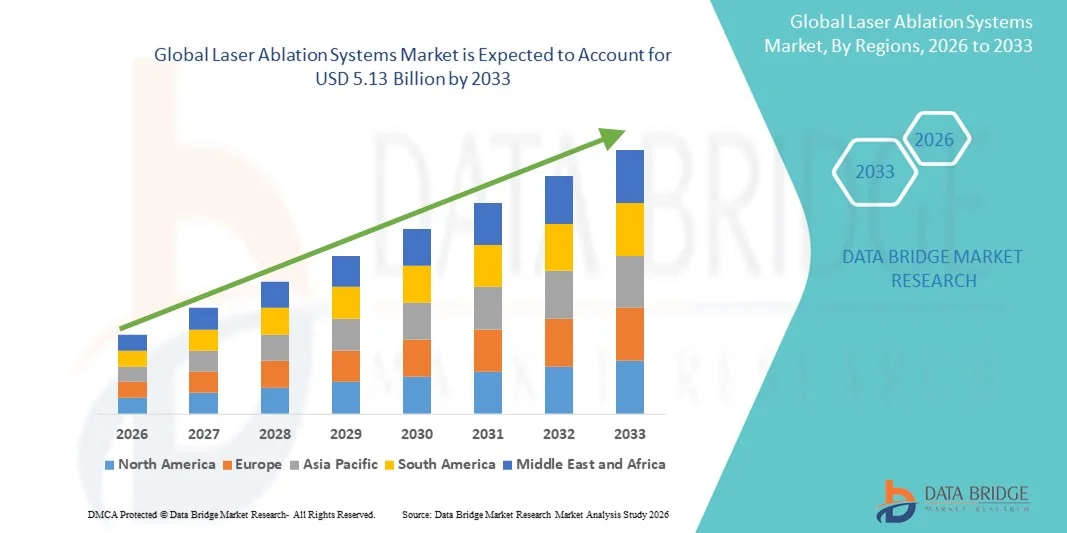

- Объем мирового рынка систем лазерной абляции в 2025 году оценивался в 2,31 млрд долларов США и, как ожидается, достигнет 5,13 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 10,45% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен расширением применения лазерной абляции в материаловении, производстве полупроводников, аналитическом оборудовании и биомедицинских исследованиях, а также растущим спросом на высокоточные технологии обработки материалов без загрязнений.

- Кроме того, растущее внедрение передовых аналитических методов, таких как LA-ICP-MS, стремительная миниатюризация электроники и увеличение инвестиций в НИОКР в промышленном и академическом секторах позиционируют системы лазерной абляции как предпочтительное решение для точной модификации поверхности и удаления микроматериалов. Эти факторы в совокупности ускоряют внедрение и значительно стимулируют рост отрасли.

Анализ рынка систем лазерной абляции

- Системы лазерной абляции, обеспечивающие точное удаление материала и абляцию тканей с помощью сфокусированной лазерной энергии, приобретают все большее значение в медицинских, стоматологических и ветеринарных процедурах благодаря своей точности, минимальной инвазивности и улучшению результатов лечения пациентов.

- Рост внедрения систем лазерной абляции обусловлен главным образом технологическим прогрессом в области лазерных устройств, растущим спросом на малоинвазивные хирургические вмешательства и расширением их применения в офтальмологии, стоматологии и нейрохирургии.

- Северная Америка доминировала на рынке систем лазерной абляции, занимая наибольшую долю выручки в 38,2% в 2025 году, что обусловлено высокими расходами на здравоохранение, развитой медицинской инфраструктурой и сильным присутствием ведущих производителей лазерных систем. В США наблюдается значительный рост числа офтальмологических и общехирургических процедур благодаря постоянным инновациям в технологиях YAG и CO2-лазеров.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке систем лазерной абляции в течение прогнозируемого периода благодаря росту инвестиций в здравоохранение, увеличению числа больниц и клиник, а также расширению внедрения передовых хирургических процедур в таких странах, как Китай, Япония и Индия.

- Лазеры на основе YAG-лазера доминировали на рынке систем лазерной абляции, занимая 42,8% в 2025 году. Это объясняется их широким применением в офтальмологии, общей хирургии и стоматологии, а также точностью, безопасностью и универсальностью при проведении процедур на мягких и твердых тканях.

Обзор отчета и сегментация рынка систем лазерной абляции

|

Атрибуты |

Ключевые аспекты рынка систем лазерной абляции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка систем лазерной абляции

Интеграция с передовыми системами визуализации и мониторинга в реальном времени.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке систем лазерной абляции является интеграция с передовыми технологиями визуализации и системами хирургического мониторинга в режиме реального времени, что повышает точность и безопасность во время процедур.

- Например, современные системы лазерной абляции роговицы сочетают в себе высокоразрешающую ОКТ-визуализацию с лазерным воздействием, что позволяет хирургам контролировать абляцию роговичной ткани в режиме реального времени для достижения оптимальных результатов.

- Обратная связь в режиме реального времени и интеграция изображений позволяют вносить адаптивные корректировки во время процедур, повышая точность и снижая риск повреждения окружающих тканей, а также обеспечивая сбор данных для послеоперационного анализа.

- Гармоничное сочетание лазерной абляции с системами визуализации и навигации облегчает проведение малоинвазивных процедур в офтальмологии, стоматологии и нейрохирургии, обеспечивая врачам большую уверенность и контроль.

- Тенденция к более интеллектуальным, точным и основанным на данных процедурам лазерной абляции меняет представления о хирургической точности, побуждая такие компании, как Carl Zeiss Meditec, разрабатывать системы, интегрирующие визуализацию, навигацию и лазерную абляцию в единые платформы.

- В больницах, клиниках и амбулаторных хирургических центрах быстро растет спрос на системы лазерной абляции с улучшенными возможностями визуализации и мониторинга в реальном времени, поскольку медицинские работники уделяют первостепенное внимание точности и безопасности пациентов.

- Все более широкое внедрение методов планирования с использованием искусственного интеллекта и прогностического моделирования в системы лазерной абляции позволяет хирургам предвидеть реакцию тканей и оптимизировать результаты операций.

- Современные системы лазерной абляции обеспечивают возможности удаленного подключения и телемониторинга, позволяя проводить консультации экспертов и контролировать ход процедуры, расширяя доступ к передовой хирургической помощи в регионах с недостаточным уровнем медицинского обслуживания.

Динамика рынка систем лазерной абляции

Водитель

Растущее внедрение малоинвазивных и высокоточных хирургических вмешательств.

- Растущая популярность малоинвазивных процедур и высокоточных хирургических методов является одной из основных причин расширения применения систем лазерной абляции в различных медицинских специальностях.

- Например, в марте 2025 года компания Lumenis объявила о выпуске своей офтальмологической лазерной системы нового поколения, предназначенной для точной абляции роговицы и сетчатки с минимальным сопутствующим повреждением.

- Хирурги используют системы лазерной абляции благодаря их способности сокращать время проведения процедур, снижать риск осложнений и улучшать послеоперационное восстановление по сравнению с традиционными хирургическими методами.

- Кроме того, растущая распространенность офтальмологических, стоматологических и нейрохирургических процедур среди стареющего населения и в городских медицинских центрах увеличивает спрос на передовые технологии лазерной абляции.

- Гибкость систем лазерной абляции как для мягких, так и для твердых тканей, в сочетании с их интеграцией в передовые хирургические процессы, способствует широкому внедрению в больницах, клиниках и амбулаторных хирургических центрах.

- Непрерывные инновации, улучшение клинических результатов и потребность в точных, эффективных и малоинвазивных хирургических вмешательствах являются ключевыми факторами, стимулирующими рост рынка во всем мире.

- Повышение осведомленности медицинских работников о преимуществах лазерного лечения способствует его дальнейшему внедрению в рутинные хирургические процедуры.

- Расширение инфраструктуры здравоохранения на развивающихся рынках создает новые возможности для внедрения систем лазерной абляции в офтальмологии, стоматологии и общей хирургии.

Сдержанность/Вызов

Высокие затраты и препятствия, связанные с соблюдением нормативных требований.

- Относительно высокие затраты на приобретение и обслуживание систем лазерной абляции представляют собой серьезную проблему для расширения рынка, особенно для небольших клиник и медицинских учреждений с ограниченным бюджетом.

- Например, высококачественные нейрохирургические или офтальмологические лазерные системы могут стоить несколько сотен тысяч долларов, что делает их недоступными для некоторых больниц или клиник в развивающихся регионах.

- Жесткие нормативные требования и необходимость проведения обширных клинических испытаний медицинских лазерных устройств могут задерживать утверждение продукции и ограничивать быстрое проникновение на рынок.

- Кроме того, сложность эксплуатации и необходимость наличия квалифицированного персонала для безопасного и эффективного использования систем лазерной абляции могут стать препятствием для их внедрения в условиях ограниченных ресурсов.

- Хотя цены постепенно снижаются благодаря технологическому прогрессу, высокие первоначальные инвестиции и текущие затраты на обслуживание по-прежнему могут препятствовать широкому внедрению, особенно в амбулаторных клиниках или на развивающихся рынках.

- Преодоление этих трудностей за счет экономически эффективных решений, упрощения процедур получения разрешений регулирующих органов и совершенствования программ обучения будет иметь решающее значение для устойчивого роста мирового рынка систем лазерной абляции.

- Отсутствие стандартизированных протоколов технического обслуживания и калибровки может повысить эксплуатационные риски и снизить долгосрочную надежность, ограничивая внедрение в небольших медицинских учреждениях.

- Конкуренция со стороны альтернативных хирургических технологий, таких как радиочастотная абляция или ультразвуковые устройства, может ограничить рост рынка для определенных областей применения, особенно там, где приоритетом является экономическая эффективность.

Обзор рынка систем лазерной абляции

Рынок сегментирован по типу, применению, типу хирургического вмешательства и конечному пользователю.

- По типу

В зависимости от типа, рынок систем лазерной абляции сегментируется на лазеры YAG, лазеры CO2 и другие. Сегмент лазеров YAG доминировал на рынке, занимая наибольшую долю выручки в 42,8% в 2025 году, благодаря своей универсальности в офтальмологии, общей хирургии и стоматологии. Лазеры YAG широко предпочтительны благодаря своей способности точно абляционно воздействовать как на твердые, так и на мягкие ткани с минимальным побочным повреждением, что повышает безопасность и эффективность процедур. Больницы и клиники все чаще внедряют системы лазеров YAG благодаря их доказанной надежности и совместимости с различными хирургическими рабочими процессами. Кроме того, этот сегмент выигрывает от постоянного технологического прогресса, такого как сверхбыстрые импульсные лазеры и наведение с помощью ИИ, что повышает точность и результаты лечения пациентов. Высокий уровень внедрения в офтальмологических процедурах, включая заднюю капсулотомию и коррекцию формы роговицы, еще больше укрепляет его рыночные позиции. Клиницисты ценят лазеры YAG за простоту использования, низкие затраты на техническое обслуживание и интеграцию с современными системами визуализации.

Ожидается, что сегмент CO2-лазеров продемонстрирует самый быстрый темп роста — 20,8% в период с 2026 по 2033 год, чему способствует растущее применение в хирургии мягких тканей и отоларингологии. CO2-лазеры обеспечивают исключительную точность при рассечении и коагуляции мягких тканей, снижая кровотечение во время процедур и послеоперационные осложнения. Их широкое использование в дерматологии, челюстно-лицевой хирургии и общей хирургии способствует быстрому внедрению. Достижения в области портативных CO2-лазерных систем и удобные пользовательские интерфейсы делают их все более доступными для клиник и амбулаторных хирургических центров. Сочетание точности, безопасности и минимальной инвазивности побуждает медицинских работников инвестировать в CO2-лазерные системы. Кроме того, возможность интеграции CO2-лазеров с технологиями визуализации и навигации еще больше повышает их клиническую эффективность.

- По заявлению

В зависимости от области применения рынок сегментирован на офтальмологию, общую хирургию, нейрохирургию, отоларингологию, стоматологию, челюстно-лицевую хирургию и ветеринарию. Офтальмологический сегмент доминировал на рынке с долей выручки в 39,5% в 2025 году благодаря широкому использованию лазерной абляции в таких процедурах, как LASIK , PRK и операции по удалению катаракты. Офтальмологические системы лазерной абляции имеют решающее значение для точного удаления и изменения формы тканей, обеспечивая более безопасное и быстрое восстановление пациентов. Рост распространенности нарушений зрения и растущий спрос на плановые операции на глазах являются ключевыми факторами доминирования на рынке. Интеграция высокоразрешающей визуализации с лазерными системами повышает точность процедур, что делает эти системы весьма предпочтительными для специалистов в области офтальмологии. Постоянные инновации в YAG-лазерах и эксимерных лазерах еще больше укрепляют их внедрение в офтальмологических клиниках и больницах. Офтальмологический сегмент также выигрывает от высоких ставок возмещения и благоприятных разрешений регулирующих органов в развитых регионах.

Ожидается, что сегмент стоматологии продемонстрирует самый быстрый темп роста — 22,1% в период с 2026 по 2033 год, чему способствуют растущее внедрение малоинвазивных стоматологических процедур и повышение осведомленности о лазерном лечении. Лазерная абляция в стоматологии широко используется для лечения мягких тканей, препарирования кариеса и пародонтологического лечения, обеспечивая снижение боли и более быстрое восстановление по сравнению с традиционными методами. Небольшие стоматологические клиники все чаще внедряют компактные лазерные системы для точных процедур. Технологические достижения, включая диодные и Er:YAG лазеры, повышают универсальность и эффективность процедур. Растущее внимание к комфорту пациента и эстетическим результатам еще больше стимулирует рост рынка. Кроме того, интеграция с цифровыми стоматологическими рабочими процессами, такими как системы CAD/CAM, способствует расширению внедрения лазерной абляции в стоматологии.

- По типу операции

В зависимости от типа хирургического вмешательства рынок сегментируется на хирургию твердых тканей и хирургию мягких тканей. Сегмент хирургии мягких тканей доминировал на рынке, занимая наибольшую долю выручки в 44,7% в 2025 году, благодаря широкому использованию лазерной абляции в офтальмологии, отоларингологии и челюстно-лицевой хирургии. Лазеры для мягких тканей позволяют проводить точное рассечение, коагуляцию и абляцию с минимальным побочным повреждением, снижая риски процедуры и улучшая восстановление пациента. Больницы и клиники все чаще отдают предпочтение лазерным системам для мягких тканей за их безопасность, универсальность и снижение послеоперационных осложнений. Интеграция систем визуализации и навигации повышает точность хирургических вмешательств, что еще больше способствует их внедрению. Постоянные инновации в лазерных системах для мягких тканей, такие как регулируемая длина волны и управление мощностью, повышают гибкость процедуры. Хирурги ценят эти системы за их способность выполнять сложные процедуры с минимальной инвазивностью и высокой воспроизводимостью.

Ожидается, что сегмент хирургии твердых тканей продемонстрирует самый быстрый темп роста — 21,3% в период с 2026 по 2033 год, чему способствует расширение применения в стоматологии, челюстно-лицевой хирургии и нейрохирургии. Лазеры для твердых тканей, такие как Er:YAG и CO2-лазеры, высокоэффективны для точной абляции костей и препарирования полостей. Рост числа стоматологических процедур и ортопедических операций среди стареющего населения стимулирует их внедрение. Инновации в импульсных лазерах и технологиях абляции с использованием воды повышают безопасность и улучшают результаты процедур. Портативные и компактные лазерные системы способствуют их внедрению в небольших клиниках и амбулаторных центрах. Возможность проведения малоинвазивных процедур на костях и других твердых тканях дополнительно стимулирует инвестиции в лазерные технологии для твердых тканей.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок сегментируется на больницы, амбулаторные хирургические центры, клиники и другие учреждения. Сегмент больниц доминировал на рынке с долей выручки в 46,2% в 2025 году, что объясняется их большими бюджетами, развитой инфраструктурой и высокой пропускной способностью. Больницы все чаще внедряют системы лазерной абляции для офтальмологических, общехирургических и нейрохирургических процедур, требующих точности и высоких стандартов безопасности. Доступ к квалифицированным хирургам и интегрированные хирургические рабочие процессы обеспечивают оптимальное использование лазерных систем. Постоянные инвестиции в инфраструктуру здравоохранения и передовые хирургические технологии поддерживают доминирование на рынке. Больницы также получают выгоду от более высоких ставок возмещения, что стимулирует приобретение лазерных систем премиум-класса. Возможность выполнения сложных процедур по нескольким специальностям позиционирует больницы как основной сегмент конечных пользователей.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый темп роста — 23,0% в период с 2026 по 2033 год, что обусловлено растущей тенденцией к проведению амбулаторных операций и малоинвазивных процедур. Системы лазерной абляции обеспечивают быстрое восстановление и снижение риска осложнений, что делает их идеальными для амбулаторного лечения. Компактные, портативные и удобные в использовании лазерные системы способствуют их внедрению в этих центрах. Растущее предпочтение пациентов к процедурам, проводимым в тот же день, и более низкие затраты по сравнению с операциями в стационаре ускоряют их распространение. Интеграция с системами визуализации и телемониторинга дополнительно повышает эффективность процедур. Расширение сети амбулаторных хирургических центров в развивающихся регионах создает значительные возможности для роста поставщиков систем лазерной абляции.

Региональный анализ рынка систем лазерной абляции

- Северная Америка доминировала на рынке систем лазерной абляции, занимая наибольшую долю выручки в 38,2% в 2025 году, что обусловлено высокими расходами на здравоохранение, развитой медицинской инфраструктурой и сильным присутствием ведущих производителей лазерных систем. В США наблюдается значительный рост числа офтальмологических и общехирургических процедур благодаря постоянным инновациям в технологиях YAG и CO2-лазеров.

- В связи с высоким спросом на высокоточные и малоинвазивные процедуры, больницы и клиники региона все чаще инвестируют в лазерные системы для офтальмологии, стоматологии, нейрохирургии и общей хирургии.

- Широкое внедрение этих технологий дополнительно поддерживается высокими расходами на здравоохранение, мощным научно-исследовательским потенциалом и наличием ведущих производителей лазерных систем, что делает Северную Америку центром инноваций и раннего внедрения лазерных технологий следующего поколения.

Анализ рынка систем лазерной абляции в США

В 2025 году рынок систем лазерной абляции в США занял наибольшую долю выручки в Северной Америке – 79%, что обусловлено широким внедрением передовых хирургических технологий и малоинвазивных процедур. Больницы и специализированные клиники все чаще инвестируют в лазерные системы для офтальмологии, стоматологии, нейрохирургии и общей хирургии. Растущая популярность высокоточных методов лечения, более быстрого восстановления пациентов и интеграции с системами визуализации и навигации с использованием искусственного интеллекта еще больше стимулирует рынок. Кроме того, наличие ведущих производителей лазерных систем и мощные научно-исследовательские возможности способствуют непрерывным инновациям и раннему внедрению решений для лазерной абляции следующего поколения.

Анализ рынка систем лазерной абляции в Европе

Прогнозируется, что европейский рынок систем лазерной абляции будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет растущего внедрения малоинвазивных хирургических вмешательств и передовых медицинских технологий. Рост расходов на здравоохранение в сочетании со спросом на высокоточные хирургические решения в больницах и клиниках способствует росту рынка. Европейские медицинские учреждения уделяют первостепенное внимание безопасности пациентов, точности и сокращению времени восстановления, что является ключевыми преимуществами процедур лазерной абляции. Интеграция лазерных систем с технологиями визуализации и навигации еще больше расширяет их применение в офтальмологии, стоматологии и общей хирургии.

Анализ рынка систем лазерной абляции в Великобритании

Ожидается, что рынок систем лазерной абляции в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют внедрение передовых хирургических решений и растущая осведомленность о малоинвазивных процедурах. Больницы и специализированные клиники внедряют системы лазерной абляции для офтальмологических, стоматологических и операций на мягких тканях. Кроме того, развитая инфраструктура здравоохранения Великобритании, квалифицированная рабочая сила и акцент на технологических инновациях, как ожидается, будут и дальше стимулировать рост рынка. Растущий спрос на высокоточные хирургические операции и более быстрое восстановление пациентов дополнительно способствуют внедрению систем лазерной абляции в регионе.

Анализ рынка систем лазерной абляции в Германии

Ожидается, что рынок систем лазерной абляции в Германии будет значительно расти в течение прогнозируемого периода, чему способствует растущее внимание к передовым хирургическим методикам и высокоточным вмешательствам. Развитая инфраструктура здравоохранения страны, а также сильный акцент на инновациях и медицинских исследованиях, способствуют внедрению лазерных систем в офтальмологии, стоматологии, нейрохирургии и отоларингологии. Интеграция с технологиями визуализации и технологиями на основе искусственного интеллекта становится все более распространенной, что позволяет проводить точные, малоинвазивные процедуры. Немецкие больницы и клиники внедряют решения на основе лазерной абляции для улучшения результатов лечения пациентов, повышения безопасности и операционной эффективности.

Анализ рынка систем лазерной абляции в Азиатско-Тихоокеанском регионе

Рынок систем лазерной абляции в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами (CAGR 23,5%) в прогнозируемый период с 2026 по 2033 год, чему способствуют увеличение инвестиций в здравоохранение, быстрая урбанизация и растущее внедрение малоинвазивных хирургических технологий в таких странах, как Китай, Япония и Индия. Расширение инфраструктуры здравоохранения в регионе и увеличение числа больниц и клиник создают высокий спрос на системы лазерной абляции. Технологические достижения, государственные инициативы по продвижению цифрового здравоохранения и растущая осведомленность о высокоточных хирургических решениях также способствуют росту рынка.

Анализ рынка систем лазерной абляции в Японии

Рынок систем лазерной абляции в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения страны, широкому внедрению инновационных медицинских технологий и растущему спросу на малоинвазивные хирургические вмешательства. Больницы и специализированные клиники интегрируют лазерные системы с технологиями визуализации и искусственного интеллекта для повышения точности и безопасности процедур. Кроме того, старение населения Японии стимулирует спрос на эффективные, точные и менее инвазивные методы лечения в офтальмологии, стоматологии и хирургии мягких тканей. Ориентация на пациентоориентированный подход и быстрое внедрение высокотехнологичных медицинских решений способствуют расширению рынка.

Анализ рынка систем лазерной абляции в Индии

В 2025 году рынок систем лазерной абляции в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется расширением инфраструктуры здравоохранения в стране, ростом числа больниц и клиник, а также повышением осведомленности о малоинвазивных хирургических процедурах. Системы лазерной абляции все чаще применяются в офтальмологии, стоматологии и общей хирургии благодаря своей точности, безопасности и сокращению времени восстановления. Стремление к созданию «умных» больниц, доступность экономически эффективных лазерных систем и сильное присутствие отечественных и зарубежных производителей являются ключевыми факторами, стимулирующими рост рынка в Индии.

Доля рынка систем лазерной абляции

В отрасли систем лазерной абляции лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Coherent Corp. (США)

- Lumentum Holdings Inc. (США)

- BIOLASE MG LLC (США)

- Alma Lasers (Израиль)

- Фотона (Словения)

- Jenoptik AG (Германия)

- TRUMPF GmbH + Co. KG (Германия)

- IPG Photonics Corporation (США)

- Экспла (Литва)

- Light Conversion (Литва)

- Spectra‑Physics (США)

- Компания Laserax Inc. (Канада)

- Applied Spectra Inc. (США)

- Teledyne Technologies Incorporated (США)

- Корпорация Keyence (Япония)

- Quantum Composers Inc. (США)

- PolarOnyx Inc. (США)

- Clark‑MXR Inc. (США)

- Preco LLC. (США)

- LasX Industries Ltd. (Канада)

Какие последние тенденции наблюдаются на мировом рынке систем лазерной абляции?

- В ноябре 2025 года компания Coherent анонсировала дебют Axon FP, портативного фемтосекундного лазерного решения, предназначенного для исследовательских и промышленных применений (многофотонная микроскопия, микрообработка), что ознаменовало переход к более компактным и гибким сверхбыстрым лазерным платформам, которые могут обеспечить выполнение сложных задач абляции и визуализации в медицинских исследованиях и производстве медицинских устройств.

- В июне 2025 года компания Coherent Corp. выпустила новую линейку одноразовых хирургических волоконно-оптических имплантатов, предназначенных для лазерной литотрипсии и других высокоточных процедур на мягких тканях, повышающих удобство и безопасность применения лазерной энергии в условиях малоинвазивной хирургии.

- В июне 2025 года компания Medtronic получила разрешение FDA 510(k) на систему лазерной абляции Visualase V2 под контролем МРТ — минимально инвазивную систему лазерной интерстициальной термотерапии (ЛИТТ) для абляции мягких тканей у пациентов с опухолями головного мозга и эпилепсией, обеспечивающую повышенную эффективность рабочего процесса и точную абляцию под контролем МРТ с использованием небольшого разреза.

- В марте 2025 года компания GF Machining Solutions выпустила LASER S 500 U — высокоточную систему лазерной абляции/микрообработки, оптимизированную для обработки твердых материалов, таких как кремниевые пластины (SiC). Система обеспечивает бесконтактную абляцию, высокую точность и существенное сокращение времени обработки и износа инструмента по сравнению с традиционной шлифовкой.

- В октябре 2024 года компания Asclepion Laser Technologies представила новую насадку «DeepSpot» для своей лазерной системы Er:YAG Dermablate®, обеспечивающую высокоточную фракционную абляцию для лечения рубцов с улучшенной подачей энергии, автоматическим определением пятна и встроенной системой удаления дыма для более безопасных и эффективных процедур.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.