Global Laser Cladding Market

Размер рынка в млрд долларов США

CAGR :

%

USD

627.00 Million

USD

1,312.11 Million

2024

2032

USD

627.00 Million

USD

1,312.11 Million

2024

2032

| 2025 –2032 | |

| USD 627.00 Million | |

| USD 1,312.11 Million | |

| % | |

|

Сегментация мирового рынка лазерной наплавки по типу (диодные лазеры, волоконные лазеры, CO2-лазеры, YAG-лазеры и другие), материалу (сплавы на основе кобальта, сплавы на основе никеля, сплавы на основе железа, карбиды и их смеси и другие), конечному использованию (аэрокосмическая и оборонная промышленность, нефтегазовая промышленность, автомобилестроение, энергетика, медицина и другие) — тенденции развития отрасли и прогноз до 2032 года

Размер рынка лазерной наплавки

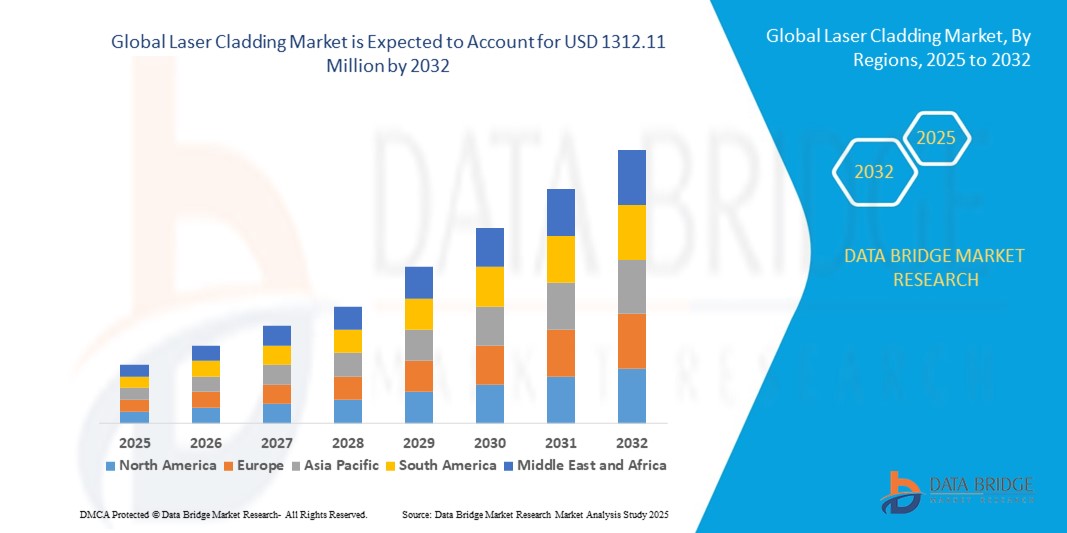

- Объем мирового рынка лазерной наплавки в 2024 году оценивался в 627 миллионов долларов США и, как ожидается, достигнет 1312,11 миллионов долларов США к 2032 году при среднегодовом темпе роста 9,67% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим внедрением технологии лазерной наплавки в аэрокосмической, автомобильной и нефтегазовой отраслях, где прецизионная обработка поверхности, ремонт и нанесение покрытий имеют решающее значение для повышения производительности и долговечности компонентов.

- Кроме того, растущий спрос в промышленности на высокоэффективные покрытия с повышенной износостойкостью, коррозионной и термостойкостью побуждает производителей внедрять решения для лазерной наплавки. Эти факторы ускоряют внедрение систем лазерной наплавки, тем самым значительно стимулируя рост рынка.

Анализ рынка лазерной наплавки

- Лазерная наплавка — это процесс аддитивного производства, при котором материал наносится на подложку с помощью мощного лазера, создавая металлургически связанное покрытие или компонент. Эта технология используется для ремонта, улучшения или изготовления высокоточных и долговечных компонентов в различных отраслях промышленности.

- Растущий спрос на лазерную наплавку обусловлен, прежде всего, необходимостью ремонта и восстановления поверхностей, достижениями в области лазерных и автоматизированных технологий, а также растущим вниманием к устойчивому развитию за счет сокращения отходов материалов и продления срока службы оборудования.

- Азиатско-Тихоокеанский регион доминировал на рынке лазерной наплавки с долей 38,6% в 2024 году благодаря быстрой индустриализации, расширению аэрокосмического и автомобильного производства, а также сильному присутствию предприятий тяжелого машиностроения и энергетики.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке лазерной наплавки в течение прогнозируемого периода из-за растущего спроса на решения для поверхностной инженерии в аэрокосмической, автомобильной и энергетической отраслях.

- Сегмент диодных лазеров доминировал на рынке с долей 43,5% в 2024 году благодаря растущему спросу на компактные, экономичные и энергоэффективные лазерные системы. Диодные лазеры всё чаще применяются в малых и средних производственных предприятиях благодаря своей портативности, низкому энергопотреблению и простой интеграции с автоматизированными системами. Гибкость в формировании луча и точное управление подводимым теплом позволяют диодным лазерам работать с чувствительными подложками без искажений, что способствует их внедрению в узкоспециализированные приложения.

Объем отчета и сегментация рынка лазерной наплавки

|

Атрибуты |

Ключевые аспекты рынка лазерной наплавки |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка лазерной наплавки

Растущее применение лазерной наплавки в аэрокосмической и автомобильной промышленности

- Лазерная наплавка все чаще применяется в аэрокосмической и автомобильной промышленности для высокоточного нанесения покрытий и ремонта, обеспечивая превосходную износостойкость и защиту от коррозии критически важных компонентов, подвергающихся экстремальным условиям эксплуатации.

- Например, GE Aviation использует технологию лазерной наплавки для восстановления лопаток турбин и деталей двигателей, что повышает производительность и продлевает срок службы, одновременно сокращая время простоя и затраты на техническое обслуживание.

- Достижения в области лазерных технологий, включая волоконные лазеры и системы с диодной накачкой, повышают скорость процесса, качество покрытия и совместимость материалов, обеспечивая более широкое применение в изделиях со сложной геометрией и легких сплавах.

- Автомобильная промышленность внедряет лазерную наплавку для деталей двигателей, приводных валов и тормозных систем, что позволяет повысить твердость и снизить трение, отвечая строгим стандартам производительности и эффективности.

- Исследования новых облицовочных материалов, таких как композиты с металлической матрицей и сплавы, армированные керамикой, расширяют области их применения за счет повышения термической стабильности и механических свойств покрытых поверхностей.

- Ужесточение экологических норм, поощряющих восстановление компонентов и экологичность по сравнению с их заменой, способствует внедрению лазерной наплавки в качестве более экологичной альтернативы традиционной обработке или нанесению покрытий.

Динамика рынка лазерной наплавки

Водитель

Растущий спрос на решения по ремонту и улучшению поверхностей

- Растущие требования к ремонту, восстановлению и улучшению поверхностей в тяжелом машиностроении, аэрокосмической и автомобильной отраслях обуславливают спрос на лазерную наплавку, предлагающую экономически эффективные решения, которые минимизируют время простоя оборудования и продлевают срок службы компонентов.

- Например, компания Trumpf сотрудничает с производителями аэрокосмической техники, предоставляя решения по лазерной наплавке для ремонта дисков турбин и компонентов компрессоров, что значительно сокращает время восстановления и улучшает целостность покрытия.

- Увеличение бюджетов на техническое обслуживание, направленное на продление жизненного цикла активов и сокращение сбоев в работе, стимулирует инвестиции в технологии, которые восстанавливают изношенные или поврежденные детали с минимальной вторичной обработкой.

- Улучшение поверхности с помощью лазерной наплавки повышает износостойкость, коррозионную стойкость и усталостную стойкость, что приводит к повышению надежности и производительности критически важного инфраструктурного и транспортного оборудования.

- Растущая сложность и стоимость современных конструкционных материалов усиливают ценностное предложение лазерной наплавки, предлагая прецизионное восстановление, совместимое с высокопроизводительными сплавами и композитами.

Сдержанность/Вызов

Высокие первоначальные инвестиции и затраты на оборудование

- Капиталоемкость систем лазерной наплавки, включая лазеры, блоки управления движением и вспомогательное оборудование, создает значительные барьеры для малых и средних предприятий и замедляет их внедрение, особенно на развивающихся рынках.

- Например, производители в развивающихся регионах сообщают, что затраты на приобретение систем, поставляемых такими компаниями, как Coherent или IPG Photonics, могут ограничить их возможности по замене традиционных методов нанесения покрытий или сварки, несмотря на долгосрочные преимущества.

- Сложные требования к установке и потребность в квалифицированных операторах увеличивают первоначальные расходы и требуют программ обучения, что усложняет первоначальное внедрение.

- Быстрое развитие технологий также влечет за собой необходимость модернизации для сохранения конкурентоспособности, что приводит к постоянным капитальным затратам для владельцев оборудования.

- Проблемы с получением финансирования или вариантов лизинга для дорогостоящих систем лазерной наплавки сдерживают рост рынка, особенно для новых участников или компаний с ограниченным доступом к инвестиционному капиталу.

Объем рынка лазерной наплавки

Рынок сегментирован по типу, материалу и конечному использованию.

- По типу

В зависимости от типа оборудования рынок лазерной наплавки сегментируется на диодные лазеры, волоконные лазеры, CO2-лазеры, YAG-лазеры и другие. Сегмент диодных лазеров занял наибольшую долю рынка, составившую 43,5% в 2024 году, что обусловлено растущим спросом на компактные, экономичные и энергоэффективные лазерные системы. Диодные лазеры всё чаще применяются в малых и средних производственных предприятиях благодаря своей портативности, низкому энергопотреблению и простой интеграции с автоматизированными системами. Гибкость в формировании луча и точное управление подводимым теплом позволяют диодным лазерам работать с чувствительными подложками без искажений, что способствует их широкому применению в узкоспециализированных областях применения.

Ожидается, что сегмент волоконных лазеров будет демонстрировать самые высокие темпы роста в период с 2025 по 2030 год, чему способствуют их высокая точность, эффективность и адаптивность к различным промышленным приложениям. Волоконные лазеры пользуются большой популярностью благодаря своей способности обеспечивать стабильное качество наплавки, низким требованиям к обслуживанию и совместимости с различными материалами для лазерной наплавки. Превосходное качество луча и энергоэффективность делают их идеальными для применений, требующих сложных форм и высокого качества поверхности, повышая производительность и снижая эксплуатационные расходы. Такие отрасли, как аэрокосмическая, автомобильная и энергетическая, используют волоконные лазеры для ремонта критически важных компонентов и улучшения качества поверхности.

- По материалу

В зависимости от используемого материала рынок лазерной наплавки сегментируется на сплавы на основе кобальта, никеля, железа, карбида и их смесей и другие. Сегмент никелевых сплавов обеспечил наибольшую долю выручки в 2024 году благодаря превосходной коррозионной стойкости, жаропрочности и износостойкости. Эти свойства делают никелевые сплавы чрезвычайно подходящими для изготовления критически важных компонентов в аэрокосмической, энергетической и нефтегазовой промышленности, где долговечность и надежность имеют первостепенное значение. Широкое применение никелевых сплавов при ремонте и модернизации деталей машин дополнительно укрепляет их рыночные позиции.

Прогнозируется, что сегмент карбидов и карбидных смесей будет демонстрировать самые высокие темпы роста в период с 2025 по 2030 год, что обусловлено растущим спросом на износостойкие покрытия для промышленного оборудования и инструментов. Твердосплавные смеси обеспечивают исключительную твёрдость и защиту поверхности, продлевая срок службы компонентов и снижая затраты на техническое обслуживание. Их способность повышать износостойкость и выдерживать суровые условия эксплуатации делает их предпочтительным выбором в автомобильной, горнодобывающей промышленности и тяжёлом машиностроении, способствуя их внедрению на развивающихся рынках.

- По конечному использованию

По целевому назначению рынок лазерной наплавки сегментируется на следующие отрасли: аэрокосмическая и оборонная промышленность, нефтегазовая промышленность, автомобилестроение, энергетика, медицина и другие. Сегмент аэрокосмической и оборонной промышленности обеспечил наибольшую долю выручки в 2024 году, что обусловлено строгими требованиями к точности, долговечности и эксплуатационным характеристикам компонентов самолетов. Лазерная наплавка широко используется для ремонта и улучшения критически важных деталей, таких как лопатки турбин, шасси и компоненты двигателей, предлагая экономически эффективные решения при сохранении высокой структурной целостности. Возможность применения современных материалов с минимальной тепловой деформацией дополнительно способствует ее внедрению в аэрокосмическую промышленность.

Ожидается, что автомобильный сегмент будет демонстрировать самые высокие темпы роста в период с 2025 по 2030 год, что обусловлено растущим спросом на лёгкие, износостойкие и высокопроизводительные автомобильные компоненты. Лазерная наплавка всё чаще используется для деталей двигателей, пресс-форм и штампов, позволяя производителям повысить долговечность компонентов и снизить производственные затраты. Растущее внедрение электромобилей и передовых производственных процессов также способствует росту спроса на высокоточные решения для наплавки в автомобильной отрасли.

Региональный анализ рынка лазерной наплавки

- Азиатско-Тихоокеанский регион доминировал на рынке лазерной наплавки с наибольшей долей выручки в 38,6% в 2024 году, что было обусловлено быстрой индустриализацией, расширением аэрокосмического и автомобильного производства, а также сильным присутствием центров тяжелого машиностроения и генерации электроэнергии.

- Эффективность производства в регионе, увеличение инвестиций в передовые производственные технологии и рост экспорта высококачественных инженерных компонентов ускоряют рост рынка.

- Наличие квалифицированной рабочей силы, благоприятная государственная политика и внедрение передовых материалов способствуют росту потребления решений лазерной наплавки в аэрокосмической, автомобильной и энергетической отраслях.

Обзор рынка лазерной наплавки в Китае

В 2024 году Китай занимал наибольшую долю на рынке лазерной наплавки Азиатско-Тихоокеанского региона благодаря своему лидерству в аэрокосмической, автомобильной и промышленной отраслях. Мощная промышленная база страны, государственное стимулирование высокотехнологичного производства и быстрое внедрение передовых технологий обработки поверхности являются основными драйверами роста. Спрос также поддерживается увеличением инвестиций в ремонт, техническое обслуживание и производство высокопроизводительных компонентов для внутреннего и экспортного рынков.

Обзор рынка лазерной наплавки в Индии

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствует растущий спрос на передовые технологии обработки поверхностей в автомобильной промышленности, энергетике и тяжёлом машиностроении. Государственные инициативы, поддерживающие концепцию «Сделано в Индии» и модернизацию промышленности, способствуют более широкому внедрению лазерной наплавки. Кроме того, увеличение инвестиций в НИОКР, развитие инфраструктурных проектов и увеличение экспорта компонентов, изготовленных по этой технологии, способствуют устойчивому расширению рынка.

Обзор европейского рынка лазерной наплавки

Европейский рынок лазерной наплавки стабильно растёт, чему способствуют строгие требования к качеству и охране окружающей среды, развитые аэрокосмическая и автомобильная промышленность, а также растущее внедрение передовых технологий ремонта поверхностей. В регионе особое внимание уделяется точности, долговечности и экологичности, особенно в отраслях с высокой добавленной стоимостью. Дополнительным стимулом роста является расширение использования лазерной наплавки в производстве на заказ, ремонте компонентов и нанесении высокоэффективных покрытий.

Обзор рынка лазерной наплавки в Германии

Рынок Германии движим лидерством в области точного машиностроения, аэрокосмической и автомобильной промышленности. Развитые научно-исследовательские и опытно-конструкторские сети, сотрудничество между промышленностью и научным сообществом, а также ориентация на высокопроизводительные материалы способствуют постоянным инновациям в области лазерной наплавки. Спрос особенно высок в сфере износостойких деталей, ремонта турбин и улучшения поверхности промышленного оборудования.

Обзор рынка лазерной наплавки в Великобритании

Британский рынок выигрывает от развитой аэрокосмической и оборонной промышленности, растущего внедрения передовых решений для ремонта и нанесения покрытий, а также инвестиций в промышленные НИОКР. Ориентация на производство с высокой добавленной стоимостью, устойчивые производственные процессы и разработка специализированных компонентов стимулируют внедрение лазерной наплавки. Расширение сотрудничества между производителями и исследовательскими институтами дополнительно способствует инновациям в разработке материалов и процессов.

Обзор рынка лазерной наплавки в Северной Америке

Прогнозируется, что в Северной Америке с 2025 по 2032 год будут наблюдаться самые высокие среднегодовые темпы роста, обусловленные растущим спросом на решения в области поверхностной инженерии в аэрокосмической, автомобильной и энергетической отраслях. Растущее внимание к ремонту компонентов, повышению эффективности и внедрению передовых производственных технологий стимулируют рост рынка. Инвестиции в высокоточные лазерные системы и растущее сотрудничество между промышленными и исследовательскими организациями способствуют расширению рынка.

Обзор рынка лазерной наплавки в США

В 2024 году США занимали наибольшую долю на североамериканском рынке благодаря развитым аэрокосмической, оборонной и автомобильной отраслям. Развитая научно-исследовательская инфраструктура, значительные инвестиции в высокопроизводительные материалы и растущее внедрение лазерных технологий обработки поверхностей являются основными драйверами роста. Присутствие ключевых игроков на рынке, технологический прогресс и развитая промышленная экосистема дополнительно укрепляют лидирующие позиции США в регионе.

Доля рынка лазерной наплавки

Лидерами отрасли лазерной наплавки являются, в первую очередь, хорошо зарекомендовавшие себя компании, среди которых:

- ТРУМПФ (Германия)

- OC Oerlikon Management AG (Швейцария)

- Höganäs AB (Швеция)

- Coherent Corp (США)

- Йеноптик (Германия)

- Корпорация IPG Photonics (США)

- Hayden Corp (США)

- Titanova, Inc (США)

- Swanson Industries (США)

- American Cladding Technologies (США)

- Алабама Лазер (США)

- Kondex Corporation USA (США)

- HORNET LASER CLADDING (США)

- TopClad (США)

- Laserline GmbH (Германия)

Последние разработки на мировом рынке лазерной наплавки

- В октябре 2024 года компания Laserline, глобальный специалист по волоконным лазерам, объявила об инвестициях в размере 15 миллионов евро в расширение своего производственного предприятия в Германии. Расширение направлено на увеличение производственных мощностей компании по производству систем лазерной наплавки для удовлетворения растущего промышленного спроса. Этот шаг отражает растущее внедрение технологии лазерной наплавки для прецизионного улучшения поверхности, ремонта и нанесения покрытий в таких отраслях, как аэрокосмическая промышленность, автомобилестроение и энергетика. Ожидается, что расширение производственных возможностей сократит сроки выполнения заказов, расширит возможности персонализации и укрепит конкурентоспособность Laserline на мировом рынке лазерной наплавки.

- В июле 2024 года компания Oerlikon Metco, мировой лидер в области решений для обработки поверхностей, заключила стратегическое партнерство с Linde plc для совместной разработки и коммерциализации современных газотермических покрытий с использованием технологии лазерной наплавки Oerlikon. Ожидается, что это сотрудничество ускорит внедрение инноваций в области высокопроизводительной обработки поверхности, что позволит разрабатывать новые приложения в аэрокосмической, автомобильной и других отраслях промышленности. Объединяя опыт Oerlikon в области лазерной наплавки с возможностями Linde в области промышленных газов и технологических процессов, партнерство направлено на повышение эффективности, качества и масштабируемости процессов лазерной наплавки, тем самым расширяя охват рынка и внедрение оборудования для лазерной наплавки по всему миру.

- В январе 2024 года компания TRUMPF открыла свой первый производственный объект в Индии, в городе Пуна, штат Махараштра. Этот стратегический шаг позволит TRUMPF производить передовые станки для лазерной резки и гибки на местном уровне, повышая оперативность реагирования на растущий спрос на индийском рынке. Ожидается, что завод будет выпускать 300 станков в год, а к 2025 году планируется расширить производство, включив в него серию TruLaser 1000. Это расширение укрепляет позиции TRUMPF на индийском рынке, а также оптимизирует глобальную цепочку поставок за счет сокращения сроков поставки и укрепления отношений с клиентами.

- В январе 2022 года SKF завершила сделку по приобретению Laser Cladding Venture nv (LCV), бельгийской компании, специализирующейся на аддитивном производстве и технологиях лазерной наплавки. Это приобретение расширило спектр услуг SKF по обслуживанию и восстановлению, позволив компании предлагать передовые решения по ремонту и продлевать срок службы критически важных компонентов. Интегрировав опыт LCV, SKF подтвердила свою приверженность принципам устойчивого развития и экономики замкнутого цикла, что соответствует её более широким стратегическим целям.

- В марте 2021 года компания Lumibird приобрела подразделение Saab по производству лазерных дальномеров для оборонной промышленности, являющееся ключевым поставщиком компонентов на протяжении более 15 лет. Это приобретение стало важным шагом в укреплении позиций Lumibird на европейском рынке лазеров для оборонной промышленности. Интеграция технологий Saab расширила портфель продуктов Lumibird, укрепив её возможности по предоставлению передовых лазерных решений для оборонного применения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.