Global Laser Headlight Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.10 Billion

USD

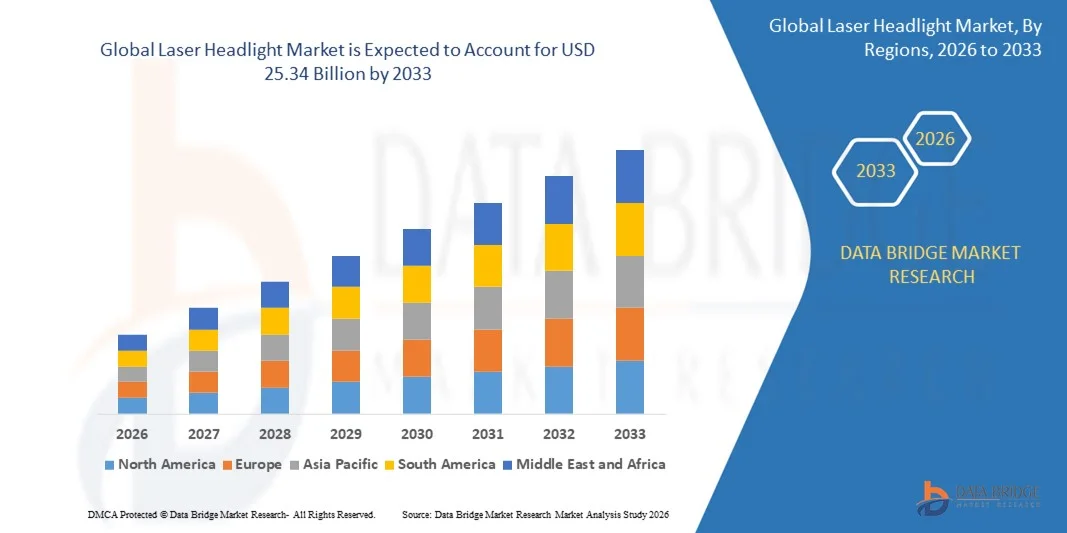

25.34 Billion

2025

2033

USD

3.10 Billion

USD

25.34 Billion

2025

2033

| 2026 –2033 | |

| USD 3.10 Billion | |

| USD 25.34 Billion | |

| % | |

|

Сегментация мирового рынка лазерных фар по типу мощности (35 Вт, 40 Вт и 60 Вт), технологии (интеллектуальные и традиционные), типу транспортного средства (коммерческие и легковые автомобили), применению (задние и передние фары), каналам сбыта (послепродажное обслуживание и производители оригинального оборудования (OEM)) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка лазерных фар

- Объем мирового рынка лазерных фар в 2025 году оценивался в 3,10 млрд долларов США и, как ожидается, достигнет 25,34 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 30% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением передовых технологий автомобильного освещения, увеличением спроса на энергоэффективные и высокопроизводительные фары, а также усилением внимания к безопасности и дизайну транспортных средств.

- Растущее распространение автомобилей премиум-класса и электромобилей, оснащенных передовыми системами помощи водителю (ADAS), стимулирует спрос на лазерные фары, которые обеспечивают более высокую яркость и больший радиус действия, чем традиционные системы освещения.

Анализ рынка лазерных фар

- На рынке наблюдается стремительный технологический прогресс, включая адаптивные и матричные лазерные фары, которые улучшают видимость, уменьшают ослепление и повышают безопасность вождения.

- Растущая потребительская предпочтение премиальным автомобильным функциям и эстетичным световым решениям подталкивает производителей к интеграции лазерных фар как в автомобили класса люкс, так и в автомобили среднего ценового сегмента.

- Северная Америка доминировала на рынке лазерных фар, занимая наибольшую долю выручки в 38,50% в 2025 году, что обусловлено растущим распространением автомобилей премиум-класса и электромобилей, а также увеличением спроса на энергоэффективные и высокопроизводительные автомобильные системы освещения.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самый высокий темп роста на мировом рынке лазерных фар , чему способствуют быстрая урбанизация, рост располагаемых доходов, развитые производственные мощности в автомобильной отрасли и ускоренное внедрение передовых технологий освещения.

- В 2025 году сегмент 35-ваттных фар занимал наибольшую долю рынка по выручке, что обусловлено их энергоэффективностью и пригодностью для стандартных легковых автомобилей. Фары этого сегмента широко распространены благодаря оптимальному балансу яркости, низкого энергопотребления и экономичности.

Обзор отчета и сегментация рынка лазерных фар

|

Атрибуты |

Основные тенденции рынка лазерных фар: анализ рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• OSRAM (Германия) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка лазерных фар

Развитие передовых технологий лазерного освещения

• Растущее внедрение лазерных фар меняет ландшафт автомобильного освещения, обеспечивая высокоинтенсивное освещение на большие расстояния при меньшем энергопотреблении. Эти системы улучшают видимость при ночной езде и в неблагоприятных погодных условиях, повышая безопасность дорожного движения и уверенность водителя. Кроме того, лазерные фары позволяют точно управлять лучом, уменьшая ослепление встречного транспорта и способствуя общей безопасности дорожного движения. Их интеграция с адаптивными системами освещения еще больше повышает комфорт вождения и ситуационную осведомленность.

• Растущий спрос на автомобили класса люкс и премиум-класса ускоряет внедрение лазерных фар, поскольку эти световые решения часто позиционируются как передовые, высокоэффективные функции. Автопроизводители внедряют лазерные технологии, чтобы выделить свои модели и удовлетворить ожидания потребителей в отношении инновационных световых решений. Кроме того, эстетическая привлекательность лазерного освещения повышает ценность дизайна автомобиля, привлекая технически подкованных потребителей, которые отдают приоритет современным и футуристическим характеристикам автомобилей.

• Компактные размеры, долговечность и энергоэффективность лазерных фар делают их привлекательными как для электромобилей, так и для обычных автомобилей, обеспечивая большую гибкость в проектировании транспортных средств. Производители получают выгоду от снижения веса и улучшения аэродинамики при сохранении оптимального освещения. Увеличенный срок службы лазерных компонентов по сравнению с традиционными решениями в области освещения также снижает затраты на техническое обслуживание и улучшает общую стоимость владения автомобилем.

• Например, в 2023 году несколько европейских автопроизводителей сообщили об улучшении безопасности вождения в ночное время и повышении удовлетворенности клиентов после внедрения лазерных фар во флагманские модели. Это способствовало улучшению рейтингов безопасности автомобилей и повышению конкурентоспособности на рынке. Опросы клиентов также показали рост доверия к безопасности автомобилей и предпочтение моделей с лазерным освещением, что повысило лояльность к бренду и долю рынка.

• Хотя лазерные фары ускоряют внедрение передовых технологий автомобильного освещения, их влияние зависит от постоянных исследований и разработок, снижения затрат и получения разрешений регулирующих органов. Компаниям необходимо сосредоточиться на миниатюризации, управлении тепловым режимом и массовом производстве, чтобы в полной мере воспользоваться ростом рынка. Ожидается также, что постоянное совершенствование адаптивного освещения и интеграция с системами автономного вождения расширят применение лазерных фар в различных сегментах транспортных средств.

Динамика рынка лазерных фар

Водитель

Растущий спрос на энергоэффективное и высокопроизводительное автомобильное освещение

• Растущее внимание к энергоэффективности транспортных средств побуждает производителей автомобилей внедрять лазерные фары в качестве маломощного, но высокоэффективного решения для освещения. Лазерные системы потребляют меньше энергии, чем традиционные светодиоды и галогенные лампы, обеспечивая при этом превосходное освещение. Эта эффективность способствует увеличению срока службы батарей в электромобилях, что еще больше соответствует глобальным целям в области устойчивого развития и сокращения выбросов.

• Потребители все больше осознают преимущества лазерных фар с точки зрения безопасности и производительности, такие как увеличенная дальность видимости, точное управление лучом и снижение ослепления. Эта осведомленность стимулирует спрос в сегментах автомобилей премиум-класса и среднего класса. Растущий интерес потребителей к передовым системам помощи водителю (ADAS) также способствует интеграции лазерных фар в автомобили следующего поколения.

• Государственное регулирование и стандарты безопасности, способствующие внедрению передовых автомобильных систем освещения, стимулируют рост рынка. Инициативы, направленные на повышение безопасности дорожного движения и снижение энергопотребления транспортных средств, способствуют внедрению лазерных фар. Благоприятная политика, субсидии на электромобили и стимулы для высокоэффективных систем освещения еще больше мотивируют производителей внедрять лазерное освещение в новые модели.

• Например, в 2022 году ряд стран Европы и Северной Америки ввели обновленные правила регулирования фар, поддерживающие высокоэффективные технологии освещения, что побудило автопроизводителей интегрировать лазерные фары в новые модели. Эти изменения в законодательстве ускорили темпы внедрения таких технологий в автомобилях класса люкс, среднего класса и даже в некоторых массовых автомобилях.

• Хотя технологические достижения и поддержка со стороны регулирующих органов стимулируют рынок, сохраняются проблемы, связанные с высокими производственными затратами, управлением тепловым режимом и осведомленностью потребителей, что препятствует устойчивому внедрению. Участники рынка должны продолжать инвестировать в НИОКР, оптимизировать методы производства и просвещать потребителей для содействия более широкому распространению технологии лазерных фар.

Сдержанность/Вызов

Высокая стоимость лазерных систем фар и сложные требования к интеграции.

• Высокая себестоимость производства лазерных фар, включая лазеры, оптику и системы охлаждения, ограничивает их внедрение в сегменте автомобилей с ограниченным бюджетом. Основными потребителями остаются автомобили премиум-класса, что ограничивает их широкое распространение. Кроме того, первоначальные инвестиции в НИОКР и специализированные процессы сборки увеличивают общие затраты производителей на проект, задерживая внедрение в автомобили среднего ценового сегмента.

• Интеграция лазерных фар в конструкцию автомобиля требует специальных инженерных решений в области теплоотвода, электроники и оптической юстировки. Многие производители оригинального оборудования сталкиваются с трудностями при модернизации или эффективном массовом производстве этих систем. Любое нарушение юстировки или проблемы с отводом тепла могут ухудшить характеристики, что требует тщательного тестирования и обеспечения качества.

• Проникновение на рынок также ограничено недостаточным знанием потребителями новых технологий и опасениями относительно долгосрочной надежности, технического обслуживания и стоимости ремонта. Конечные пользователи часто предпочитают традиционные светодиодные или галогенные системы в автомобилях среднего класса. Отсутствие широкой осведомленности об энергоэффективности и преимуществах лазерных систем с точки зрения безопасности замедляет их внедрение среди обычных потребителей.

• Например, в 2023 году несколько азиатских автопроизводителей сообщили о задержке внедрения лазерных фар в массовые модели из-за высоких затрат на интеграцию и технической сложности. Пилотные программы выявили проблемы массового внедрения, подчеркнув необходимость модульных, масштабируемых решений.

• Хотя лазерные технологии продолжают развиваться, повышая эффективность и снижая затраты, решение вопросов доступности, интеграции и восприятия потребителями остается крайне важным для раскрытия полного потенциала мирового рынка лазерных фар. Производители оригинального оборудования и компонентов сосредоточены на инновациях в области миниатюризации, интеграции адаптивного освещения и экономически эффективных производственных технологиях для содействия более широкому внедрению.

Обзор рынка лазерных фар

Рынок лазерных фар сегментирован по типу питания, технологии, типу транспортного средства, области применения и каналам сбыта.

- По типу питания

По типу мощности рынок сегментирован на 35 Вт, 40 Вт и 60 Вт. Сегмент 35 Вт занимал наибольшую долю рынка по выручке в 2025 году благодаря своей энергоэффективности и пригодности для стандартных легковых автомобилей. Фары этого сегмента широко распространены благодаря оптимальному балансу яркости, низкого энергопотребления и экономичности.

Ожидается, что сегмент 60 Вт продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать спрос на высокоинтенсивное освещение в автомобилях премиум-класса и коммерческом транспорте. Фары большей мощности обеспечивают большую дальность обзора и улучшенные функции безопасности, привлекая производителей автомобилей и потребителей, стремящихся к передовым решениям в области освещения.

- С помощью технологий

В зависимости от технологии рынок сегментируется на интеллектуальные и традиционные лазерные фары. В 2025 году доминировал традиционный сегмент благодаря широкому распространению в существующих моделях автомобилей и относительно низким затратам на интеграцию.

Ожидается, что сегмент интеллектуальных систем продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать спрос на адаптивные системы освещения с поддержкой искусственного интеллекта, обеспечивающие динамическое управление световым лучом, энергоэффективность и интеграцию с передовыми системами помощи водителю (ADAS). Интеллектуальные лазерные фары повышают безопасность вождения в ночное время и способствуют созданию более интеллектуальных, подключенных к сети автомобильных экосистем.

- По типу транспортного средства

В зависимости от типа транспортного средства рынок сегментируется на коммерческие и легковые автомобили. В 2025 году наибольшую долю занимал сегмент легковых автомобилей, чему способствовал растущий спрос на автомобили премиум-класса и среднего класса, оснащенные передовыми системами освещения.

Ожидается, что сегмент коммерческих автомобилей продемонстрирует самый быстрый рост в период с 2026 по 2033 год, поскольку грузовики дальнего следования, автобусы и транспортные средства автопарков будут внедрять лазерные фары для улучшения видимости, топливной экономичности и безопасности при длительных ночных поездках.

- По заявлению

В зависимости от области применения рынок сегментируется на задние фонари и передние фары. В 2025 году сегмент передних фар доминировал благодаря своей важной роли в обеспечении безопасности транспортных средств и улучшении видимости при ночной езде и в неблагоприятных погодных условиях.

Ожидается, что сегмент задних фонарей продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему будет способствовать внедрение автомобильными производителями лазерных технологий для улучшения эстетики автомобилей, повышения эффективности сигналов и соответствия обновленным правилам безопасности на мировых рынках.

- По каналам продаж

По каналам сбыта рынок сегментируется на рынок запчастей и производителей оригинального оборудования (OEM). В 2025 году наибольшую долю выручки занимал сегмент OEM, чему способствовали партнерские отношения с автопроизводителями и внедрение лазерных фар в новые модели автомобилей на заводском уровне.

Ожидается, что сегмент вторичного рынка продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущий спрос на модернизацию существующих автомобилей с использованием передовых решений в области освещения, повышение осведомленности о преимуществах для безопасности и растущее предпочтение потребителей к энергоэффективным и высокопроизводительным фарам.

Региональный анализ рынка лазерных фар

- Северная Америка доминировала на рынке лазерных фар, занимая наибольшую долю выручки в 38,50% в 2025 году, что обусловлено растущим распространением автомобилей премиум-класса и электромобилей, а также увеличением спроса на энергоэффективные и высокопроизводительные автомобильные системы освещения.

- Потребители в регионе высоко ценят передовые функции освещения, улучшенную видимость при ночной езде и сниженное энергопотребление, обеспечиваемые лазерной технологией фар.

- Широкое распространение лазерных фар дополнительно поддерживается строгими правилами безопасности транспортных средств, высокими располагаемыми доходами и предпочтением технологически совершенных автомобилей, что делает их предпочтительным выбором как для легковых, так и для коммерческих автомобилей.

Анализ рынка лазерных фар в США

В 2025 году рынок лазерных фар в Северной Америке занял наибольшую долю выручки, чему способствовало быстрое распространение электромобилей и автомобилей класса люкс. Автопроизводители все чаще интегрируют лазерные фары для повышения безопасности, производительности и эстетической привлекательности автомобилей. Растущий потребительский спрос на более дальнее и точное освещение, а также популярность подключенных и автономных автомобилей, еще больше стимулируют расширение рынка. Кроме того, благоприятные государственные нормативные акты и стимулы для энергоэффективных решений в области освещения способствуют более широкому внедрению в различных сегментах автомобилей.

Анализ европейского рынка лазерных фар

Ожидается, что европейский рынок лазерных фар продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, в первую очередь благодаря ужесточению норм автомобильного освещения и широкому распространению электромобилей и автомобилей премиум-класса. Рост урбанизации, требования к безопасности транспортных средств и предпочтения потребителей в отношении передовых решений в области освещения способствуют внедрению лазерных фар. В регионе наблюдается заметный рост в сегментах легковых автомобилей, внедорожников и коммерческого транспорта, при этом производители уделяют особое внимание инновационным и энергоэффективным технологиям освещения.

Анализ рынка лазерных фар в Великобритании

Ожидается, что рынок лазерных фар в Великобритании продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют растущая популярность автомобилей класса люкс и электромобилей, а также нормативная поддержка передовых технологий автомобильного освещения. Обеспокоенность по поводу безопасности дорожного движения, топливной эффективности и характеристик автомобилей побуждает потребителей и производителей автомобилей внедрять лазерные решения. Ожидается, что растущая инфраструктура автомобильных исследований и разработок в Великобритании, а также развитые сети розничной торговли и автомобильного производства будут и дальше стимулировать рост рынка.

Анализ рынка лазерных фар в Германии

Ожидается, что рынок лазерных фар в Германии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует растущая осведомленность о безопасности транспортных средств и энергоэффективности. Акцент Германии на автомобильных инновациях, производстве автомобилей премиум-класса и экологической устойчивости способствует внедрению лазерных фар в легковых и коммерческих автомобилях. Интеграция с адаптивными системами освещения и интеллектуальными автомобильными технологиями также становится все более распространенной, что соответствует ожиданиям местных потребителей и нормативным стандартам.

Анализ рынка лазерных фар в Азиатско-Тихоокеанском регионе

Ожидается, что рынок лазерных фар в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют увеличение производства автомобилей, рост располагаемых доходов и технологические достижения в таких странах, как Китай, Япония и Индия. Растущая автомобильная промышленность региона, благоприятная государственная политика в отношении электромобилей и спрос на высокоэффективные световые решения ускоряют внедрение лазерных фар. Кроме того, Азиатско-Тихоокеанский регион становится центром производства автомобильных компонентов освещения, что делает лазерные фары более доступными и недорогими для более широкого круга потребителей.

Анализ рынка лазерных фар в Японии

Ожидается, что рынок лазерных фар в Японии продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, что обусловлено высокотехнологичной автомобильной культурой страны, увеличением производства электромобилей и спросом на повышение безопасности дорожного движения. Японские потребители и производители автомобилей отдают приоритет дальнему освещению, точному управлению лучом и энергоэффективным решениям в области освещения. Интеграция лазерных фар с интеллектуальными системами транспортных средств, технологиями автономного вождения и передовыми системами помощи водителю (ADAS) также способствует росту рынка.

Анализ рынка лазерных фар в Китае

В 2025 году китайский рынок лазерных фар занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом среднего класса в стране, быстрой урбанизацией и высокими продажами автомобилей. Китай является одним из крупнейших автомобильных рынков в мире, и внедрение лазерных фар растет в легковых, коммерческих и электромобилях. Ключевыми факторами, способствующими росту технологии лазерных фар в Китае, являются правительственные инициативы по продвижению электромобилей, развитию «умных городов» и мощному отечественному производству.

Доля рынка лазерных фар

В отрасли производства лазерных фар лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• OSRAM (Германия)

• HELLA GmbH & Co. KGaA (Германия)

• KOITO MANUFACTURING CO., LTD. (Япония)

• Koninklijke Philips NV (Нидерланды)

• Marelli Holdings Co., Ltd. (Япония)

• Bosch Limited (Германия)

• KYOCERA SLD Laser, Inc. (Япония)

• VALEO (Франция)

• ZKW (Австрия)

• Palomar Technologies (США)

• LASER COMPONENTS (Германия)

• Europa Science Ltd. (Великобритания)

• GUANGZHOU LEDO ELECTRONIC CO., LIMITED (Китай)

• Zhongshan Liangjian Lighting Technology Co., Ltd. (Китай)

• Ningbo Beilun Bonsen Auto Electron Co., Ltd. (Китай)

• Mercuris Services OU (Эстония)

• Xingtai Xudong Technology Co., Ltd. (Китай)

Последние тенденции на мировом рынке лазерных фар

- В 2025 году компания Philips планирует выпустить лазерные фары X-tremeVision, разработанные для обеспечения мощного освещения при потреблении всего 30 Вт, что повышает энергоэффективность. Компактная и элегантная конструкция обеспечивает бесшовную интеграцию в существующие блоки фар автомобилей, предлагая автопроизводителям простой способ модернизации. Это достижение укрепляет позиции Philips на рынке высокоэффективного автомобильного освещения и, как ожидается, будет способствовать улучшению видимости, снижению энергопотребления и внедрению инноваций на мировом рынке лазерных фар.

- В январе 2024 года компания KYOCERA SLD Laser представила свои автомобильные модули фар на основе лазеров и решетчатые радиаторные блоки FiberLight с двойной подсветкой: белым и инфракрасным светом высокой яркости. Ультракомпактная конструкция с высотой линзы менее 12,7 мм обеспечивает большую гибкость для дизайнеров автомобилей и улучшает возможности ночного видения и обнаружения. Эта разработка способствует повышению безопасности, улучшению характеристик освещения и более широкому внедрению передовых лазерных решений в области освещения на мировом рынке.

- В феврале 2024 года компания FORVIA HELLA представила новую концепцию экологичных фар, в которой используются перерабатываемые материалы, биоразлагаемый пластик и световой модуль SSL48 для снижения выбросов CO₂ и уменьшения веса. Концепция ориентирована на улучшенную ремонтопригодность и увеличенный срок службы, что соответствует растущим целям устойчивого развития в автомобильной промышленности. Этот прорыв позиционирует HELLA как лидера в области экологически чистых инноваций в освещении и ускоряет переход к более экологичным технологиям на мировом рынке лазерных фар.

- В декабре 2024 года компания ams OSRAM представила свою микросветодиодную матрицу EVIYOS HD 25, включающую 25 600 индивидуально управляемых светодиодов для высокоточного динамического освещения переднего света. Система обеспечивает расширенные возможности адаптивного управления дальним светом, гарантируя точное освещение и снижая ослепление других участников дорожного движения. Это нововведение значительно повышает безопасность, улучшает видимость в ночное время и укрепляет роль компании в развитии интеллектуальных фар на мировом рынке лазерных фар.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.