Global Leprosy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.70 Billion

USD

2.23 Billion

2024

2032

USD

1.70 Billion

USD

2.23 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 2.23 Billion | |

| % | |

|

Сегментация мирового рынка препаратов для лечения проказы по типу (пограничная лепроматозная проказа, пограничная туберкулоидная проказа, неопределенная проказа, лепроматозная проказа, среднепограничная проказа, туберкулоидная проказа и другие), лечению (диагностика, медикаментозное лечение и другие), населению (дети и взрослые), конечным пользователям (больницы, специализированные клиники, домашняя медицинская помощь и другие), каналу сбыта (прямой тендер, больничная аптека, розничная аптека, интернет-аптека и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка проказы

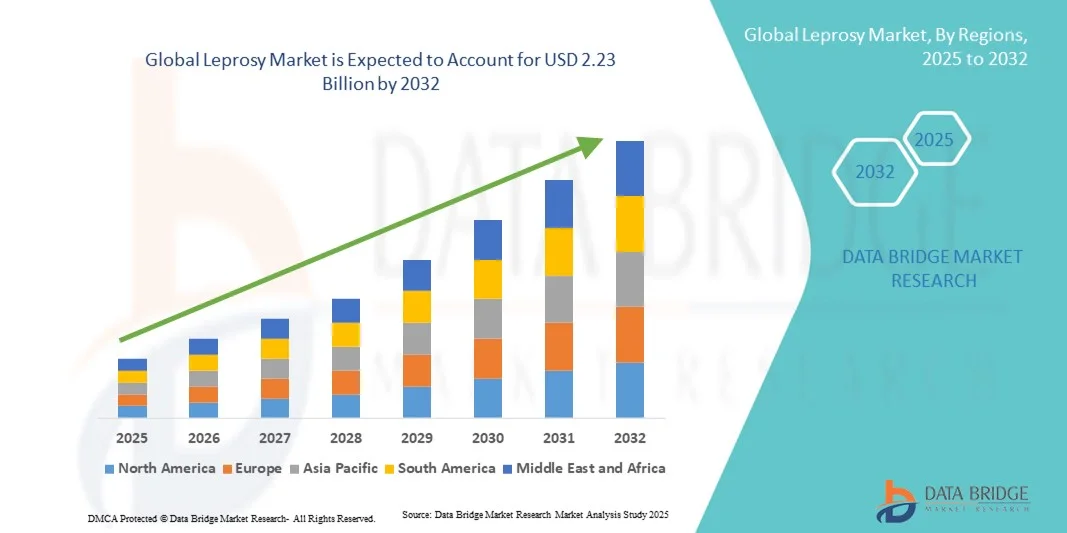

- Объем мирового рынка лекарств от проказы в 2024 году оценивался в 1,70 млрд долларов США , а к 2032 году , как ожидается, он достигнет 2,23 млрд долларов США при среднегодовом темпе роста 3,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен повышением осведомленности о проказе, достижениями в лечении и государственными инициативами по ранней диагностике и лечению заболевания, что приводит к улучшению результатов лечения во всем мире.

- Более того, растущий спрос на эффективные, доступные и недорогие терапевтические решения способствует их внедрению как в эндемичных, так и в неэндемичных регионах, позиционируя лечение проказы как важнейший компонент инициатив общественного здравоохранения. Эти факторы ускоряют внедрение методов лечения проказы, тем самым значительно стимулируя рост отрасли.

Анализ рынка проказы

- Проказа, также известная как болезнь Хансена, — хроническое инфекционное заболевание, вызываемое Mycobacterium leprae, которое поражает преимущественно кожу, периферические нервы, слизистые оболочки верхних дыхательных путей и глаза. При отсутствии ранней диагностики и лечения проказа может привести к необратимому повреждению нервов, деформациям и инвалидности. Раннее выявление и адекватное лечение имеют решающее значение для предотвращения осложнений, снижения риска передачи инфекции и улучшения качества жизни пациентов.

- Растущий спрос на лечение проказы обусловлен, прежде всего, ростом осведомленности об этом заболевании, инициативами ранней диагностики и текущими государственными и неправительственными программами, направленными на обеспечение своевременного доступа к терапии и снижение уровня передачи заболевания.

- Северная Америка доминировала на рынке лечения проказы, получив самую большую долю выручки в 42,5% в 2024 году, что характеризовалось ранним внедрением передовых медицинских решений, хорошо налаженной инфраструктурой здравоохранения и мощными государственными и частными программами поддержки. В США наблюдается значительный рост диагностики и лечения проказы благодаря расширению скрининга, исследовательским инициативам и инновациям в терапевтических протоколах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке борьбы с проказой в течение прогнозируемого периода благодаря расширению охвата населения медицинскими услугами, расширению диагностических учреждений и увеличению финансирования борьбы с заболеванием в странах с высокой распространенностью заболевания, таких как Индия и Индонезия.

- В 2024 году на рынке лекарств от проказы доминировали лекарственные препараты с долей рынка 65,5%, что обусловлено широким применением комбинированной лекарственной терапии (МЛТ) в качестве стандартного метода эффективного лечения заболевания.

Объем отчета и сегментация рынка проказы

|

Атрибуты |

Ключевые данные о рынке проказы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка проказы

Улучшение управления заболеваниями за счет ранней диагностики и цифровых инструментов

- Значительной и быстрорастущей тенденцией на мировом рынке лечения проказы является внедрение технологий ранней диагностики и цифровых медицинских платформ, позволяющих быстрее выявлять и контролировать заболевание, тем самым улучшая результаты лечения.

- Например, цифровая визуализация кожи и диагностические инструменты на основе искусственного интеллекта позволяют медицинским работникам выявлять поражения проказой на ранних стадиях, улучшая прогноз для пациента и уменьшая количество осложнений.

- Интеграция ИИ в диагностические платформы обеспечивает такие функции, как распознавание образов для различных типов проказы и прогнозирование возможных повреждений нервов, что улучшает принятие клинических решений. Например, некоторые мобильные приложения используют ИИ для отслеживания прогрессирования заболевания и оповещения медицинских работников о необычных симптомах.

- Интеграция телемедицины и цифрового ведения документации позволяет централизованно контролировать лечение и соблюдение пациентами предписаний, что позволяет медицинским работникам эффективно управлять графиками терапии и отслеживать результаты. Благодаря единой платформе врачи могут вести лечение нескольких пациентов, контролировать соблюдение ими предписаний и эффективно координировать последующие наблюдения.

- Эта тенденция к созданию более интеллектуальных, доступных и взаимосвязанных систем управления здравоохранением коренным образом меняет стандарты ухода за пациентами. В связи с этим такие организации, как ВОЗ и PATH, разрабатывают инструменты мониторинга на базе искусственного интеллекта и платформы телемедицины для раннего выявления заболеваний, отслеживания результатов лечения и обучения пациентов.

- Внедрение цифровых и ИИ-решений в лечение проказы стремительно растёт как в эндемичных, так и в неэндемичных регионах, поскольку системы здравоохранения всё больше внимания уделяют точной диагностике, эффективному лечению и улучшенному мониторингу состояния пациентов.

Динамика рынка проказы

Водитель

Растущая потребность в эффективном контроле заболеваний и доступе к лечению

- Растущая распространенность проказы в некоторых регионах в сочетании с растущими кампаниями по повышению осведомленности является важным фактором, обуславливающим повышенный спрос на раннюю диагностику и эффективные методы лечения.

- Например, в 2024 году Министерство здравоохранения Индии запустило общенациональную кампанию по внедрению инструментов скрининга на основе искусственного интеллекта для раннего выявления проказы, направленную на улучшение результатов лечения пациентов и снижение передачи заболевания.

- По мере того, как правительства и неправительственные организации расширяют программы поддержки, пациенты получают лучший доступ к стандартизированной лекарственной терапии (ЛТ), образовательным ресурсам и последующему уходу, что является убедительным аргументом в пользу более широкого применения лечения.

- Более того, международная поддержка и финансирование программ по искоренению проказы позволяют поставщикам медицинских услуг внедрять интегрированные платформы лечения и мониторинга, улучшая доступ к медицинской помощи в районах с недостаточным уровнем обслуживания.

- Сочетание растущей осведомлённости пациентов, улучшенных возможностей скрининга и более широкой доступности методов лечения способствует их внедрению в эндемичных регионах. Такие инициативы, как мобильные клиники и диагностические инструменты на основе искусственного интеллекта, дополнительно способствуют росту рынка.

Сдержанность/Вызов

Запоздалая диагностика, стигматизация и ограниченность ресурсов

- Социальная стигматизация, недостаточная осведомленность и поздняя диагностика остаются серьезными проблемами для эффективного лечения проказы, ограничивая раннее вмешательство и увеличивая риск осложнений и передачи инфекции.

- Например, сообщения о том, что пациенты избегают медицинской помощи из-за страха дискриминации, подчеркивают сохраняющуюся проблему социальных барьеров в лечении заболеваний.

- Ограниченная инфраструктура здравоохранения и нехватка квалифицированного персонала в эндемичных регионах еще больше затрудняют своевременную диагностику и лечение, препятствуя расширению рынка. Такие организации, как национальные министерства здравоохранения и неправительственные организации, уделяют особое внимание просвещению населения для устранения этих пробелов.

- Кроме того, высокая стоимость и логистические сложности внедрения диагностических инструментов на основе ИИ или телемедицинских платформ в регионах с ограниченными ресурсами могут замедлить их внедрение, особенно в сельской местности. Несмотря на появление некоторых мобильных и недорогих решений для скрининга, передовые технологии остаются недоступными для многих пациентов.

- Преодоление этих проблем посредством кампаний по повышению осведомленности, мобильного взаимодействия, обучающих программ и доступных диагностических инструментов будет иметь решающее значение для устойчивого роста и улучшения результатов лечения пациентов на мировом рынке лечения проказы.

Масштаб рынка проказы

Рынок сегментирован по типу, лечению, населению, конечным пользователям и каналу сбыта.

- По типу

На основе типа рынок лепры сегментируется на пограничную лепроматозную лепру, пограничную туберкулоидную лепру, неопределенную лепру, лепроматозную лепру, среднюю пограничную лепру, туберкулоидную лепру и другие. Сегмент пограничной лепроматозной лепры доминировал на рынке с наибольшей долей выручки в 28% в 2024 году, что обусловлено его высокой распространенностью и критической потребностью в лечении заболевания. У пациентов с этим типом часто наблюдаются как поражения кожи, так и поражение нервов, что требует структурированных схем лечения и постоянного наблюдения. Национальные программы здравоохранения отдают приоритет этому типу из-за его потенциальной инвалидности при отсутствии лечения. Многолекарственная терапия (МЛТ) широко используется и поддерживается НПО и государственными инициативами. Сегмент также выигрывает от кампаний по повышению осведомленности и программ раннего вмешательства, которые снижают долгосрочные осложнения. Приверженность лечению и регулярные последующие наблюдения еще больше укрепляют его доминирующее положение.

Ожидается, что сегмент неопределённой проказы будет демонстрировать самые высокие темпы роста – 10,5% – в период с 2025 по 2032 год, что обусловлено повышением осведомлённости и улучшением возможностей диагностики. Ранняя диагностика предотвращает прогрессирование заболевания в более тяжёлые формы, что делает этот сегмент крайне важным. Визуализация кожи с помощью искусственного интеллекта и мобильные диагностические инструменты позволяют выявлять заболевание на ранних стадиях, даже в отдалённых регионах. Кампании скрининга в эндемичных районах способствуют росту базы пациентов. Государственные инициативы и программы НПО делают акцент на раннем вмешательстве, что ускоряет внедрение. Телемедицинские платформы также способствуют мониторингу и приверженности лечению, что способствует быстрому росту.

- Лечение

По принципу лечения рынок лепры сегментируется на диагностику, лекарственные препараты и другие. Сегмент лекарственных препаратов доминировал на рынке в 2024 году с долей рынка 65,5%, что обусловлено широким внедрением комбинированной лекарственной терапии (МЛТ) в качестве стандарта лечения. МЛТ эффективно лечит все виды лепры, снижает риск передачи инфекции и минимизирует долгосрочные осложнения, такие как повреждение нервов. Национальные программы в таких странах, как Индия, Бразилия и Индонезия, предоставляют бесплатную МЛТ, обеспечивая широкую доступность. Постоянные исследования совершенствуют лекарственные формулы, повышая приверженность лечению и улучшая результаты лечения для пациентов. Больницы и клиники полагаются на лекарственные препараты как на краеугольный камень лечения лепры. Доминирование этого сегмента дополнительно подкрепляется кампаниями в области общественного здравоохранения, пропагандирующими раннее и полное лечение.

Ожидается, что сегмент диагностики продемонстрирует самые высокие темпы роста – 12,3% – в период с 2025 по 2032 год благодаря технологическому прогрессу в методах ранней диагностики. Анализ кожных поражений с помощью искусственного интеллекта, быстрое молекулярное тестирование и мобильные диагностические пункты позволяют точно и своевременно выявлять случаи заболевания. Инициативы государственных и неправительственных организаций расширяют диагностическую инфраструктуру в эндемичных регионах. Ранняя диагностика предотвращает прогрессирование заболевания и связанную с ним инвалидность. Телемедицинские платформы облегчают удалённые консультации и отслеживание лечения. Рост осведомлённости пациентов и программы скрининга населения также способствуют росту сегмента.

- По численности населения

В зависимости от численности населения рынок проказы сегментируется на детскую и взрослую группы. В 2024 году сегмент взрослых доминировал на рынке благодаря более высокой распространенности заболевания среди трудоспособного населения и более активному обращению за медицинской помощью. У взрослых пациентов часто наблюдаются запущенные симптомы, требующие структурированных программ лечения. Инициативы общественного здравоохранения, ориентированные на взрослое население, укрепляют этот сегмент. Программы приверженности лечению, мониторинга и последующего наблюдения способствуют поддержанию стабильного спроса. Информационные кампании на рабочих местах и в обществе способствуют более эффективному выявлению и лечению заболеваний. Государственные программы поддержки обеспечивают доступ взрослых к лекарственным препаратам и диагностическим услугам.

Ожидается, что сегмент «Дети» будет демонстрировать самый быстрый рост в период с 2025 по 2032 год, чему будут способствовать школьный скрининг и инициативы по повышению осведомленности в вопросах здоровья детей. Раннее выявление заболеваний у детей предотвращает пожизненную инвалидность и уродства. Программы лечения детской проказы, интегрированные в национальные системы здравоохранения, способствуют росту. Мобильные диагностические пункты и платформы телемедицины расширяют доступ к услугам в сельской местности. Обучение школьных медицинских работников способствует раннему вмешательству. Неправительственные организации и международные организации все активнее финансируют инициативы в области педиатрической помощи.

- Конечными пользователями

По типу конечных пользователей рынок лечения лепры сегментируется на больницы, специализированные клиники, учреждения, оказывающие медицинскую помощь на дому, и другие. В 2024 году сегмент больниц доминировал на рынке благодаря комплексной инфраструктуре, квалифицированному персоналу и возможности предоставления полного комплекса многопрофильной терапии и последующего наблюдения. Больницы служат центрами диагностики, лечения и мониторинга состояния пациентов. Государственные программы часто направляют пациентов через больницы, обеспечивая устойчивый спрос. Больницы также предлагают услуги по обучению и реабилитации пациентов. Доступ к диагностическим инструментам, телемедицине и лабораторному оборудованию укрепляет этот сегмент. Реализация масштабных программ лечения заболеваний осуществляется через сети больниц.

Ожидается, что сегмент специализированных клиник будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год благодаря увеличению числа специализированных центров лечения проказы. Специализированные клиники предоставляют специализированную помощь, более быструю диагностику и индивидуальные планы лечения. Партнерство с НПО и программы телемедицины расширяют охват. Городское и пригородное население всё чаще отдаёт предпочтение специализированной помощи. Клиники часто объединяют программы консультирования и информирования населения. Росту способствуют государственные инициативы, направленные на раннюю диагностику и соблюдение режима лечения.

- По каналу распространения

По каналам сбыта рынок препаратов для лечения лепры сегментируется на прямые тендеры, больничные аптеки, розничные аптеки, интернет-аптеки и другие. Сегмент прямых тендеров доминировал на рынке в 2024 году, занимая наибольшую долю благодаря государственным закупкам многокомпонентных лекарственных средств (МДЛ) и их оптовым поставкам в рамках программ общественного здравоохранения. Централизованные закупки обеспечивают постоянную доступность лекарств и снижают расходы пациентов. Сотрудничество с НПО и международными организациями укрепляет этот канал. Масштабные программы по искоренению заболевания в значительной степени зависят от прямых тендерных поставок. Стратегии закупок обеспечивают быстрый и надежный доступ в эндемичных регионах. Этот канал имеет решающее значение для национальных и региональных инициатив по борьбе с лепрой.

Ожидается, что сегмент интернет-аптек будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год благодаря цифровизации, внедрению телемедицины и удобству для пациентов в отдаленных районах. Онлайн-платформы обеспечивают доставку на дом, отслеживание соблюдения режима приема лекарств и более простой доступ к ним. Рост проникновения интернета способствует этому росту. Пациенты все чаще отдают предпочтение цифровым решениям, которые обеспечивают конфиденциальность и удобство. Мобильные приложения включают в себя консультации и напоминания о приеме лекарств. Расширение правил и логистики для электронных аптек в развивающихся регионах еще больше ускоряет их внедрение.

Региональный анализ рынка проказы

- Северная Америка доминировала на рынке лечения проказы, получив самую большую долю выручки в 42,5% в 2024 году, что характеризовалось ранним внедрением передовых медицинских решений, хорошо развитой инфраструктурой здравоохранения и мощными государственными и частными программами поддержки.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят доступ к стандартизированной мультимедиатерапии (МЛТ), комплексным диагностическим инструментам и структурированному последующему наблюдению, которые в совокупности улучшают результаты лечения и снижают количество осложнений.

- Широкое распространение этого явления подкрепляется хорошо зарекомендовавшими себя программами общественного здравоохранения, технологически продвинутой системой здравоохранения и активными инициативами НПО, содействующими раннему выявлению и повышению осведомленности, что делает Северную Америку ключевым регионом для программ по контролю и мониторингу проказы.

Обзор рынка проказы в США

Рынок борьбы с проказой в США в 2024 году занял самую большую долю выручки в Северной Америке – 81%, чему способствовало наличие развитой инфраструктуры здравоохранения, программ ранней диагностики и широкого доступа к комбинированной лекарственной терапии (МЛТ). Пациенты и медицинские работники всё чаще уделяют первостепенное внимание своевременному лечению и мониторингу для предотвращения таких осложнений, как повреждение нервов и инвалидность. Растущее внимание к инициативам в области общественного здравоохранения в сочетании с информационными кампаниями, проводимыми государством и НПО, дополнительно стимулирует рынок борьбы с проказой. Более того, интеграция телемедицины и цифровых медицинских инструментов для отслеживания заболеваний вносит значительный вклад в повышение приверженности лечению и расширение рынка.

Обзор европейского рынка проказы

Ожидается, что рынок лепры в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом благодаря повышению осведомленности о лечении редких заболеваний и улучшению инфраструктуры здравоохранения. Рост урбанизации в сочетании с расширением возможностей диагностики способствует раннему выявлению и внедрению методов лечения. Европейские поставщики медицинских услуг уделяют особое внимание комплексным программам ухода за пациентами и реабилитации. Рынок также выигрывает от инициатив по интеграции лечения лепры в более широкие системы общественного здравоохранения и борьбы с инфекционными заболеваниями. Кроме того, программы обучения пациентов и работы с населением способствуют росту рынка в регионе.

Обзор рынка проказы в Великобритании

Ожидается, что рынок лечения лепры в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря улучшению эпидемиологического надзора за заболеванием, программам раннего скрининга и внедрению стандартизированной комбинированной лекарственной терапии (КМЛТ). Опасения по поводу социальной стигматизации и профилактики инвалидности побуждают пациентов и медицинские организации активно искать решения для лечения. Ожидается, что хорошо развитая система здравоохранения Великобритании и сильное присутствие неправительственных организаций продолжат стимулировать рост рынка. Инициативы в области телемедицины и кампании мобильного здравоохранения дополнительно улучшают раннюю диагностику и последующее наблюдение.

Обзор рынка проказы в Германии

Ожидается, что рынок лечения лепры в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать повышение осведомлённости о редких заболеваниях и доступность передовых диагностических и терапевтических решений. Развитая инфраструктура здравоохранения Германии и акцент на профилактической помощи способствуют внедрению комплексных программ лечения лепры. Интеграция с платформами телемедицины и инициативами в области общественного здравоохранения также становится всё более распространённой. Особое внимание уделяется обучению и реабилитации пациентов, что соответствует местным ожиданиям в отношении качества и доступности медицинской помощи.

Обзор рынка проказы в Азиатско-Тихоокеанском регионе

Рынок борьбы с проказой в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено высокой распространенностью заболевания, растущей урбанизацией и расширением услуг здравоохранения в таких странах, как Индия, Индонезия и Китай. Государственные программы по искоренению заболевания в сочетании с инициативами НПО улучшают раннюю диагностику и доступ к комбинированной лекарственной терапии (МЛТ). Технологические достижения в области диагностики и телемедицины способствуют росту заболеваемости как в городских, так и в сельских районах. Более того, повышение осведомленности общественности и кампании по охране здоровья населения способствуют повышению уровня использования и соблюдения режима лечения во всем регионе.

Обзор рынка проказы в Японии

Рынок услуг по борьбе с проказой в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения, повышению осведомленности о ранней диагностике и внедрению структурированных программ лечения. Японские поставщики медицинских услуг делают акцент на мониторинге и реабилитации для предотвращения долгосрочной инвалидности. Интеграция цифровых медицинских платформ и систем отслеживания пациентов стимулирует рост. Кроме того, старение населения Японии обуславливает спрос на доступные и хорошо контролируемые методы лечения как в стационарных, так и в клинических условиях. Целенаправленные информационные кампании дополнительно стимулируют своевременную диагностику и соблюдение режима лечения.

Обзор рынка проказы в Индии

В 2024 году рынок борьбы с проказой в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено высокой распространенностью заболевания, эффективными государственными программами по его искоренению и расширением доступа к медицинской помощи. Индия остается ключевым направлением для инициатив в области общественного здравоохранения, где широко доступна многокомпонентная лекарственная терапия (МЛТ), поддерживаемая неправительственными организациями. Быстрая урбанизация и активизация кампаний по повышению осведомленности способствуют ранней диагностике и внедрению методов лечения. Стремление к реализации национальных программ здравоохранения и интеграция телемедицинских решений также являются ключевыми факторами, способствующими росту рынка в Индии. Работники здравоохранения на уровне общин и мобильные клиники дополнительно способствуют охвату малообеспеченных групп населения.

Доля рынка проказы

Индустрию проказы возглавляют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Новартис АГ (Швейцария)

- GSK plc (Великобритания)

- Pfizer Inc. (США)

- Кадила Фармасьютикалс (Индия)

- Johnson & Johnson и ее дочерние компании. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Bayer AG (Германия)

- Galderma SA (Швейцария)

- Sun Pharmaceutical Industries Limited (Индия)

- Perrigo Company plc (Ирландия)

- АстраЗенека (Великобритания)

- Санофи (Франция)

- Разработка лекарственных средств для глобального здравоохранения (Австралия)

- Фонд Дэмиена (Бельгия)

- Больница Анандабан (Непал)

- Миссия по борьбе с проказой в Австралии (Австралия)

Каковы последние события на мировом рынке препаратов для лечения проказы?

- В апреле 2025 года организация Medicines Development for Global Health (MDGH) объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило заявку на регистрацию нового исследуемого препарата (IND) для доврамиласта, чтобы начать международное клиническое исследование фазы 2 для лечения лепрозной реакции 2-го типа (узелковой эритемы). Доврамиласт — ингибитор фосфодиэстеразы 4-го типа (ФДЭ4).

- В январе 2025 года исследование, опубликованное в журнале NEJM Journal Watch, показало, что четырёхнедельная монотерапия бедаквилином привела к исчезновению Mycobacterium leprae в образцах поражений кожи пациентов с ранее не леченной мультибациллярной лепрой. Это знаменует собой значительный прогресс в лечении лепры, потенциально сокращая продолжительность терапии и улучшая результаты лечения.

- В октябре 2024 года Институт Освальдо Круза (Fiocruz) в Бразилии начал первое клиническое исследование LepVax, первой в мире вакцины против проказы. Целью этого исследования фазы 1b является оценка безопасности вакцины и иммунного ответа у здоровых людей в эндемичном по проказе регионе, что станет важным шагом на пути к профилактическому лечению проказы.

- В июле 2023 года Всемирная организация здравоохранения (ВОЗ) завершила разработку и распространила целевые профили продуктов для диагностики лепры. Эти профили призваны служить руководством для разработки новых диагностических инструментов, которые будут быстрыми, точными и подходящими для использования в эндемичных регионах, тем самым улучшая раннее выявление и результаты лечения.

- В январе 2021 года компания Novartis возобновила своё партнёрское соглашение с ВОЗ, чтобы продолжить безвозмездную передачу комплексной лекарственной терапии (МЛТ) для лечения проказы. Это продолжение программы обеспечивает бесплатные поставки стандартного препарата – комбинации дапсона, рифампицина и клофазимина – по всему миру, что имеет решающее значение для борьбы с проказой с 2000 года. Это постоянное обязательство является основополагающим фактором стабильности в глобальной системе лечения проказы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.