Global Leukemia Therapeutics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

20.70 Billion

USD

35.56 Billion

2025

2033

USD

20.70 Billion

USD

35.56 Billion

2025

2033

| 2026 –2033 | |

| USD 20.70 Billion | |

| USD 35.56 Billion | |

| % | |

|

Сегментация мирового рынка препаратов для лечения лейкемии по видам лечения (химиотерапия, таргетная терапия и другие), типу лейкемии (острый лимфоцитарный лейкоз, острый миелоидный лейкоз, хронический лимфоцитарный лейкоз, хронический миелоидный лейкоз и другие), типу молекул (малые молекулы и биологические препараты), полу (мужской и женский), способу введения (пероральный, парентеральный и другие), конечным пользователям (больницы, домашний уход, специализированные клиники и другие), каналам сбыта (больничные аптеки, онлайн-аптеки и розничные аптеки) — тенденции отрасли и прогноз до 2033 года.

Размер рынка препаратов для лечения лейкемии

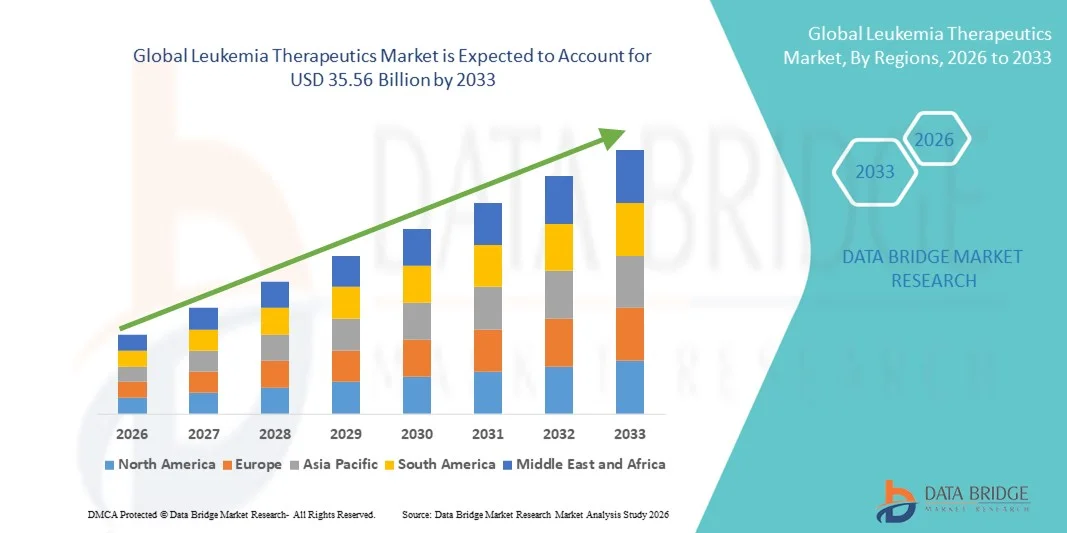

- Объем мирового рынка препаратов для лечения лейкемии в 2025 году оценивался в 20,7 млрд долларов США и, как ожидается, достигнет 35,56 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,00% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением заболеваемости лейкемией как среди детей, так и среди взрослых, прогрессом в таргетной и иммунотерапии, а также расширением научно-исследовательских и опытно-конструкторских работ в области гематологической онкологии. Непрерывный прогресс в области прецизионной медицины, CAR-T-клеточной терапии, моноклональных антител и ингибиторов тирозин-киназы (ИТК) значительно улучшает результаты лечения и способствует их внедрению в больницах и специализированных онкологических центрах.

- Кроме того, растущая осведомленность о ранней диагностике, улучшение доступа к передовой онкологической помощи и увеличение числа разрешений регулирующих органов на новые методы лечения лейкемии делают терапию лейкемии важнейшим компонентом современного онкологического лечения. Эти факторы в совокупности ускоряют внедрение решений в области терапии лейкемии, что значительно стимулирует общий рост рынка.

Анализ рынка препаратов для лечения лейкемии

- Терапия лейкемии, включая таргетную терапию, химиотерапию, иммунотерапию, моноклональные антитела и CAR-T-клеточную терапию, становится все более важной составляющей современного онкологического лечения благодаря своей способности улучшать показатели выживаемости, повышать точность лечения и снижать риск рецидивов при острых и хронических формах лейкемии в стационарных и специализированных онкологических центрах.

- Растущий спрос на препараты для лечения лейкемии в первую очередь обусловлен увеличением глобальной заболеваемости острым лимфоцитарным лейкозом (ОЛЛ), острым миелоидным лейкозом (ОМЛ), хроническим лимфоцитарным лейкозом (ХЛЛ) и хроническим миелоидным лейкозом (ХМЛ), а также постоянным развитием персонализированной медицины, увеличением числа клинических исследований и ростом числа разрешений регулирующих органов на новые биологические препараты и таргетные средства.

- Северная Америка доминировала на рынке препаратов для лечения лейкемии, занимая наибольшую долю выручки в 41,3% в 2025 году. Это объясняется развитой онкологической инфраструктурой, сильным присутствием ведущих фармацевтических компаний, высокими расходами на здравоохранение, благоприятными системами возмещения затрат и быстрым внедрением инновационных методов лечения, таких как CAR-T-терапия и ингибиторы киназ следующего поколения. При этом на США приходилась большая часть региональной выручки.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке препаратов для лечения лейкемии в течение прогнозируемого периода, чему способствуют рост заболеваемости раком, расширение доступа к передовым методам лечения, увеличение инвестиций в здравоохранение и активизация клинических исследований в таких странах, как Китай, Япония, Южная Корея и Индия.

- Сегмент малых молекул доминировал на рынке, занимая 56,2% выручки в 2025 году, благодаря широкому использованию ингибиторов тирозинкиназы и пероральных таргетных препаратов.

Обзор отчета и сегментация рынка препаратов для лечения лейкемии

|

Атрибуты |

Ключевые рыночные тенденции в области терапии лейкемии. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка препаратов для лечения лейкемии

Достижения в области таргетной терапии и иммунотерапии.

- Значительной и быстро развивающейся тенденцией на мировом рынке препаратов для лечения лейкемии является стремительное совершенствование таргетной терапии и иммунотерапии. В отличие от традиционной химиотерапии, эти инновационные методы лечения разработаны для целенаправленного воздействия на раковые клетки с минимальным повреждением здоровых тканей, что улучшает результаты лечения и снижает побочные эффекты.

- Например, разработка и все более широкое применение ингибиторов тирозин-киназы (ИТК) для лечения хронического миелоидного лейкоза (ХМЛ) и моноклональных антител для лечения острого лимфобластного лейкоза (ОЛЛ) значительно изменили подход к лечению. Кроме того, терапия Т-клетками с химерным антигенным рецептором (CAR-T) стала прорывным вариантом лечения пациентов с рецидивирующим или рефрактерным лейкозом, демонстрируя многообещающие показатели ремиссии.

- Растущее внимание к прецизионной медицине позволяет разрабатывать персонализированные стратегии лечения на основе генетического профилирования и молекулярной диагностики. Терапия, основанная на биомаркерах, позволяет врачам подбирать схемы лечения в соответствии с конкретными мутациями, такими как FLT3, BCR-ABL или IDH1/2, тем самым повышая эффективность терапии.

- Кроме того, непрерывные инвестиции в исследования в области онкологии, увеличение числа клинических испытаний новых комбинаций лекарственных препаратов и одобрение регулирующими органами препаратов нового поколения для лечения лейкемии ускоряют инновации на рынке. Фармацевтические компании расширяют свои разработки в области онкологии для создания более безопасных и эффективных вариантов таргетной терапии.

- Тенденция к персонализированной терапии, направленной на конкретные механизмы заболевания, коренным образом меняет подходы к лечению лейкемии, повышает показатели выживаемости и улучшает качество жизни пациентов.

- В больницах, онкологических исследовательских центрах и специализированных онкологических клиниках по всему миру растет спрос на передовые методы лечения лейкемии, особенно на таргетные препараты и иммунотерапию, поскольку медицинские работники отдают приоритет высокоточным методам лечения.

Динамика рынка препаратов для лечения лейкемии

Водитель

Рост распространенности лейкемии и повышение осведомленности о ранней диагностике.

- Растущая заболеваемость лейкемией во всем мире является одним из основных факторов, стимулирующих рост рынка препаратов для лечения лейкемии. Такие факторы, как старение населения, генетическая предрасположенность, воздействие окружающей среды и риски, связанные с образом жизни, способствуют увеличению числа диагностированных случаев во всем мире.

- Например, число случаев острого миелоидного лейкоза (ОМЛ) и хронического лимфоцитарного лейкоза (ХЛЛ) неуклонно растет среди пожилого населения, что стимулирует спрос на передовые методы лечения, включая таргетную терапию и иммунотерапию. Программы раннего скрининга и улучшенные диагностические возможности приводят к своевременному выявлению заболеваний и повышению показателей начала лечения.

- Кроме того, растущее число информационных кампаний, правительственные инициативы по борьбе с раком и улучшение инфраструктуры здравоохранения побуждают пациентов обращаться за ранней диагностикой и специализированным лечением. Расширение доступа к онкологическим центрам и улучшение политики возмещения расходов в развитых странах еще больше способствуют расширению рынка.

- Увеличение инвестиций в исследования и разработки со стороны фармацевтических и биотехнологических компаний также способствует внедрению новых методов лечения и комбинированных схем терапии, что укрепляет общий рост рынка.

- Растущий спрос на эффективные и долгосрочные методы лечения лейкемии как в развитых, так и в развивающихся странах продолжает стимулировать внедрение инновационных терапевтических средств.

Сдержанность/Вызов

Высокие затраты на лечение и побочные эффекты

- Высокая стоимость современных методов лечения лейкемии, особенно таргетной терапии и терапии с использованием CAR-T-клеток, представляет собой существенное препятствие для их широкого применения. Эти методы лечения часто включают сложные производственные процессы, длительное пребывание в стационаре и интенсивный мониторинг, что приводит к значительному финансовому бремени для пациентов и систем здравоохранения.

- Например, стоимость CAR-T-терапии и некоторых новых биологических препаратов может составлять сотни тысяч долларов за цикл лечения, что ограничивает доступность в странах с низким и средним уровнем дохода, где страховое покрытие может быть недостаточным.

- Кроме того, несмотря на достижения в терапии, лечение лейкемии часто связано с серьезными побочными эффектами, такими как иммуносупрессия, инфекции, анемия и токсическое поражение органов. Эти нежелательные явления могут повлиять на соблюдение пациентами режима лечения и на общие результаты терапии.

- Регуляторные сложности и длительные сроки клинических испытаний также задерживают вывод новых методов лечения на рынок, увеличивая затраты на разработку для фармацевтических компаний.

- Решение этих проблем посредством экономически эффективных стратегий производства, расширения поддержки возмещения затрат, программ помощи пациентам и разработки более безопасных методов лечения будет иметь решающее значение для обеспечения устойчивого роста рынка препаратов для лечения лейкемии.

Обзор рынка препаратов для лечения лейкемии

Рынок сегментирован по методам лечения, типу лейкемии, типу молекулы, полу, способу введения, конечным пользователям и каналам сбыта.

- По лечению

В зависимости от метода лечения, глобальный рынок препаратов для лечения лейкемии сегментирован на химиотерапию, таргетную терапию и другие. Сегмент таргетной терапии занимал наибольшую долю рынка, составляющую 48,7% выручки в 2025 году, что обусловлено растущим переходом к персонализированной медицине и улучшенными профилями безопасности по сравнению с традиционной химиотерапией. Таргетные препараты специфически ингибируют молекулярные пути, ответственные за прогрессирование лейкемии, улучшая результаты лечения. Увеличение числа одобренных ингибиторов тирозин-киназы и моноклональных антител способствует их внедрению. Рост распространенности хронических лейкемий дополнительно поддерживает спрос. Врачи все чаще предпочитают таргетные схемы лечения из-за снижения системной токсичности. Развитая программа клинических исследований ускоряет инновации. Благоприятная система возмещения затрат на новые онкологические препараты на развитых рынках повышает доступность. Растущая осведомленность о персонализированной терапии рака поддерживает рост. Расширение использования сопутствующей диагностики повышает точность отбора пациентов. Рост расходов на здравоохранение в развивающихся странах способствует внедрению. Постоянные инвестиции в НИОКР со стороны фармацевтических компаний еще больше укрепляют доминирование. Совокупность этих факторов позволила таргетной терапии занять лидирующие позиции в 2025 году.

Ожидается, что сегмент химиотерапии продемонстрирует самый быстрый рост со среднегодовым темпом 9,6% в период с 2026 по 2033 год, чему способствует его сохраняющаяся роль в качестве основной терапии при лечении острого лейкоза. Комбинированные схемы лечения, сочетающие химиотерапию с иммунотерапией, способствуют расширению применения. Рост числа диагностированных случаев острого лимфоцитарного и острого миелоидного лейкоза ускоряет его использование. Экономическая эффективность по сравнению с новыми биологическими препаратами поддерживает внедрение в развивающихся регионах. Расширение онкологической инфраструктуры во всем мире улучшает доступность лечения. Развитие государственных программ лечения рака способствует повышению доступности. Достижения в поддерживающей терапии снижают побочные эффекты, улучшая соблюдение режима лечения. Рост числа случаев детского лейкоза усиливает спрос на химиотерапию. Клинические рекомендации продолжают рекомендовать химиотерапию в качестве терапии первой линии при ряде показаний. Расширение онкологических отделений в больницах дополнительно стимулирует закупки. Увеличение доступности генерических препаратов способствует проникновению на рынок. Все эти факторы в совокупности позиционируют химиотерапию как стабильно растущий сегмент в течение прогнозируемого периода.

- Лейкемия

В зависимости от типа лейкемии рынок сегментирован на острый лимфоцитарный лейкоз (ОЛЛ), острый миелоидный лейкоз (ОМЛ), хронический лимфоцитарный лейкоз (ХЛЛ), хронический миелоидный лейкоз (ХМЛ) и другие. Сегмент хронического лимфоцитарного лейкоза (ХЛЛ) занимал наибольшую долю выручки в 29,8% в 2025 году благодаря высокой распространенности заболевания среди стареющего населения. Увеличение продолжительности жизни значительно способствует росту числа случаев ХЛЛ. Доступность множества таргетных препаратов улучшает долгосрочное лечение заболевания. Благоприятная политика возмещения затрат расширяет доступ пациентов к лечению. Повышение осведомленности и ранняя диагностика способствуют увеличению показателей лечения. Активная клиническая деятельность поддерживает инновации. Комбинированные схемы лечения повышают терапевтическую эффективность. Расширение сети специализированных онкологических центров дополнительно поддерживает спрос. Увеличение показателей выживаемости пациентов продлевает продолжительность терапии. Растущее использование пероральных таргетных препаратов улучшает приверженность лечению. Непрерывный мониторинг и поддерживающая терапия способствуют формированию постоянных потоков доходов. Эти факторы позволили ХЛЛ доминировать в 2025 году.

Прогнозируется, что сегмент острого миелоидного лейкоза (ОМЛ) продемонстрирует самый быстрый рост со среднегодовым темпом роста в 10,4% в период с 2026 по 2033 год, чему способствуют активизация исследований в области новых таргетных и иммунотерапевтических препаратов. Рост заболеваемости среди пожилых пациентов ускоряет спрос на лечение. Достижения в области генетического профилирования улучшают стратификацию риска и выбор терапии. Растущее число одобрений FDA и EMA для препаратов, специфичных для ОМЛ, укрепляет портфель разработок. Расширение программ трансплантации костного мозга поддерживает общий рост терапевтических возможностей. Увеличение государственного финансирования редких и агрессивных видов рака стимулирует исследовательскую деятельность. Улучшенная поддерживающая терапия повышает показатели выживаемости пациентов. Повышение осведомленности о раннем вмешательстве ускоряет диагностику. Тесное сотрудничество между биотехнологическими компаниями и исследовательскими институтами поддерживает инновации. Расширение участия в клинических испытаниях еще больше расширяет возможности лечения. Все эти факторы в совокупности делают ОМЛ самым быстрорастущим сегментом лейкемии.

- По типу молекулы

В зависимости от типа молекулы рынок сегментируется на малые молекулы и биологические препараты. Сегмент малых молекул доминировал с долей выручки в 56,2% в 2025 году, чему способствовало широкое использование ингибиторов тирозинкиназы и пероральных таргетных препаратов. Эти препараты отличаются простотой применения и высокой приверженностью пациентов к лечению. Сильная конкуренция со стороны дженериков повышает доступность и ценовую доступность. Доказанная клиническая эффективность поддерживает предпочтение врачей. Требования к длительной поддерживающей терапии обеспечивают стабильный доход. Быстрое всасывание и системная активность улучшают терапевтические результаты. Расширение моделей перорального лечения онкологических заболеваний способствует росту спроса. Увеличение производственных мощностей поддерживает стабильность поставок. Широкий спектр показаний для различных типов лейкемии дополнительно увеличивает проникновение на рынок. Постоянные инновации в разработке ингибиторов следующего поколения поддерживают рост. Благоприятные регуляторные одобрения еще больше укрепляют доминирование. Все эти факторы в совокупности обеспечили лидерство в 2025 году.

Ожидается, что сегмент биологических препаратов продемонстрирует самый быстрый рост со среднегодовым темпом роста в 11,2% в период с 2026 по 2033 год, чему способствует растущее внедрение моноклональных антител и CAR-T-клеточной терапии. Увеличение внимания к иммунотерапии способствует расширению рынка. Улучшенная специфичность и более высокие показатели выживаемости ускоряют внедрение. Расширение производственных мощностей для передовой клеточной терапии поддерживает предложение. Увеличение числа разрешений регулирующих органов для инновационных биологических препаратов стимулирует коммерциализацию. Растущая уверенность врачей в схемах лечения на основе биологических препаратов повышает их использование. Рост инвестиций в исследования биологических препаратов в онкологии укрепляет разработку новых препаратов. Расширение комбинированной терапии с использованием биологических препаратов поддерживает спрос. Более высокие показатели ремиссии улучшают внедрение лечения. Увеличение расходов на здравоохранение во всем мире дополнительно стимулирует рост. Все эти факторы в совокупности позиционируют биологические препараты как самый быстрорастущий сегмент молекулярных препаратов.

- По гендерному признаку

По гендерному признаку рынок сегментирован на мужской и женский. Мужской сегмент занимал наибольшую долю рынка по выручке в 2025 году – 54,1%, что объясняется более высокими показателями заболеваемости лейкемией среди мужчин во всем мире. Эпидемиологические данные указывают на более высокую распространенность определенных типов лейкемии у мужчин. Усиленные информационные кампании способствуют ранней диагностике в группах высокого риска. Развитая инфраструктура клинического управления обеспечивает доступ к лечению. Расширение онкологических услуг улучшает результаты лечения пациентов. Рост охвата медицинским страхованием повышает доступность терапии. Растущее внедрение таргетной и иммунотерапии усиливает вклад сегмента. Непрерывные скрининговые инициативы способствуют ранней диагностике. Увеличение показателей выживаемости продлевает продолжительность лечения. Расширение сети специализированных онкологических центров способствует внедрению терапии. Все эти факторы в совокупности способствовали доминированию мужского сегмента в 2025 году.

Ожидается, что сегмент женского здоровья продемонстрирует самый быстрый рост со среднегодовым темпом роста в 9,1% в период с 2026 по 2033 год, чему способствуют улучшение показателей диагностики и доступа к онкологической помощи. Повышение осведомленности о гематологических злокачественных новообразованиях ускоряет участие в скрининге. Развитие инфраструктуры здравоохранения на развивающихся рынках способствует доступу женщин к медицинской помощи. Государственные программы повышения осведомленности о раке способствуют ранней диагностике. Расширение страхового покрытия повышает доступность медицинской помощи. Расширение телемедицинских консультаций в области онкологии улучшает охват. Улучшение показателей выживаемости повышает приверженность лечению в долгосрочной перспективе. Рост участия женщин в клинических испытаниях дополнительно способствует инновациям. Эти факторы обеспечивают сегменту женского здоровья устойчивый рост в течение прогнозируемого периода.

- Путем административного управления

В зависимости от способа применения рынок сегментируется на пероральный, парентеральный и другие. Сегмент пероральных препаратов доминировал с долей 51,6% в 2025 году, чему способствовало растущее внедрение пероральных таргетных препаратов и повышение удобства для пациентов. Пероральное лечение сокращает количество посещений больницы, повышая экономическую эффективность и приверженность пациентов к лечению. Модели приема препаратов на дому способствуют соблюдению режима терапии и снижают нагрузку на систему здравоохранения. Развитая линейка пероральных ингибиторов киназы расширяет доступные варианты лечения. Пероральные формы препаратов предпочтительны для лечения хронического лейкоза благодаря простоте длительного применения. Специализированные аптеки повышают эффективность дистрибуции и доступность для пациентов. Убедительные клинические данные, подтверждающие эффективность пероральных режимов лечения, укрепляют уверенность врачей. Политика возмещения расходов все чаще покрывает пероральные онкологические препараты. Предпочтение пациентов неинвазивным методам лечения ускоряет внедрение. Программы повышения осведомленности способствуют раннему началу пероральной терапии. Непрерывные инновации в разработке пероральных препаратов еще больше укрепляют лидерство на рынке. Цифровые инструменты для контроля приверженности лечению и мобильные приложения для здравоохранения поддерживают управление терапией. Совокупность этих факторов обеспечила доминирование перорального приема в 2025 году.

Прогнозируется, что сегмент парентерального введения продемонстрирует самый быстрый рост со среднегодовым темпом роста в 10,7% в период с 2026 по 2033 год, обусловленный растущим внедрением инъекционных биологических препаратов и CAR-T-терапии. Парентеральное введение предпочтительно для высокоэффективных и таргетных иммунотерапевтических препаратов, требующих наблюдения в стационаре. Расширение сети онкологических инфузионных центров обеспечивает более широкий доступ к этим методам лечения. Увеличение числа одобренных моноклональных антител и биологических препаратов ускоряет освоение рынка. Современные инфузионные устройства повышают безопасность и точность лечения. Развитие программ поддерживающей терапии улучшает переносимость пациентами и приверженность терапии. Больницы и специализированные клиники инвестируют в инфраструктуру парентеральной терапии. Комбинированные схемы лечения с использованием парентеральных препаратов еще больше стимулируют спрос. Расширение клинических исследований инъекционных препаратов способствует инновациям. Результаты лечения пациентов и показатели ремиссии улучшаются при оптимизированном парентеральном введении. Интеграция телемедицины позволяет осуществлять мониторинг инфузионной терапии. Растущая осведомленность среди онкологов укрепляет предпочтения в отношении терапии. В совокупности эти факторы способствуют тому, что парентеральное введение препаратов стало самым быстрорастущим сегментом рынка.

- С точки зрения конечных пользователей

В зависимости от конечных пользователей рынок сегментирован на больницы, домашний уход, специализированные клиники и другие. Сегмент больниц доминировал с долей выручки в 47,3% в 2025 году благодаря наличию развитой онкологической инфраструктуры и специализированных гематологических отделений. Высокий уровень госпитализации пациентов с острым и хроническим лейкозом способствует стабильному спросу на терапию. Больницы располагают передовыми диагностическими и трансплантационными центрами, поддерживающими сложные методы лечения. Выгодные структуры возмещения затрат облегчают закупку дорогостоящих препаратов. Квалифицированные медицинские работники обеспечивают безопасное введение химиотерапии, таргетной терапии и биологических препаратов. Больницы поддерживают долгосрочные программы обеспечения приверженности лечению. Большие объемы лечения увеличивают выручку. Передовые электронные системы медицинских записей улучшают отслеживание терапии. Больницы выступают в качестве основных площадок для клинических испытаний и программ раннего доступа. Стратегическое сотрудничество с фармацевтическими компаниями повышает доступность лекарственных препаратов. Постоянные инвестиции в онкологические отделения способствуют расширению мощностей. Все эти факторы в совокупности обеспечили больницам доминирующее положение в сегменте конечных пользователей в 2025 году.

Ожидается, что сегмент специализированных клиник продемонстрирует самый быстрый рост со среднегодовым темпом роста в 9,9% в период с 2026 по 2033 год, обусловленный растущим спросом на специализированные онкологические центры, предлагающие персонализированные подходы к лечению. Клиники предоставляют специализированную амбулаторную химиотерапию, иммунотерапию и CAR-T-терапию. Расширение частных онкологических сетей обеспечивает доступ пациентов к передовым методам лечения. Программы персонализированной медицины улучшают результаты лечения. Повышение осведомленности о гематологических злокачественных новообразованиях стимулирует раннее посещение клиник. Интеграция телемедицины позволяет осуществлять дистанционный мониторинг ответа на терапию. Рост поддержки внутривенного введения препаратов на дому еще больше укрепляет позиции специализированных клиник. Увеличение инвестиций в инфраструктуру клиник обеспечивает высокое качество оказания медицинской помощи. Клиники предлагают более короткое время ожидания и ориентированные на пациента услуги, что повышает их предпочтение. Партнерство с диагностическими лабораториями улучшает планирование лечения. Все эти факторы в совокупности позиционируют специализированные клиники как быстрорастущий сегмент конечных пользователей.

- По каналам сбыта

По каналам сбыта рынок сегментируется на больничные аптеки, онлайн-аптеки и розничные аптеки. В 2025 году на долю больничных аптек приходилась наибольшая доля выручки – 52,4%, что обусловлено высокими объемами стационарного лечения лейкемии и строгим регуляторным контролем за отпуском онкологических препаратов. Соглашения о оптовых закупках снижают затраты и обеспечивают стабильные поставки. Больничные аптеки обеспечивают соблюдение холодовой цепи и поддержку приверженности лечению биологическими препаратами и CAR-T-терапией. Централизованная дистрибуция гарантирует своевременную доступность дорогостоящих таргетных препаратов. Интеграция с больничными ИТ-системами улучшает отслеживание запасов и управление пациентами. Долгосрочные партнерства с фармацевтическими компаниями повышают стабильность поставок. Опытный персонал аптек обеспечивает безопасное приготовление и введение лекарственных препаратов. Больничные аптеки остаются основным пунктом доступа к сложным и высокорискованным препаратам для лечения лейкемии. Образовательные программы для пациентов повышают приверженность терапии. Надежное покрытие расходов на стационарное лечение поддерживает доминирование больничных аптек. Участие в клинических испытаниях дополнительно способствует доступности лекарственных препаратов в больницах. В совокупности эти факторы укрепляют позиции больничных аптек как ведущего канала сбыта в 2025 году.

Прогнозируется, что сегмент онлайн-аптек продемонстрирует самый быстрый рост со среднегодовым темпом 10,3% в период с 2026 по 2033 год, чему способствуют растущее внедрение цифровых технологий в здравоохранении и растущее предпочтение пациентов к доставке специализированных лекарств на дом. Онлайн-платформы обеспечивают удобство, особенно для пациентов с хроническим лейкозом, нуждающихся в постоянной терапии. Услуги телефармации позволяют проводить дистанционные консультации и предоставлять рекомендации. Увеличение проникновения интернета и развитие электронной коммерции расширяют охват городских и полугородских районов. Доставка на дом сокращает количество посещений больниц, повышая удобство для пациентов. Интеграция с мобильными приложениями улучшает управление рецептами и отслеживание соблюдения режима лечения. Онлайн-аптеки облегчают доступ к пероральным и парентеральным препаратам. Партнерство с логистическими компаниями обеспечивает безопасную доставку с соблюдением холодовой цепи. Информационные кампании для пациентов повышают доверие к онлайн-покупкам лекарств. Расширение страхового покрытия онлайн-заказов ускоряет внедрение. Расширение моделей доставки на основе подписки повышает лояльность клиентов. Все эти факторы в совокупности позиционируют онлайн-аптеки как самый быстрорастущий канал дистрибуции.

Региональный анализ рынка препаратов для лечения лейкемии

- Северная Америка доминировала на рынке препаратов для лечения лейкемии, занимая наибольшую долю выручки в 41,3% в 2025 году.

- Характеризуется развитой инфраструктурой онкологии, сильным присутствием ведущих фармацевтических компаний, высокими расходами на здравоохранение и благоприятными системами возмещения затрат.

- Быстрое внедрение инновационных методов лечения, таких как CAR-T-терапия и ингибиторы киназ следующего поколения.

Анализ рынка препаратов для лечения лейкемии в США.

В 2025 году рынок препаратов для лечения лейкемии в США занял большую часть доходов Северной Америки, чему способствовали высокая распространенность лейкемии, повышение осведомленности пациентов и значительное финансирование здравоохранения. Быстрое внедрение CAR-T-терапии, ингибиторов тирозин-киназы и других таргетных методов лечения вносит существенный вклад в расширение рынка. Кроме того, активные научно-исследовательские разработки, проводимые клинические испытания и благоприятное страховое покрытие обеспечивают более быстрый доступ к передовым методам лечения в больницах, специализированных онкологических центрах и исследовательских учреждениях.

Обзор европейского рынка препаратов для лечения лейкемии.

Прогнозируется, что европейский рынок препаратов для лечения лейкемии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют увеличение заболеваемости лейкемией, государственная поддержка онкологических исследований и растущее внедрение методов прецизионной терапии. В таких странах, как Германия, Франция и Италия, наблюдается значительный рост благодаря развитым системам здравоохранения, расширению клинических испытаний и хорошо развитой фармацевтической инфраструктуре, поддерживающей внедрение новых препаратов для лечения лейкемии.

Анализ рынка препаратов для лечения лейкемии в Великобритании.

Ожидается, что рынок препаратов для лечения лейкемии в Великобритании будет расти значительными темпами, чему способствуют внедрение методов лечения нового поколения, увеличение государственных и частных инвестиций в здравоохранение, а также развитая сеть клинических исследований в стране. Растущий спрос на персонализированные подходы к лечению и улучшенный доступ к таргетной терапии, как ожидается, будут способствовать росту как в государственных больницах, так и в частных онкологических центрах.

Анализ рынка препаратов для лечения лейкемии в Германии:

Ожидается, что рынок препаратов для лечения лейкемии в Германии будет расти значительными темпами благодаря развитой инфраструктуре здравоохранения, активной государственной поддержке инноваций в области онкологии и повышению осведомленности пациентов. Присутствие ведущих фармацевтических компаний и их активное участие в клинических испытаниях CAR-T-терапии и ингибиторов киназ еще больше ускоряют развитие рынка в стране.

Анализ рынка препаратов для лечения лейкемии в Азиатско-Тихоокеанском

регионе. Ожидается, что рынок препаратов для лечения лейкемии в Азиатско-Тихоокеанском регионе станет самым быстрорастущим рынком в течение прогнозируемого периода, с темпами роста, обусловленными увеличением заболеваемости лейкемией, расширением инфраструктуры здравоохранения, ростом расходов на здравоохранение и расширением доступа к инновационным методам лечения в таких странах, как Китай, Япония, Индия и Южная Корея. Развивающиеся в регионе биофармацевтические компании и сектор контрактных исследований также способствуют быстрому внедрению новых вариантов лечения.

Анализ рынка препаратов для лечения лейкемии в Японии:

Рынок препаратов для лечения лейкемии в Японии набирает обороты благодаря высоким стандартам здравоохранения, передовым медицинским исследовательским центрам и сильному акценту на прецизионной медицине. Растущее внедрение CAR-T-терапии и таргетных препаратов, а также государственные инициативы по улучшению онкологической помощи, стимулируют рост в больницах и специализированных клиниках.

Анализ рынка препаратов для лечения лейкемии в Китае:

В 2025 году рынок препаратов для лечения лейкемии в Китае занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали расширение онкологической инфраструктуры, высокая численность пациентов, рост заболеваемости лейкемией и активная государственная поддержка инновационных методов лечения. Увеличение объема клинических исследований, растущее внедрение таргетной терапии и улучшение доступности медицинской помощи являются ключевыми факторами, стимулирующими развитие рынка в Китае.

Доля рынка препаратов для лечения лейкемии

В отрасли разработки препаратов для лечения лейкемии лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Новартис (Швейцария)

- Бристоль-Майерс-Скуибб (США)

- AbbVie (США)

- Джонсон и Джонсон (США)

- Gilead Sciences (США)

- Пфайзер (США)

- Рош (Швейцария)

- Amgen (США)

- Takeda Pharmaceutical (Япония)

- АстраЗенека (Великобритания)

- Санофи (Франция)

- Байер (Германия)

- Jazz Pharmaceuticals (Ирландия)

- BeiGene (Китай)

- Sun Pharmaceutical (Индия)

- Otsuka Pharmaceutical (Япония)

- Даичи Санкё (Япония)

- Корпорация Incyte (США)

- Astellas Pharma (Япония)

- Merck & Co. (США)

Последние тенденции на мировом рынке препаратов для лечения лейкемии.

- В августе 2023 года FDA одобрило проведение клинических испытаний III фазы лисафтоклакса, селективного ингибитора BCL-2, для лечения рецидивирующего или рефрактерного хронического лимфоцитарного лейкоза (ХЛЛ) и мелкоклеточной лимфомы (МКЛ), что свидетельствует о прогрессе в разработке пероральных таргетных препаратов для лечения злокачественных новообразований B-клеток.

- В мае 2023 года таргетный препарат для лечения лейкемии ивосидениб (торговое название Tibsovo) получил одобрение в Европейском Союзе для лечения некоторых пациентов с острым миелоидным лейкозом (ОМЛ) с мутацией IDH1, что предоставляет возможность прецизионной терапии для случаев лейкемии, обусловленных конкретной мутацией.

- В ноябре 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат обекабтаген аутолейцел (Aucatzyl), иммунотерапию с использованием CAR-T-клеток, направленных против CD19, для взрослых с рецидивирующим или рефрактерным острым лимфобластным лейкозом B-клеточного происхождения (r/r ALL), что представляет собой значительный шаг вперед в персонализированной клеточной терапии агрессивных форм лейкемии.

- В апреле 2025 года Агентство по регулированию лекарственных средств и изделий медицинского назначения Великобритании (MHRA) выдало условное разрешение на продажу препарата обекабтаген аутолеуцел (Aucatzyl) для лечения взрослых пациентов с рецидивирующим или рефрактерным B-клеточным острым лимфобластным лейкозом (B-ALL), что открыло путь для более широкого клинического применения в Европе.

- В июле 2025 года Европейская комиссия одобрила применение аутолейцела обекабтагена (Aucatzyl) для взрослых пациентов в возрасте 26 лет и старше с рецидивирующим или рефрактерным острым лимфобластным лейкозом B-клеточного происхождения на территории ЕС, что стало одним из первых разрешенных методов терапии CAR-T-клетками для лечения острого лимфобластного лейкоза у взрослых в Европе.

- В ноябре 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Komzifti (зифтомениб), пероральный ингибитор менина для приема один раз в день у взрослых с рецидивирующей или рефрактерной острой миелоидной лейкемией с мутацией NPM1, расширив возможности пероральной таргетной терапии для сложных подтипов острой миелоидной лейкемии.

- В январе 2025 года экспериментальный препарат LYT-200 для лечения острого миелоидного лейкоза получил статус ускоренного рассмотрения от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA). Это решение направлено на ускорение разработки и рассмотрения препарата в связи с высокой неудовлетворенной потребностью в лечении острого миелоидного лейкоза.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.