Global Liability Insurance Market

Размер рынка в млрд долларов США

CAGR :

%

USD

290.45 Billion

USD

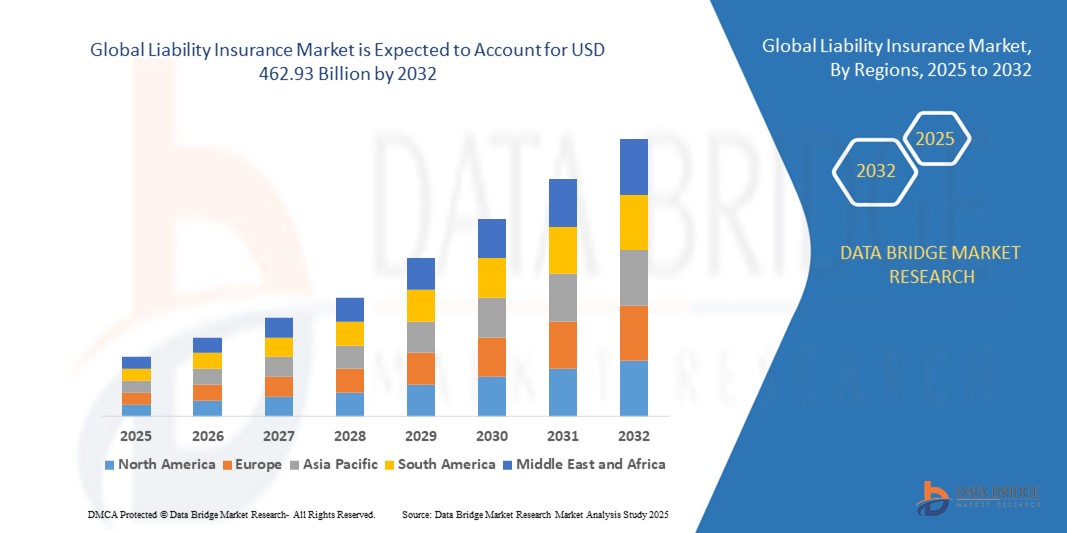

462.93 Billion

2024

2032

USD

290.45 Billion

USD

462.93 Billion

2024

2032

| 2025 –2032 | |

| USD 290.45 Billion | |

| USD 462.93 Billion | |

| % | |

|

Сегментация глобального рынка страхования ответственности по видам (страхование общей ответственности, страхование профессиональной ответственности, страхование ответственности за продукт и страхование кибер-ответственности), применение (коммерческое, промышленное и жилое) для конечного пользователя (корпоративные, малые и средние предприятия, самозанятые, некоммерческие организации и государственные организации), канал распределения (прямые продажи, брокер, онлайн-платформа, страховые агенты и банковское страхование), срок действия политики (краткосрочный, среднесрочный и долгосрочный) - тенденции и прогноз отрасли до 2032 года

Размер рынка страхования ответственности

- Размер мирового рынка страхования ответственности оценивается в290,45 млрд долларов в 2024 годуОжидается, что он достигнет$462,93 млрд к 2032 году, вCAGR 6.00%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен повышением осведомленности о финансовой защите от юридических претензий, увеличением бизнес-рисков из-за глобализации и всплеском судебных дел в разных отраслях.

- Растущие нормативные требования к страхованию ответственности в ряде секторов также способствуют расширению рынка.

Анализ рынка страхования ответственности

- Рынок страхования ответственности демонстрирует устойчивый рост из-за повышенной корпоративной подотчетности, увеличения профессиональных ошибок и упущений, а также роста частоты кибератак, требующих покрытия.

- Малые и средние предприятия (МСП) становятся ключевым сегментом роста, поскольку они все чаще признают важность страхования ответственности для защиты от непредвиденных рисков.

- Северная Америка доминировала на рынке страхования ответственности с самой большой долей дохода 38,5% в 2024 году, что обусловлено высокими судебными расходами, строгими нормативными мандатами и сильной осведомленностью корпораций в отношении управления рисками.

- Ожидается, что в Азиатско-Тихоокеанском регионе будут наблюдаться самые высокие темпы роста в мире.страхование ответственностирынок, обусловленный расширением экономики, растущим спросом на страхование профессиональной и кибер ответственности и растущей интеграцией цифровых страховых платформ;

- Сегмент страхования общей ответственности занимал самую большую долю рынка в 2024 году, чему способствовало широкое покрытие требований о телесных повреждениях, имущественном ущербе и телесных повреждениях. Его широкое применение в различных отраслях промышленности делает его основой защиты коммерческой ответственности.

Сфера охвата и сегментация рынка страхования ответственности

| Атрибуты | Страхование ответственности Key Market Insights |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности | Растущий спрос на страхование кибербезопасности |

| Информационные наборы данных с добавленной стоимостью | В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Тенденции рынка страхования ответственности

Рост популярности цифровых платформ И решения InsurTech

Растущая интеграция цифровых технологий в страховой отрасли меняет предложения по страхованию ответственности, позволяя быстрее выдавать полисы, оценивать риски и обрабатывать претензии. Цифровые подходы сокращают бумажную работу и улучшают качество обслуживания клиентов, стимулируя более широкое внедрение

Всплеск стартапов InsurTech и андеррайтинга на основе ИИ помогает страховщикам настраивать покрытие ответственности на основе отраслевых профилей рисков. Автоматизация в выявлении мошенничества и прогнозной аналитике способствует повышению операционной эффективности и управлению рисками.

Облачные платформы и мобильные приложения делают страхование ответственности более доступным для МСП и частных лиц, уменьшая барьеры для входа. Этот цифровой охват обеспечивает более широкое проникновение политики на развивающихся рынках, где традиционные каналы распределения были ограничены.

Например, в 2023 году несколько страховщиков в США и Европе сотрудничали с фирмами InsurTech для внедрения политики ответственности, основанной на ИИ, что помогло сократить время урегулирования претензий почти на 30%. Это значительно улучшило удовлетворенность клиентов и операционную масштабируемость.

В то время как цифровизация ускоряет инновации в страховании ответственности, долгосрочный рост зависит от поддержания кибербезопасности, обеспечения соблюдения нормативных требований и повышения доверия клиентов к цифровым платформам. Страховщики должны продолжать инвестировать в безопасные и масштабируемые решения, чтобы полностью использовать эту возможность.

Динамика рынка страхования ответственности

водитель

Растущие бизнес-риски и нормативные требования к страхованию топлива

Глобальный рост бизнес-рисков, включая судебные процессы, кибератаки и профессиональные ошибки, делает страхование ответственности необходимым как для корпораций, так и для МСП. Нормативно-правовые рамки в ряде стран предусматривают охват определенных отраслей промышленности, стимулируя их внедрение.

Растущая осведомленность бизнеса о финансовом воздействии из-за судебных разбирательств и претензий третьих сторон стимулирует устойчивый спрос. Фирмы понимают, что покрытие ответственности заключается не только в соблюдении требований, но и в обеспечении прибыльности и репутации.

Инициативы государственного и частного секторов поддерживают расширение страхования ответственности за счет субсидий, программ информирования и политических стимулов. Это усилило принятие как в развитых, так и в развивающихся странах.

Например, в 2022 году Европейский союз расширил требования к страхованию профессионального возмещения в финансовых услугах, что увеличило спрос на политику ответственности в нескольких государствах-членах.

В то время как нормативная поддержка и растущие риски стимулируют расширение рынка, страховщики должны также обеспечить доступность, инновационные разработки политики и лучшие инструменты оценки рисков для поддержания долгосрочного роста.

Сдержанность/вызов

Высокая стоимость и ограниченная осведомленность на развивающихся рынках

Сравнительно высокая стоимость страховых взносов остается значительным барьером, особенно для малых предприятий и стартапов с ограниченными бюджетами. Многие фирмы в развивающихся странах по-прежнему рассматривают страхование ответственности как дополнительные расходы, а не как необходимость.

• Недостаточная информированность предприятий в сельских и полугородских районах о важности охвата ответственности еще больше ограничивает проникновение. Этот пробел в знаниях часто приводит к недостаточному страхованию, что делает предприятия уязвимыми для финансовых потерь.

Проблемы инфраструктуры и распределения на развивающихся рынках также ограничивают доступ. Ограниченное присутствие специализированных страховщиков и агентов в этих регионах замедляет рост рынка, поскольку предприятия полагаются на традиционные страховые продукты, которые не могут адекватно покрывать риски ответственности.

Например, в 2023 году в докладах Юго-Восточной Азии указывалось, что более 60% МСП практически не имеют покрытия ответственности из-за высоких премиальных расходов и отсутствия специализированных продуктов, подходящих для их масштабов деятельности.

В то время как инновационные продукты и цифровые платформы постепенно решают эти проблемы, обеспечение доступности, целевые информационные кампании и локализованные модели распределения остаются критически важными для раскрытия неиспользованного потенциала на развивающихся рынках.

Объем рынка страхования ответственности

Рынок сегментирован на основе типа, применения, сектора конечного пользователя, канала распределения и термина политики.

- По типу

По типу рынок страхования ответственности подразделяется на страхование общей ответственности, страхование профессиональной ответственности, страхование ответственности за продукт и страхование кибербезопасности. Сегмент страхования общей ответственности занимал самую большую долю рынка в 2024 году, чему способствовало широкое покрытие требований о телесных повреждениях, имущественном ущербе и телесных повреждениях. Его широкое применение в различных отраслях промышленности делает его основой защиты коммерческой ответственности.

Ожидается, что в сегменте страхования кибербезопасности будут наблюдаться самые быстрые темпы роста с 2025 по 2032 год, обусловленные ростом кибератак, утечек данных и растущими требованиями к соблюдению нормативных требований для цифровой безопасности. Растущая цифровая трансформация бизнеса стимулирует спрос на политику кибербезопасности, которая обеспечивает защиту от финансовых потерь, связанных с киберрисками.

- С помощью приложения

На основе применения рынок сегментирован на коммерческий, промышленный и жилой. Коммерческий сегмент доминировал на рынке в 2024 году, поскольку компании сталкиваются с постоянными претензиями и судебными исками третьих сторон, что делает покрытие ответственности критически важным операционным требованием.

Ожидается, что в сегменте жилых домов будут наблюдаться самые быстрые темпы роста с 2025 по 2032 год, чему будет способствовать повышение осведомленности домовладельцев о покрытии личной ответственности и более широкое принятие политики зонтичной ответственности для защиты от непредвиденных юридических претензий.

- Сектор конечных пользователей

На основе сектора конечных пользователей рынок подразделяется на корпоративные, малые и средние предприятия, самозанятые, некоммерческие организации и государственные организации. Корпоративный сегмент занял самую большую долю рынка в 2024 году из-за высокого риска на крупных предприятиях и требований обязательного страхования ответственности в нескольких регулируемых отраслях.

Ожидается, что в сегменте малых и средних предприятий (МСП) будут наблюдаться самые быстрые темпы роста с 2025 по 2032 год, обусловленные растущей осведомленностью о финансовых рисках, увеличением судебных дел и индивидуальными страховыми предложениями, разработанными специально для МСП с экономически эффективными премиальными структурами.

- Дистрибьюторский канал

На основе канала распределения рынок страхования ответственности сегментирован на прямые продажи, брокера, онлайн-платформу, страховых агентов и банковское страхование. Сегмент брокеров занимал самую большую долю рынка в 2024 году, поскольку брокеры остаются предпочтительным каналом для индивидуальных решений по ответственности и экспертного руководства в сложных средах риска.

Ожидается, что в сегменте онлайн-платформы будут наблюдаться самые быстрые темпы роста с 2025 по 2032 год из-за растущего внедрения цифровых страховых платформ, мгновенной выдачи полисов и растущего проникновения решений InsurTech, которые повышают доступность и удобство.

- Срок действия политики

На основе политики рынок сегментирован на краткосрочный, среднесрочный и долгосрочный. Среднесрочный сегмент занял самую большую долю рынка в 2024 году, поскольку он балансирует доступность и адекватное покрытие, что делает его наиболее широко распространенным вариантом среди предприятий различных масштабов.

Ожидается, что в долгосрочном сегменте будут наблюдаться самые быстрые темпы роста с 2025 по 2032 год, поскольку предприятия все чаще стремятся к долгосрочной стабильности в покрытии, чтобы смягчить повторяющиеся риски и обеспечить премиальные преимущества по стоимости по сравнению с длительными периодами.

Региональный анализ рынка страхования ответственности

Северная Америка доминировала на рынке страхования ответственности с самой большой долей дохода 38,5% в 2024 году, что обусловлено высокими судебными расходами, строгими нормативными мандатами и сильной осведомленностью корпораций в отношении управления рисками.

Предприятия в регионе в значительной степени полагаются на страхование ответственности для смягчения финансового воздействия, возникающего в результате судебных исков, отзывов продуктов и требований о профессиональной халатности.

Это широкое распространение также поддерживается присутствием ведущих мировых страховщиков, передовых каналов цифровой дистрибуции и надежной правовой базы, позиционируя Северную Америку как зрелый и строго регулируемый рынок страхования ответственности.

Индекс рынка страхования ответственности США

Американский рынок страхования ответственности занял самую большую долю доходов в 2024 году в Северной Америке, чему способствовали растущая частота судебных разбирательств и растущая сложность корпоративных рисков. Растущий спрос на покрытие кибер-ответственности в сочетании с повышенным контролем со стороны регулирующих органов в финансовых услугах, здравоохранении и обрабатывающей промышленности стимулирует принятие. Кроме того, сильное присутствие компаний InsurTech, предлагающих андеррайтинг на основе ИИ и обработку цифровых претензий, еще больше усиливает рост рынка.

Европейский рынок страхования ответственности Insight

Ожидается, что на европейском рынке страхования ответственности будут наблюдаться самые быстрые темпы роста с 2025 по 2032 год, в первую очередь за счет более строгих стандартов соответствия, внедрения общеевропейских правил ответственности и растущей осведомленности о рисках среди МСП. В регионе наблюдается всплеск спроса на страхование профессиональной компенсации и ответственности за продукцию, особенно в таких отраслях, как фармацевтика, автомобилестроение и финансовые услуги. Освещение ответственности все чаще интегрируется в планирование непрерывности бизнеса, усиливая его роль в коммерческих секторах.

Рынок страхования ответственности Великобритании Insight

Ожидается, что на рынке страхования ответственности в Великобритании будут наблюдаться самые быстрые темпы роста с 2025 по 2032 год, чему будет способствовать растущая тенденция корпоративного управления рисками и сильный акцент правовой среды на подотчетность. Опасения по поводу профессиональной халатности, киберрисков и безопасности на рабочем месте побуждают как малый бизнес, так и крупные предприятия принимать политику ответственности. Кроме того, позиция Лондона как глобального страхового центра способствует дальнейшему росту благодаря доступу к специализированному опыту андеррайтинга и различным продуктам страхования ответственности.

Немецкий рынок страхования ответственности Insight

Ожидается, что на рынке страхования ответственности Германии будут наблюдаться самые быстрые темпы роста с 2025 по 2032 год, обусловленные прочной промышленной базой страны, акцентом на инновации и строгими стандартами качества и безопасности. Спрос на страхование ответственности за продукцию особенно высок среди производителей, в то время как МСП все чаще выбирают профессиональное возмещение и покрытие кибер-ответственности. Структурированная нормативно-правовая среда Германии и предпочтение комплексной защиты продолжают ускорять внедрение страхования ответственности в корпоративном и промышленном секторах.

Азиатско-Тихоокеанский рынок страхования ответственности

Ожидается, что на Азиатско-Тихоокеанском рынке страхования ответственности будут наблюдаться самые быстрые темпы роста с 2025 по 2032 год, поддерживаемые быстрой индустриализацией, урбанизацией и расширением МСП по всему региону. Повышение осведомленности о рисках для бизнеса в сочетании с правительственными инициативами, способствующими внедрению страхования, способствует росту. Такие страны, как Китай, Япония и Индия, стимулируют спрос на кибер-ответственность и страхование профессионального возмещения, поскольку цифровая трансформация и трансграничная торговля подвергают фирмы новым рискам.

Японский рынок страхования ответственности

Ожидается, что рынок страхования ответственности в Японии будет расти самыми быстрыми темпами с 2025 по 2032 год благодаря высокоразвитому корпоративному сектору страны, растущему внедрению цифровых технологий и сильному акценту на соблюдение нормативных требований. Спрос на страхование кибербезопасности быстро растет, поскольку компании интегрируют передовые ИТ-системы и процессы с поддержкой IoT. Кроме того, ожидается, что старение населения Японии и необходимость покрытия ответственности, связанной с здравоохранением, будут способствовать дальнейшему росту, особенно в области медицинской халатности и политики профессионального возмещения.

Китайский рынок страхования ответственности Insight

Китайский рынок страхования ответственности составил самую большую долю доходов рынка в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовала быстрая промышленная экспансия, рост среднего класса и растущее внимание регулирующих органов к корпоративной отчетности. Спрос особенно высок в страховании ответственности за продукцию, поскольку Китай усиливает законы о защите прав потребителей и расширяет свои экспортные рынки. Стремление правительства к снижению финансовых рисков в сочетании с ростом отечественных страховщиков и платформ InsurTech делает страхование ответственности более доступным и доступным для предприятий всех размеров.

Доля рынка страхования ответственности

Индустрия страхования ответственности в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Allianz (Германия)

- AXA SA (Франция)

- Страховая группа Цюриха (Швейцария)

- Chubb Limited (Швейцария)

- American International Group, Inc. (США)

- Berkshire Hathaway Inc. (США)

- Liberty Mutual Insurance Group (США)

- The Travelers Indemnity Company (США)

- Tokio Marine Holdings, Inc.

- Munich Re Group (Германия)

Последние события на мировом рынке страхования ответственности

- В январе 2024 года Zurich Insurance Group запустила новый продукт страхования ответственности, специально разработанный для малых и средних предприятий (МСП). Эта разработка обеспечивает всеобъемлющий охват общей ответственности, профессиональной ответственности и ответственности за продукцию, что позволяет МСП лучше защищаться от различных рисков. Удовлетворяя уникальные потребности малых предприятий, продукт повышает финансовую защиту, повышает устойчивость и, как ожидается, укрепит позиции Цюриха в сегменте страхования МСП, одновременно стимулируя более широкое внедрение страхования ответственности на этом рынке.

- В феврале 2024 года Allianz SE представила решение по страхованию ответственности директоров и должностных лиц (D&O), направленное на защиту корпоративных лидеров от юридических обязательств, связанных с их управленческими обязанностями. Продукт предлагает покрытие расходов на оборону, расчеты и судебные решения в случаях, связанных с неправомерными действиями или фидуциарными нарушениями. Этот запуск не только поддерживает корпоративное управление и управление рисками, но и расширяет портфель продуктов Allianz, усиливая его роль в качестве ключевого игрока в удовлетворении растущих потребностей предприятий в страховании ответственности во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.