Global Lignin Based Resins Market

Размер рынка в млрд долларов США

CAGR :

%

USD

482.10 Million

USD

723.20 Million

2024

2032

USD

482.10 Million

USD

723.20 Million

2024

2032

| 2025 –2032 | |

| USD 482.10 Million | |

| USD 723.20 Million | |

| % | |

|

Сегментация мирового рынка смол на основе лигнина по сырью (крафт-лигнин, лигносульфонаты, органосольвентный лигнин и другие материалы), типу продукта (фенольные смолы, эпоксидные смолы, полиуретановые смолы и другие продукты) и применению (клеи и связующие, покрытия, композиты и другие применения) — тенденции отрасли и прогноз до 2032 года

Размер рынка смол на основе лигнина

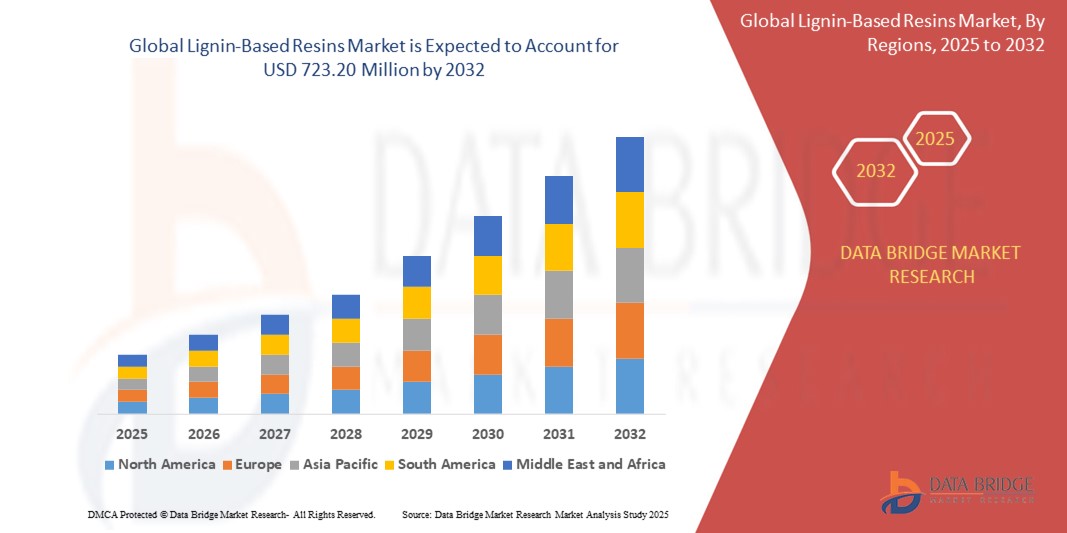

- Объем мирового рынка смол на основе лигнина оценивался в 482,1 млн долларов США в 2024 году и, как ожидается , достигнет 723,20 млн долларов США к 2032 году при среднегодовом темпе роста 5,2% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на экологически чистые и биоматериалы на основе смол, поскольку отрасли переходят от использования химикатов, полученных из нефти, к экологически чистым решениям в области клеев, покрытий и композитов.

- Кроме того, технологические достижения в области извлечения, очистки и функционализации лигнина повышают производительность и коммерческую жизнеспособность смол на основе лигнина. Эти сходящиеся факторы ускоряют внедрение в строительной, автомобильной и упаковочной отраслях, тем самым значительно ускоряя рост отрасли

Анализ рынка смол на основе лигнина

- Смолы на основе лигнина, полученные из возобновляемого лигнина, извлекаемого в основном как побочный продукт целлюлозно-бумажной промышленности, становятся устойчивой альтернативой смолам на основе нефти в таких областях применения, как клеи, покрытия и композиты в различных промышленных секторах.

- Растущий спрос на смолы на основе лигнина обусловлен в первую очередь ужесточением экологических норм, растущим предпочтением материалов с низким уровнем выбросов и материалов на биологической основе, а также достижениями в технологиях валоризации лигнина, которые повышают производительность и совместимость с традиционными системами смол.

- Азиатско-Тихоокеанский регион доминировал на рынке смол на основе лигнина с долей 40,24% в 2024 году благодаря быстрой индустриализации, растущему спросу на экологически чистые строительные материалы и более широкому внедрению смол на биологической основе.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке смол на основе лигнина в течение прогнозируемого периода благодаря увеличению инвестиций в биоперерабатывающие заводы, повышенному вниманию к экологичным строительным материалам и нормативному поощрению смол с низким содержанием ЛОС.

- Сегмент лигносульфонатов доминировал на рынке с долей рынка 77,35% в 2024 году благодаря своей высокой растворимости в воде, простоте обработки и широкому промышленному применению. Лигносульфонаты, получаемые как побочный продукт процесса сульфитной варки, легко доступны в масштабах и являются экономически эффективными, что делает их пригодными для массового использования в таких отраслях, как строительство, сельское хозяйство и корм для животных. Их превосходные диспергирующие, связывающие и хелатирующие свойства позволяют использовать их в добавках к бетону, борьбе с пылью и удобрениях, что еще больше поддерживает их доминирующее положение на рынке

Область применения отчета и сегментация рынка смол на основе лигнина

|

Атрибуты |

Ключевые данные о рынке смол на основе лигнина |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка смол на основе лигнина

«Растущий спрос на устойчивые материалы»

- Основной и набирающей силу тенденцией на мировом рынке смол на основе лигнина является растущий спрос на возобновляемые альтернативы смолам на основе биологического сырья в таких отраслях, как строительство, автомобилестроение и упаковка.

- Например, такие компании, как Borregaard и UPM Biochemicals, расширяют производственные мощности по производству смол на основе лигнина, чтобы удовлетворить растущие потребности рынка в экологически чистых и низкоуглеродных материалах.

- Переход к более экологичным методам производства и растущее внимание к сокращению выбросов ЛОС и содержания формальдегида делают смолы на основе лигнина все более привлекательными как для конечных потребителей, так и для регулирующих органов.

- Представители отрасли внедряют биосмолы, специально разработанные для соответствия как эксплуатационным, так и экологическим стандартам, например, Renol от Lignin Industries, предназначенный для применения в термопластиках с уменьшенным углеродным следом.

- Правительства стран Европы и Северной Америки предлагают политическую поддержку, субсидии и стимулы для исследований в целях разработки и коммерциализации экологически чистых материалов, что еще больше стимулирует развитие рынка.

- Предпочтение моделям экономики замкнутого цикла и углеродно-нейтральным цепочкам поставок побуждает компании внедрять смолы на основе лигнина в качестве стратегического шага к достижению целей ESG и долгосрочной конкурентоспособности.

Динамика рынка смол на основе лигнина

Водитель

«Достижения в технологиях извлечения и модификации лигнина»

- Текущие инновации в процессах валоризации лигнина, включая органосольвентную экстракцию, каталитическую деполимеризацию и химическую модификацию, значительно повышают удобство использования и коммерческую привлекательность смол на основе лигнина.

- Например, финская компания MetGen разработала ферментативные технологии, которые улучшают совместимость лигнина с высокоэффективными полимерными системами, расширяя сферу его применения в товарах длительного пользования и промышленных клеях.

- Улучшенная консистенция, чистота и функционализация лигнинового сырья обеспечивают лучшую интеграцию в составы фенольных, эпоксидных и полиуретановых смол, способствуя более широкому его применению в отраслях конечного использования.

- Стратегические инвестиции биоперерабатывающих заводов и химических компаний ускоряют коммерциализацию передовых продуктов на основе лигнина, в то время как государственно-частное научно-исследовательское сотрудничество продолжает поддерживать прорывы

- Эти технологические достижения улучшают эксплуатационные характеристики смол на основе лигнина, а также делают их более конкурентоспособными по цене, что имеет решающее значение для более широкого промышленного внедрения.

Сдержанность/Вызов

«Изменчивость химической структуры лигнина»

- Одной из наиболее существенных проблем, с которой сталкивается рынок смол на основе лигнина, является присущая лигнину изменчивость химического состава в зависимости от его ботанического происхождения и метода экстракции.

- Например, лигнин, полученный в результате сульфатной варки целлюлозы, значительно отличается от лигнина, полученного с помощью органосольвентных или содовых процессов, что приводит к несоответствиям в эксплуатационных характеристиках при использовании в промышленных системах смол.

- Эта изменчивость влияет на молекулярную массу, реакционную способность и распределение функциональных групп, что затрудняет стандартизацию и усложняет обеспечение единообразия рецептур для крупных производителей.

- В результате производители смолы часто должны инвестировать в дополнительные этапы обработки или смешивания для достижения желаемой производительности, что может увеличить производственные затраты и ограничить масштабируемость. Такие компании, как Ingevity и Lignolix, работают над разработкой более стандартизированных сортов лигнина и методов предварительной обработки для решения этой проблемы, но эта проблема остается ключевым препятствием для массового развертывания на рынке.

- Преодоление этого барьера потребует постоянных инноваций в области очистки лигнина, мониторинга качества в реальном времени и совместных отраслевых стандартов, которые могут обеспечить единообразие исходного сырья и конечных применений.

Объем рынка смол на основе лигнина

Рынок сегментирован по признаку сырья, типа продукта и области применения.

• По сырью

На основе сырья рынок смол на основе лигнина сегментируется на крафт-лигнин, лигносульфонаты, органосольвентный лигнин и другие материалы. Сегмент лигносульфонатов занимал наибольшую долю рынка в 77,35% в 2024 году из-за его высокой растворимости в воде, простоты обработки и широкого промышленного применения. Лигносульфонаты, получаемые как побочный продукт процесса сульфитной варки целлюлозы, легко доступны в масштабах и являются экономически эффективными, что делает их пригодными для массового использования в таких отраслях, как строительство, сельское хозяйство и корм для животных. Их превосходные диспергирующие, связующие и хелатирующие свойства позволяют использовать их в добавках к бетону, пылеподавлении и удобрениях, что еще больше укрепляет их доминирующее положение на рынке.

Прогнозируется, что сегмент лигнина Organosolv будет испытывать самый быстрый рост с 2025 по 2032 год, поддерживаемый его низким содержанием серы, высокой реакционной способностью и превосходной совместимостью с передовыми полимерными системами. Лигнин Organosolv набирает обороты в таких высокотехнологичных приложениях, как покрытия и специальные клеи, где чистота и производительность имеют решающее значение. Поскольку правила устойчивого развития ужесточаются и спрос на высокопроизводительные зеленые материалы растет, лигнин Organosolv становится все более предпочтительным из-за его улучшенной технологичности и экологического профиля.

• По типу продукта

По типу продукта рынок делится на фенольные смолы, эпоксидные смолы, полиуретановые смолы и другие продукты. Фенольные смолы доминировали на рынке с долей 58,08% в 2024 году, что обусловлено их устоявшейся ролью в клеях для древесины, изоляционных материалах и формованных изделиях. Фенольные смолы на основе лигнина все чаще используются в качестве замены фенолам на основе нефти из-за их экономической эффективности, огнестойкости и структурной целостности. Рост сегмента дополнительно поддерживается растущим спросом на системы смол без формальдегида и нормативным давлением с целью минимизации летучих органических соединений (ЛОС).

Ожидается, что полиуретановые смолы зарегистрируют самые высокие темпы роста в прогнозируемый период, что объясняется их разнообразными применениями в пенах, покрытиях и герметиках, а также растущим интересом к замене полиолов производными лигнина. Полифункциональная структура лигнина делает его пригодным для рецептур ПУ, особенно в автомобильной, строительной и мебельной отраслях, где необходимо соответствие устойчивости и производительности. Технологические достижения в модификации и дисперсии лигнина также способствуют его внедрению в этом сегменте.

• По применению

На основе сферы применения рынок сегментируется на клеи и связующие, покрытия, композиты и другие сферы применения. Сегмент клеев и связующих имел наибольшую долю выручки в 47,85% в 2024 году благодаря расширению использования смол на основе лигнина в производстве древесных плит, фанеры и ДВП. Отличные связующие свойства лигнина, термическая стабильность и натуральное происхождение делают его привлекательной альтернативой синтетическим клеям, особенно в строительном и мебельном секторах, где важно соответствие экологической маркировке.

Ожидается, что сегмент композитов будет расти самыми быстрыми темпами CAGR в прогнозируемый период, подпитываемый спросом на легкие биоматериалы в автомобильной, аэрокосмической и потребительской отраслях. Лигнин повышает механическую прочность, устойчивость к УФ-излучению и биоразлагаемость композитных материалов, что делает его привлекательным для разработки устойчивых продуктов. Ожидается, что текущие НИОКР и партнерские отношения между биоперерабатывающими заводами и производителями композитов будут способствовать значительным инновациям в этой области.

Региональный анализ рынка смол на основе лигнина

- Азиатско-Тихоокеанский регион доминировал на рынке смол на основе лигнина с наибольшей долей выручки в 40,24% в 2024 году, что обусловлено быстрой индустриализацией, растущим спросом на экологически чистые строительные материалы и более широким внедрением смол на биологической основе.

- Регион выигрывает от обильного наличия сырья, богатого лигнином, расширения производственных мощностей и инициатив по поддержке низкоуглеродных возобновляемых альтернатив в химическом и строительном секторах.

- Растущая осведомленность об экологических проблемах в сочетании с крупными инвестициями в зеленую химию и государственно-частное партнерство, направленное на повышение ценности биомассы, ускоряет внедрение смол на основе лигнина в клеях, композитах и покрытиях.

Обзор рынка смол на основе лигнина в Китае

Китай занимал самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовала его обширная целлюлозно-бумажная промышленность и агрессивный натиск на цели круговой экономики. Отечественные производители используют лигнин как побочный продукт с добавленной стоимостью, особенно в производстве биоклеев и фенольных смол. Правительственная политика, продвигающая технологии с низким уровнем выбросов, и увеличение финансирования использования биомассы еще больше стимулируют расширение рынка.

Обзор рынка смол на основе лигнина в Индии

Прогнозируется, что Индия станет свидетелем самого быстрого роста в регионе, подпитываемого ее растущей строительной и автомобильной промышленностью, а также растущим спросом на экономически эффективные, экологически чистые смолы. Упор страны на снижение зависимости от импорта химикатов и увеличение инвестиций в биоэкономику поощряет местную переработку лигнина. Растущая осведомленность потребителей об устойчивости также повышает привлекательность смол, полученных из лигнина, в красках, связующих и композитных панелях.

Обзор европейского рынка смол на основе лигнина

Европейский рынок смол на основе лигнина готов к значительному росту, подкрепленному строгими экологическими нормами, сильным промышленным фокусом на цикличные материалы и высокой активностью НИОКР в области биопереработки. Страны Западной и Северной Европы активно заменяют смолы на основе ископаемых альтернативами лигнина в клеях для древесины, изоляции и конструкционных композитах. Финансируемые ЕС инновационные программы и зрелая инфраструктура переработки дополнительно поддерживают широкое внедрение.

Обзор рынка смол на основе лигнина в Германии

Германия является ключевым участником рынка Европы, движимая своей передовой биоэкономической стратегией и сильной промышленной базой. Немецкие компании находятся на переднем крае разработки высокопроизводительных производных лигнина для полиуретановых и эпоксидных применений. Требования устойчивости в строительном и автомобильном секторах в сочетании с растущим спросом на углеродно-нейтральные материалы ускоряют коммерциализацию технологий смол на основе лигнина.

Обзор рынка смол на основе лигнина в Северной Америке

Ожидается, что в Северной Америке будет зарегистрирован самый быстрый среднегодовой темп роста с 2025 по 2032 год, что обусловлено ростом инвестиций в биоперерабатывающие заводы, повышенным вниманием к экологичным строительным материалам и нормативным поощрением смол с низким содержанием ЛОС. Спрос на возобновляемые и перерабатываемые материалы в автомобильной, упаковочной и строительной отраслях неуклонно растет, а продукты на основе лигнина рассматриваются как стратегические заменители смол, полученных из нефти.

Обзор рынка смол на основе лигнина в США

США заняли самую большую долю в Северной Америке в 2024 году, чему способствовала обширная инфраструктура по восстановлению лигнина и растущее использование фенольных смол, полученных из лигнина, в изоляции и конструкционных деревянных изделиях. Федеральные инициативы, продвигающие устойчивую химию и биоинновации, способствуют партнерству между университетами, стартапами и игроками отрасли. Рынок также выигрывает от растущих корпоративных обязательств по достижению нулевых показателей и устойчивых источников поставок.

Доля рынка смол на основе лигнина

Отрасль производства смол на основе лигнина в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Боррегаард (Норвегия)

- Stora Enso (Финляндия)

- UPM Biochemicals (Финляндия)

- МетГен (Финляндия)

- Ingevity (США)

- Лигноликс (США)

- Уэст-Фрейзер (Канада)

- Корпорация Domtar (США)

- Домшё Фабрикер (Швеция)

- Nippon Paper Group (Япония)

- GreenValue Enterprises LLC (США)

- FPInnovations (Канада)

- LigniOx (Финляндия)

- Группа компаний Metsa (Финляндия)

- GranBio (Бразилия)

Последние разработки на мировом рынке смол на основе лигнина

- В мае 2025 года шведская зеленая технологическая фирма Lignin Industries получила около 4,2 млн долларов США (3,9 млн евро) на расширение масштабов коммерциализации своего термопластика на основе лигнина Renol. Ожидается, что это финансирование значительно усилит инновации и производственные мощности на европейском рынке, усилив роль лигнина как устойчивой альтернативы пластику на основе ископаемых и поддерживая более широкое внедрение на рынке в упаковочном и автомобильном секторах.

- В августе 2024 года бразильская компания Raízen объединилась с голландским биоперерабатывающим заводом Vertoro для разработки высокоценных приложений для лигнина, полученного из производства этанола второго поколения. Ожидается, что это сотрудничество повысит валоризацию лигнина в Латинской Америке, расширив его применение в передовых биотопливах, специальных химикатах и устойчивых материалах, тем самым стимулируя разработку и коммерциализацию смол на основе лигнина на развивающихся рынках.

- В апреле 2023 года компания Ahlstrom запустила Ahlstrom ECO — новую линейку возобновляемых решений для фильтрации для автомобильной промышленности. Интегрируя технологии на основе лигнина, эта инициатива отвечает растущему мировому спросу на экологически чистые транспортные решения и, как ожидается, будет стимулировать дальнейшее использование материалов, полученных из лигнина, в критически важных для производительности автомобильных компонентах, укрепляя присутствие рынка смол в мобильных приложениях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.