Global Lipoatrophy Treatment Injectable Fillers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

233.85 Million

USD

435.08 Million

2025

2033

USD

233.85 Million

USD

435.08 Million

2025

2033

| 2026 –2033 | |

| USD 233.85 Million | |

| USD 435.08 Million | |

| % | |

|

Сегментация мирового рынка инъекционных филлеров для лечения липоатрофии по типу (гиалуроновая кислота, поли-L-молочная кислота, гидроксиапатит кальция, на основе коллагена и другие), конечному потребителю (больницы, клиники эстетической медицины, дерматологические центры, центры косметической хирургии и другие), каналу сбыта (аптеки при больницах, розничные аптеки, электронная коммерция и другие) — тенденции отрасли и прогноз до 2033 года

Объем рынка инъекционных филлеров для лечения липоатрофии

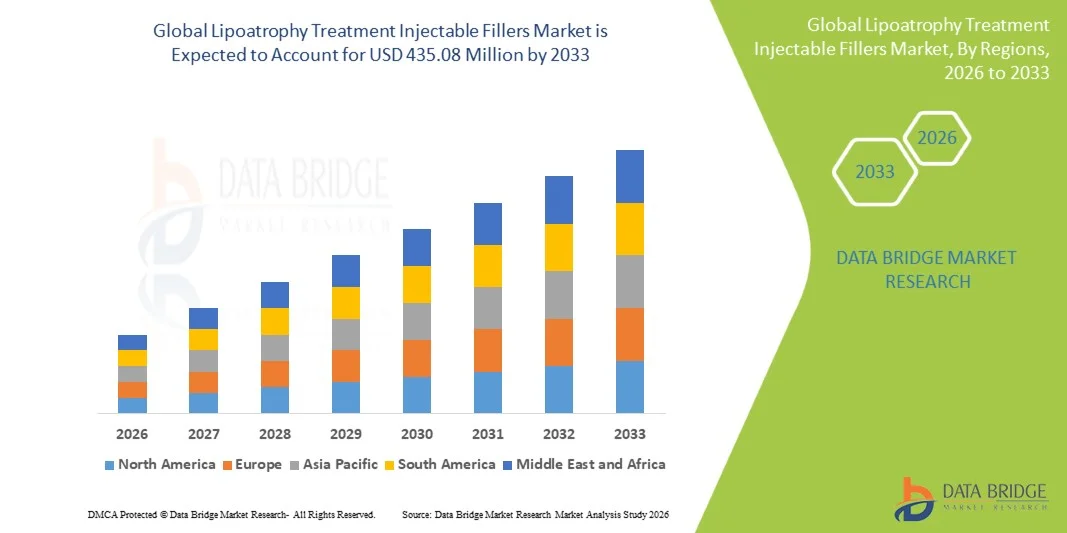

- Объем мирового рынка инъекционных филлеров для лечения липоатрофии оценивался в 233,85 млн долларов США в 2025 году и, как ожидается , достигнет 435,08 млн долларов США к 2033 году при среднегодовом темпе роста 8,07% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью липоатрофии, растущим спросом на малоинвазивные косметические процедуры и растущей осведомленностью об инъекционных процедурах с использованием наполнителей как в медицинских, так и в эстетических целях.

- Кроме того, усовершенствования в формулах филлеров, улучшение профилей безопасности и расширение доступа к дерматологическим и косметическим клиникам способствуют более широкому внедрению инъекционных филлеров для лечения липоатрофии, тем самым значительно ускоряя рост отрасли.

Анализ рынка инъекционных филлеров для лечения липоатрофии

- Инъекционные филлеры для лечения липоатрофии, предлагающие малоинвазивные косметические и медицинские вмешательства, становятся все более важными компонентами современных протоколов дерматологии и эстетического лечения как в клинических, так и в больничных условиях благодаря своей эффективности, безопасности и простоте введения.

- Растущий спрос на инъекционные филлеры обусловлен, прежде всего, растущей распространенностью липоатрофии, повышением осведомленности пациентов об эстетических процедурах и растущим предпочтением нехирургических, быстрых и безопасных косметических решений.

- Северная Америка доминировала на рынке инъекционных филлеров для лечения липоатрофии, достигнув наибольшей доли выручки в 38,7% в 2025 году благодаря развитой инфраструктуре здравоохранения, значительному присутствию косметических и фармацевтических компаний, а также хорошо зарекомендовавшим себя дерматологическим и эстетическим центрам. В США наблюдался значительный рост числа процедур инъекционных филлеров для лечения липоатрофии, обусловленный повышением осведомленности об эстетических процедурах, ростом располагаемых доходов и увеличением числа специализированных клиник и косметологических центров.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке инъекционных филлеров для лечения липоатрофии в течение прогнозируемого периода. Ожидается, что среднегодовой темп роста составит 15,3% в период с 2026 по 2033 год, что обусловлено высоким уровнем заболеваемости, улучшением доступа к здравоохранению, ростом осведомленности об эстетических процедурах и увеличением инвестиций в дерматологические и косметические клиники в таких странах, как Индия, Китай и Юго-Восточная Азия.

- Сегмент гиалуроновой кислоты занял самую большую долю рынка в 48,3% в 2025 году благодаря ее биосовместимости, универсальности для контурной пластики лица и широкому клиническому применению.

Область применения отчета и сегментация рынка инъекционных филлеров для лечения липоатрофии

|

Атрибуты |

Инъекционные филлеры для лечения липоатрофии: ключевые данные о рынке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка инъекционных филлеров для лечения липоатрофии

« Фокус на персонализированной и комбинированной терапии »

- Важной и набирающей обороты тенденцией на мировом рынке инъекционных филлеров для лечения липоатрофии является растущее внимание к персонализированной и комбинированной терапии. Эти подходы направлены на удовлетворение различных потребностей пациентов и улучшение общих результатов лечения.

- Врачи все чаще используют схемы лечения, сочетающие инъекционные наполнители с дополнительными методами лечения, такими как дермальные волюмайзеры и пересадка жира, для достижения более естественных и устойчивых эстетических результатов.

- Например, исследование 2024 года, опубликованное в журнале «Косметическая дерматология», показало улучшение восстановления объема средней части лица при сочетании филлеров с пересадкой аутологичного жира.

- Исследования подчеркивают важность индивидуальных схем дозирования, особенно для пациентов с локальной потерей жира или уменьшением объемов, связанным с возрастом, что обеспечивает эффективность при минимизации побочных эффектов.

- В клинических исследованиях изучаются комбинированные подходы, такие как использование наполнителя вместе с биосовместимыми каркасами или регенеративными растворами, с целью улучшения интеграции тканей и продления эффекта.

- Растет тенденция к использованию результатов, сообщаемых пациентами, для принятия решений о терапии, что позволяет разрабатывать более точные и индивидуальные протоколы лечения.

- Фармацевтические и косметические компании все больше внимания уделяют многокомпонентным наборам для лечения, позволяющим врачам эффективно воздействовать на различные зоны лица.

- Инновации, ориентированные на пациента, включая предварительно заполненные шприцы и составы с регулируемой вязкостью, упрощают введение препаратов и повышают удовлетворенность пациентов.

- Профессиональные общества и дерматологические ассоциации продвигают рекомендации по передовой практике в отношении комбинаций филлеров, способствуя более широкому внедрению и стандартизированному уходу.

- Передовые методы визуализации, такие как 3D-картирование лица, все чаще используются для планирования лечения и мониторинга результатов, обеспечивая более предсказуемые результаты.

- Инновации в лечении постепенно переходят от универсальных подходов к индивидуальным протоколам, что отражает более глубокое понимание динамики тканей и ожиданий пациентов.

Динамика рынка инъекционных филлеров для лечения липоатрофии

Водитель

«Растущий спрос из-за эстетического сознания и старения населения»

- Растущая осведомленность об эстетических процедурах и старение населения являются важными движущими силами рынка инъекционных филлеров для лечения липоатрофии.

- Например, в марте 2024 года ведущая сеть дерматологических клиник сообщила о 28%-ном росте числа процедур филлеров среди пациентов в возрасте 40–60 лет, что отражает растущий спрос на омоложение лица. Аналогичным образом, в начале 2025 года компания Allergan представила в Северной Америке новый волюмайзер на основе гиалуроновой кислоты, специально предназначенный для увеличения средней зоны лица и щек, поддерживая этот тренд.

- Пациенты ищут малоинвазивные способы восстановления объема лица, уменьшения морщин и улучшения общего внешнего вида, поэтому инъекционные филлеры являются предпочтительным выбором.

- Кроме того, популярность косметических процедур в социальных сетях побуждает более молодую аудиторию изучать профилактические процедуры по увеличению объема.

- Технологические достижения, такие как долговечные формулы и биосовместимые материалы, повышают безопасность и эффективность лечения.

- Доступность комбинированных методов лечения, позволяющих одновременно решать несколько проблем лица, способствует более высокому уровню принятия их пациентами.

- Рост располагаемого дохода и растущее признание эстетических процедур на развивающихся рынках дополнительно способствуют росту рынка.

- Клиники все чаще предлагают индивидуальные пакеты консультаций и лечения, улучшая качество обслуживания пациентов и стимулируя повторное лечение.

- Разрешения регулирующих органов на новые наполнители с улучшенными профилями безопасности способствуют расширению рынка.

- Постоянные инновации и информационные кампании, проводимые дерматологическими ассоциациями, усиливают предпочтение инъекционных филлеров хирургическим вмешательствам.

Сдержанность/Вызов

« Опасения относительно побочных эффектов и высокой стоимости лечения »

- Опасения относительно возможных побочных эффектов, включая отеки, синяки и редкие осложнения, такие как окклюзия сосудов, представляют собой серьезную проблему для роста рынка.

- Например, в отчетах о клинических случаях за 2023 год были отмечены случаи отсроченного развития отёка в чувствительных зонах лица, из-за чего некоторые пациенты не решались на лечение. Аналогичным образом, в 2024 году FDA выпустило руководство по безопасным методам введения препаратов в зоны высокого риска, подчеркнув внимание регуляторных органов к нежелательным явлениям.

- Обеспечение правильных методов введения препарата посредством обучения врачей и соблюдения рекомендаций имеет решающее значение для минимизации побочных эффектов.

- Кроме того, относительно высокая стоимость инъекционных наполнителей по сравнению с неинвазивными средствами по уходу за кожей может стать препятствием для пациентов, чувствительных к расходам, особенно в развивающихся регионах.

- Хотя цены варьируются в зависимости от типа филлера и области обработки, продукты премиум-класса, такие как средства для придания объема на основе гиалуроновой кислоты, часто имеют более высокую цену.

- Обучение пациентов и прозрачные консультации относительно потенциальных рисков и реалистичных результатов имеют решающее значение для укрепления доверия и поощрения принятия

- Появление поддельной или некачественной продукции в некоторых регионах может еще больше препятствовать обращению за лечением, что подчеркивает важность регулирующего надзора.

- Преодоление этих проблем посредством обучения врачей, стандартизированных протоколов и доступных ценовых стратегий будет иметь решающее значение для устойчивого роста рынка инъекционных филлеров для лечения липоатрофии.

Рынок инъекционных филлеров для лечения липоатрофии

Рынок сегментирован по типу, конечному пользователю и каналу сбыта.

• По типу

По типу рынок инъекционных филлеров для лечения липоатрофии сегментируется на гиалуроновую кислоту, поли-L-молочную кислоту, гидроксиапатит кальция, на основе коллагена и другие. Сегмент гиалуроновой кислоты занимал самую большую долю рынка в 48,3% в 2025 году, что обусловлено его биосовместимостью, универсальностью для контурной пластики лица и широким клиническим внедрением. Филлеры из гиалуроновой кислоты предпочтительны для волюмизации средней части лица, коррекции морщин и увеличения губ. Клиницисты часто отдают предпочтение ему из-за обратимости при использовании гиалуронидазы, предсказуемых результатов и длительного, но временного эффекта. Регуляторные разрешения в нескольких регионах, простота введения и широкий спектр формул способствуют его сильной позиции на рынке. Его установленный профиль безопасности поощряет повторные процедуры, укрепляя доминирование. Сегмент также выигрывает от маркетинговых кампаний, подчеркивающих естественные результаты и минимальное время восстановления.

Ожидается, что сегмент поли-L-молочной кислоты будет демонстрировать самый быстрый среднегодовой темп роста в 19,5% в период с 2026 по 2033 год благодаря ее коллаген-стимулирующим свойствам и все более широкому применению для постепенного омоложения лица. Филлеры на основе поли-L-молочной кислоты набирают популярность среди пациентов, стремящихся к долгосрочному увеличению объема и естественной коррекции старения. Например, в 2024 году ведущая дерматологическая клиника в США сообщила о 32%-ном увеличении числа процедур с использованием поли-L-молочной кислоты для увеличения щек, что подчеркивает растущую популярность этого метода. Расширение применения в нелицевой контурной пластике тела и стратегиях комбинированной терапии также способствует росту. Дополнительным стимулом для этого сегмента являются клинические данные, демонстрирующие улучшение эластичности и толщины кожи после нескольких сеансов, что привлекает как пациентов, так и врачей.

• Конечным пользователем

На основе конечного пользователя рынок сегментируется на больницы, эстетические клиники, дерматологические центры, центры косметической хирургии и другие. Сегмент эстетических клиник занял наибольшую долю рынка в 42,7% в 2025 году, чему способствовал рост амбулаторных косметических процедур и предпочтение пациентов специализированным учреждениям. Клиники предоставляют персонализированные консультации, планирование лечения и последующий уход, повышая удовлетворенность пациентов и количество повторных визитов. Рост популярности малоинвазивных косметических процедур в сочетании с маркетинговыми кампаниями, ориентированными на потребителей среднего возраста, способствовал доминированию. Клиники также выигрывают от наличия квалифицированных специалистов и внедрения новейших технологий филлеров. Сотрудничество с производителями продукции в области обучения и продвижения еще больше усиливает предпочтение клиник. В этом сегменте наблюдается устойчивый приток пациентов благодаря доступности, конкурентоспособным ценам и индивидуальным пакетам услуг.

Ожидается, что сегмент дерматологических центров продемонстрирует самый быстрый среднегодовой темп роста в 18,9% в период с 2026 по 2033 год, что обусловлено растущей интеграцией эстетических процедур в дерматологическую практику. Центры предлагают комплексные услуги по омоложению кожи, включая филлеры, лазерную и антивозрастную терапию. Например, в 2025 году сеть дерматологических клиник в Европе сообщила о повышении вовлеченности пациентов после внедрения комбинированных протоколов филлеров и шлифовки кожи. Рост доверия пациентов к дерматологам в вопросах малоинвазивных косметических процедур и расширение сети клиник способствуют быстрому росту. Ориентация на протоколы, основанные на фактических данных, и раннее вмешательство в процесс лечения также способствуют внедрению этих методов.

• По каналу распространения

На основе каналов сбыта рынок сегментирован на больничную аптеку, розничную аптеку, электронную коммерцию и другие. Сегмент больничной аптеки занял наибольшую долю рынка в 45,1% в 2025 году благодаря централизованным закупкам инъекционных филлеров для эстетических отделений больниц и контролируемому применению. Больницы обеспечивают контроль качества, соблюдение нормативных стандартов и безопасное хранение, что крайне важно для инъекционной терапии. Программы в ведущих больницах, продвигающие омоложение лица в реконструктивных или косметических целях, дополнительно поддерживают спрос. Интеграция с системами управления пациентами и обученный клинический персонал способствуют его сильной рыночной позиции. Больницы также получают выгоду от комплексных предложений лечения, объединяющих филлеры с другими методами лечения для удобства пациентов и роста доходов.

Ожидается, что сегмент электронной коммерции продемонстрирует самый быстрый среднегодовой темп роста на уровне 21,3% в период с 2026 по 2033 год, чему будут способствовать рост проникновения онлайн-технологий, удобство доставки на дом и повышение узнаваемости сертифицированных инъекционных препаратов. В 2025 году несколько онлайн-платформ в Юго-Восточной Азии начали предлагать предварительно упакованные наборы препаратов гиалуроновой кислоты для клиник эстетической медицины, способствуя их внедрению в регионах с ограниченным физическим доступом. Ключевыми факторами, способствующими быстрому росту, являются цифровые маркетинговые кампании, модели доставки по подписке и улучшенная логистика для работы в холодовой цепи. Дополнительным стимулом для этого сегмента является интеграция телеконсультаций, позволяющая пациентам выбирать препараты удаленно под руководством специалиста.

Региональный анализ рынка инъекционных филлеров для лечения липоатрофии

- Северная Америка доминировала на рынке инъекционных филлеров для лечения липоатрофии с наибольшей долей выручки в 38,7% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, сильное присутствие косметических и фармацевтических компаний, а также хорошо зарекомендовавшие себя центры дерматологии и эстетической терапии.

- Потребители в регионе высоко ценят специализированные клиники, передовые возможности лечения и растущую доступность эстетических процедур.

- Широкое распространение метода подкрепляется тем, что в США наблюдается значительный рост числа процедур инъекционного лечения липоатрофии, обусловленный ростом осведомленности об эстетических процедурах, ростом располагаемых доходов и увеличением числа специализированных клиник и косметических центров.

Обзор рынка инъекционных филлеров для лечения липоатрофии в США

Рынок инъекционных филлеров для лечения липоатрофии в США занял наибольшую долю выручки в 2025 году в Северной Америке, чему способствовало расширение использования эстетических процедур и специализированных лечебных учреждений. Рост осведомленности пациентов, располагаемые доходы и расширение сети косметических и дерматологических клиник являются значительными драйверами роста рынка.

Обзор европейского рынка инъекционных филлеров для лечения липоатрофии

Ожидается, что рынок инъекционных филлеров для лечения липоатрофии в Европе будет расти со значительным среднегодовым темпом роста в течение всего прогнозируемого периода, что обусловлено ростом осведомленности об эстетических процедурах и появлением передовых дерматологических клиник. Урбанизация, рост располагаемых доходов и спрос на малоинвазивные методы лечения способствуют их внедрению как в стационарных, так и в коммерческих медицинских учреждениях.

Обзор рынка инъекционных филлеров для лечения липоатрофии в Великобритании

Ожидается, что рынок инъекционных филлеров для лечения липоатрофии в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности пациентов и ростом популярности эстетических процедур. Развитая инфраструктура медицинских и косметологических клиник, а также развитые каналы электронной коммерции и розничной торговли продолжают способствовать расширению рынка.

Обзор рынка инъекционных филлеров для лечения липоатрофии в Германии

Ожидается, что рынок инъекционных филлеров для лечения липоатрофии в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост интереса к дерматологическим и косметическим процедурам, развитая инфраструктура здравоохранения и увеличение инвестиций в передовые технологии лечения. Применение филлеров активно развивается в специализированных клиниках и больницах.

Обзор рынка инъекционных филлеров для лечения липоатрофии в Азиатско-Тихоокеанском регионе

Ожидается, что рынок инъекционных филлеров для лечения липоатрофии в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в прогнозируемый период, а его среднегодовой темп роста составит 15,3% в период с 2026 по 2033 год. Рост обусловлен высоким уровнем заболеваемости, улучшением доступа к здравоохранению, повышением осведомленности об эстетических процедурах и увеличением инвестиций в дерматологические и косметические клиники в таких странах, как Индия, Китай и Юго-Восточная Азия.

Обзор рынка инъекционных филлеров для лечения липоатрофии в Японии

Рынок инъекционных филлеров для лечения липоатрофии в Японии набирает обороты благодаря растущему использованию эстетических процедур, высокой осведомлённости о косметических процедурах и технологически развитой системе здравоохранения. Растущий спрос на малоинвазивные процедуры и специализированные дерматологические клиники способствует росту рынка.

Обзор рынка инъекционных филлеров для лечения липоатрофии в Китае

В 2025 году китайский рынок инъекционных филлеров для лечения липоатрофии занял наибольшую долю рынка в Азиатско-Тихоокеанском регионе, что обусловлено ростом осведомленности пациентов, расширением сети косметических и дерматологических клиник и ростом располагаемых доходов. Усилия правительства по расширению доступа к здравоохранению и инвестиции в косметические процедуры дополнительно стимулируют рост рынка.

Доля рынка инъекционных филлеров для лечения липоатрофии

Индустрия инъекционных филлеров для лечения липоатрофии в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Revance Therapeutics (США)

- Синклер Фарма (Великобритания)

- LG Chem Life Sciences (Южная Корея)

- Hugel, Inc. (Южная Корея)

- Medytox (Южная Корея)

- Ипсен Фарма (Франция)

- Синклер Фарма (Великобритания)

- Daewoong Pharmaceutical (Южная Корея)

- Bloomage Biotech (Китай)

- Croma-Pharma (Австрия)

- Evolus, Inc. (США)

- Kythera Biopharmaceuticals (США)

- Mentor Worldwide (США)

- Теоксан (Швейцария)

- Синклер Фарма (Великобритания)

- Anteis SA (Швейцария)

- LG Life Sciences (Южная Корея)

- RevitaLase (США)

Последние разработки на мировом рынке инъекционных филлеров для лечения липоатрофии

- В октябре 2023 года исследование, проведенное в Великобритании, показало, что долгосрочное использование препарата New-Fill® (поли-L-молочная кислота) для лечения потери жира на лице у людей, живущих с ВИЧ, по-прежнему сталкивается с неравенством в доступе к услугам в рамках системы здравоохранения на региональном уровне, что подчеркивает неудовлетворенную потребность в специализированных услугах по инъекционному введению филлеров.

- В июле 2024 года запуск в США препарата Skinvive, нового инъекционного препарата на основе гиалуроновой кислоты для улучшения качества кожи, одобренного FDA для улучшения гладкости щек, был описан дерматологами как переход от восстановления объема к более широкому улучшению качества тканей, что может иметь значение для управления незначительной потерей жира на лице.

- В марте 2025 года компания Galderma представила свой полный ассортимент инъекционных эстетических препаратов на 23-м Всемирном конгрессе по эстетической и антивозрастной медицине в Монако, заявив о своей приверженности развитию инъекционной филлерной терапии, в том числе для лечения состояний, связанных с потерей объема, таких как липоатрофия, посредством исследований и обучения практикующих специалистов.

- В январе 2025 года в отраслевых комментариях было отмечено, что феномен «Ozempic-face» (быстрая потеря веса, вызванная уменьшением объема лица) и бум спроса в совокупности привели к резкому росту спроса на инъекционные наполнители, включая процедуры по восстановлению объема, изначально предназначенные для лечения липоатрофии, как сообщила компания Galderma.

- В феврале 2025 года новый филлер на основе гиалуроновой кислоты под торговой маркой Evolysse получил одобрение FDA для коррекции носогубных складок и был назван первым в новой волне технологий филлеров, использующих производство «Cold-X», направленное на более длительные результаты и улучшенные результаты, что обеспечивает потенциальную актуальность для пациентов с потерей жира на лице за пределами традиционного использования филлеров для увеличения объема.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.